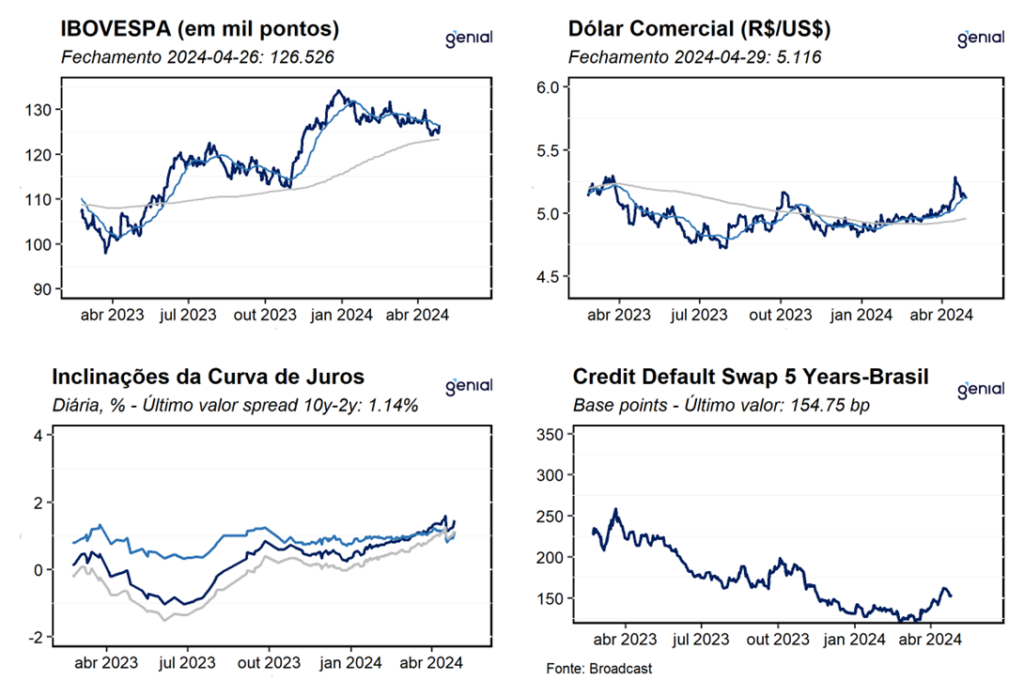

Dados de Frequência Diária

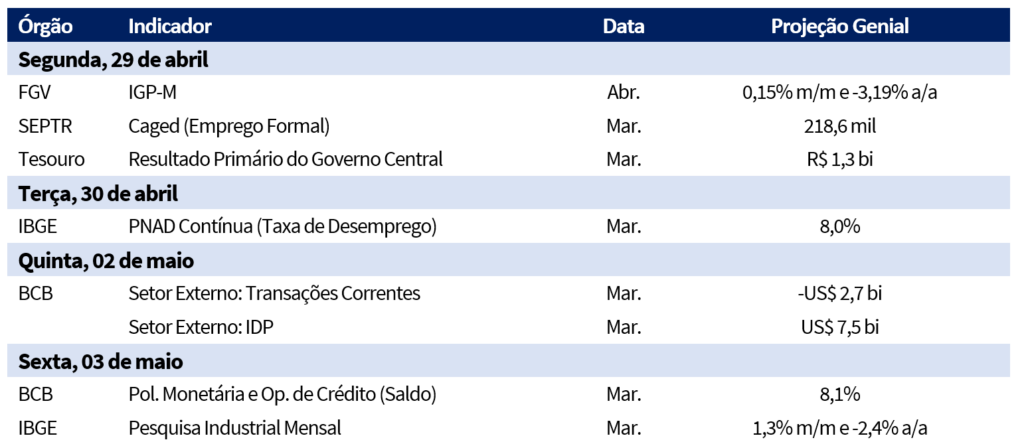

Agenda da Semana

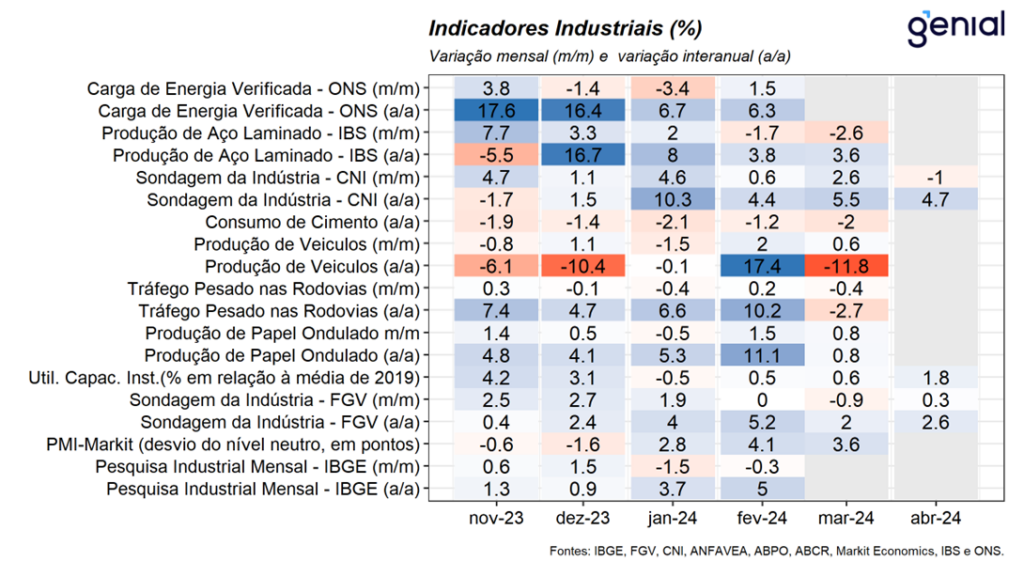

Frequência Mensal – Indústria

Indústria: Na última semana, tivemos a divulgação da sondagem da indústria da FGV referente ao mês de abril. Nesse sentido, o indicador registrou alta de 0,3% m/m, revertendo parcialmente a queda de 0,9% m/m observada no mês anterior, de modo que, atingiu o nível de 96,9 pontos. O resultado no mês refletiu a combinação entre o recuo de -0,6% m/m do índice de situação atual (96 pontos) ter sido compensado pela alta de 1,5% m/m do índice de expectativas (1,5% m/m). Na nossa avaliação, a leitura no mês reflete, principalmente a perspectiva positiva para o setor nos próximos meses em função de um ambiente de negócios mais positivo ao longo do segundo semestre, em linha com o cenário macroeconômico mais benigno de melhora dos indicadores do mercado de crédito, resiliência do mercado de trabalho e avanço dos investimentos públicos. Nesta semana, teremos a divulgação da pesquisa industrial mensal do IBGE referente ao mês de março. Nesse sentido, diante da divulgação dos indicadores antecedentes da indústria no mês que apontam para uma contração do desempenho do setor na comparação interanual, projetamos uma queda de 2,4% a/a da indústria frente ao mesmo mês do ano anterior. Após ajustes sazonais, a série projetada para a indústria sugere um avanço de 1,3% m/m na passagem de fevereiro para março.

Setor de Serviços

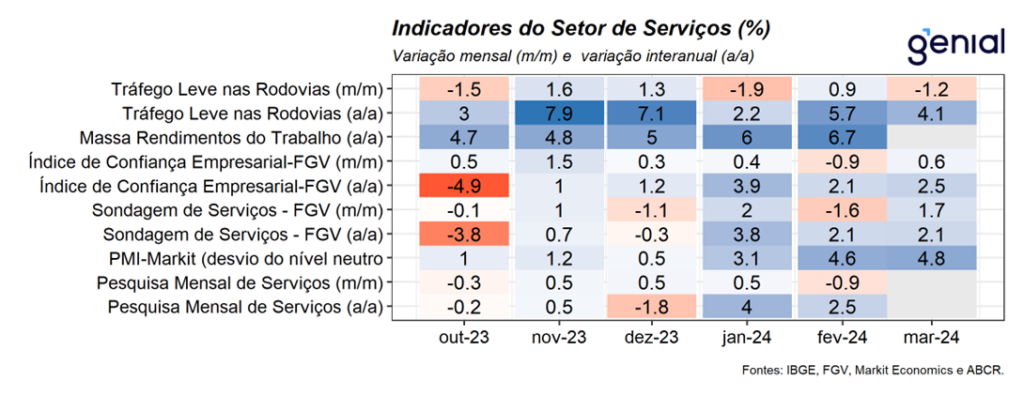

Serviços: Não houve divulgações na última semana.

Setor de Varejo

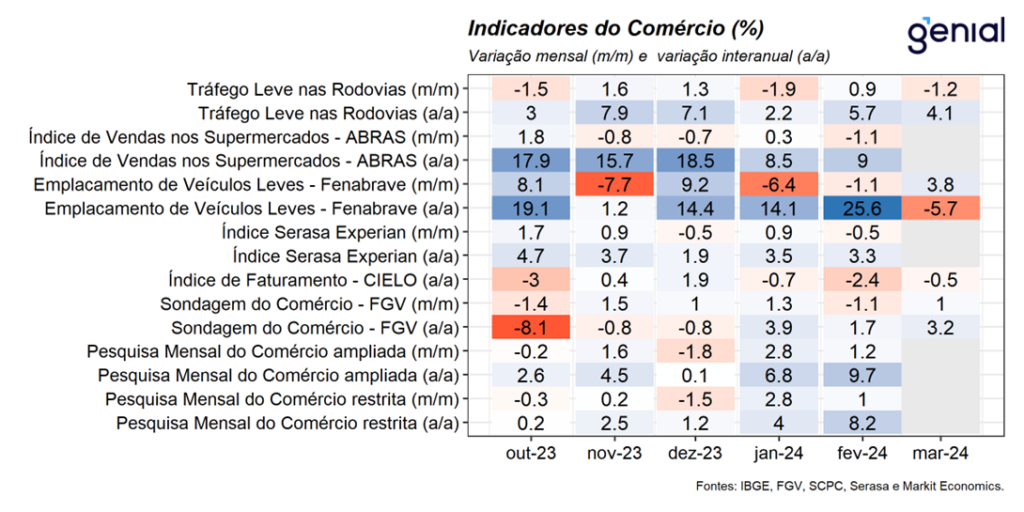

Varejo: Não houve divulgações na última semana.

Demais Indicadores

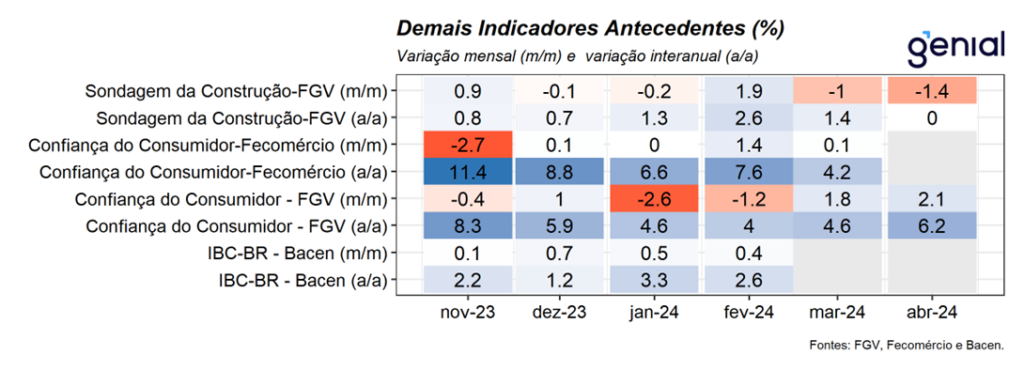

Demais Indicadores: Na última semana, tivemos a divulgação das sondagens da construção e do consumidor da FGV referentes ao mês de abril. Por um lado, a sondagem do consumidor deu continuidade ao resultado do mês anterior ao avançar 2,1% m/m na leitura de abril, atingindo o nível de 93,2 pontos. Com este resultado, o indicador se recupera das perdas observadas nos dois primeiros meses do ano, retornando ao patamar observado em dez/23. O desempenho no mês foi reflexo da combinação entre o avanço do índice de expectativas (3,1% m/m), que superou o nível neutro (100,0 pontos) ao alcançar o patamar de 102,2 pontos, e a ligeira contração do índice de situação atual (-0,1% m/m). Na nossa avaliação, a recuperação da confiança do consumidor no mês reflete as perspectivas positivas ao longo do ano, em função dos efeitos da moderação do processo inflacionário sobre a renda das famílias e resiliência do mercado de trabalho, os quais devem sustentar o consumo das famílias como o principal driver de crescimento no ano. Em contrapartida, a sondagem da construção deu continuidade à queda observada no mês anterior ao recuar 1,4% m/m, atingindo o patamar de 95,2 pontos. O resultado reflete a combinação entre a estabilidade do índice de situação atual (0,0% m/m) e a queda de 2,9% m/m do índice das expectativas da construção, refletindo tanto a queda do indicador de demanda prevista (-2,5% m/m) quanto da tendência de negócios (-3,3% m/m). Na nossa avaliação, apesar da resiliência da economia, sobretudo do mercado de trabalho aquecido com expressivos ganhos salariais, as perspectivas de manutenção da taxa Selic em patamares mais elevados do que o antecipado anteriormente têm impactado negativamente a perspectiva futura dos empresários do setor devido à sua maior sensibilidade à política monetária.

Mercado de Trabalho

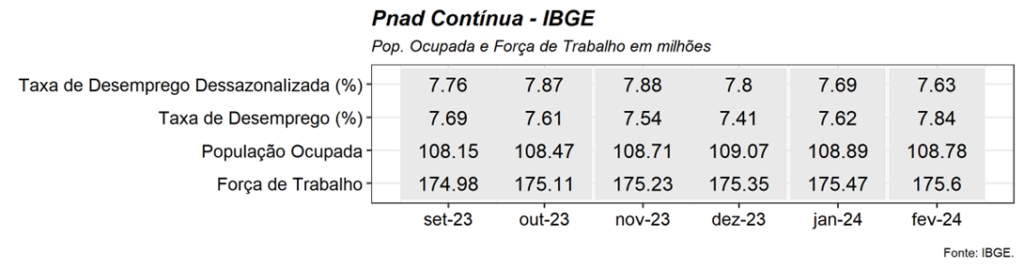

Mercado de Trabalho: Nesta semana, teremos a divulgação da PNAD Contínua do IBGE e do Caged da SEPTR referentes ao mês de março. Nesse sentido, em função da sazonalidade negativa de início de ano, projetamos que a taxa de desemprego deve avançar para 8,0% da força de trabalho na série sem ajuste sazonal. Entretanto, diante da resiliência da economia neste início de ano, após ajustes sazonais a taxa de desemprego dessazonalizada deve ficar estável em 7,6%, reforçando a percepção de aquecimento do mercado de trabalho. Na mesma direção, projetamos que o Caged deve registrar um saldo líquido de emprego formal de 218,6 mil vagas, dando continuidade aos resultados positivos observados no início deste ano.