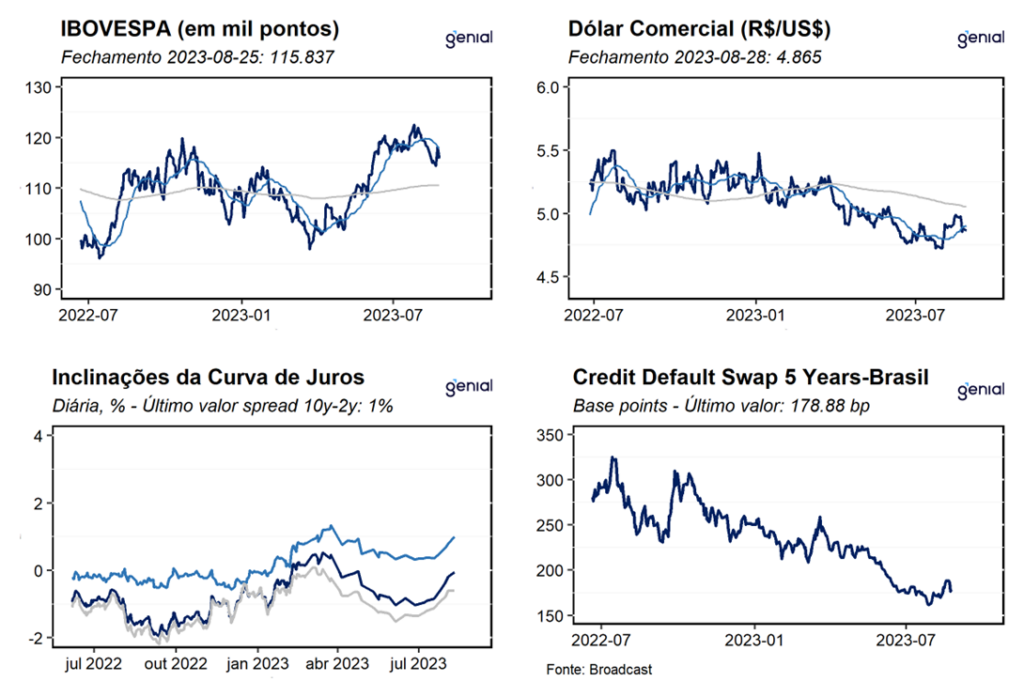

Dados de Frequência Diária

Produto Interno Bruto (2T23)

Nesta semana, o IBGE divulgará o PIB do segundo trimestre de 2023. Nesse sentido, avaliamos que os dados devem apontar para o arrefecimento da atividade econômica, em linha com um resultado mais negativo da agropecuária, devido ao efeito base desfavorável da forte alta observada no primeiro trimestre, e da redução dos seus efeitos secundários positivos sobre os demais setores da economia, sobretudo o de serviços. Dessa forma, projetamos expansão de 0,3% t/t do PIB no segundo trimestre, ante alta de 1,9% t/t no trimestre imediatamente anterior. Na comparação interanual, nossos modelos indicam expansão de 2,6% a/a, desacelerando dos 4,0% a/a de alta observados no primeiro trimestre do ano.

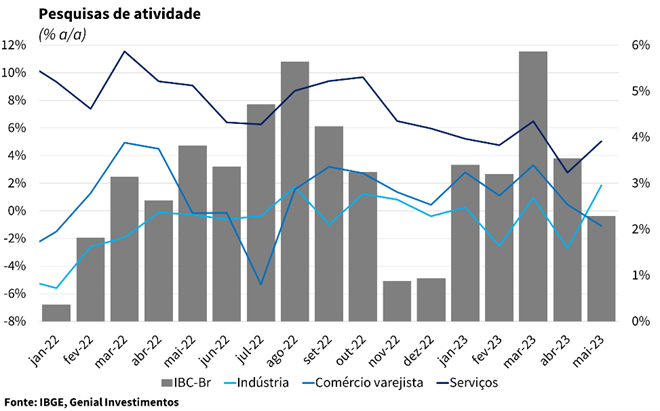

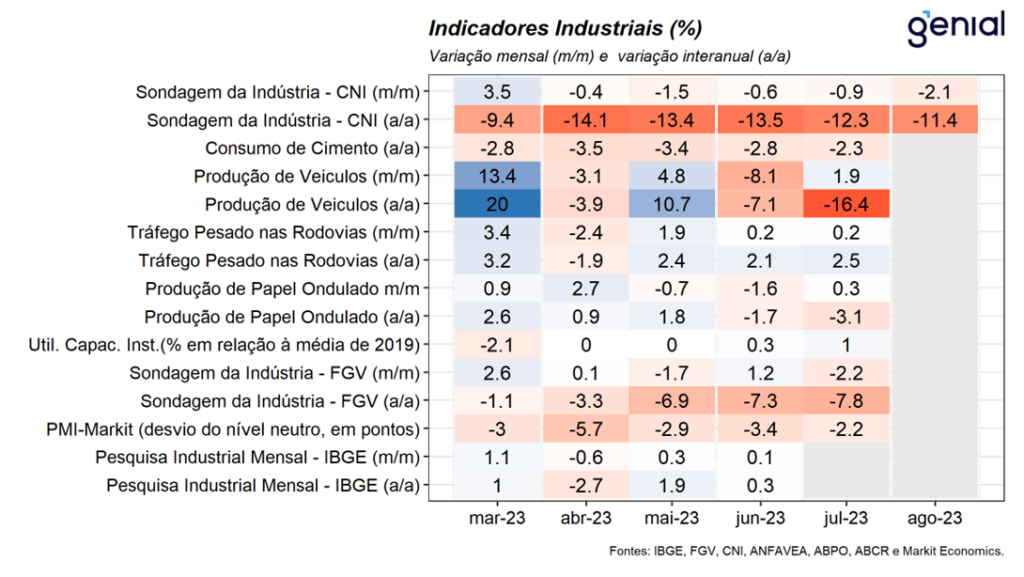

Os principais indicadores setoriais divulgados referentes ao segundo trimestre corroboram com nossa projeção. Em particular, avaliamos que as atividades mais dependentes do crédito deverão apresentar um desempenho mais negativo, diante das condições financeiras mais restritivas, que impactam negativamente tanto o consumo doméstico das famílias quanto a capacidade de investimentos do setor produtivo. Os dados da Pesquisa Industrial Mensal sugerem que os impactos sobre os investimentos ao longo do segundo trimestre foram significativos, diante da contração de 4,8% t/t da produção de Bens de Capital e de um desempenho modesto da produção de Bens Duráveis (alta de 0,4% t/t), mesmo após o anúncio da política de subsídio à compra de automóveis por parte do governo. Em contrapartida, a indústria extrativa apresentou um bom desempenho no segundo trimestre, apresentando expansão de 2,7% t/t, sendo o principal driver da alta de 0,4% t/t da atividade industrial no período.

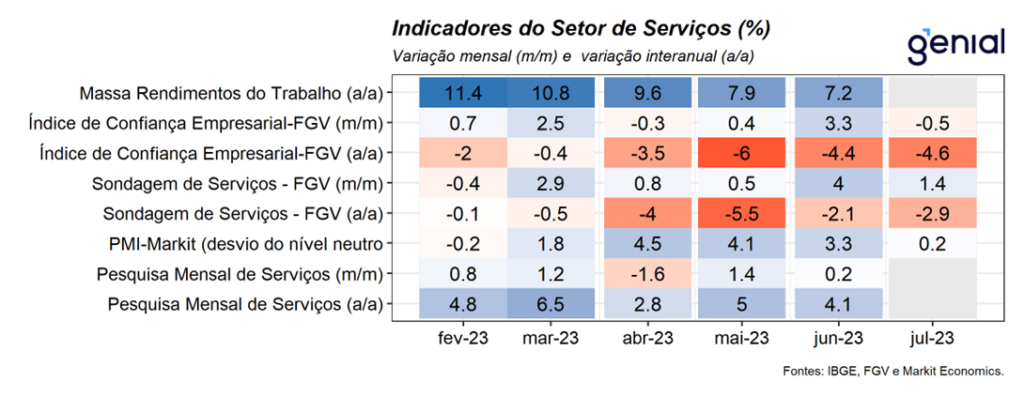

Por sua vez, o setor de serviços apresentou expansão de 0,5% t/t, voltando a se aproximar do nível mais elevado registrado na série histórica (dez/22). Avaliamos que o avanço do setor no período reflete a combinação dos seguintes fatores: resiliência do mercado de trabalho, melhora da inflação corrente, mudança no perfil de consumo das famílias de bens para serviços. Esta combinação aliada ao fato de que os serviços prestados às famílias ainda se encontram em um patamar abaixo do observado no período que antecedeu a pandemia, beneficiaram o desempenho observado no segundo trimestre. Além disso, o bom desempenho da agropecuária neste início de ano tem se mostrado um fator positivo adicional para o desempenho do setor de serviços, sendo um dos principais destaques positivos do setor ao longo do primeiro semestre do ano.

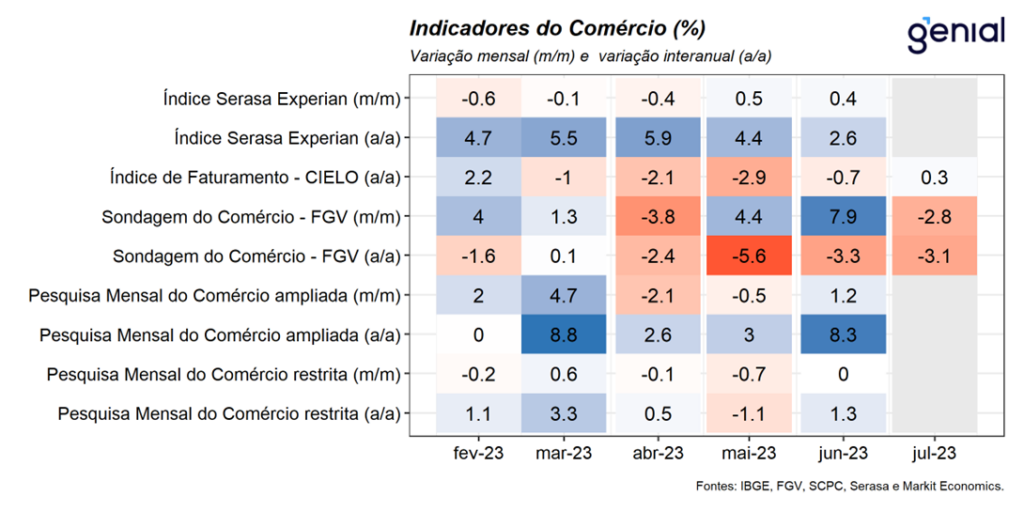

No que diz respeito ao setor varejista, houve expansão de 1,4% t/t frente ao primeiro trimestre do ano, refletindo o o bom desempenho de grupos mais ligados ao consumo essencial (Hipermercados e supermercados) e das vendas de Veículos, motos, partes e peças que se beneficiaram do pacote de subsídios aprovado pelo governo. Em contrapartida, os segmentos ligados ao consumo discricionário apontam para um cenário desafiador para o comércio varejista, em linha com a deterioração do perfil de crédito das famílias diante do ciclo de aperto monetário empregado nos últimos meses.

Por fim, o índice de atividade do Banco Central (IBC-Br) registrou alta de 0,4% t/t frente ao trimestre imediatamente anterior e de 2,6% a/a frente ao mesmo trimestre do ano anterior, refletindo a dinâmica heterogênea entre as atividades e corroborando com a nossa projeção de desempenho do PIB no curto prazo. Para o ano de 2023, revisamos marginalmente nossa projeção de crescimento de 1,9% para 2,0%, em função do bom desempenho do setor agro no ano e seus efeitos positivos sobre os demais setores da economia, e a resiliência do mercado de trabalho, mesmo diante de um cenário de política monetária significativamente restritiva

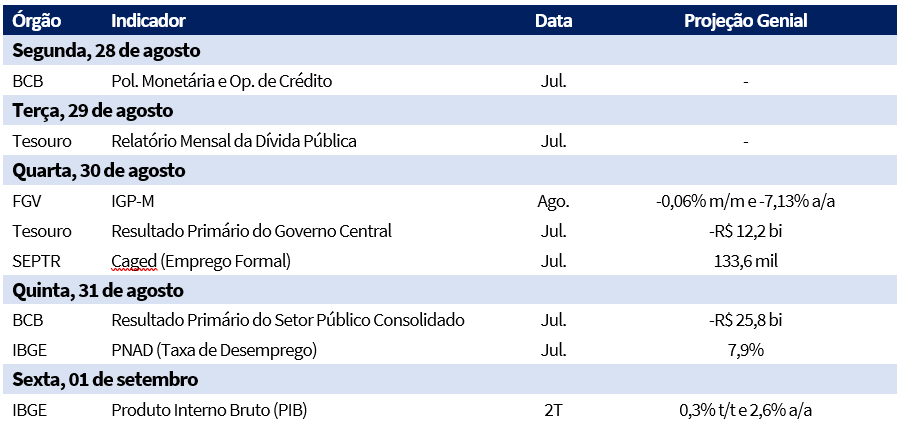

Agenda da Semana

Frequência Mensal – Indústria

Indústria: Não houve divulgações.

Setor de Serviços

Serviços: Não houve divulgações.

Setor de Varejo

Varejo: Não houve divulgações.

Demais Indicadores

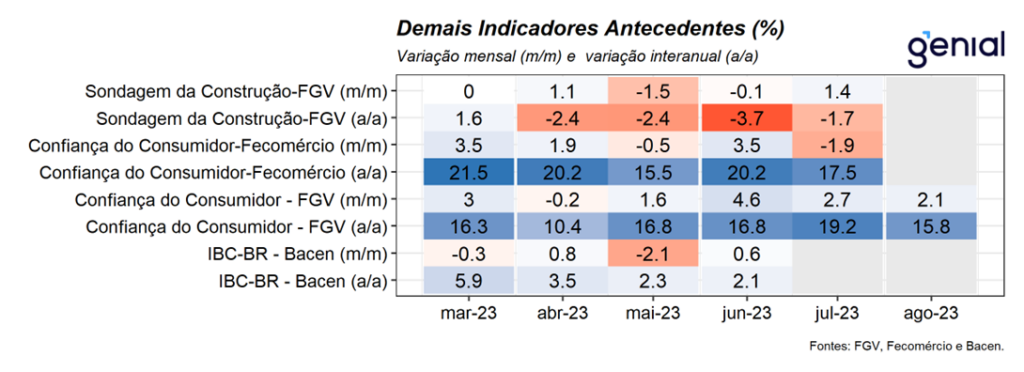

Demais Indicadores: Na última semana, tivemos a divulgação da Sondagem do Consumidor da FGV referente ao mês de agosto. Nesse sentido, o indicador registrou alta de 2,1% m/m na margem ao avançar 2,0 pontos na margem, atingindo o maior nível desde fev/14. Este resultado reflete os quatro meses consecutivos de expansão do indicador, sendo influenciado principalmente pela melhora tanto da percepção atual quanto das expectativas para os próximos meses, em linha com o cenário de afrouxamento da política monetária, mercado de trabalho resiliente e o início do programa Desenrola de quitação de dívidas. Nesta semana, teremos a divulgação do Produto Interno Bruto do segundo trimestre em que projetamos uma expansão de 0,3% t/t e de 2,6% a/a.

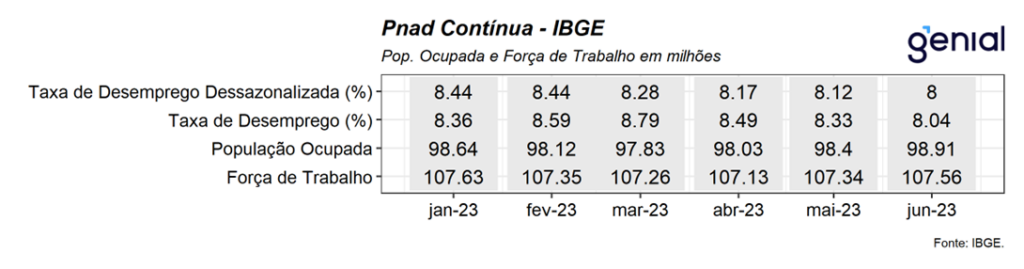

Mercado de Trabalho

Mercado de Trabalho: Na próxima semana, teremos a divulgação dos dados de criação de vagas de emprego formal (Caged) e da taxa de desocupação do mercado de trabalho (PNAD) referentes ao mês de julho. Nesse sentido, esperamos que a taxa de desemprego recue para 7,9% da força de trabalho, refletindo os efeitos da manutenção de uma taxa de participação mais depreciada, que na nossa avaliação reflete os efeitos da expansão das políticas de transferência de renda, e da resiliência da economia nos primeiros meses do ano. Na mesma direção, projetamos a criação de 133,6 mil postos de trabalho formal, em linha com uma expectativa de lenta desaceleração da abertura de vagas diante das surpresas positivas no nível da atividade.