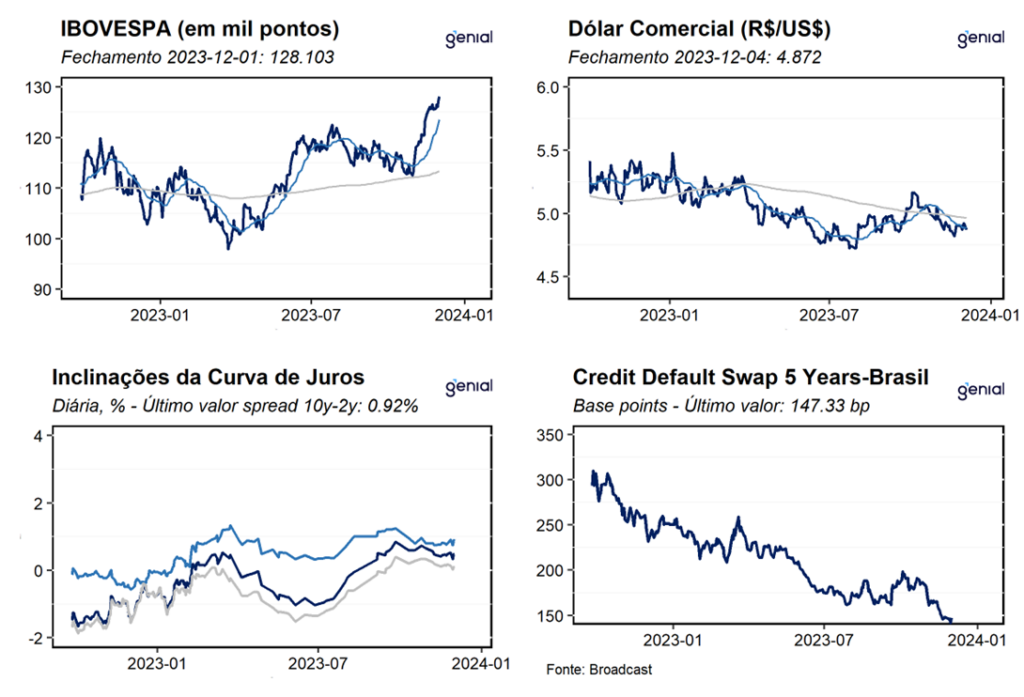

Dados de Frequência Diária

Agenda da Semana

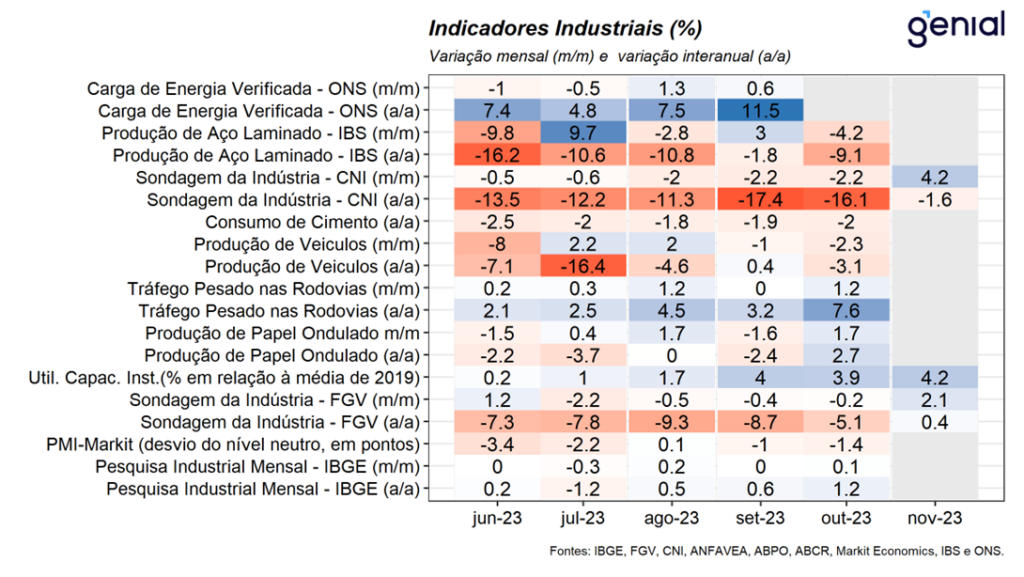

Frequência Mensal – Indústria

Indústria: Na última semana, tivemos a divulgação da Pesquisa Industrial Mensal do IBGE e da Sondagem da Indústria da FGV referentes aos meses de outubro e novembro, respectivamente. Nesse sentido, o indicador setorial do IBGE surpreendeu negativamente o mercado apresentando alta de 0,1% m/m da indústria em outubro (expectativa de 0,4% m/m, Broadcast+), sinalizando que o setor segue sendo limitado pelo cenário macroeconômico ainda adverso, visto que apenas uma das quatro grandes categorias (Bens intermediários) apresentou expansão no período. Na nossa avaliação, esta leitura mais fraca corrobora com o nosso cenário de perda de dinamismo da economia brasileira a partir do segundo semestre do ano, em função da política monetária ainda restritiva e do cenário de elevada incerteza em torno do desempenho da economia nos próximos meses, sobretudo em um cenário de elevado risco fiscal. Por sua vez, o Índice de Confiança da Indústria da FGV apresentou alta de 1,9 pontos em novembro, atingindo o nível de 92,7 pontos, sendo esta a primeira expansão após quatro meses consecutivos de queda. Este resultado reflete a melhora o Índice da situação atual, influenciada pela melhora da demanda e escoamento de estoques, que apesar disso, seguem aquém da normalidade. Entretanto, avaliamos que esta melhora não significa necessariamente uma reversão da trajetória lateralizada da indústria, visto que o cenário macroeconômico ainda se mostra bastante adverso, sobretudo diante do encarecimento do custo de acesso ao crédito.

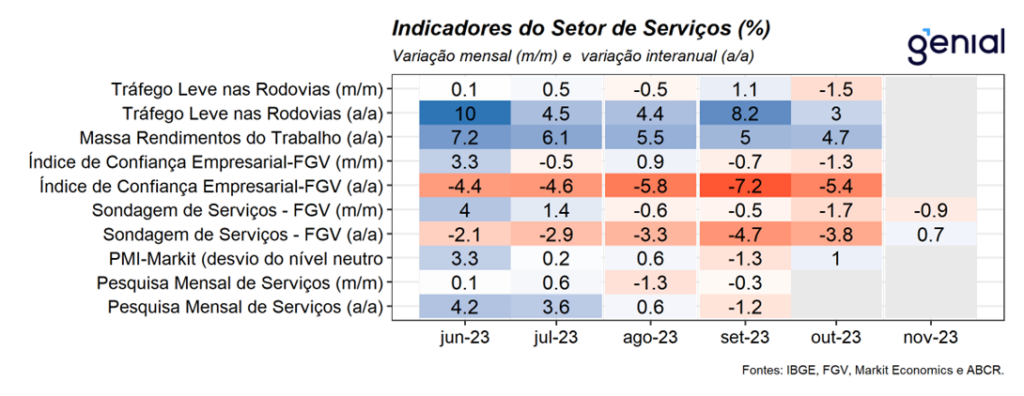

Setor de Serviços

Serviços: Na última semana, tivemos a divulgação da Sondagem de Serviços da FGV referente ao mês de novembro. Nesse sentido, o indicador apresentou queda de 0,9 ponto, atingindo o nível de 94,4 pontos, a quarta contração do indicador consecutiva. Este movimento foi influenciado por uma piora da avaliação tanto em relação à demanda quanto à situação atual dos negócios, se mostrando bastante disseminada entre os segmentos do setor, que ainda não foi afetado pelos efeitos do atual ciclo de afrouxamento monetário e de melhora marginal dos indicadores de endividamento das famílias em função do lançamento do programa “Desenrola”. O indicador sobre a Situação Atual da Economia recuou 2,2 pontos no período, para 97,1 pontos, o menor nível desde mai/23.

Setor de Varejo

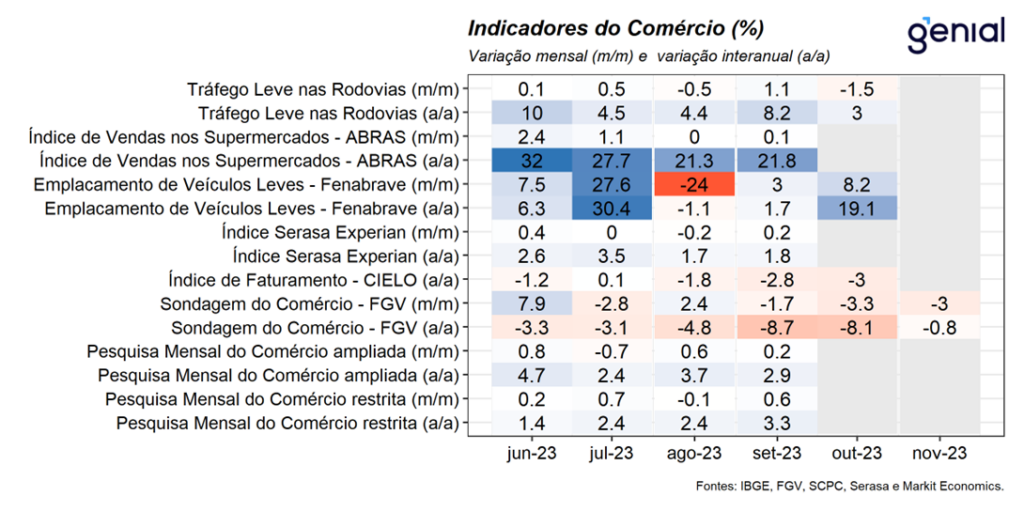

Varejo: Na última semana foi divulgada a Sondagem do Comércio da FGV referente ao mês de novembro. Nesse sentido, o indicador apresentou queda de 2,7 pontos, atingindo o nível de 86,5 pontos, o terceiro recuo consecutivo do índice. Este resultado refletiu tanto a piora da percepção em relação à situação atual da economia quanto das perspectivas para os próximos meses, com um desempenho aquém do comércio para o período de final de ano, com resultados positivos em apenas duas das seis principais atividades no mês. Segundo o relatório da FGV, o enfraquecimento da demanda atual, somado às previsões pessimistas em relação as vendas foram responsáveis por gerar um pessimismo no setor. O Índice da Situação Atual e o de Expectativas recuaram 2,8 pontos e 2,7 pontos, respectivamente.

Demais Indicadores

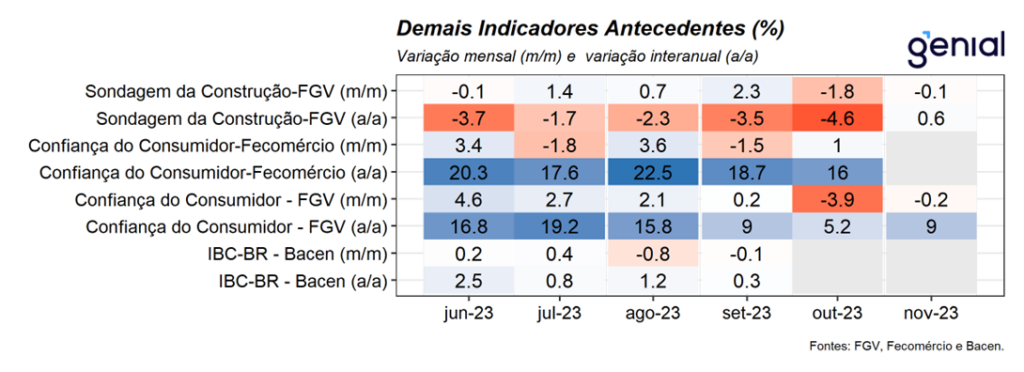

Demais Indicadores: Na última semana, tivemos a divulgação da Sondagem da Construção da FGV referente ao mês de novembro. Nesse sentido, o indicador apresentou leve recuo de 0,1 ponto no mês, atingindo o patamar de 96,2 pontos, dando sequência ao recuo observado no mês de outubro. O resultado refletiu a estabilidade do Índice de Situação atual, ao passo em que a Índice de Expectativas apresentou leve recuo de 0,1 ponto no mês. Nesta semana, teremos a divulgação do PIB do terceiro trimestre de 2023. Nesse sentido, diante da perspectiva de desaceleração da agropecuária no segundo semestre, em função da queda da produção de soja e milho, que possuem concentração no primeiro semestre do ano. Além disso, os indicadores mensais dos demais setores da economia apontam para perda de dinamismo da economia, sobretudo o setor de serviços que apresentou recuo de 1,8% em relação ao segundo trimestre do ano. Dessa forma, projetamos contração do PIB de 0,3% t/t no trimestre e expansão de 1,7% a/a em relação ao mesmo trimestre do ano anterior.

Mercado de Trabalho

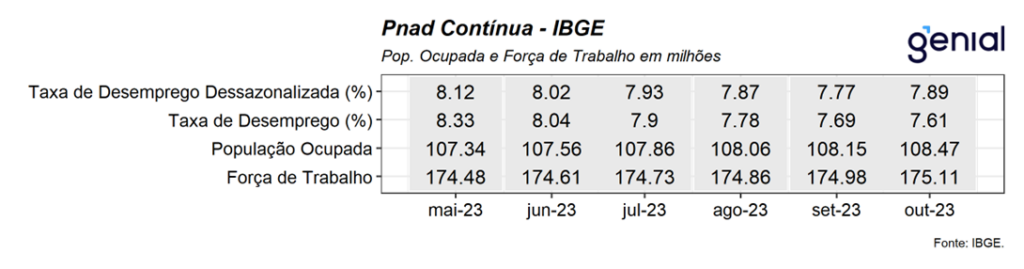

Mercado de Trabalho: Na última semana, tivemos a divulgação do Caged e da PNAD contínua referentes ao mês de outubro. Nesse sentido, o relatório do Caged apontou para a criação líquida de 190,4 mil postos de trabalho formal no mês, surpreendendo o mercado que tinha como expectativa alta de 135,0 mil (Broadcast+). Na mesma direção, o relatório da PNAD registrou queda de 0,1 p.p. da taxa de desemprego no mês, apontando para a resiliência no mercado de trabalho, visto que o recuo da taxa de desemprego foi acompanhado pelo aumento da taxa de participação no trimestre, decorrente do aumento da população ocupada e aumento da força de trabalho no período. Embora os sinais advindos do mercado de trabalho tenham se mostrado mais positivos do que o antecipado pelo mercado nas últimas leituras, avaliamos que sinais de perda de dinamismo já podem ser capturados nos indicadores setoriais mensais, que na nossa avaliação, deve refletir nos próximos meses sobre o mercado de trabalho, promovendo o arrefecimento do mesmo. Os números dessazonalizados já apontam para esse arrefecimento, haja vista a elevação da taxa de desemprego dessazonalizada de 7,8% em setembro para 7,9% em outubro.