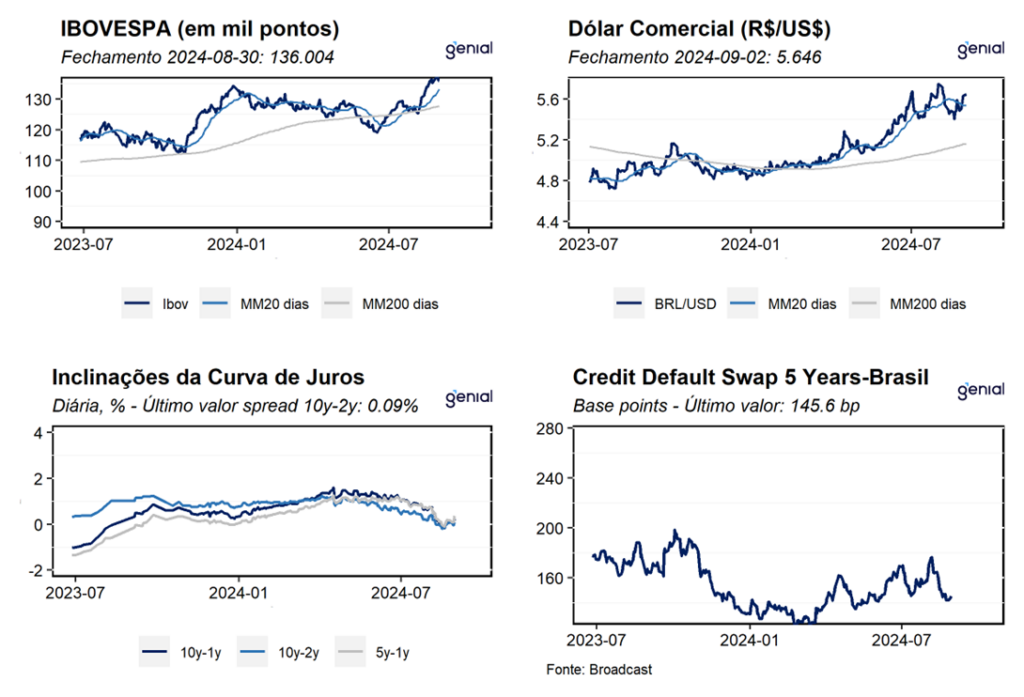

Dados de frequência Diária

Agenda da Semana

Frequência Mensal – Indústria

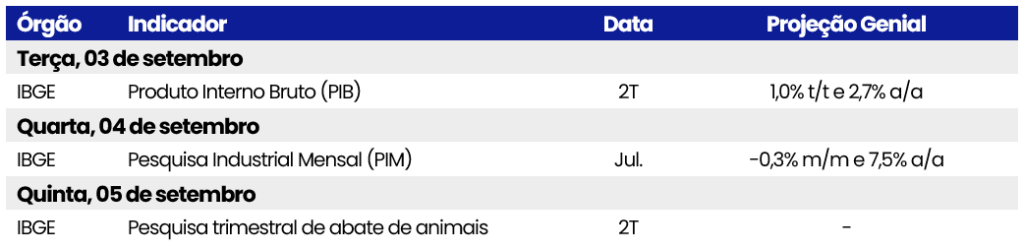

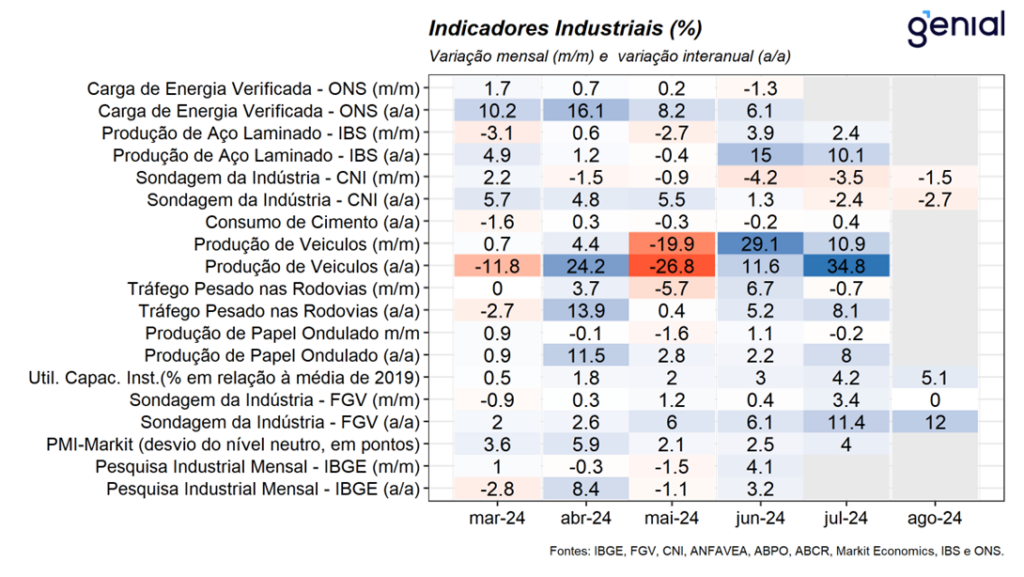

Indústria: Na última semana, tivemos a divulgação da sondagem da indústria da FGV referente ao mês de agosto. Nesse sentido, o indicador registrou estabilidade em relação ao mês anterior, ficando em 101,7 pontos, o maior nível desde nov/21. Este resultado foi derivado da combinação entre a ligeira queda de 0,1% m/m no índice de situação atual e a alta de 0,1% m/m do índice de expectativas. Na nossa avaliação, o desempenho lateralizado no mês reflete uma compensação natural após o indicador registrar alta de 6,4% nos sete primeiros meses do ano, visto que os empresários seguem apresentando perspectivas positivas para os próximos meses em função da contínua trajetória de melhora dos indicadores do mercado de trabalho. Dessa forma, apesar do fim do ciclo de afrouxamento da política monetária, seguimos avaliando que a indústria deve apresentar um desempenho positivo ao longo do segundo semestre do ano, sendo beneficiado não só pelo forte ritmo de expansão dos indicadores de renda das famílias, mas também do processo de recuperação dos principais indicadores de crédito no período. Na próxima semana, teremos a divulgação da pesquisa industrial mensal do IBGE referente ao mês de julho. Em posse dos indicadores antecedentes, projetamos que a produção industrial deve registrar ligeiro recuo de 0,3% m/m na passagem de junho para julho. Apesar da contração na margem, a indústria deve registrar um expressivo resultado na comparação interanual com avanço de 7,5% a/a em relação ao mesmo mês do ano anterior.

Setor de Serviços

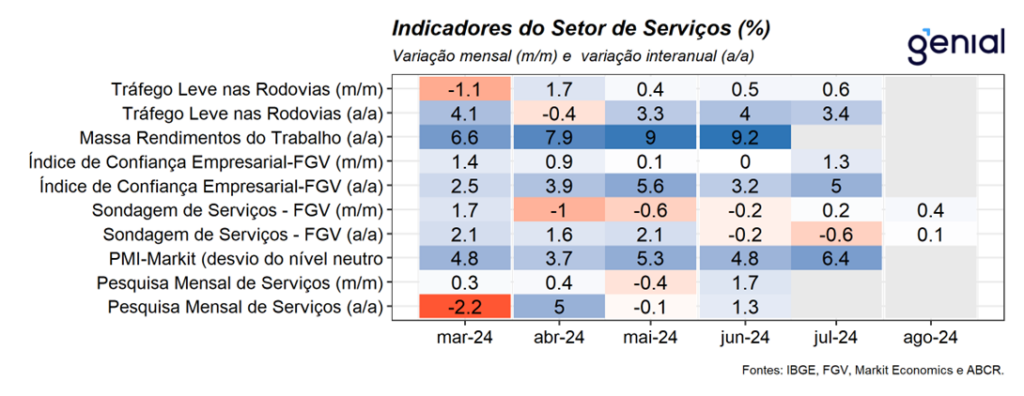

Serviços: Na última semana, tivemos a divulgação da sondagem de serviços da FGV referente ao mês de agosto. Nesse sentido, o indicador registrou alta de 0,4% m/m, dando continuidade à alta de 0,2% m/m observada no mês imediatamente anterior e atingiu o patamar de 94,6 pontos, o maior valor desde abr/24. Este resultado reflete a combinação das altas de 0,6% m/m do índice da situação atual e de 0,1% m/m de expectativas e sugerem que os empresários se mostram otimistas com a demanda atual devido ao bom desempenho do mercado de trabalho, mas apresentam uma certa cautela em relação as perspectivas futuras em um cenário de possível retorno do ritmo de aperto monetário.

Setor de varejo

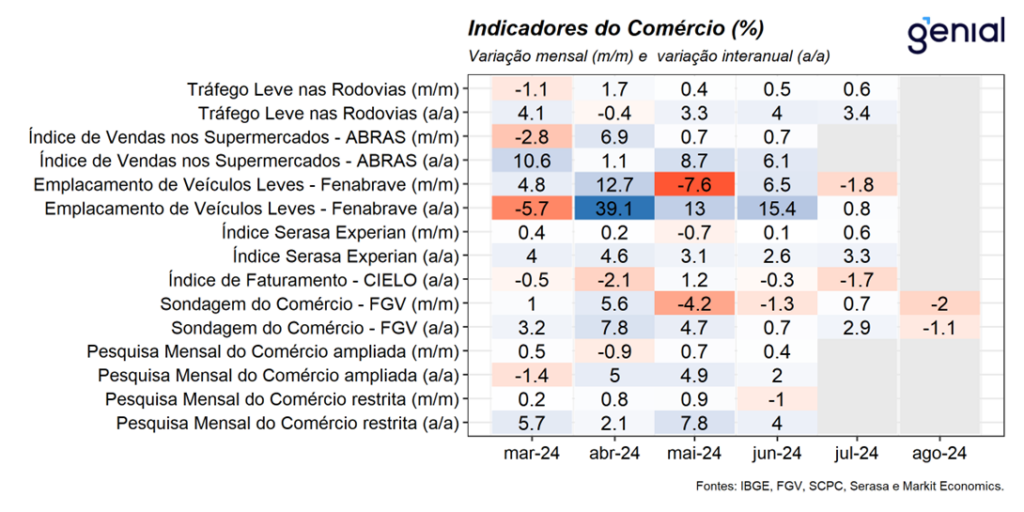

Varejo: Na última semana, tivemos a divulgação da sondagem do comércio da FGV referente ao mês de agosto. Nesse sentido, o indicador registrou contração de 2,0% m/m na passagem de julho para agosto, de modo que, recuou para o nível de 89,1 pontos, mais do que compensando o avanço de 0,7% m/m registrados no mês imediatamente anterior. Este resultado reflete a combinação entre a alta de 2,2% m/m do índice da situação atual ter sido mais do que compensada pela queda de 5,9% m/m do índice de expectativas do empresário varejista. Na nossa avaliação, assim como observado na sondagem do setor de serviços, o desempenho do indicador no mês reflete uma melhora do sentimento atual sobre a demanda em função de um mercado de trabalho resiliente e melhora dos indicadores de crédito nos últimos meses, ao passo em que as expectativas futuras se mostram deterioradas por conta da perspectiva futura de retorno do ciclo de aperto monetário do Banco Central e seus impactos sobre a demanda das famílias.

Demais Indicadores

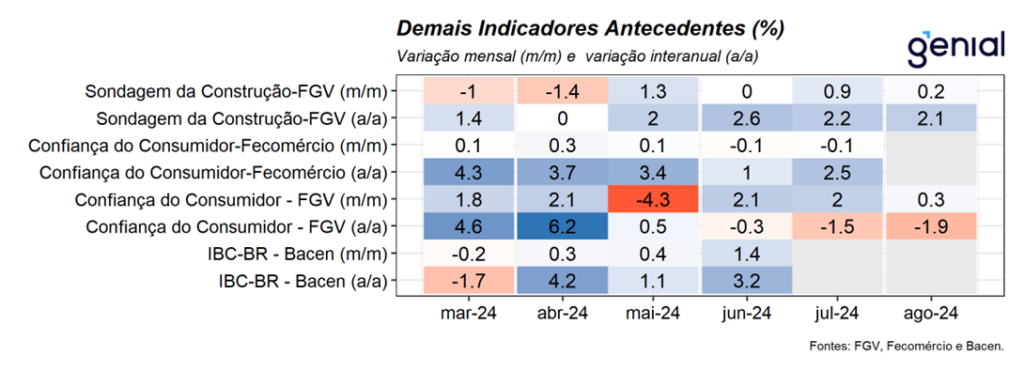

Demais Indicadores: Na última semana, tivemos a divulgação das sondagens da construção e do consumidor da FGV referentes ao mês de agosto. Nesse sentido, o primeiro registrou alta de 0,2% m/m, dando continuidade à sequência de 4 leituras sem queda do indicador e alcançou o patamar de 97,5 pontos, o nível mais alto desde fev/24. Este resultado refletiu a combinação entre o avanço de 1,6% m/m do índice da situação atual ter sido parcialmente compensado pela queda de 1,3% m/m do índice de expectativas. Na mesma direção, o índice de confiança do consumidor registrou alta de 0,3% m/m na passagem de julho para agosto, atingindo o patamar de 93,2 pontos, em sua terceira alta consecutiva. Com este resultado, o indicador recupera-se da queda de 4,3% m/m observada no mês de maio em função da tragédia no RS. Este resultado decorreu das altas observadas tanto no índice da situação presente (0,4% m/m) quanto no de expectativas (0,3% m/m). Na nossa avaliação, o desempenho da confiança do consumidor reflete a percepção de bom momento do mercado de trabalho e a perspectiva de continuidade dessa robustez nos próximos meses que tende a continuar sustentando a confiança dos consumidores. Nesta semana, teremos a divulgação do Produto Interno Bruto (PIB) referente ao segundo trimestre de 2024. Nesse sentido, diante do forte desempenho dos principais indicadores setoriais e do mercado de trabalho ao longo do segundo trimestre, esperamos que o PIB do segundo trimestre apresente um robusto crescimento em relação aos três primeiros meses do ano. Nesse sentido, projetamos que o PIB avance 1,0% t/t em relação ao primeiro trimestre de 2024 e 2,7% a/a na comparação interanual.

Mercado de Trabalho

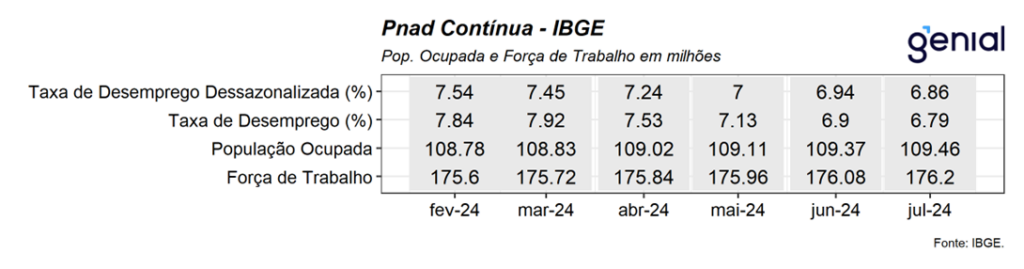

Mercado de Trabalho: Na última semana, tivemos a divulgação dos indicadores de mercado de trabalho do Caged do Ministério do Trabalho e da PNAD Contínua do IBGE referentes ao mês de julho. Nesse sentido, o primeiro registrou a criação líquida de 188,0 mil postos de trabalho formal em julho, ficando em linha com o consenso de mercado (190,0 mil, Broadcast+), de modo que, após ajustes, a diferença entre admissões e demissões foi positiva em 45,9 mil em relação ao mesmo mês do ano anterior. Os números apontam para saldos líquidos positivos disseminados entre os grupamentos de atividade, sinalizando que o desempenho da economia se mostra robusto nesse início do segundo semestre e dá continuidade à visão de resiliência do mercado de trabalho. Se, por um lado, esses números adicionam um viés positivo para o crescimento e para o desempenho do mercado de trabalho nos próximos meses, por outro, mostram um fator de risco relevante para a convergência da inflação em direção à meta. Nesse contexto, projetamos que a criação de emprego formal no ano deve ser de aproximadamente 1,7 milhão de pessoas. Na mesma direção, os dados da PNAD apontaram para um recuo de 0,1 p.p. da taxa de desemprego para 6,8% da força de trabalho na passagem do trimestre móvel encerrado em junho para julho, registrando a menor taxa de desocupação para um trimestre móvel encerrado no mês. Cabe destacar que a população ocupada avançou 1,2% no trimestre, renovando o patamar recorde da série histórica iniciada em 2012 com o contingente de 102,0 milhões de trabalhadores. Além disso, a população desocupada registrou recuo de 7,5% no trimestre e de 12,8% no ano, de modo que, alcançou o menor nível de desempregados desde jan/15. Um ponto positivo do relatório foi a desaceleração no ritmo de expansão da massa de rendimentos real que avançou 7,9% a/a, desacelerando em relação aos 9,2% a/a observados no mês imediatamente anterior, de modo que, ficou no patamar de R$ 322,4 bi, ligeiramente abaixo do nível mais elevado já registrado na série histórica do mês anterior.