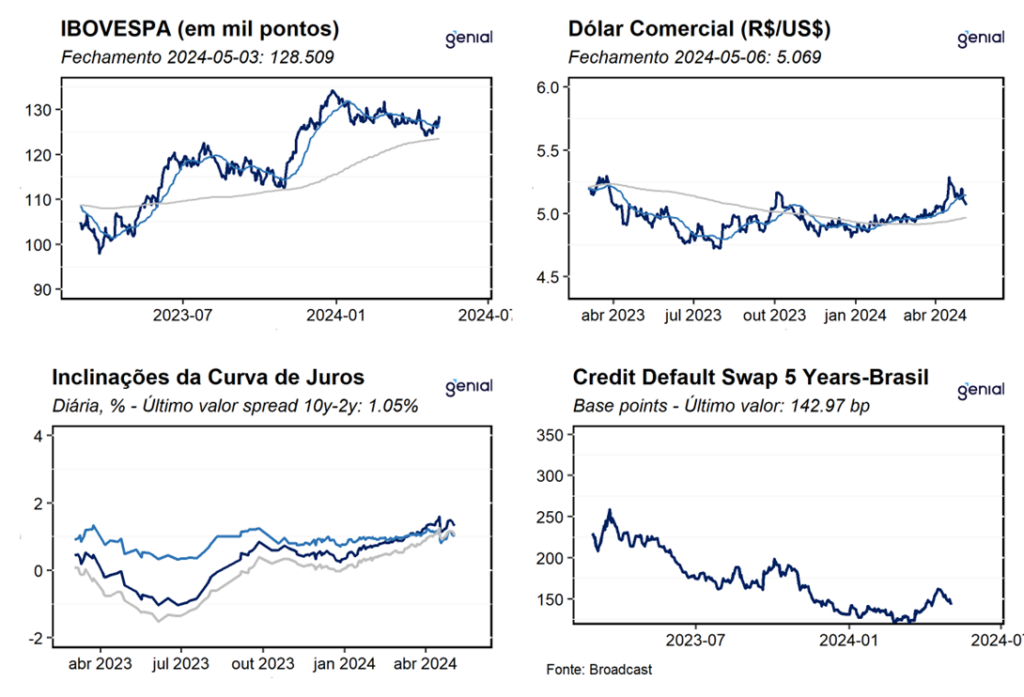

Dados de Frequência Diária

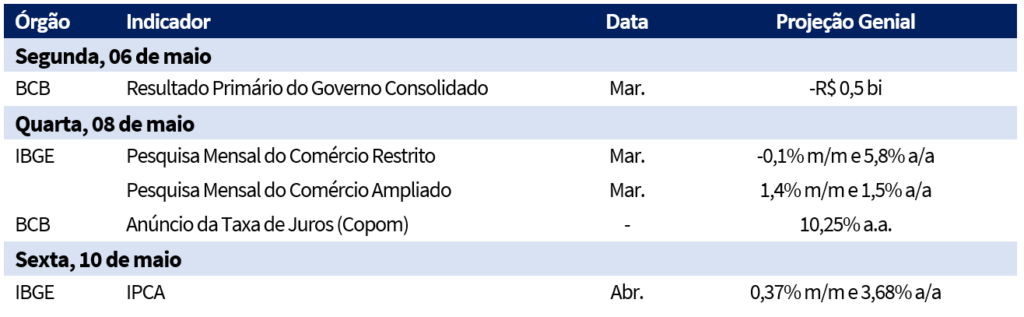

Agenda da Semana

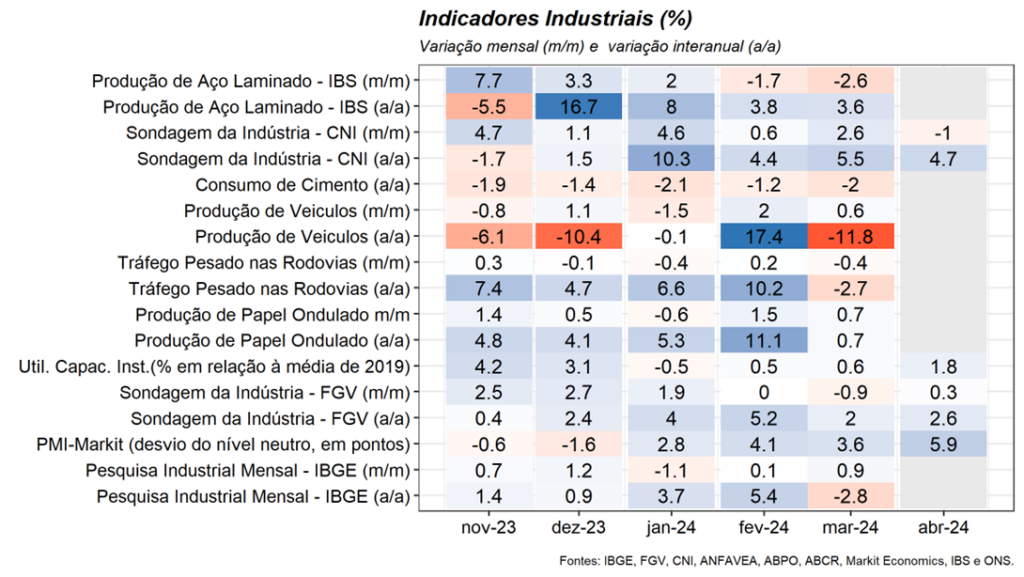

Frequência Mensal – Indústria

Indústria:Na última semana,tivemos a divulgação da Pesquisa Industrial Mensal do IBGE referente ao mês de março. Nesse sentido, o indicador registrou alta de 0,9% m/m na comparação mensal, vindo pior que a mediana das projeções (1,4% m/m, Broadcast+). Com este resultado, a indústria avança pelo segundo mês consecutivo, entretanto, em magnitude insuficiente para compensar a queda de 1,1% m/m observada em janeiro. Apesar do resultado positivo no mês, 20 dos 25 ramos de atividade pesquisados registraram recuos no mês, com destaque para a produção de Veículos automotores, reboques e carrocerias (-6,0% m/m) e Equipamentos de informática, produtos eletrônicos e ópticos (-13,3% m/m). Em suma, na nossa visão, apesar do desempenho positivo da indústria no mês, observa-se um perfil disseminado de taxas negativas em 20 dos 25 ramos industriais pesquisados, refletindo o efeito calendário do mês de mar/24 que teve três dias úteis a menos do que o mesmo período do ano anterior. Dessa forma, seguimos avaliando que a performance abaixo do esperado da indústria no mês de março não altera nossa perspectiva de robusto crescimento do PIB nos três primeiros meses do ano, sendo este liderado pela combinação entre a resiliência do mercado de trabalho, continuidade da melhora dos indicadores de crédito e das políticas de impulso à demanda aprovadas pelo governo. Dessa forma, seguimos projetando uma expansão de 0,7% t/t do PIB no primeiro trimestre, de modo que, a economia deve apresentar alta de 2,2% no ano.

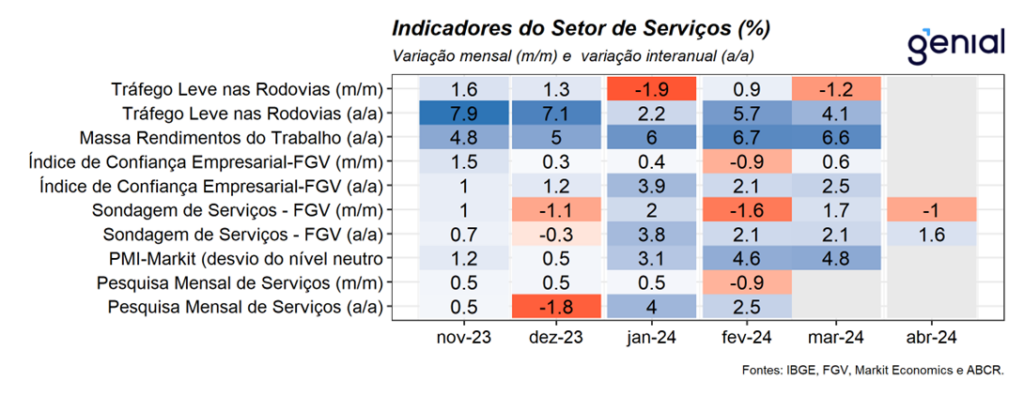

Setor de Serviços

Serviços:Na última semana, tivemos a divulgação da Sondagem de Serviços da FGV referente ao mês de abril. Nesse sentido, o indicador registrou contração de 1,0% m/m na margem, alcançando o patamar de 94,8 pontos e reverteu parcialmente o avanço de 1,7% m/m observado no mês anterior. Este resultado refletiu tanto a queda do índice da situação atual quanto do índice de expectativas que recuaram -0,5% m/m e -1,7% m/m, respectivamente. Apesar do robusto desempenho do mercado de trabalho, a sondagem do setor vem apresentando uma sequência de resultados alternando entre o campo positivo e negativo, sinalizando uma certa indefinição em relação a confiança do empresariado no que diz respeito ao desempenho do setor no ano. Na nossa avaliação, essa piora reflete a elevação das incertezas em torno da condução da política monetária doméstica e global, sobretudo em função da reprecificação do ciclo de afrouxamento monetário nos EUA, que tem impactado significativamente a curva de juros e as projeções de Selic terminal.

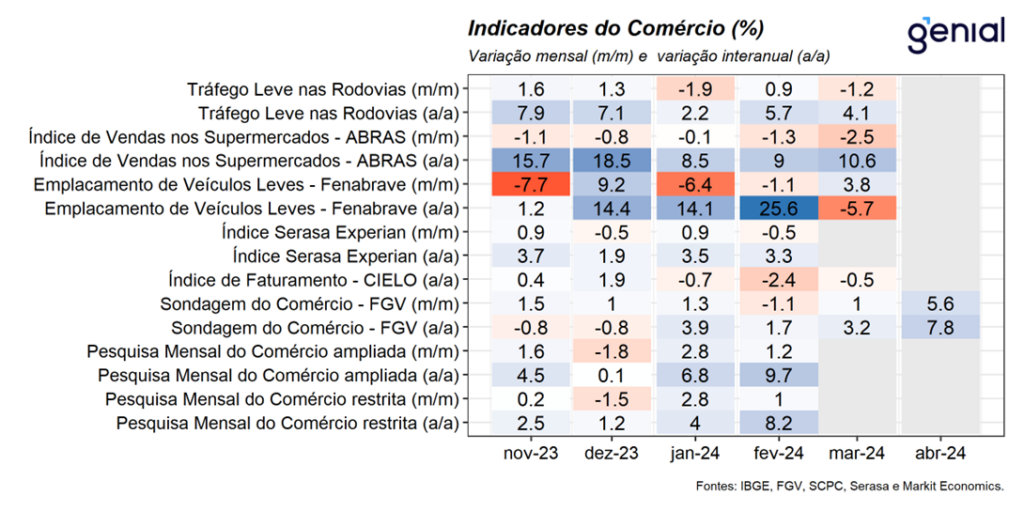

Setor de Varejo

Varejo: Na última semana, tivemos a divulgação da Sondagem do Comércio da FGV e do Índice de Vendas nos Supermercados da ABRAS referentes aos meses de abril e março, respectivamente. O indicador de vendas de supermercados registrou contração de 2,5% m/m na passagem de fevereiro para março, acumulando o quinto mês consecutivo de contração e 3,9% de queda no ano. Avaliamos que o desempenho negativo do indicador nos últimos meses reflete a elevação dos preços de alimentos desde o final do ano passado, em função de condições climáticas mais adversas que prejudicaram a colheita de itens in-natura. Por sua vez, o indicador de confiança do varejo registrou alta de 5,6% m/m, atingindo o patamar de 95,5 pontos, a quinta variação positiva nos últimos 6 meses, de modo que, alcançou o nível mais elevado desde set/22. O resultado no mês reflete tanto a alta no indicador sobre a situação atual quanto o de expectativas, que apresentaram expansão de 5,9% m/m e 5,2% m/m. Na nossa avaliação, o bom desempenho do indicador reflete a trajetória acumulada de queda da taxa de juros que vem beneficiando a melhora do indicadores de crédito e, consequentemente, dando um suporte ao consumo de bens nesta primeira metade do ano. Além disso, cabe destacar o bom desempenho do mercado de trabalho, marcado por uma forte expansão da massa de rendimentos que também tende a contribuir para sustentar o consumo ao longo de 2024. Nesta semana, teremos a divulgação da Pesquisa Mensal do Comércio do IBGE referente ao mês de março. Em posse dos indicadores antecedentes do varejo, que apontam para uma desaceleração em relação à leitura de fevereiro, e diante da resiliência do mercado de trabalho e melhora dos indicadores de crédito, projetamos que o varejo restrito deve recuar -0,1% m/m na margem, ao passo em que o varejo ampliado deve apresentar alta de 1,4% m/m.

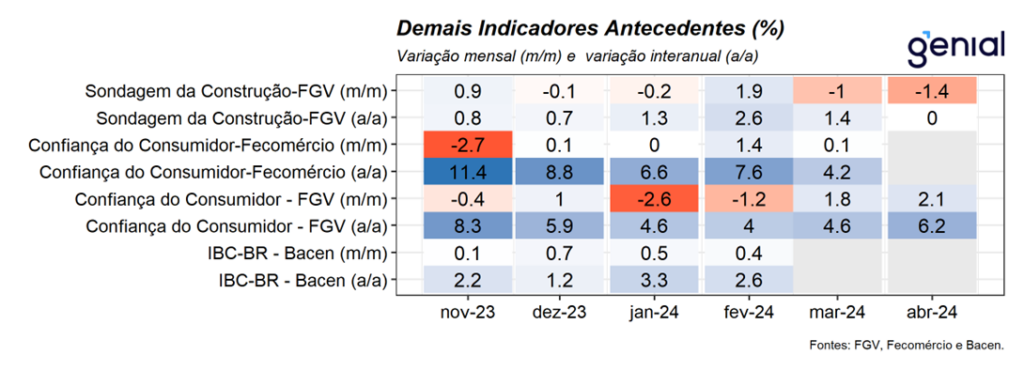

Demais indicadores

Demais Indicadores: Não houve divulgações na última semana.

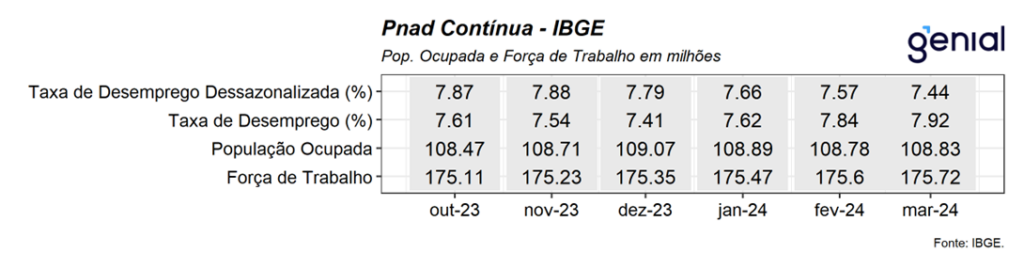

Mercado de Trabalho

Mercado de Trabalho: Na última semana, tivemos a divulgação dos indicadores do mercado de trabalho da PNAD Contínua e de emprego formal do Caged referentes ao mês de março. Nesse sentido, os números apresentados ao longo da última semana apontaram para a continuidade da resiliência do mercado de trabalho, visto que a taxa de desemprego registrou alta de 0,1 p.p. para 7,9% da força de trabalho, vindo melhor do que o consenso de mercado que projetava uma taxa de desocupação de 8,1% no período. Na série com ajuste sazonal, a taxa de desemprego recuou de 7,6% para 7,4%, o quarto recuo consecutivo do desemprego após ajustes de calendário. Além disso, cabe destacar que o rendimento médio real avançou 4,0% a/a e a massa de rendimento real teve alta de 6,6%, reforçando a percepção de aquecimento do mercado de trabalho. Na mesma direção, os dados do Caged registraram um saldo líquido de 244,3 mil vagas de trabalho formal, vindo acima das expectativas de mercado de 190,0 mil, com ganhos líquidos bastante disseminados entre os grupamentos de atividade. Em um contexto de ganhos salariais acima da inflação e uma taxa de desemprego significativamente mais baixa que a NAIRU (9,0%), avaliamos que se por um lado a conjuntura atual o mercado de trabalho beneficia a atividade econômica no curto prazo, por outro constitui um importante fator de risco inflacionário, impondo uma maior necessidade de cautela por parte do BC. Nesse contexto, avaliamos que o Copom conduzirá cuidadosamente a política monetária a fim de garantir a convergência da inflação em direção à meta e a ancoragem das expectativas de inflação de prazos mais longos.