Dados de Frequência Diária

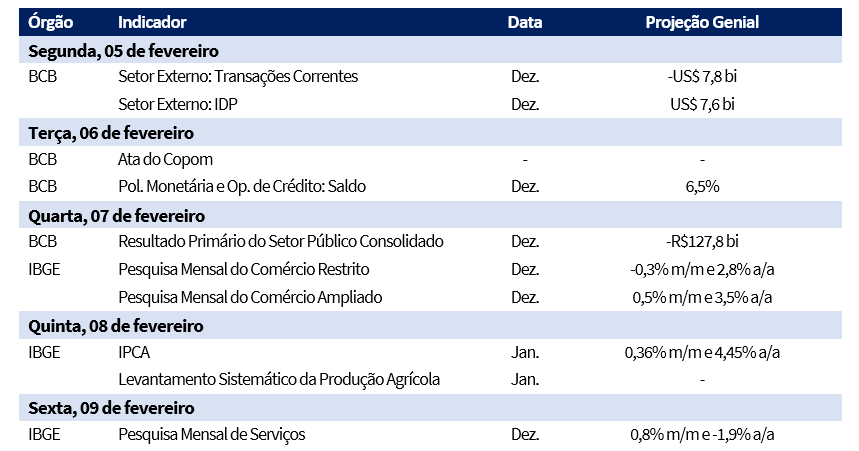

Agenda da Semana

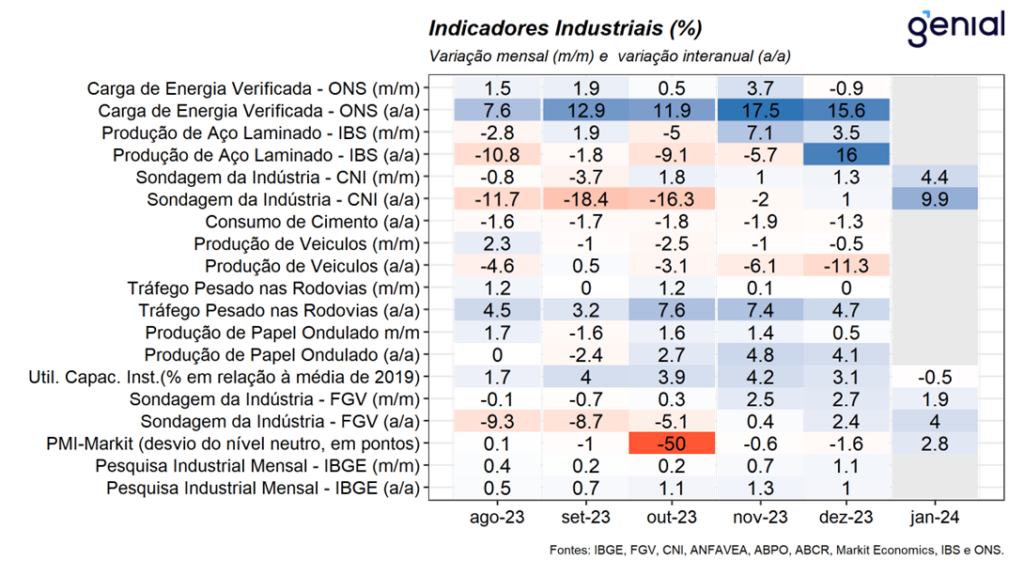

Frequência Mensal – Indústria

Indústria: Na última semana, tivemos a divulgação da Pesquisa Industrial Mensal do IBGE e da Sondagem da Indústria da FGV dos meses de dezembro e janeiro, respectivamente. O primeiro registrou avanço de 1,1% m/m frente a novembro, marcando o quinto mês consecutivo de expansão do setor na métrica mensal, refletindo a expansão de 3 das 4 grandes categorias e 14 das 25 atividades pesquisadas. O resultado derivou dos avanços observados tanto na Indústria Extrativa (2,2% m/m), refletindo o aumento da produção de minério, e da Indústria de Transformação (0,6% m/m), que teve seu desempenho limitado pela contração na produção e Bens de Capital (-1,2% m/m) que acumula seu quarto mês consecutivo de contração, refletindo os efeitos negativos da política monetária contracionista e das incertezas em torno da legislação tributária sobre a decisão de investimento das empresas. Com este resultado, a indústria apresentou avanço de 0,2% frente ao ano de 2022. Por sua vez, a Sondagem da Indústria avançou 1,8 ponto em janeiro, atingindo o nível de 97,4 pontos, o melhor resultado desde agosto de 2022 (100,0 pontos), registrando o quarto avanço do indicador consecutivo. Este resultado reflete tanto a melhora das expectativas correntes, devido ao aumento da demanda e de escoamento de estoques, quanto das expectativas para os próximos meses, em função do cenário de afrouxamento monetário que deve contribuir para melhorar o custo de acesso ao crédito e, consequentemente, a demanda nos próximos meses.

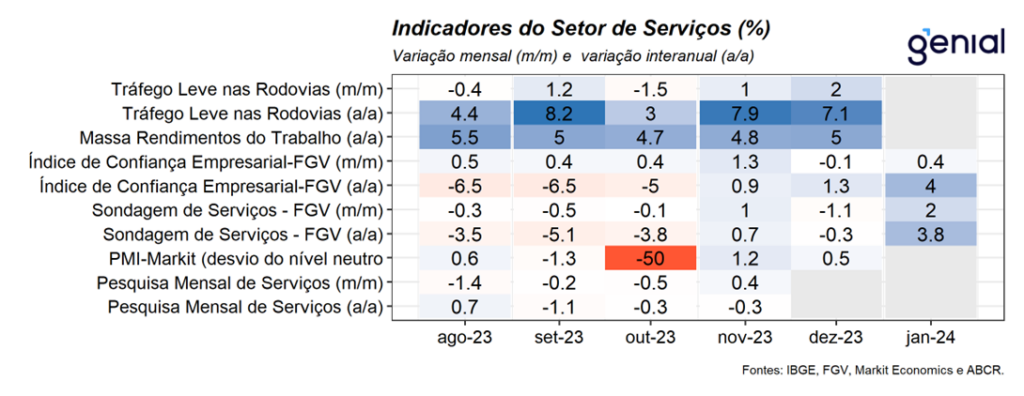

Setor de Serviços

Serviços: Na última semana, tivemos as divulgações da Sondagem de Serviços e da Confiança Empresarial da FGV referentes ao mês de janeiro. O índice de confiança do setor avançou 1,9 ponto em janeiro, atingindo o nível de 95,7 pontos, o mais alto desde out/22, refletindo a combinação entre o recuo de 2,7 pontos do índice de situação atual, em linha com a perda de fôlego do setor nas últimas leituras, e a alta de 6,4 pontos do índice de expectativas para os próximos meses, em função do afrouxamento da política monetária e do mercado de trabalho resiliente. Nesta semana, teremos a divulgação da Pesquisa Mensal de Serviços do IBGE referente ao mês de dezembro. Nesse sentido, os indicadores antecedentes dão sinais mistos para o desempenho do setor no período, que deve continuar apresentando contração na variação interanual devido à base de comparação bastante elevada atingida ao final de 2022. Dessa forma, projetamos que o setor de serviços deve avançar 0,8% m/m, com recuo de -1,9% a/a na comparação em 12 meses.

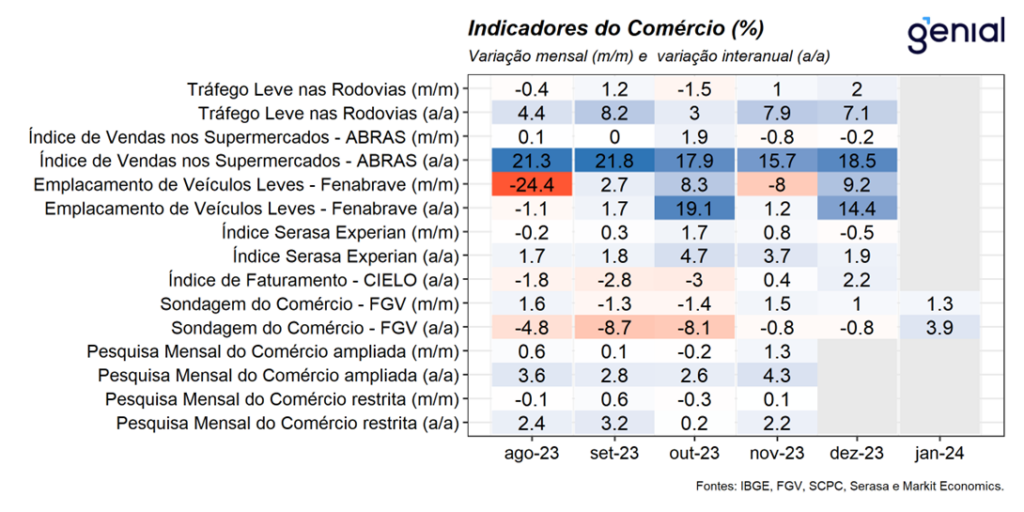

Setor de Varejo

Varejo: Na última semana, tivemos a divulgação da Sondagem do Comércio da FGV referente ao mês de janeiro. Nesse sentido, o indicador registrou expansão de 1,2 ponto, atingindo o patamar de 90,5 pontos, o maior nível desde out/22. Este resultado reflete a combinação entre a queda de 1,5 ponto do indicador sobre a situação atual, em função dos atuais níveis elevados de endividamento e de taxas de acesso ao crédito, que têm impactado a demanda corrente, e o avanço de 3,7 pontos do índice de expectativas, sob a perspectiva de melhora do ambiente macroeconômico nos próximos meses. Nesta semana, teremos a divulgação da Pesquisa Mensal do Comércio do IBGE referente ao mês de dezembro. Nesse sentido, avaliamos que o varejo deve apresentar contração no mês, refletindo uma piora do desempenho das vendas de supermercados e hipermercados, em linha com o cenário de elevação de preços de alimentos, sobretudo in natura, devido à fatores climáticos adversos. Dessa forma, projetamos contração de 0,3% m/m das vendas no varejo no conceito restrito. Já no conceito ampliado, diante da forte leitura de vendas de automóveis no mês, avaliamos que o indicador deve registrar expansão de 0,5% m/m em dezembro.

Demais Indicadores

Demais Indicadores: Não houve divulgações na última semana.

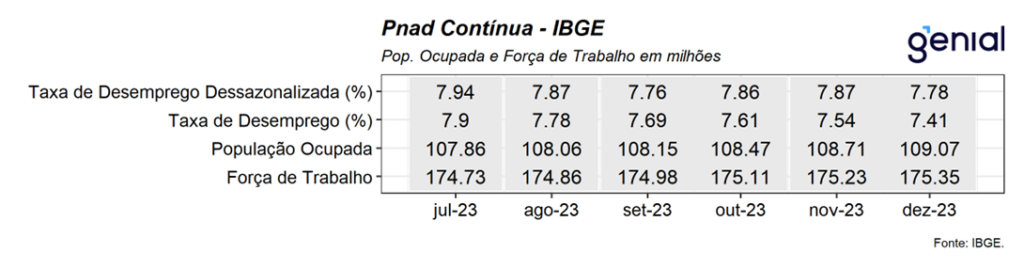

Mercado de Trabalho

Mercado de Trabalho: Na última semana, tivemos a divulgação dos indicadores de emprego formal do Caged e do mercado de trabalho da PNAD contínua referentes ao mês de dezembro. Nesse sentido, apesar do cenário macroeconômico ainda adverso, marcado por uma taxa Selic ainda significativamente contracionista e elevado nível de endividamento das famílias, os números seguem apontando para a resiliência do mercado de trabalho. Embora o saldo de emprego formal de dezembro (-430,2 mil postos), tenha vindo pior que o consenso de mercado (-370 mil), observamos a resiliência do mercado de trabalho mesmo em um ambiente marcado por uma política monetária restritiva. Vale destacar que o desempenho positivo do ano, com saldo líquido de 1,48 milhão de postos abertos, vem sendo liderado pelo setor de serviços, que se beneficia de uma mudança no perfil de consumo durante o pós pandemia. Na mesma direção, a PNAD sinalizou que a taxa de desemprego ficou em 7,4% da força de trabalho em dezembro, vindo melhor que o consenso de mercado (7,5%). Essa foi a menor taxa registrada para um trimestre móvel desde jan/15. Com este resultado a taxa de desemprego média do ano ficou em 8,0%, representando uma queda de 1,3 p.p. em relação ao ano de 2022. Cabe destacar que a população ocupada avançou 1,1% t/t, atingindo o patamar de 101,0 milhões de pessoas e renovou o maior contingente já registrado desde o início da série histórica, sendo este avanço marcado por uma maior formalização do mercado de trabalho, com destaque para o número de empregados com carteira assinada no setor privado, que também encerrou 2023 com o maior contingente já registrado da série histórica. Os números do mercado de trabalho reforçam a percepção de que este se mostra resiliente que deve prevalecer durante o ano de 2024, em função da perspectiva de afrouxamento monetário, expansão fiscal e desempenho moderado da economia.