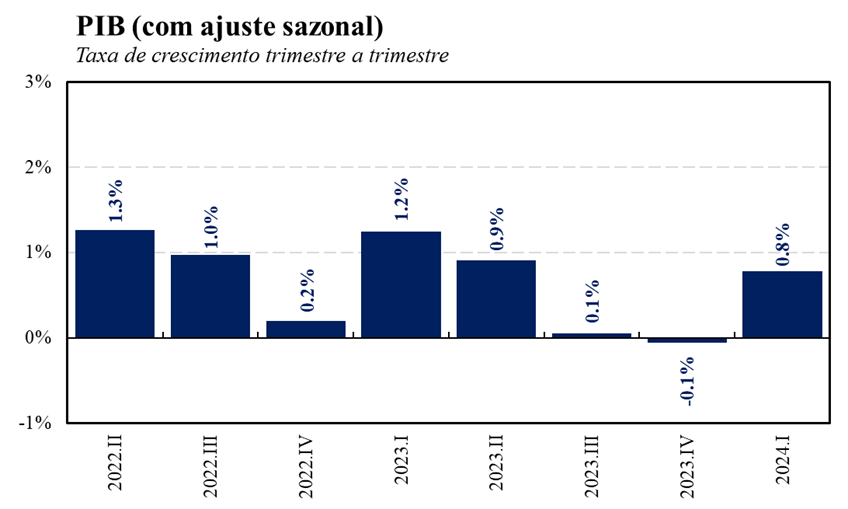

Tivemos revisões mistas no crescimento nos últimos trimestres por parte do IBGE. A atividade no 1º trimestre de 2023 foi de 1,3% t/t para 1,2% t/t, no 2º trimestre de 2023 passou de 0,8% t/t para 0,9% t/t, no 3º trimestre de 2023 saiu de 0,0% t/t para 0,1% t/t, e no 4º trimestre de 2023 recuou de 0,0% t/t para -0,1% t/t. Com o resultado do 1º trimestre de 2024 e as revisões das últimas leituras, o PIB opera 7,8% acima do patamar observado antes da pandemia (4T/19) e deixa um carrego estatístico de 1,0% para o ano de 2024.

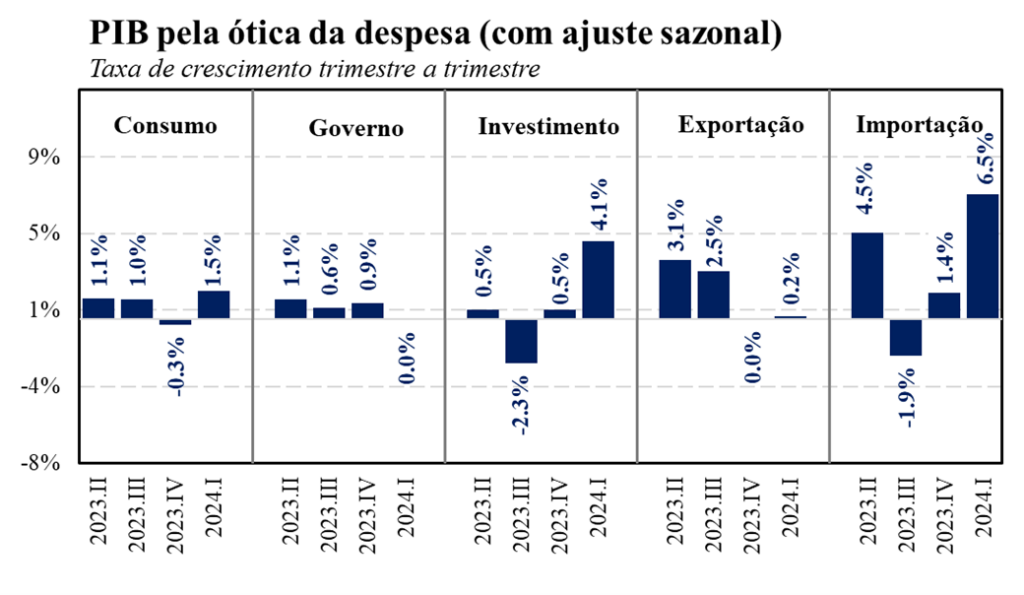

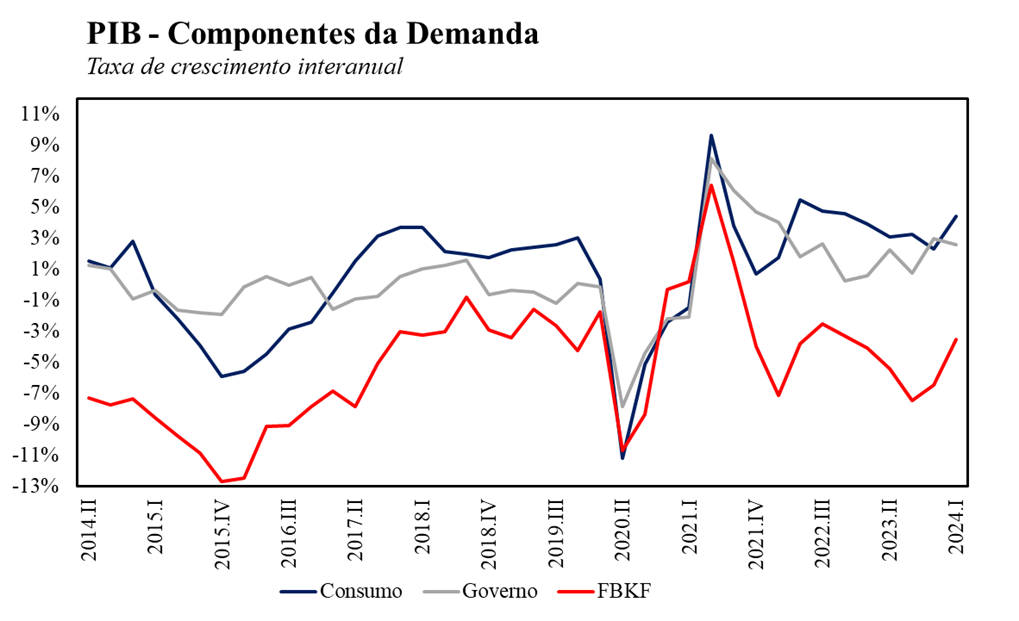

O destaque negativo ficou por conta da dinâmica da balança comercial que teve como composição a forte expansão das importações (6,5% t/t) e uma ligeira alta das exportações (0,2% t/t), de modo que, o saldo líquido teve contribuição negativa para o crescimento pela ótica da demanda no primeiro trimestre. Na nossa avaliação, esse desempenho reflete o desempenho menos positivo da agropecuária, que foi um importante fator de contribuição para o avanço das exportações no último ano devido à realização de uma safra recorde de grãos no período.

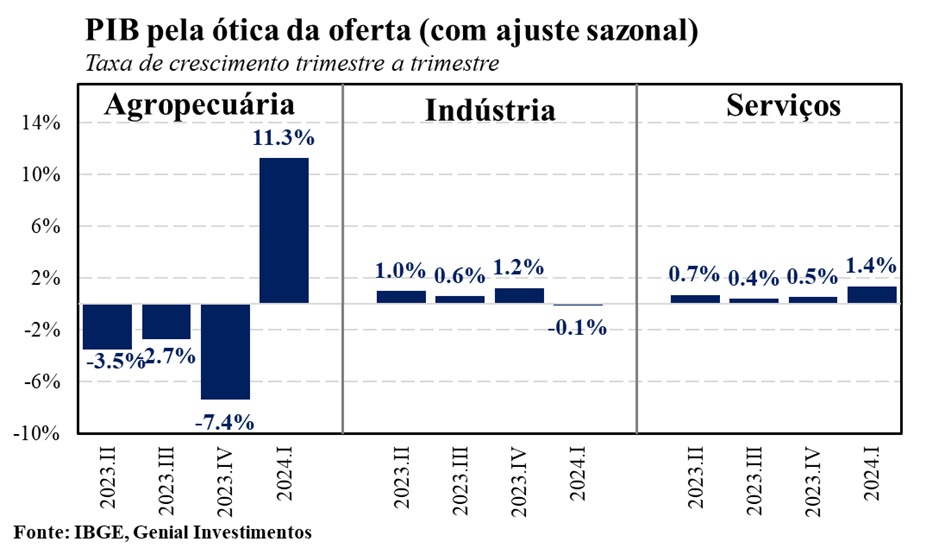

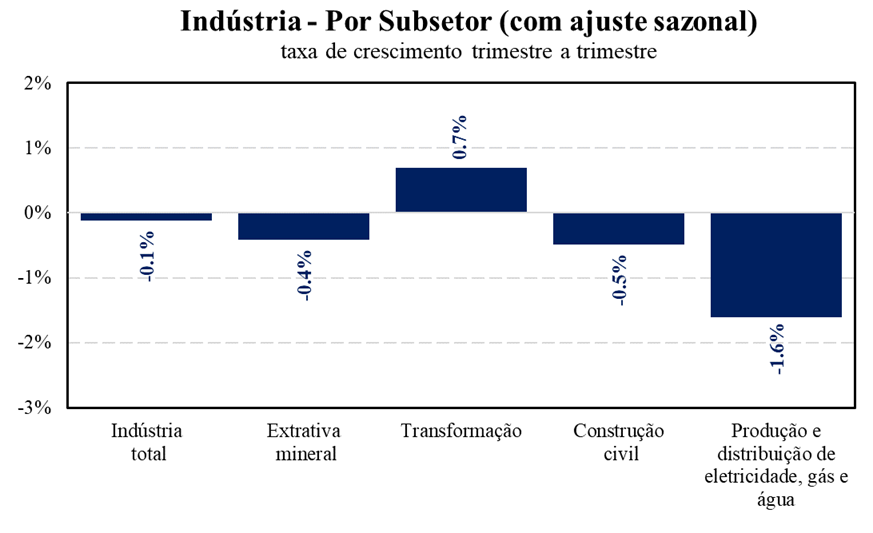

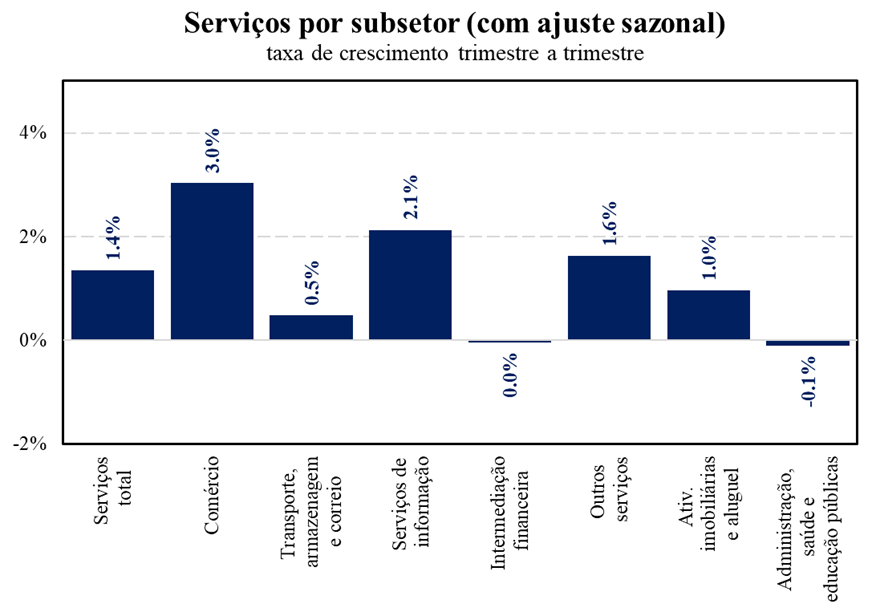

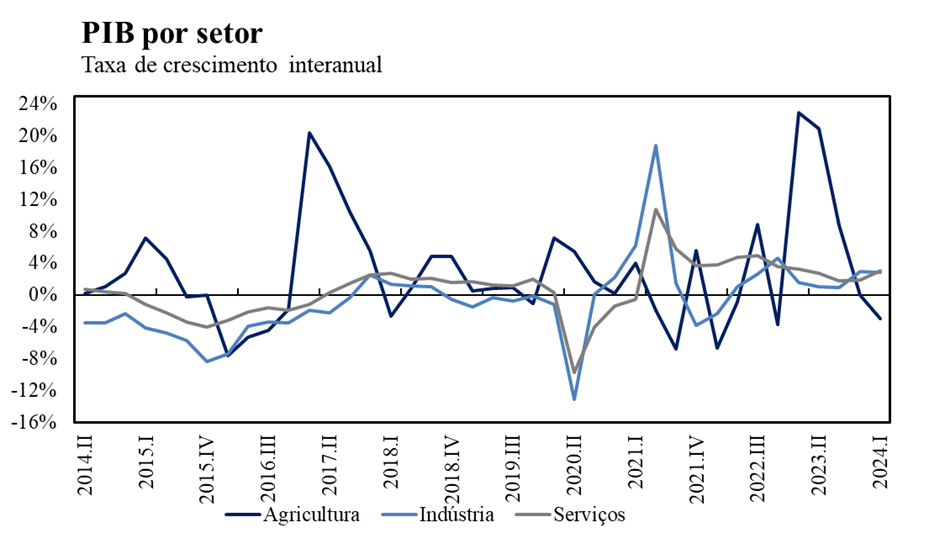

Pela ótica da oferta, o destaque positivo ficou por conta do setor de serviços (1,4% t/t), que deu continuidade à sequência de 15 trimestres consecutivos de alta, alcançando o nível mais elevado da série histórica e refletiu altas disseminadas entre as atividades que compõem o grupo. Cabe destacar que, apesar da base de comparação já elevada, o setor segue apresentando um bom desempenho, sugerindo que a atividade econômica segue resiliente, beneficiando-se do mercado de trabalho aquecido e da expansão das políticas fiscais implementadas pelo governo nos últimos trimestres. Por sua vez, a indústria registrou ligeira contração de -0,1% t/t, interrompendo uma sequência de quatro altas consecutivas registradas nos trimestres imediatamente anteriores e reflete a combinação entre os recuos da indústria extrativa mineral (-0,4% t/t), construção civil (-0,5% t/t) e Eletricidade e gás, água, esgoto, atividades de gestão de resíduos (-1,6% t/t), terem sido parcialmente compensadas pela alta de 0,7% t/t da indústria de transformação. Por fim, apesar da significativa expansão da agropecuária na comparação trimestral (11,3% t/t), avaliamos que a interpretação deste dado leva a uma interpretação distorcida do segmento, haja vista a contração de 3,0% a/a do setor frente ao mesmo período ao ano passado, refletindo o efeito de uma base de comparação bastante elevada do primeiro semestre de 2023, devido ao desempenho exuberante do setor no período que não deve se repetir neste ano.

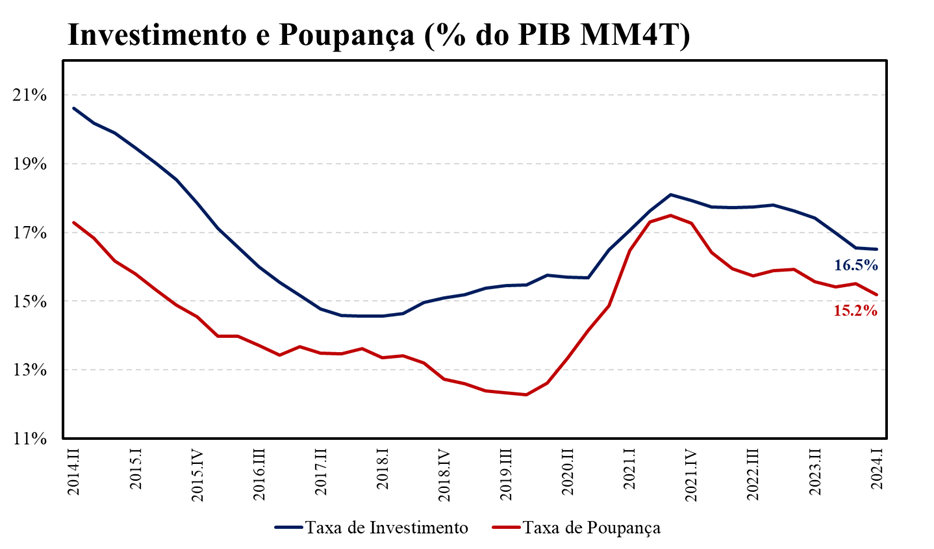

A taxa de investimento como proporção do PIB saiu de 16,1% no quarto trimestre de 2023 para 16,9% no primeiro trimestre de 2024. Apesar da recuperação neste início de ano, a taxa de investimento segue abaixo dos 17,1% registrados no mesmo período do ano anterior e ficou estável em 16,5% na média móvel de quatro trimestres. Na nossa avaliação, a recuperação do investimento no início de 2024 refletiu a perspectiva que era mais positiva no início do ano em relação a extensão do ciclo de afrouxamento monetário e a base de comparação mais baixa devido às quedas acumuladas no ano passado. Dessa forma, avaliamos que essa recuperação deve ser interpretada com uma certa cautela, devido a deterioração do cenário, sobretudo da elevação das incertezas políticas/econômicas nos últimos meses. Por sua vez, a taxa de poupança saiu de 17,5% no 1T23 para 16,2% no 1T24, sugerindo que parte do forte desempenho interanual do consumo das famílias decorreu de um movimento de despoupança doméstica.

Avaliamos que os números do PIB do primeiro trimestre corroboram nossa expectativa de crescimento para o ano de 2024 de 2,2%, já incorporando os efeitos da tragédia no Rio Grande do Sul (-0,3 p.p.) sobre a dinâmica da atividade econômica ao longo dos próximos trimestres. Nossa projeção reflete a nossa expectativa de que o consumo doméstico atuará como principal driver de crescimento no ano, que vem sendo confirmada pelos números do mercado de trabalho que sugerem um superaquecimento do mesmo. Entretanto, vale ressaltar o elevado grau de incerteza em torno da nossa projeção de crescimento, visto que as estimativas sobre os efeitos do desastre no Sul ainda são preliminares. Para o próximo trimestre, nossos modelos apontam para um crescimento do PIB de 0,1% t/t em relação ao primeiro trimestre.