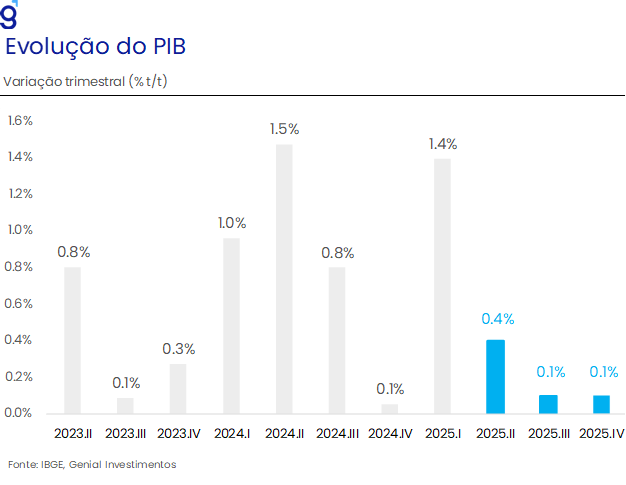

O PIB apresentou crescimento de 1,4% no primeiro trimestre de 2025 em comparação ao trimestre anterior, dando continuidade à sequência de alta iniciada no terceiro trimestre de 2021, período em que acumulou expansão de 12,5%. Assim como no último trimestre de 2024, o resultado divulgado hoje ficou abaixo das expectativas do mercado (1,5% t/t, Broadcast+) e também da nossa projeção (1,7% t/t), indicando que, apesar da recuperação em relação ao final do ano passado, os setores mais cíclicos da economia continuam sendo afetados pela política monetária contracionista. Na comparação anual, o crescimento foi de 2,9% em relação ao mesmo trimestre de 2024, número que também ficou aquém da mediana das projeções de mercado (3,2% a/a, Broadcast+).

O desempenho do PIB no primeiro trimestre do ano, inferior ao esperado, reflete as surpresas negativas observadas no setor de serviços (0,3% t/t) e na indústria (-0,1% t/t), pelo lado da oferta, além do forte crescimento das importações (5,9% t/t), que exerce impacto negativo no cálculo do PIB pelo lado da demanda. Em nossa avaliação, o arrefecimento dos setores mais cíclicos do lado da oferta indica que o cenário macroeconômico mais desafiador, marcado por uma taxa de juros significativamente contracionista, já está começando a afetar a economia brasileira neste início de ano. Por um lado, a frustração em relação ao crescimento reduz o risco de surpresas positivas inesperadas, como as observadas em anos anteriores, quando o ritmo de expansão superou significativamente as projeções iniciais. Por outro lado, a robusta expansão do PIB no primeiro trimestre confirma que o processo de desaceleração da economia entre 2024 e 2025 será gradual, sustentado por um mercado de trabalho ainda bastante resiliente.

Na nossa avaliação, o consumo e agropecuária exercerão o papel de principais drivers de crescimento em 2025. Os sinais advindos dos indicadores do mercado de trabalho, que apontam para um reaquecimento das contratações e queda na desocupação, assim como as medidas de impulso à demanda aprovadas nos últimos meses e o pagamento de precatórios, devem contribuir para sustentar o consumo nos próximos trimestres. Entretanto, seguimos avaliando que isso não será suficiente para evitar uma desaceleração da economia brasileira que deve sair de um ritmo de crescimento de 3,4% para 2,4% na passagem de 2024 para 2025. Para o segundo trimestre de 2025, nossa projeção preliminar é de que o PIB apresente expansão de 0,4% t/t.

Se, por um lado, este resultado se mostra importante para reduzir a pressão sobre o BC no que diz respeito à condução da política monetária no atual ciclo de alta da Selic, por outro, se mostra um importante fator de risco baixista para a arrecadação do governo e consequentemente pode agravar a percepção de risco fiscal nos próximos trimestres. Nesse sentido, entendemos que o resultado do primeiro trimestre de 2025 é consistente com a nossa projeção de Selic terminal de 15,0% a.a. e de déficit primário do governo central de -0,5% do PIB em 2025.

Tivemos revisões no crescimento dos últimos trimestres por parte do IBGE. A atividade no 2º tri de 2024 saiu de 1,3% t/t para 1,5% t/t, no 3º tri de 2024 de 0,7% t/t para 0,8% t/t e no 4º tri de 2024 de 0,2% t/t para 0,1% t/t. Com o resultado do 1º tri de 2025 e as revisões nos trimestres anteriores, o PIB deixa um carrego estatístico de 2,2% para o ano de 2025.

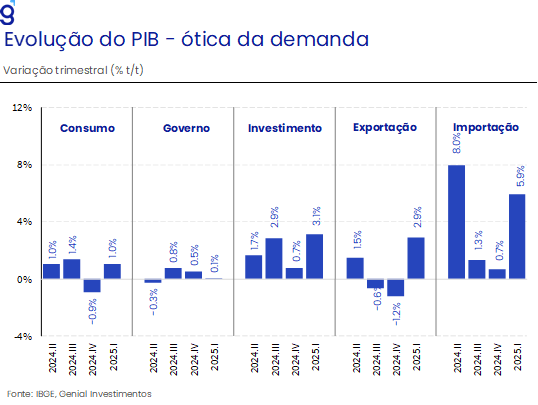

Pela ótica da demanda, os destaques positivos ficaram por conta dos avanços observados na formação bruta de capital fixo (3,1% t/t e 9,1% a/a) e do consumo das famílias (1,0% t/t e 2,6% a/a). O primeiro deu continuidade a uma sequência de cinco altas consecutivas registradas nos trimestres imediatamente anteriores, acumulando alta de 15,1% no período e acelerando significativamente em relação ao crescimento de 0,7% t/t registrado no último trimestre de 2024. Na mesma direção, o consumo das famílias reverteu a queda de 0,9% t/t do final do ano passado, indicando uma recuperação da demanda neste início 2025, em linha com os indicadores antecedentes, sobretudo do mercado de trabalho, que apontavam um cenário de consumo resiliente apesar do contexto macroeconômico adverso. Com este resultado, o consumo das famílias atingiu o patamar mais elevado já registrado em sua série histórica. Por sua vez, o consumo do governo apresentou uma desaceleração na margem ao sair de 0,5% t/t de crescimento no 4T24 para 0,1% t/t, refletindo uma menor despesa após o período das eleições municipais.

Cabe destacar a forte expansão das importações (5,9% t/t), fazendo com que a balança comercial seguisse exercendo pressão baixista para o PIB, mesmo diante da recuperação das exportações (2,9% t/t, ante -1,1% t/t), beneficiada pelo escoamento dos grãos provenientes da supersafra do 1T25. Com este resultado, as importações atingem o patamar mais elevado já registrado em sua série histórica, beneficiada pela robustez do consumo das famílias e da expansão dos investimentos no período.

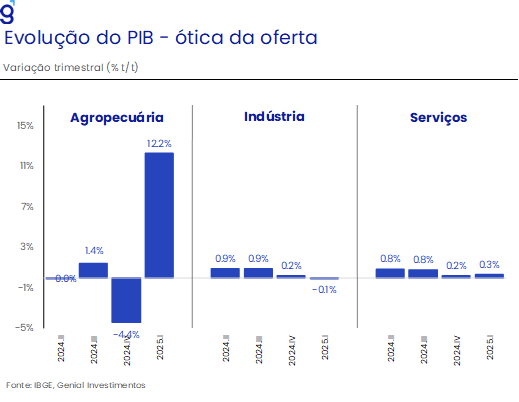

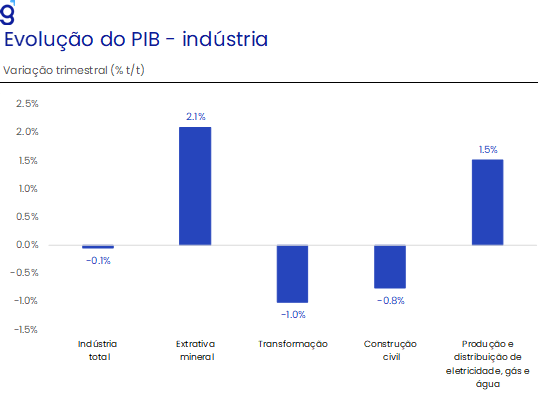

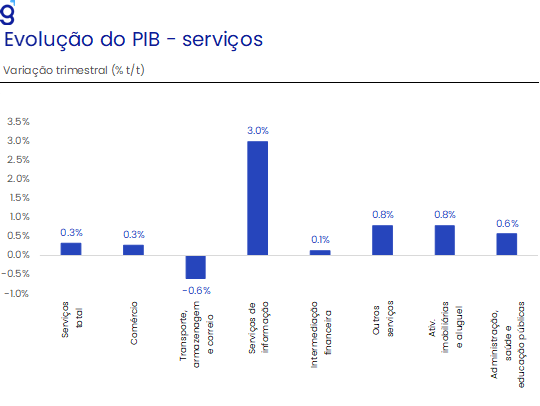

Pela ótica da oferta, o desempenho positivo ficou por conta das altas observadas na agropecuária (12,2% t/t e 10,2% a/a) e dos serviços (0,3% t/t e 2,1% a/a). O primeiro retornou para o campo positivo após o recuo de 4,4% t/t registrados no último trimestre do ano passado, refletindo as condições climáticas favoráveis que culminaram em uma supersafra de grãos nesse início de ano, contribuindo com cerca de 1,0 p.p. do crescimento no trimestre. Por sua vez, o setor de serviços deu continuidade à sequência de altas que vêm sendo observadas desde o 3T20, renovando o patamar mais elevado já registrado em sua série histórica. O desempenho no trimestre foi derivado de ganhos bastante disseminados entre as atividades pesquisadas, com destaque positivo para os Serviços de informação (3,0% t/t) e Outros serviços (0,8% t/t). Em contrapartida, a única atividade a registrar contração no trimestre foi a de Transporte, armazenagem e correio com um recuo de 0,6% t/t. Por sua vez, a indústria registrou ligeira contração no trimestre (-0,1% t/t e 2,4% a/a), retornando para o território contracionista após 8 trimestres consecutivos de expansão. A virtual estabilidade no trimestre foi decorrente das quedas de 1,0% t/t da indústria de transformação e de 0,8% t/t na construção civil, que foram parcialmente compensadas pelas altas de 2,1% t/t da indústria extrativa mineral e de 1,5% t/t da produção e distribuição de eletricidade, gás e água no período. Cabe destacar que a queda foi liderada por segmentos cíclicos da indústria, sugerindo que a política monetária contracionista já está pressionando o setor.

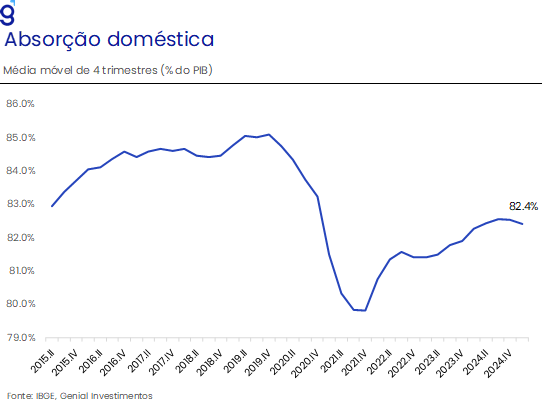

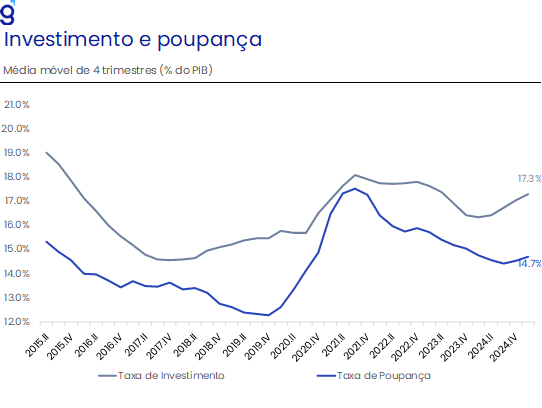

A taxa de investimento como proporção do PIB ficou em 17,8% do PIB, elevando-se em 0,7 p.p. em relação à leitura do quarto trimestre do ano passado, de modo que, a sua média móvel de quatro trimestres registrou alta de 0,3 p.p. para 17,3% do PIB, ante 17,0% no trimestre imediatamente anterior. Na nossa avaliação, apesar da recuperação dos investimentos nos últimos trimestres, a deterioração do cenário macroeconômico, decorrente principalmente da retomada do ciclo de aperto monetário pelo BC e a significativa deterioração do risco fiscal brasileiro são fatores de risco relevantes que devem impactar a dinâmica dos investimentos ao longo dos próximos trimestres. Por sua vez, a taxa de poupança após dois trimestres consecutivos de queda, registrou recuperação ao sair de 11,5% para 16,3%, ficando ligeiramente acima dos 16,2% registrados no mesmo período do ano passado. Com este resultado, a média móvel de 4 trimestres avançou 0,2 p.p. para 14,7%, sugerindo que parte da frustração com o crescimento de componentes mais cíclicos da economia deriva de um aumento da poupança no 1T25.