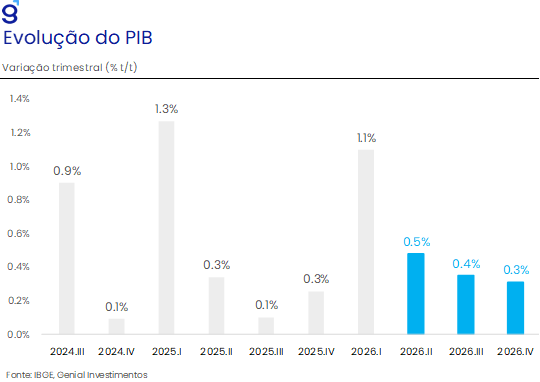

O PIB cresceu 1,1% t/t no primeiro trimestre de 2026, em relação ao trimestre imediatamente anterior, acelerando em relação à relativa estabilidade que vinha sendo observada ao longo do segundo semestre do ano passado. Essa leitura veio em linha tanto com o consenso de mercado (Broadcast+) quanto da nossa expectativa para o trimestre, ambas apontando para uma alta de mesma magnitude no período. Com este resultado, a economia volta a registrar um crescimento robusto, renovando o patamar mais elevado já registrado em sua série histórica com ajuste sazonal. Na comparação interanual, o PIB avançou 1,8% a/a pelo terceiro trimestre consecutivo, ficando em linha com o consenso de mercado, porém um pouco pior do que a nossa expectativa para o período de avanço de 1,85% a/a.

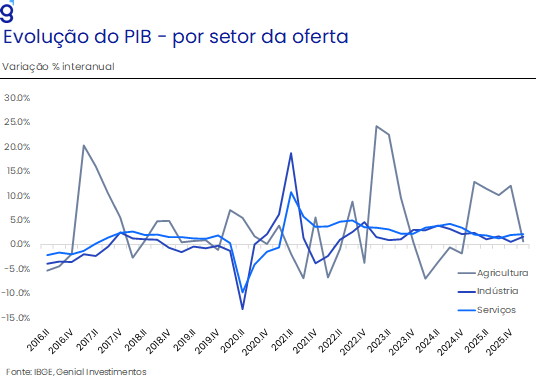

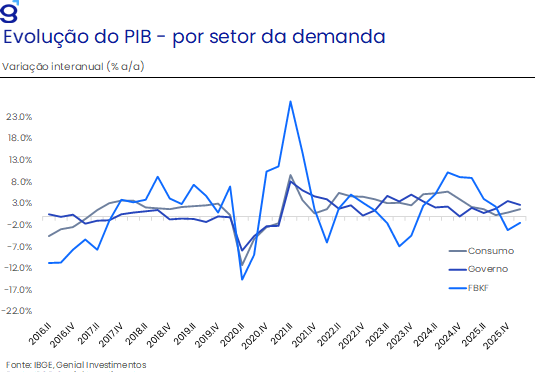

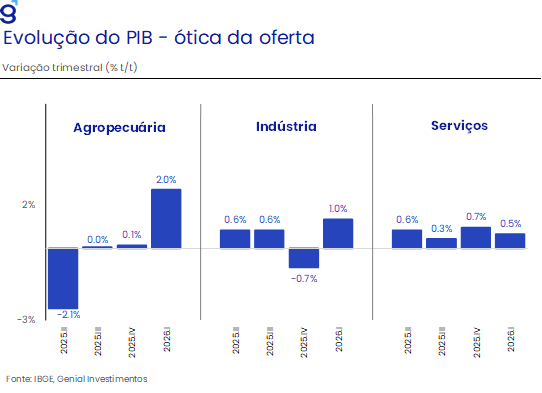

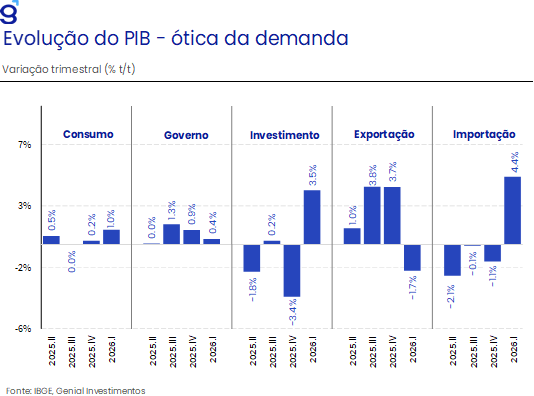

Embora o PIB do 1T26 tenha ficado amplamente em linha com o esperado no índice cheio, a sua composição veio um pouco pior do que o antecipado por nós, sugerindo que mesmo diante de uma política fiscal bastante expansionista e avanço do mercado de trabalho no início do ano, o cenário macroeconômico como todo ainda demanda uma certa cautela por conta do nível de restrição da política monetária. Pelo lado da oferta, o principal destaque ficou por conta da agropecuária que registrou avanço de 2,0% t/t, vindo aquém da nossa expectativa para o período de alta de 2,5% t/t, recuperando-se do resultado negativo observado no 2T25 (-2,1% t/t) e renova o nível mais elevado já registrado em sua série histórica, sendo beneficiada pelas condições climáticas favoráveis e aumento da área plantada que impulsionaram a safra no primeiro trimestre do ano. Já sob a ótica da demanda, o principal destaque positivo ficou por conta do avanço de 3,5% t/t da formação bruta de capital fixo, revertendo o recuo de 3,4% t/t do trimestre imediatamente anterior e veio melhor do que a nossa expectativa para o trimestre de expansão de 2,5% t/t.

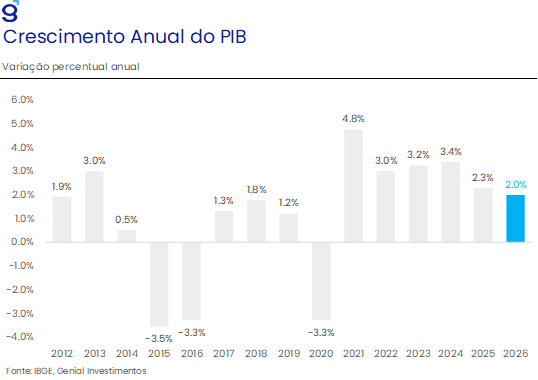

Em nossa avaliação, os números divulgados hoje permanecem consistentes com um cenário de arrefecimento bastante gradual da economia brasileira. Apesar da resiliência observada na leitura do PIB, a surpresa ligeiramente negativa no consumo das famílias em relação à nossa expectativa sugere que a política monetária contracionista segue conseguindo, ainda que parcialmente, limitar o ritmo da atividade, mesmo em um ambiente marcado por mercado de trabalho aquecido e políticas de estímulo à demanda. Nesse contexto, avaliamos que o dado é compatível com nossa projeção de crescimento do PIB de 2,0% em 2026, mas retira o viés de revisão altista para esse número. Ainda entendemos que a atividade econômica ao longo do ano será sustentada principalmente pelo consumo das famílias, em um ano eleitoral no qual esperamos estímulos mais elevados do que os observados em 2025. Contudo, diante da perspectiva de manutenção da política monetária em território contracionista, seguimos projetando uma trajetória de desaceleração gradual, com o crescimento arrefecendo para 0,5% t/t no 2T26.

O dado de hoje veio acompanhado de revisões nas séries anteriores. A variação do PIB do 4T24 saiu de 0,0% t/t para 0,1% t/t, do 1T25 de 1,5% t/t para 1,3% t/t, do 3T25 saiu de 0,0% t/t para 0,1% t/t e do 4T25 de 0,1% t/t para 0,3% t/t. Em posse da leitura divulgada hoje e das revisões nos trimestres anteriores, estimamos que o PIB deixa um carrego estatístico de 1,4% para o crescimento em 2026.

Pela ótica da demanda, os principais vetores positivos no trimestre ficaram por conta da formação bruta de capital fixo (3,5% t/t; -1,4% a/a) e do consumo das famílias (1,0% t/t; 1,7% a/a), movimentos que foram parcialmente compensados pela contribuição negativa vinda do setor externo que registrou um recuo nas exportações (-1,7% t/t; 7,4% a/a) ao passo em que as importações (4,4% t/t; 1,2% a/a) registraram alta no período. Cabe destacar que o consumo das famílias renova o nível mais elevado já registrado em sua série histórica na série com ajuste sazonal, deixando para trás dois trimestres consecutivos de estabilidade, corroborando a nossa expectativa de que o consumo exercerá o papel de principal driver de crescimento no ano de 2026. Por sua vez, a formação bruta de capital fixo foi beneficiada pela importação de uma plataforma de petróleo no período, que foi parcialmente compensada pela queda na produção interna de bens de capital, sugerindo um cenário ainda desafiador por conta da política monetária restritiva para os investimentos. Por fim, o consumo do governo registrou avanço de 0,4% t/t, dando continuidade aos avanços observados nos dois trimestres imediatamente anteriores, de modo que, o indicador alcançou o nível mais elevado já registrado em sua série histórica.

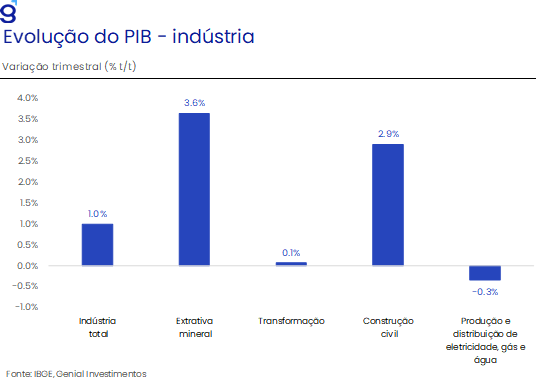

Pela ótica da oferta, o crescimento no trimestre foi sustentado pelos avanços da agropecuária (2,0% t/t; 0,7% a/a), da indústria (1,0% t/t; 1,6% a/a) e dos serviços (05% t/t; 2,1% a/a), com este último renovando o maior nível já registrado em sua série histórica sendo reflexo do bom desempenho das atividades que compõem o setor que, em sua maioria, também renovaram os níveis mais altos já observados em suas respectivas séries históricas. Dentro dos serviços o principal destaque ficou por conta do avanço de 2,4% t/t das atividades financeiras, de seguros e serviços relacionados e de 1,2% t/t nas atividades imobiliárias e aluguel. Por sua vez, a indústria teve como destaque os avanços de 3,6% t/t da indústria extrativa mineral, com destaque para a produção de petróleo e gás e na extração de minério de ferro, e de 2,9% t/t da construção civil.

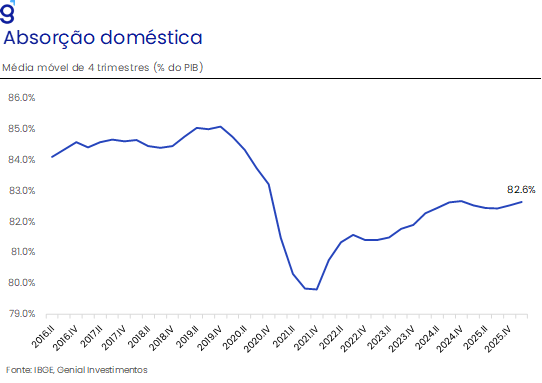

A taxa de investimento atingiu 16,5% do PIB no 1T26, avançando 0,5 p.p. em relação ao trimestre anterior, porém 1,1 p.p. abaixo do patamar observado no 1T25. Com isso, a média móvel de quatro trimestres recuou (-0,3 p.p.) para 16,6% do PIB, retornando para o patamar observado em set/24, dando continuidade à sequência de dois recuos consecutivos observados nos trimestres imediatamente anteriores, sugerindo uma tendência de queda na taxa de investimento frente a um cenário marcado pelo aumento das incertezas domésticas e internacionais. A taxa de poupança, por sua vez, avançou 4,5 p.p. entre o 4T25 e o 1T26 para 11,0%, situando-se 0,3 p.p. abaixo do nível de um ano antes. Com esse movimento, a média móvel de quatro trimestres ficou estável em 14,4%.