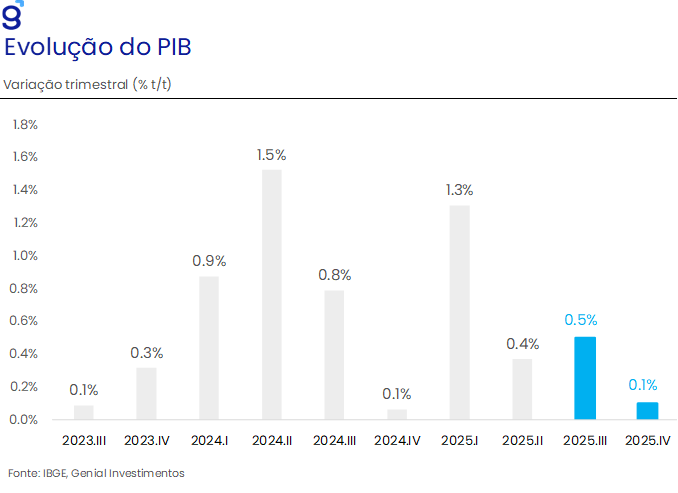

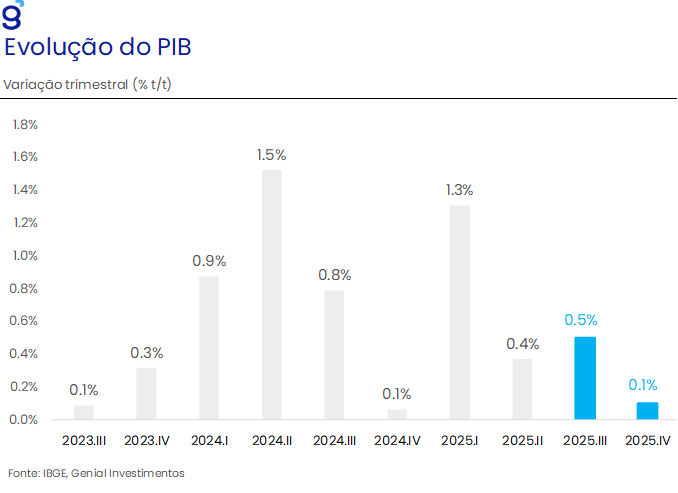

O PIB cresceu 0,4% t/t no segundo trimestre de 2025, em relação ao trimestre imediatamente anterior, desacelerando frente ao avanço de 1,3% t/t registrado no 1T25. Com esse resultado, a economia mantém a sequência de expansões iniciada no terceiro trimestre de 2021, acumulando alta de 12,9% e renovando o maior nível já observado em sua série histórica. Diferentemente do trimestre passado, a leitura veio ligeiramente acima do esperado pelo mercado (0,3% t/t, Broadcast+), mas em linha com a nossa projeção. Os dados confirmam nossa expectativa de arrefecimento da atividade em um cenário macroeconômico mais adverso, reforçando a avaliação de que esse processo tende a ocorrer de forma gradual nos próximos trimestres.

O desempenho do PIB no 2T25, ligeiramente acima das expectativas de mercado, refletiu, pelo lado da oferta, a surpresa positiva em serviços (+0,6% t/t) e a queda menos intensa da agropecuária (–0,1% t/t). Pelo lado da demanda, o resultado combinou a fraqueza do consumo das famílias e do governo com uma queda mais acentuada das importações, que contribuiu positivamente para o cômputo do PIB. Em nossa avaliação, os dados reforçam a perda de dinamismo dos setores mais dependentes do crédito, em linha com o arrefecimento esperado diante da política monetária contracionista. Por outro lado, alguns segmentos ligados à renda surpreenderam positivamente, corroborando nossa visão de que o mercado de trabalho aquecido seguirá sustentando a resiliência dos serviços prestados às famílias nos próximos trimestres.

Em nossa avaliação, os resultados confirmam que o consumo e a agropecuária deverão atuar como principais motores do crescimento em 2025. A resiliência do mercado de trabalho, mesmo sob uma política monetária contracionista, somada às medidas de estímulo à demanda aprovadas recentemente e ao pagamento de precatórios, deve continuar sustentando o consumo das famílias nos próximos trimestres. Ainda assim, entendemos que esses fatores não serão suficientes para evitar o arrefecimento da atividade, com o PIB desacelerando de 3,4% em 2024 para 2,3% em 2025. Para o terceiro trimestre deste ano, nossa projeção preliminar aponta expansão de 0,5% t/t. Diante da surpresa ligeiramente positiva do PIB, que sugere que o mercado de trabalho aquecido continua a contrabalançar os efeitos da política monetária restritiva, avaliamos que o resultado divulgado hoje reforça nossa expectativa de que a Selic encerre 2025 em 15,0% a.a.

O dado de hoje também veio acompanhado de uma revisão baixista no trimestre imediatamente anterior que saiu de um crescimento de 1,4% t/t para 1,3% t/t. Em posse da leitura referente ao 2T25 e essa revisão no número do 1T25, o PIB deixa um carrego estatístico de 2,4% para o ano de 2025.

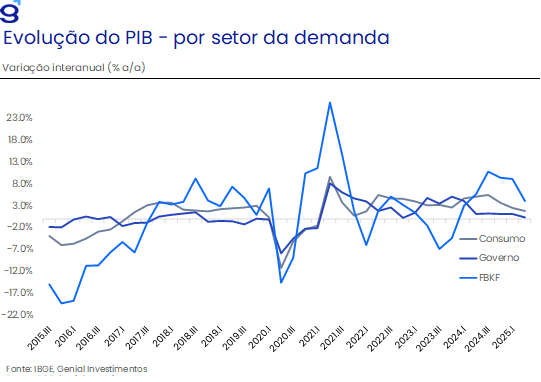

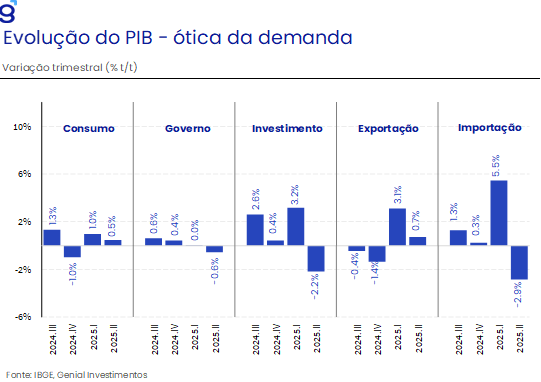

Pela ótica da demanda, os destaques positivos vieram do consumo das famílias (+0,5% t/t; +1,8% a/a) e das exportações (+0,7% t/t; +2,0% a/a). O primeiro manteve a trajetória de expansão do trimestre anterior (+1,0% t/t), embora em ritmo menor, reforçando a leitura de arrefecimento da economia em função da política monetária contracionista, parcialmente compensado pela resiliência do mercado de trabalho. Com esse resultado, o consumo das famílias atingiu o maior nível já registrado na série histórica, evidenciando sua força no 2T25. Na mesma direção, as exportações desaceleraram em relação ao forte avanço do 1T25 (+3,1% t/t), mas ainda foram impulsionadas pelo bom desempenho da agropecuária e da indústria extrativa, setores que respondem por itens relevantes da pauta exportadora. Em contrapartida, as principais contribuições negativas vieram do consumo do governo (–0,6% t/t), possivelmente impactado pelo atraso na aprovação da LOA 2025, e da formação bruta de capital fixo (–2,2% t/t), que interrompeu uma sequência de seis altas consecutivas. Além disso, as importações recuaram (–2,9% t/t) após a forte alta do trimestre anterior (+5,5% t/t), reforçando a avaliação de que a demanda interna está em processo de arrefecimento.

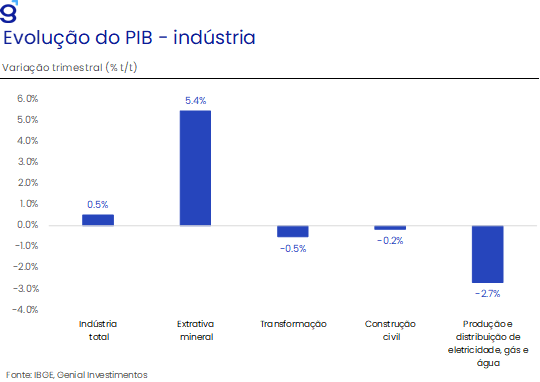

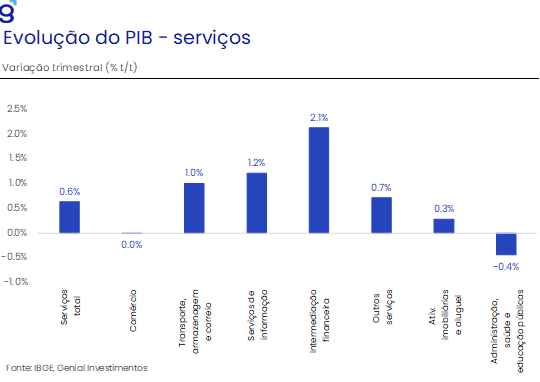

Pela ótica da oferta, o crescimento foi sustentado pelos avanços de serviços (+0,6% t/t; +2,0% a/a) e da indústria (+0,5% t/t; +1,1% a/a). O setor de serviços deu continuidade à sequência de 19 trimestres consecutivos de expansão, alcançando novo recorde em sua série histórica. Dentro do grupo, destacaram-se as altas em intermediação financeira (+2,1% t/t), serviços de informação (+1,2% t/t), transporte, armazenagem e correio (+1,0% t/t) e outros serviços (+0,7% t/t). Em contraste, o comércio – segmento mais sensível ao crédito – mostrou estabilidade, reforçando os efeitos restritivos da política monetária. Na indústria, o resultado foi impulsionado pela forte alta da indústria extrativa (+5,4% t/t), enquanto os demais segmentos recuaram, com destaque para a indústria de transformação (–0,5% t/t) e a construção civil (–0,2% t/t), em linha com o cenário macroeconômico mais adverso que pressiona os setores cíclicos. Já a agropecuária registrou leve contração (–0,1% t/t) após o expressivo crescimento do 1T25 (+12,3% t/t), permanecendo, contudo, próxima ao maior nível de sua série histórica, o que reforça a percepção de excepcionalidade do desempenho do setor em 2025.

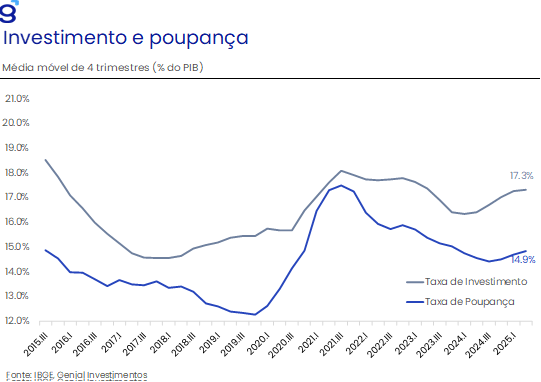

A taxa de investimento atingiu 16,8% do PIB no 2T25, recuando 1,0 p.p. em relação ao trimestre anterior, mas permanecendo 0,2 p.p. acima do observado no mesmo período de 2024. Com isso, a média móvel de quatro trimestres manteve-se estável em 17,3% do PIB, em linha com a taxa média registrada desde 2021. Apesar dessa relativa estabilidade nos últimos anos, avaliamos que a combinação entre política monetária contracionista e maior incerteza doméstica e internacional configura um fator de risco relevante para os investimentos nos próximos trimestres. A taxa de poupança, por sua vez, avançou 0,5 p.p. entre o 1T25 e o 2T25, alcançando 16,3% do PIB, após dois trimestres consecutivos de queda, e situando-se 0,6 p.p. acima do nível de um ano antes. Com esse movimento, a média móvel de quatro trimestres subiu para 14,9%, sugerindo que parte da frustração com o desempenho de componentes mais cíclicos da economia pode estar associada ao aumento da poupança.