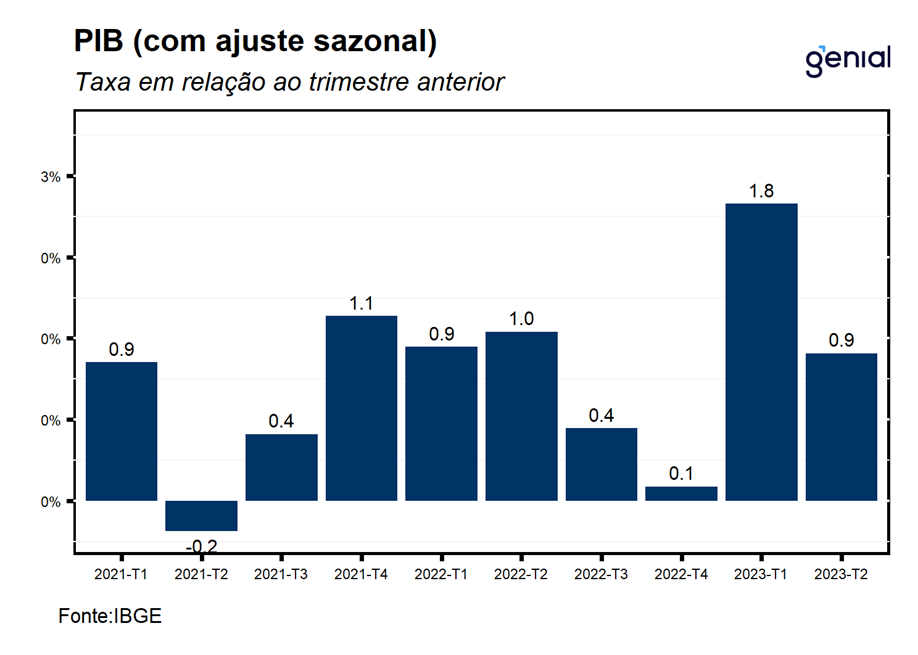

Tivemos revisões mistas no crescimento nos últimos trimestres. A atividade no 2º trimestre de 2022 foi de 1,1% t/t para 1,0% t/t, no 3º trimestre de 2022 passou de 0,5% t/t para 0,4% t/t, no 4º trimestre de 2022 saiu de -0,1% t/t para 0,1% t/t, e no 1º trimestre de 2023 recuou de 1,9% t/t para 1,8% t/t. Com o resultado divulgado do segundo trimestre e as revisões mistas das últimas leituras, o PIB acumulou alta de 3,7% no primeiro semestre de 2023, operando 7,4% acima do patamar observado antes da pandemia e deixa um carrego estatístico de 3,1% para o crescimento do ano.

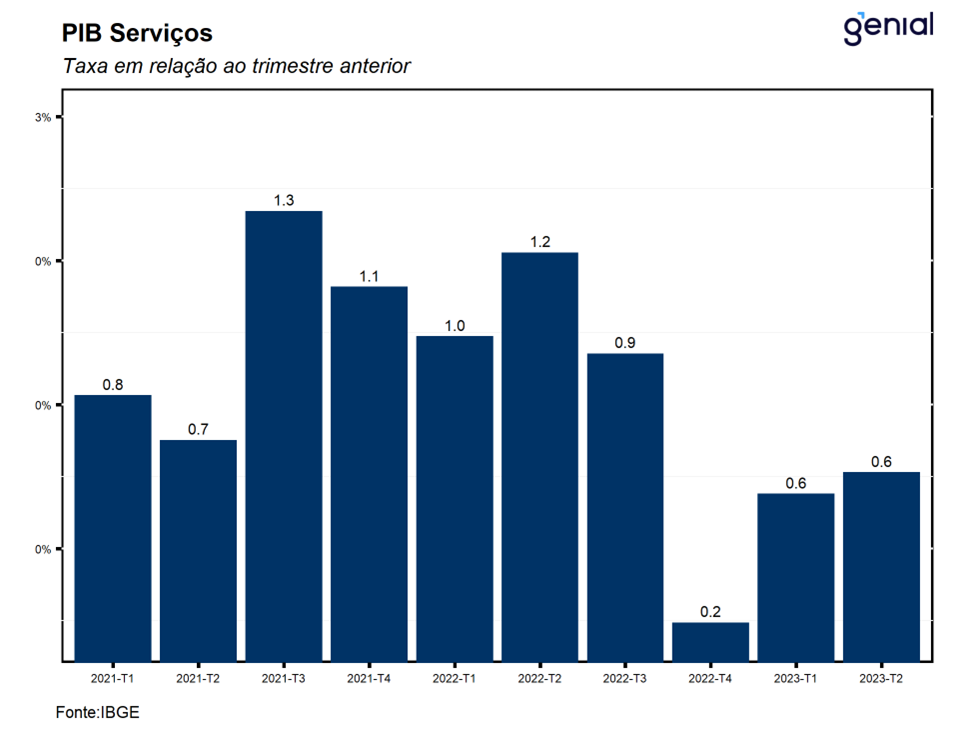

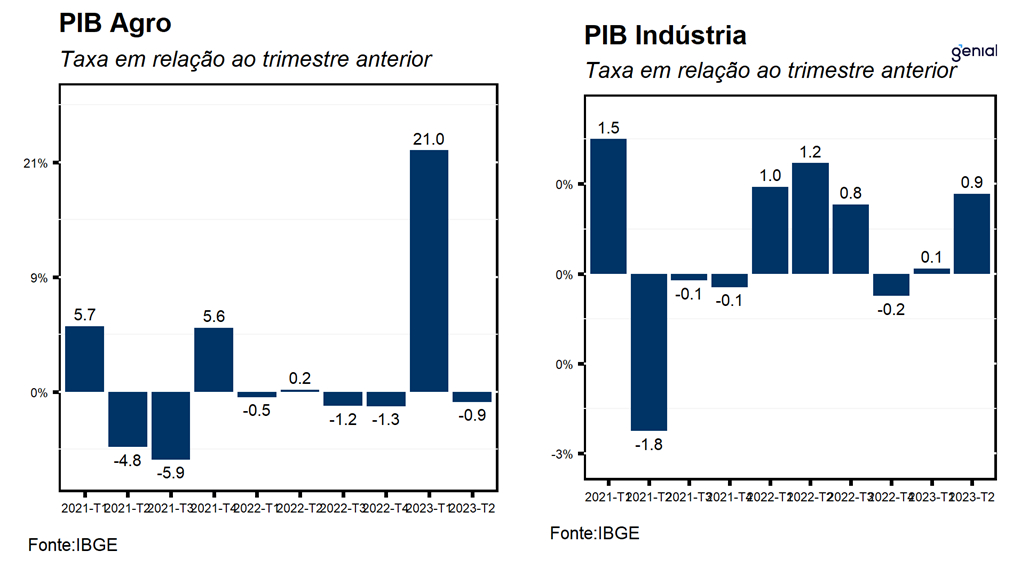

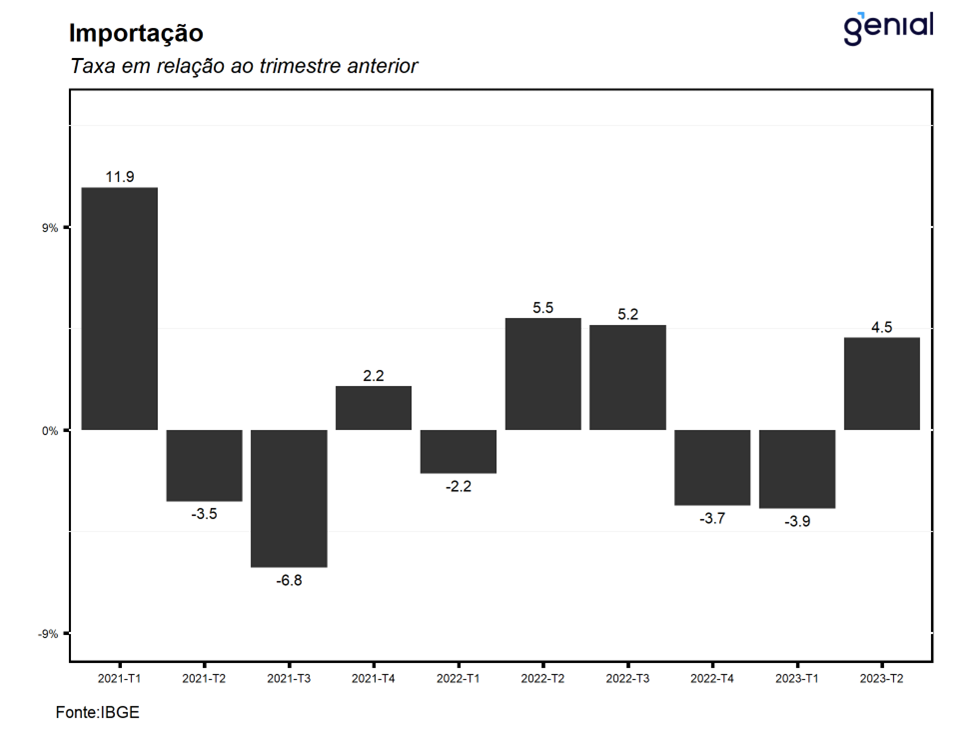

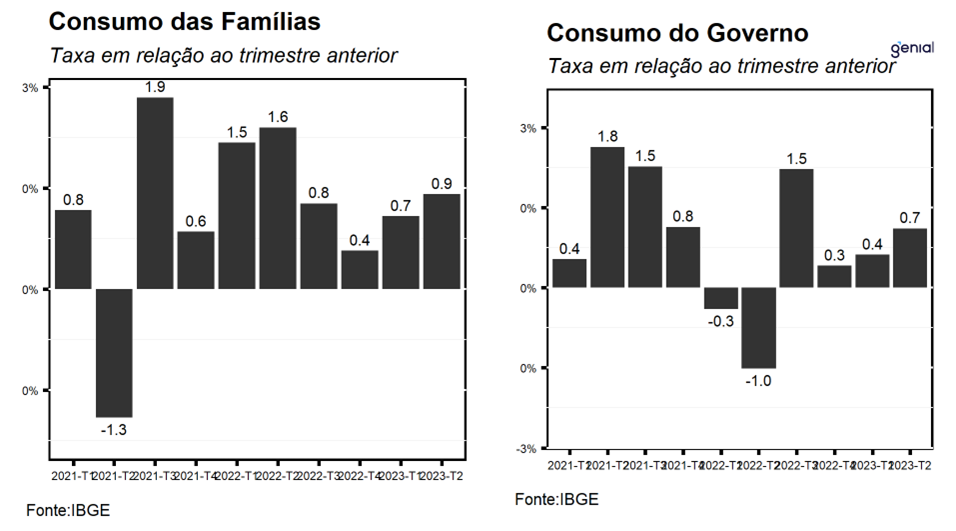

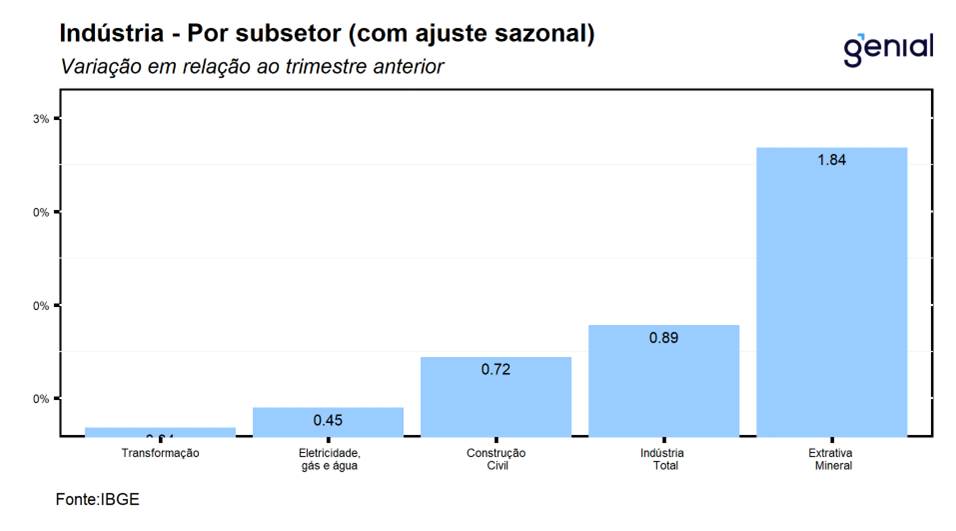

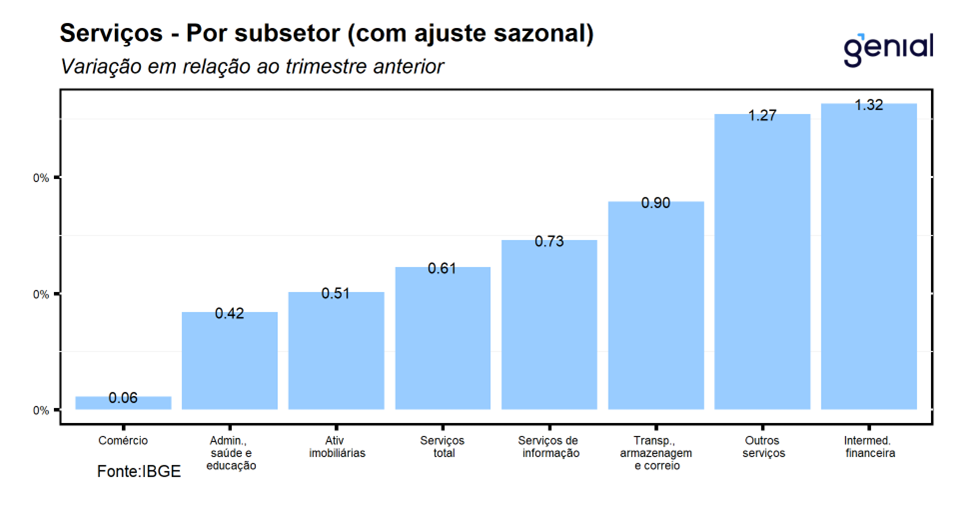

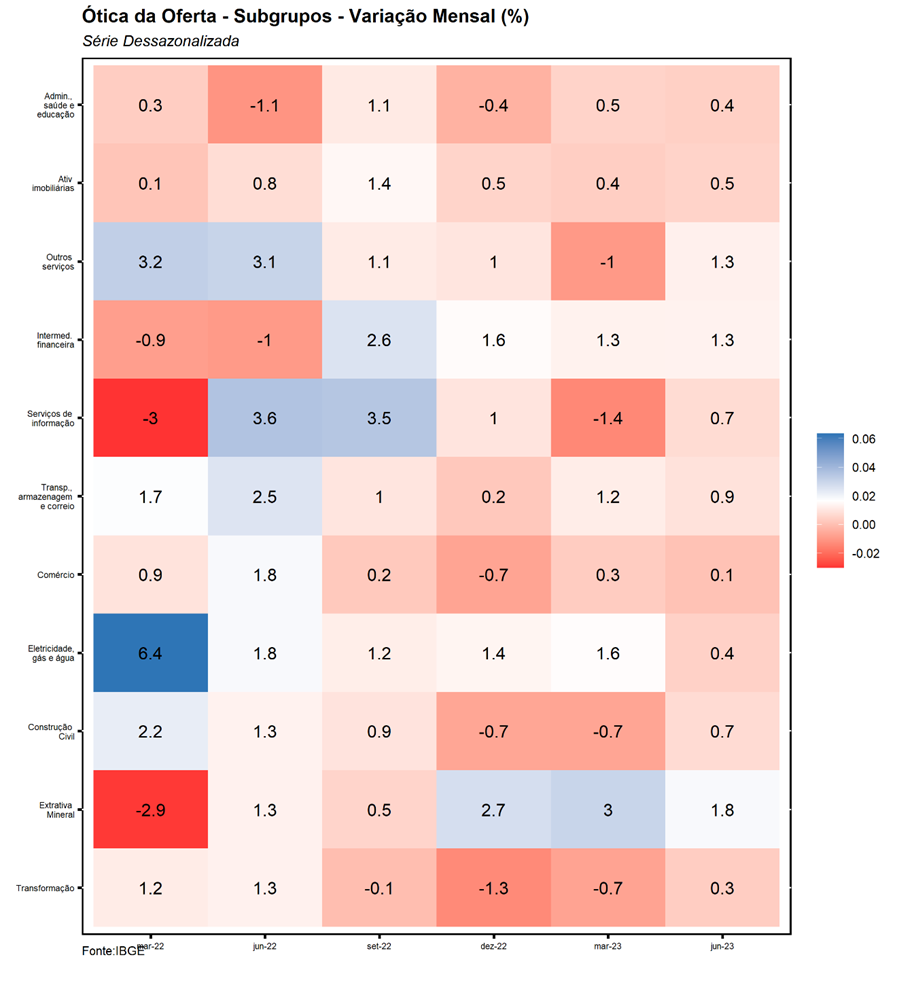

Pela ótica da oferta, tivemos surpresas positivas nos três grandes setores pesquisados. O grande destaque ficou por conta do setor de serviços, que responde por cerca de 70% da economia, ao avançar 0,6% t/t, alcançando o nível mais elevado da série histórica ao repetir o ritmo de expansão observado no trimestre imediatamente anterior. Este desempenho foi reflexo dos resultados positivos observados nos seguintes grupos: Atividades financeiras, de seguros e serviços relacionados (1,3% t/t); Outras atividades de serviços (1,3% t/t); Transporte, armazenagem e correio (0,9% t/t), que tem se beneficiado do spill over positivo do bom momento da agropecuária e expansão do e-commerce desde o início da pandemia; Informação e comunicação (0,7% t/t); e Atividades imobiliárias (0,5% t/t). Por sua vez, a Indústria registrou expansão de 0,9% t/t, refletindo os desempenhos positivos das Indústrias Extrativas (1,8% t/t), com destaque para a extração de petróleo e gás e a de minério de ferro, ligados à pauta de exportação; da Construção (0,7% t/t), devido à expansão de gastos de governos municipais; Eletricidade, gás, água, esgoto e atividades de gestão de resíduos (0,4% t/t); e das Indústrias de transformação (0,3% t/t). Vale destacar que o desempenho mais lateralizados das Indústrias de transformação reflete os efeitos do cenário macroeconômico adverso, marcado por uma política monetária ainda significativamente restritiva. Por fim, embora a Agropecuária tenha registrado contração de 0,9% t/t em relação ao primeiro trimestre do ano, vale destacar que a retração do setor vem após um expressivo avanço de 21,0% t/t no primeiro trimestre, derivado de uma supersafra de soja que é concentrada neste período. Dessa forma, devido ao efeito base elevado do primeiro trimestre, o desempenho do setor se mostrou negativo no segundo trimestre.

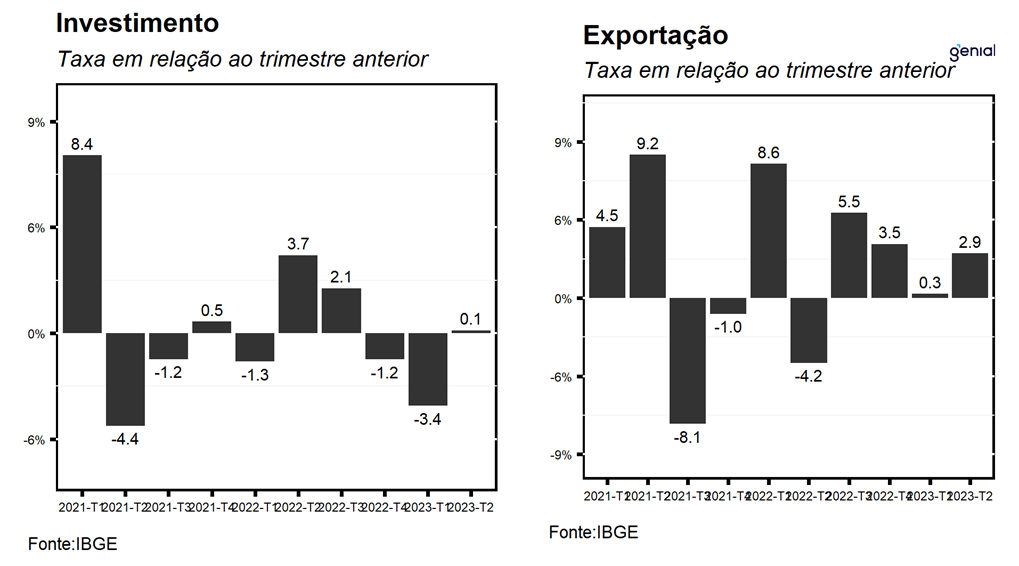

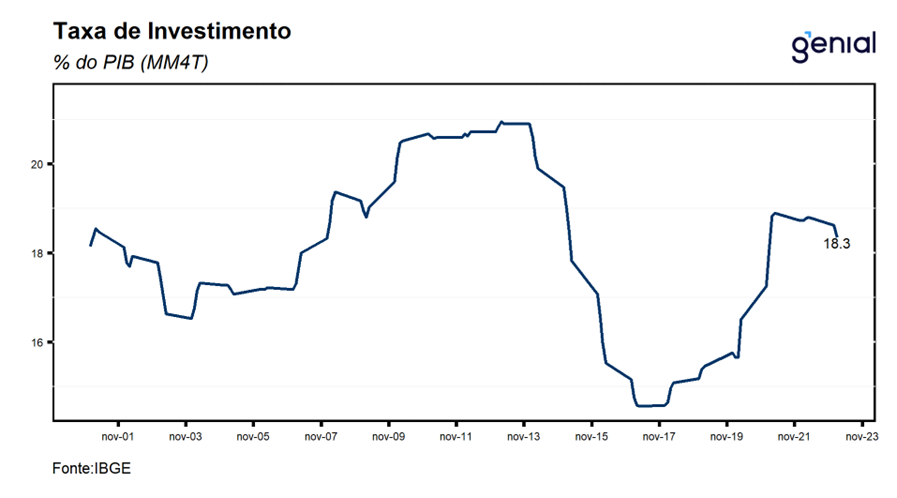

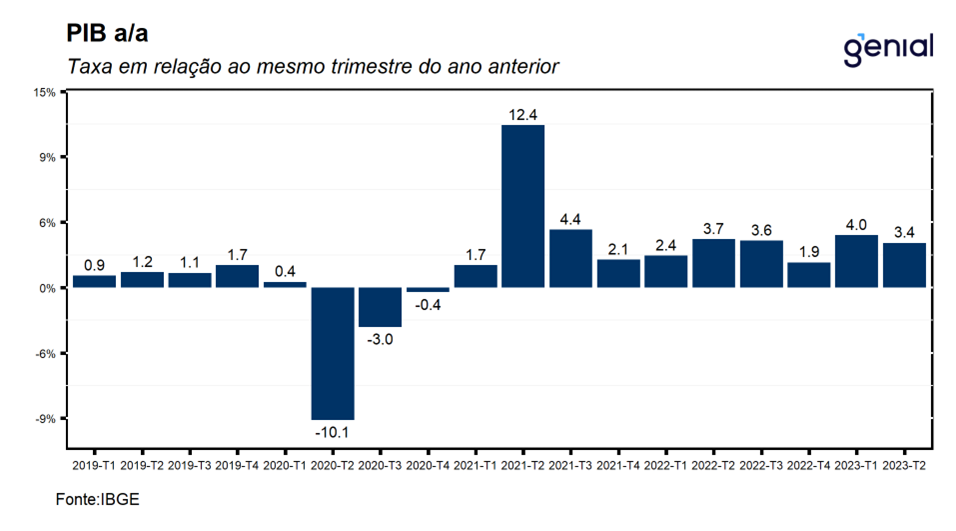

Na comparação com o mesmo trimestre do ano anterior, o PIB registrou alta de 3,4% a/a, refletindo o forte avanço da Agropecuária (17,0% a/a), resultante do bom desempenho da lavoura nesse segundo trimestre, sobretudo da soja (24,5% a/a), milho (13,7% a/a), algodão (10,2% a/a) e café (5,3% a/a). Por sua vez, os Serviços avançaram 2,3% a/a, tendo como destaque o bom desempenho de Atividades financeiras, de seguros e serviços relacionados (6,9% a/a); Informação e comunicação (3,8% a/a); Transporte, armazenagem e correio (3,4% a/a); Atividades imobiliárias (2,8% a/a); e Outras atividades de serviços (2,4% a/a). Já a Indústria, registrou alta de 1,5% a/a, devido ao bom desempenho das Indústrias extrativas (8,8% a/a), em decorrência do aumento da extração de petróleo e gás e de minérios ferrosos; a Atividade de eletricidade e gás, água, esgoto, atividades de gestão de resíduos (4,8% a/a), refletindo o consumo residencial de energia e pela melhora das bandeiras tarifárias. Em contrapartida, a Indústria de transformação registrou a segunda queda consecutiva (-1,7% a/a), refletindo os recuos observados na fabricação de produtos químicos, máquinas e equipamentos, produtos de maneira e aparelhos eletrônicos, em linha com o cenário macroeconômico adverso marcado por uma política monetária significativamente contracionista. Por fim, a taxa de investimento como proporção do PIB saiu de 18,3% no segundo trimestre de 2022 para 17,2% do PIB, dando sequência a trajetória de desaceleração que pode ser observada desde o terceiro trimestre de 2022, sinalizando que o ciclo de aperto monetário combinado com o elevado grau de incerteza presente na economia brasileira vem impactando a decisão de investimento dos empresários.

Dessa forma, avaliamos que o resultado mais positivo da atividade no segundo trimestre deve atuar como um fator limitante para a aceleração do ritmo de afrouxamento monetário iniciado no último mês pelo Banco Central, sob o risco de que uma atividade mais resiliente sustente os componentes mais inerciais da inflação em um patamar incompatível com o cumprimento da meta. Dessa forma, mantemos nossa visão de que a taxa Selic deva encerrar o ano em 11,75% a.a., ao passo em que revisamos nossa projeção de crescimento da economia de 2,0% para 2,5% em 2023. Para 2024, nossa estimativa de crescimento saiu de 0,7% para 1,0%, refletindo os efeitos de um maior carrego estatístico para o próximo ano e do ciclo de flexibilização da política monetária.