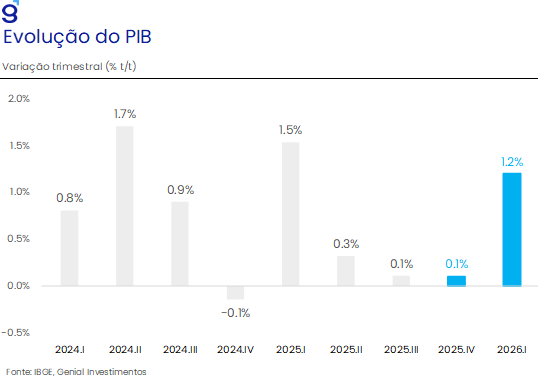

O PIB cresceu 0,1% t/t no terceiro trimestre de 2025, em relação ao trimestre imediatamente anterior, desacelerando frente ao avanço de 0,3% t/t registrado no 2T25. Essa leitura veio ligeiramente abaixo do esperado tanto pelo mercado consenso de mercado (Broadcast+) quanto por nós, ambas apontando para uma alta de 0,2% t/t no trimestre. Com este resultado, a economia manteve a sequência de expansões observadas desde o início do ano, renovando o nível mais elevado já registrado em sua série histórica. Na comparação interanual, foi registrada alta de 1,8% a/a, ficando ligeiramente acima do consenso de mercado (1,7% a/a, Broadcast+) e da nossa projeção para o trimestre (1,7% a/a).

O desempenho do PIB no 3T25, ligeiramente pior do que o esperado pelo mercado, refletiu, pelo lado da oferta a combinação entre uma surpresa positiva da agropecuária (0,4% t/t), que foi mais do que compensada por uma performance fraca do setor de serviços (0,1% t/t). Pelo lado da demanda, o principal destaque negativo ficou por conta do consumo das famílias que ficou próximo da estabilidade (0,1% t/t). Em nossa avaliação, apesar da revisão nas séries que compõem o PIB de 2024 dificultar parcialmente a interpretação na margem, avaliamos que, de um modo geral, os dados divulgados hoje seguem confirmando que a economia brasileira está em uma tendência de arrefecimento. Os números apontam para perda de dinamismo dos setores mais ligados ao consumo doméstico, refletindo o cenário macroeconômico mais adverso, marcado por uma política monetária significativamente contracionista em um ambiente marcado por um elevado nível de endividamento das famílias. Esses fatores têm sido compensados por uma política fiscal expansionista e um mercado de trabalho aquecido, porém insuficientes para impedir que a economia arrefeça.

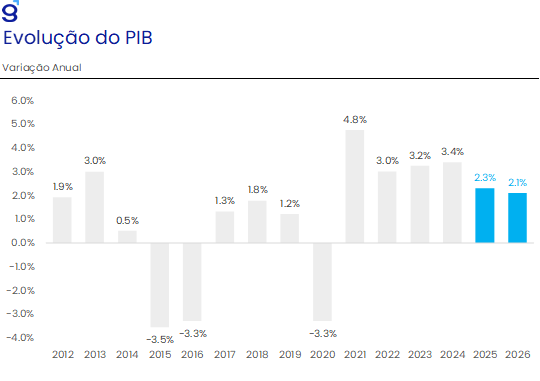

Em nossa avaliação, os números de hoje seguem consistentes com a nossa expectativa de arrefecimento da economia, porém com as mudanças nas séries de dados dos trimestres anteriores, a nossa expectativa de crescimento da economia em 2025 foi revisada de 2,2% para 2,3%. Apesar da revisão altista, ressaltamos que a composição projetada se mostra diferente do que o originalmente previsto, com destaque para o avanço mais significativo dos setores menos sensíveis ao ciclo econômico (agropecuária e indústria extrativa), enquanto os segmentos mais afetados pela política monetária tiveram um desempenho mais fraco. Preliminarmente, nossos modelos apontam para um crescimento de 0,1% t/t no último trimestre do ano. Por fim, avaliamos que os números de hoje corroboram a nossa expectativa de que a taxa Selic encerre 2025 em 15,0% a.a., contudo entendemos que os sinais de maior arrefecimento da economia aumentam as chances de que o início do ciclo de afrouxamento monetário aconteça na reunião de jan/26.

O dado de hoje veio acompanhado de revisões nas séries anteriores. Em relação à 2024, as revisões ficaram por conta da agropecuária (-3,7%, ante -3,2%), indústria (3,1%, ante 3,7%) e serviços (3,8%, ante 3,7%) pelo lado da oferta. Pela demanda, o consumo das famílias saiu de 4,8% para 5,1%, o consumo do governo de 1,9% para 2,0%, a FBKF de 7,3% para 6,9%, as exportações de 2,9% para 2,8% e as importações de 14,7% para 15,6%. Em relação ao ano de 2025, tivemos revisões mistas na série com ajuste sazonal. O PIB do primeiro trimestre saiu de alta de 1,3% t/t para 1,5% t/t e do segundo trimestre de 0,4% t/t para 0,3% t/t. Em posse da leitura referente ao 3T25 e as revisões nos números anteriores, o PIB deixa um carrego estatístico de 2,6% para o ano de 2025. Para 2026, seguimos com uma projeção de crescimento de 2,1%, refletindo a nossa expectativa de que a política fiscal seja mais estimulativa em ano .

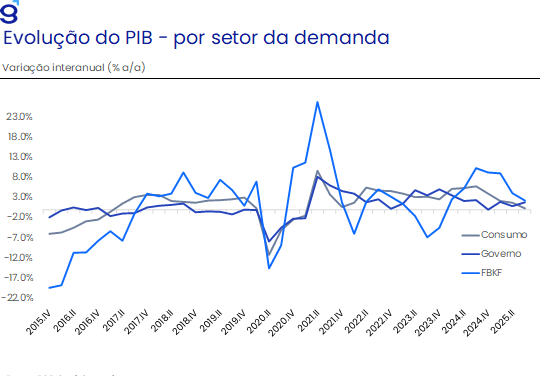

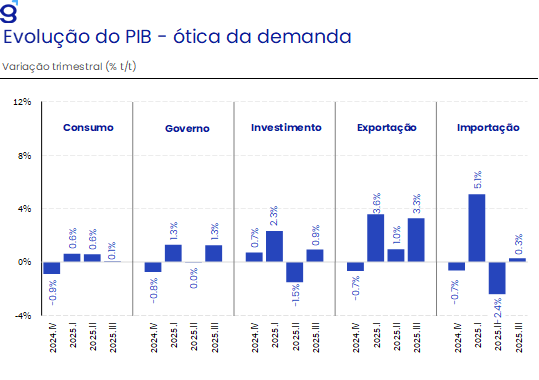

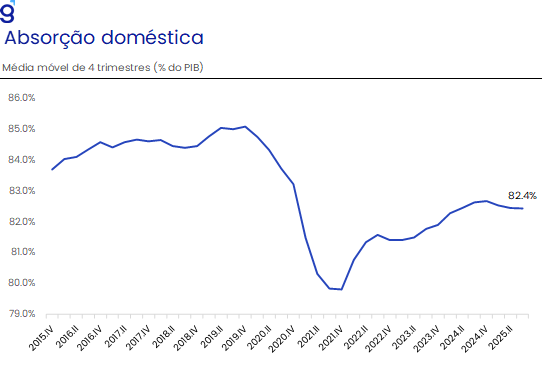

Pela ótica da demanda, os destaques positivos vieram da formação bruta de capital fixo (0,9% t/t; 2,3% a/a), das exportações (3,3% t/t; 7,2% a/a) e do consumo do governo (1,3% t/t;1,8% a/a), que foram compensados por um desempenho fraco do consumo das famílias (0,1% t/t; 0,4% a/a). O primeiro reverteu parcial o recuo observado no trimestre imediatamente anterior (-1,5% t/t), beneficiando-se da importação de uma plataforma de petróleo ao longo do trimestre. Por sua vez, as exportações deram continuidade à sequência de duas altas consecutivas observadas nos trimestres imediatamente anteriores, atingindo o patamar mais elevado já registrado em sua série histórica, sendo beneficiada pelo forte desempenho da agropecuária em 2025. Por fim, o consumo das famílias arrefeceu de maneira significativa ao sair de um crescimento de 0,6% t/t no 2T25 para 0,1% t/t, sugerindo que o nível elevado de endividamento das famílias somado ao cenário macroeconômico mais adverso está pesando sobre a decisão de consumo e deve contribuir para a continuidade do processo de arrefecimento da economia brasileira. Apesar disso, com o ligeiro avanço registrado no 3T25, o consumo das famílias renovou o nível mais elevado já registrado em sua série histórica.

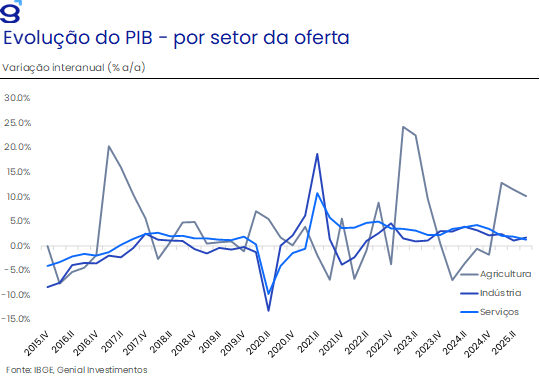

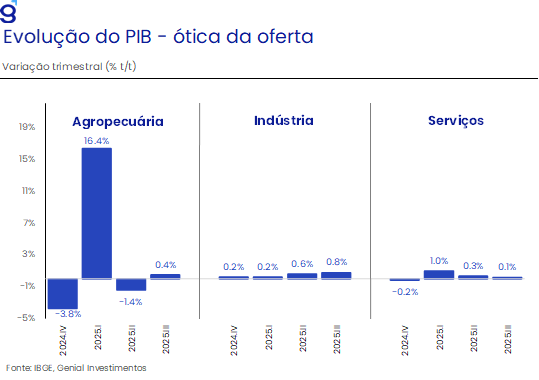

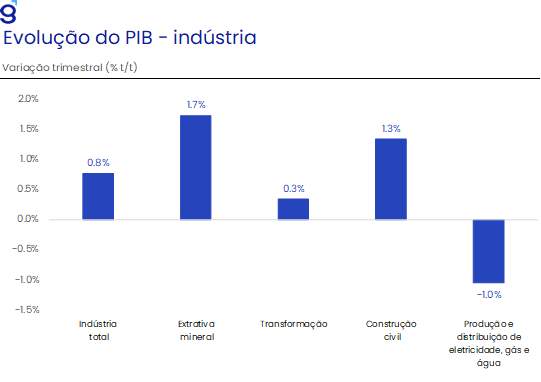

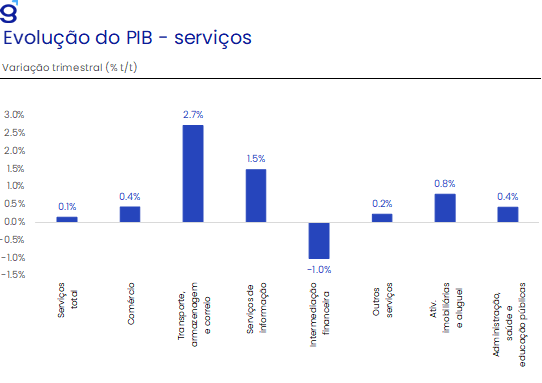

Pela ótica da oferta, o crescimento foi sustentado pelos avanços de (0,8% t/t; 1,7% a/a) da indústria, (0,4% t/t; 10,1% a/a) da agropecuária e de (0,1% t/t; 1,3% a/a) dos serviços. O primeiro deu continuidade a uma sequência de 10 altas consecutivas registradas nos trimestres imediatamente anteriores, com destaque para o desempenho da indústria extrativa mineral com avanço de 1,7% t/t, alcançando o nível mais elevado já registrado em sua série histórica. A indústria de transformação e a construção civil avançaram 0,3% t/t e 1,3% t/t, respectivamente, ambas interrompendo uma sequência de dois recuos consecutivos nos trimestres anteriores. Já a produção e distribuição de eletricidade, gás e água recuou 1,0% t/t, pesando sobre as demais altas da indústria. Por sua vez, a agropecuária avançou reverteu parcialmente o recuo de 1,4% t/t registrados no 2T25, após forte avanço de 16,4% t/t no 1T25, refletindo a concretização de uma supersafra de grãos no ano. Por fim, os serviços desapontaram com um avanço mais modesto (0,1% t/t), dando continuidade à sequência de duas altas observadas nos trimestres imediatamente anteriores, renovando o nível mais elevado já registrado em sua série histórica. Dentro do grupo de serviços, os principais destaques ficaram por conta das altas de 2,7% t/t nos serviços de transporte, armazenagem e correio e de 1,5% t/t nos serviços de informação, que foram parcialmente compensadas pelo recuo de 1,0% t/t nos serviços de intermediação financeira.

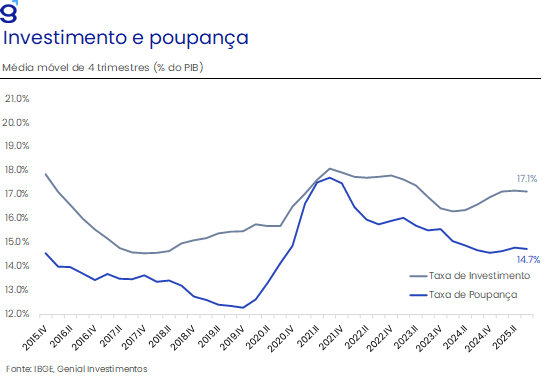

A taxa de investimento atingiu 17,3% do PIB no 3T25, avançando 0,7 p.p. em relação ao trimestre anterior, mas permanecendo 0,1 p.p. abaixo do observado no mesmo período de 2024. Com isso, a média móvel de quatro trimestres apresentou ligeiro recuo (-0,1 p.p.) para 17,1% do PIB, ficando em linha com a taxa média registrada desde 2021. Apesar dessa relativa estabilidade nos últimos anos, avaliamos que a combinação entre política monetária contracionista e maior incerteza doméstica e internacional segue configurando um importante fator de risco para os investimentos nos próximos trimestres. A taxa de poupança, por sua vez, recuou 2,2 p.p. entre o 2T25 e o 3T25, situando-se 0,2 p.p. abaixo do nível de um ano antes. Com esse movimento, a média móvel de quatro trimestres recuou para 14,7%.