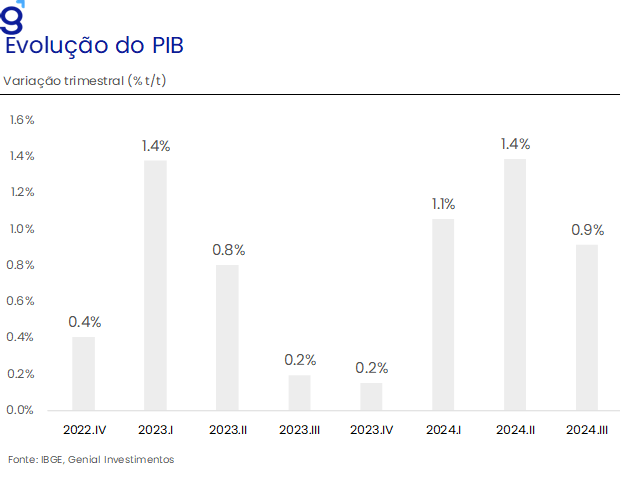

O PIB registrou expansão de 0,9% t/t no terceiro trimestre de 2024, dando continuidade à sequência de altas observadas desde o segundo trimestre de 2021, período no qual acumulou alta de 11,1%. O número de hoje veio ligeiramente acima do consenso de mercado (0,8% t/t, Broadcast+) e sugere que a desaceleração da economia esperada para o segundo semestre ocorrerá de maneira mais lenta do que a antecipada.

Na nossa avaliação, o bom desempenho do PIB teve como principais destaques o desempenho do setor de serviços pela ótica da oferta e do consumo das famílias pelo lado da demanda, sugerindo que dinâmica de crescimento da economia, assim como nos trimestres anteriores, deriva de uma demanda interna aquecida.

Nesse contexto, apesar da política monetária contracionista, avaliamos que o consumo das famílias deve continuar exercendo o papel de principal driver de crescimento da economia brasileira nos próximos trimestres, se beneficiando de um mercado de trabalho que deve permanecer robusto. Dessa forma, projetamos que a economia brasileira deva registrar uma expansão de 3,4% em 2024. O desempenho mais forte do que o esperado corrobora o cenário de aceleração de alta da Selic para 0,75 p.p. na próxima reunião do Copom.

Tivemos revisões no crescimento dos últimos trimestres por parte do IBGE. A atividade no 3º trimestre de 2023 saiu de 0,1% t/t para 0,2% t/t e no 1º trimestre de 2024 de 1,0% t/t para 1,1% t/t. Além disso, cabe destacar que houve revisão do crescimento do ano de 2023 que saiu de 2,9% para 3,2%. Com o resultado do 3º trimestre de 2024 e as revisões nos trimestres anteriores, o PIB deixa um carrego estatístico de 3,0% e 0,8% para 2024 e 2025, respectivamente.

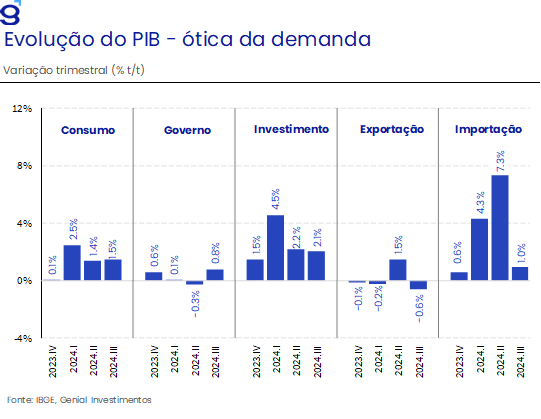

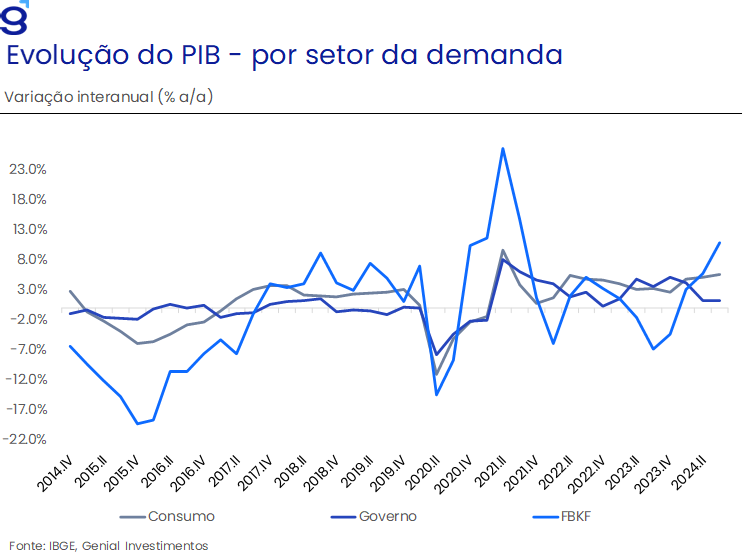

Pela ótica da demanda, os destaques positivos ficaram por conta dos avanços observados na formação bruta de capital fixo (2,1% t/t e 10,8% a/a) e no consumo das famílias (1,5% t/t e 5,0% a/a). O primeiro deu continuidade à sequência de 3 altas consecutivas observadas nos trimestres imediatamente anteriores, acumulando alta de 10,6% no período e atingiu o patamar mais elevado desde o 4º trimestre de 2014. Na nossa avaliação, esse bom desempenho reflete a robustez dos indicadores de crédito nos últimos meses. Por sua vez, o consumo das famílias registrou aceleração de 0,1 p.p. em relação ao trimestre imediatamente anterior, sugerindo que o bom desempenho do mercado de trabalho tem mais do que compensado os efeitos da política monetária contracionista sobre a decisão de consumo das famílias. Com este resultado, o consumo das famílias acumula alta de 5,4% em 2024, de modo que, renovou o patamar mais elevado já registrado na série histórica, refletindo os efeitos positivos do mercado de trabalho aquecido, expansão fiscal ao longo dos últimos trimestres e da melhora dos indicadores de crédito. Sob a perspectiva de continuidade da resiliência do mercado de trabalho nos próximos trimestres, avaliamos que o consumo das famílias, assim como no primeiro semestre, seguirá exercendo um papel de destaque no crescimento da economia ao longo do segundo semestre.

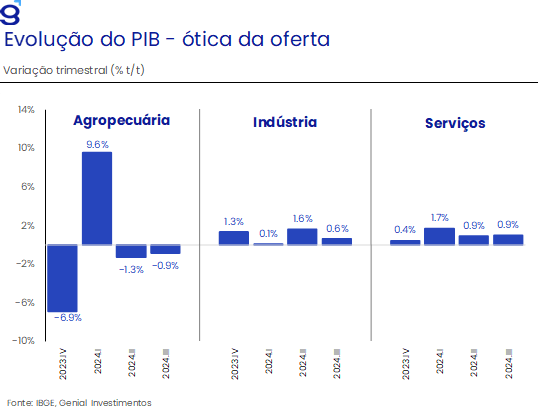

O destaque negativo ficou por conta da dinâmica da balança comercial que teve como composição a expansão das importações (1,0% t/t) e um ligeiro recuo das exportações (-0,6% t/t), de modo que, o saldo líquido teve contribuição negativa para o crescimento pela ótica da demanda. Cabe destacar que, com este resultado, as importações atingiram o patamar mais elevado já registrado na série histórica, sendo impulsionada por uma demanda interna aquecida, marcada por fortes expansões no consumo das famílias e dos investimentos. Por sua vez, o recuo das exportações reflete o desempenho negativo da agropecuária no período.

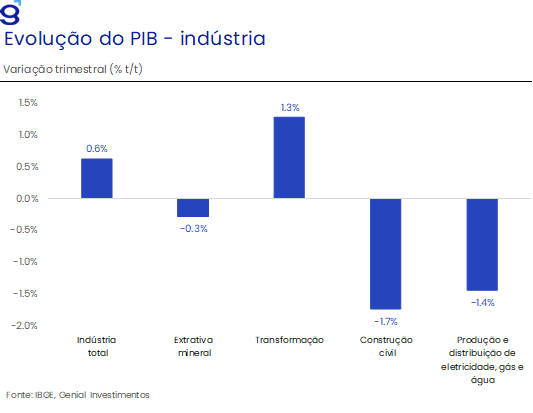

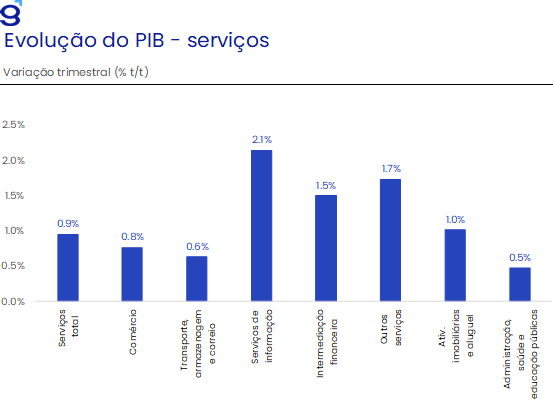

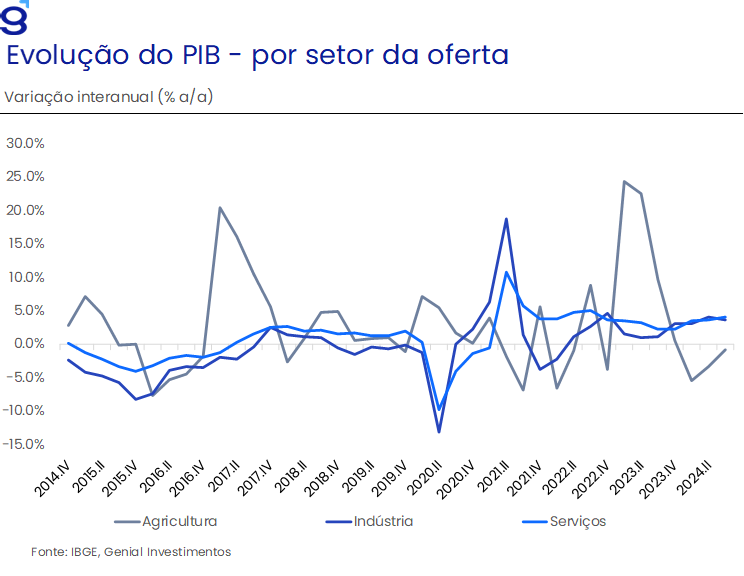

Pela ótica da oferta, os destaques positivos ficaram por conta da indústria (0,6% t/t e 3,6% a/a) e dos serviços (0,9% t/t e 4,1% a/a). O primeiro deu continuidade à sequência de 7 trimestres consecutivos de alta, de modo que, alcançou o patamar mais elevado desde o primeiro trimestre de 2015, refletindo a alta de apenas 1 das 4 atividades que compõem o setor, com destaque para a expansão de 1,3% t/t da indústria de transformação e o recuo de 1,7% t/t da construção civil. Por sua vez, o setor de serviços deu continuidade à sequência de 16 altas acumuladas nos meses imediatamente anteriores, renovando o patamar mais elevado já registrado na série histórica e refletiu as altas de todas as atividades de compõem o setor. Cabe destacar que, apesar da base de comparação já bastante elevada, o setor segue apresentando um bom desempenho, sugerindo que a atividade econômica segue se beneficiando de um mercado de trabalho bastante resiliente, das políticas de impulso à demanda e da melhora dos indicadores de crédito. Em contrapartida, o desempenho negativo ficou por conta da agropecuária (-0,9% t/t e -0,8% a/a), refletindo a base de comparação elevada do último ano e a perda de produtividade de algumas culturas relevantes no período.

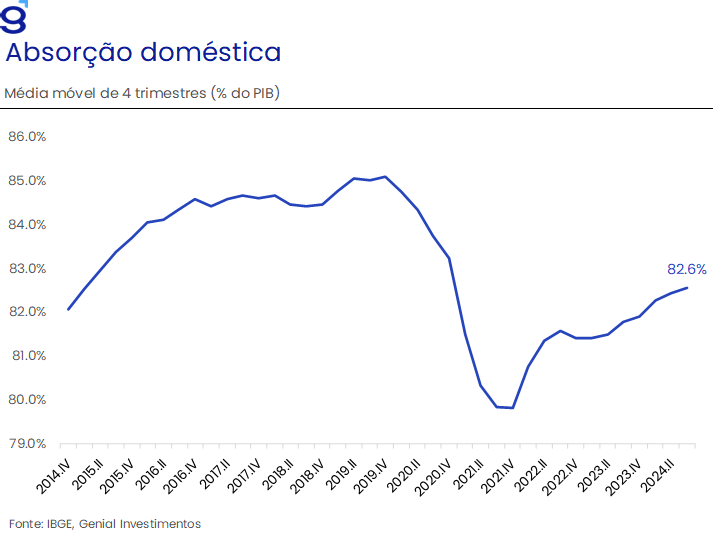

A taxa de investimento como proporção do PIB avançou para 17,6% do PIB, elevando-se em 1,0 p.p. em relação à leitura do segundo trimestre, de modo que, a sua média móvel de quatro trimestres registrou alta de 0,3 p.p. para 16,7% do PIB. Na nossa avaliação, a retomada do ciclo de aperto monetário por parte do BC e a significativa deterioração do risco fiscal brasileiro são fatores de risco relevantes que podem impactar a dinâmica dos investimentos nos próximos trimestres. Por sua vez, a taxa de poupança registrou forte recuo ao sair de 16,2% para 14,9% do PIB e inferior aos 15,4% obtidos no mesmo período de 2023. Com este resultado, a média móvel de quatro trimestres registra novo recuo 0,2 p.p. para 14,7% do PIB, sugerindo que, assim como nos trimestres anteriores, parte do forte desempenho da absorção doméstica decorre de um movimento de despoupança.

Em suma, apesar do menor impulso fiscal no segundo semestre, a economia brasileira se manteve mais resiliente do que o antecipado, refletindo os efeitos de um mercado de trabalho aquecido e da resiliência das concessões de crédito. Na nossa avaliação, o resultado de hoje é consistente com a nossa projeção de crescimento da economia de 3,4% no ano. Este número é derivado da nossa avaliação de que o consumo doméstico seguirá atuando como o principal driver de crescimento do ano, fato que vem sendo confirmado pelos indicadores o mercado de trabalho, que seguem apontando para um robusto desempenho no início do quatro trimestre. Para o próximo ano, sob a expectativa de um ciclo de aperto monetário significativamente contracionista e as perspectivas positivas para o desempenho da agropecuária, projetamos que a economia deva registrar uma desaceleração para um ritmo de crescimento de 2,4%. Vale ressaltar que, se por um lado, o bom desempenho da atividade econômica tende a ser um fator positivo para a arrecadação, por outro, a resiliência da economia é um fator e risco relevante para a inflação, demandando uma maior atenção por parte do BC na condução da política monetária nas próximas reuniões.