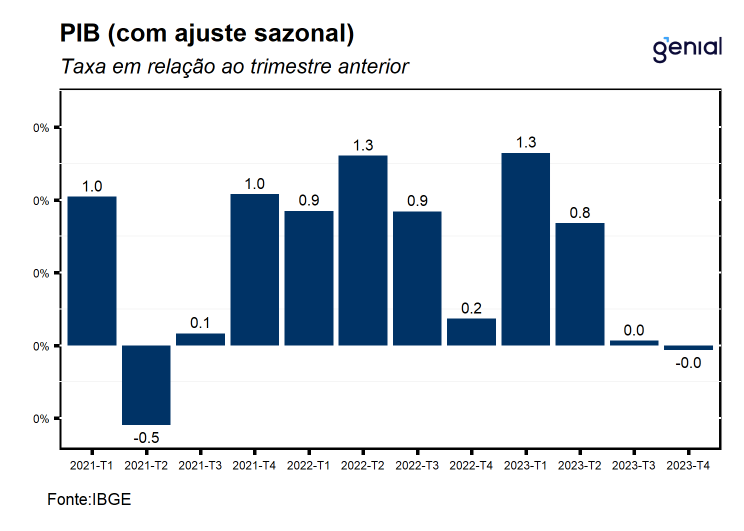

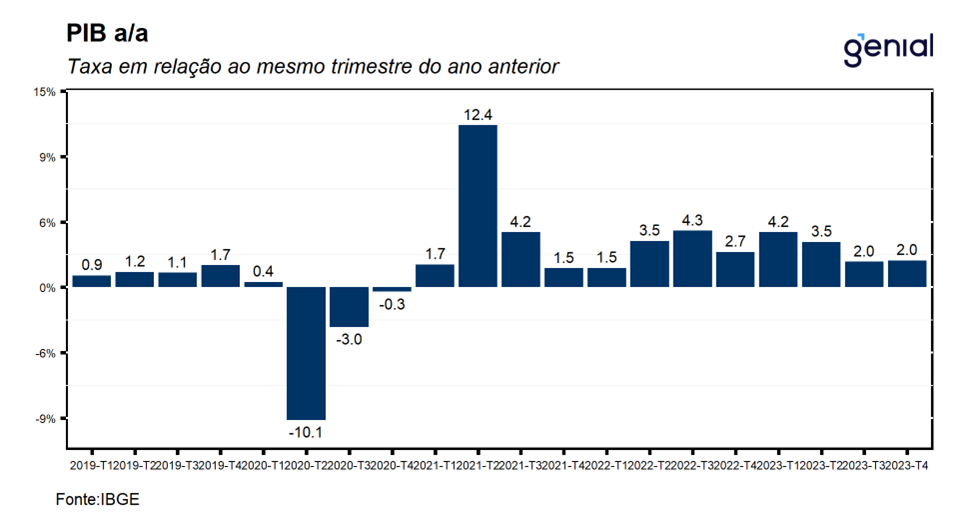

Tivemos revisões mistas no crescimento nos últimos trimestres por parte do IBGE. A atividade no 4º trimestre de 2022 foi de -0,1% t/t para 0,2% t/t, no 1º trimestre de 2023 passou de 1,4% t/t para 1,3% t/t, no 2º trimestre de 2023 saiu de 1,0% t/t para 0,8% t/t, e no 3º trimestre de 2023 recuou de 0,1% t/t para 0,0% t/t. Com o resultado do 4º trimestre e as revisões das últimas leituras, o PIB opera 7,0% acima do patamar observado antes da pandemia (4T/19) e deixa um carrego estatístico de 0,2% para o crescimento do ano de 2024.

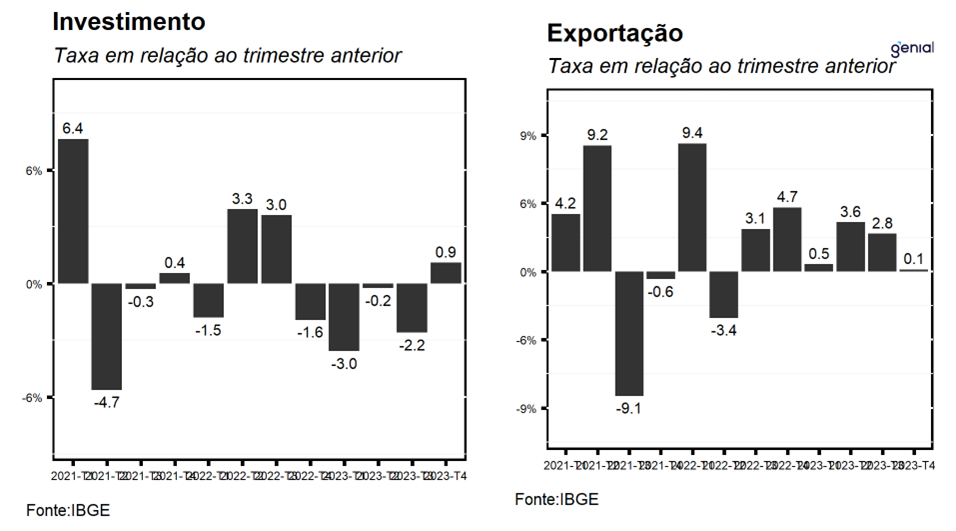

O destaque negativo ficou por conta da contração do consumo das famílias (-0,2% t/t), a primeira contração desde o 2T21 e se encontra ligeiramente abaixo do patamar recorde da série histórica, alcançado no terceiro trimestre de 2023. Este resultado ficou em linha com a nossa expectativa de perda de fôlego do consumo ao longo do segundo semestre em função do ainda elevado nível de endividamento das famílias, dos custos elevados de acesso ao crédito e da base de comparação que já se encontrava bastante elevada. Com este resultado, o consumo das famílias registrou alta de 3,1% no ano.

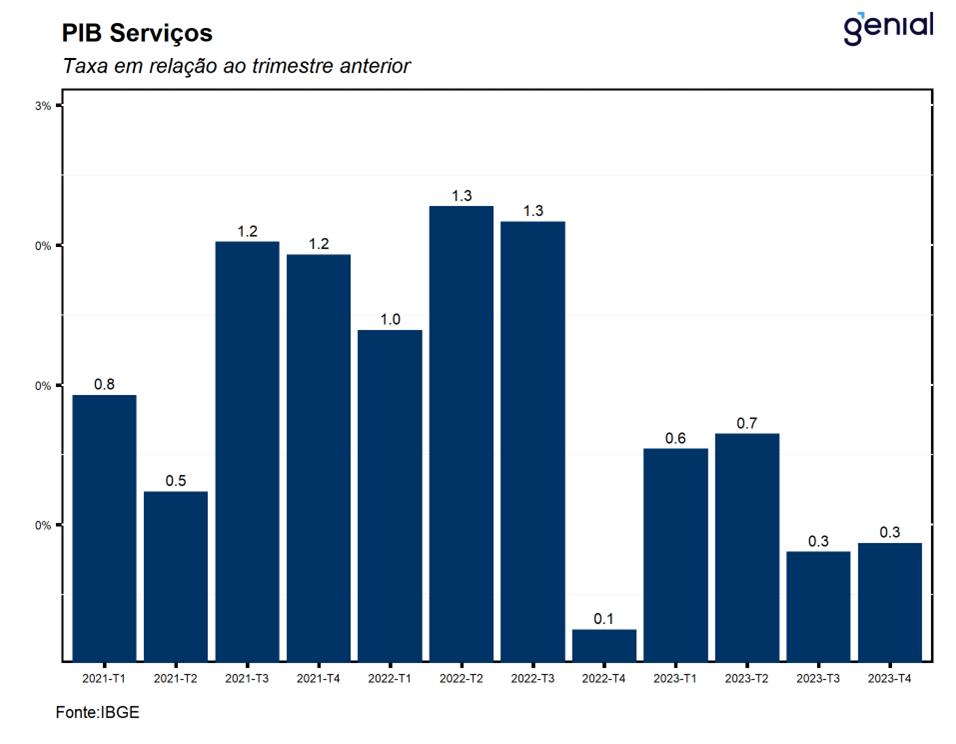

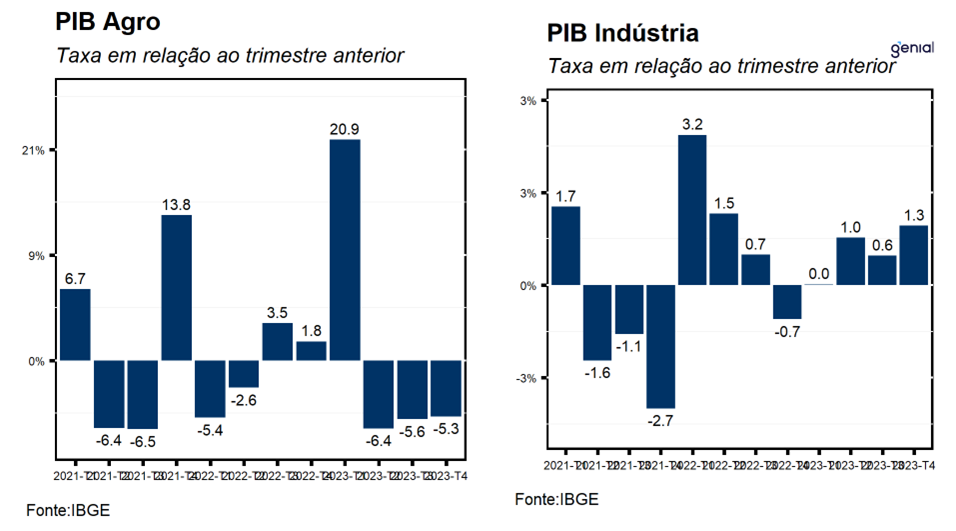

Pela ótica da oferta, os destaques positivos ficaram por conta do setor de serviços (0,3% t/t) e da indústria (1,3% t/t). O primeiro deu continuidade à trajetória de expansão observada nos últimos trimestres, alcançando o nível mais elevado da série histórica e refletiu as altas disseminadas em todas as atividades de compõem o grupo. Cabe destacar o bom desempenho do setor, que mesmo vindo de uma base de comparação muito elevada, continua apresentando avanços na margem, sugerindo que a atividade econômica segue resiliente, beneficiando-se do mercado de trabalho aquecido e da expansão das políticas de transferência de renda, de modo que, o setor de serviços avançou 2,4% no ano. Por sua vez, o desempenho da indústria no trimestre refletiu a combinação entre os avanços da indústria extrativa (4,7% t/t); construção (4,2% t/t); e Eletricidade e gás, água, esgoto, atividades de gestão de resíduos (2,8% t/t), e o recuo da indústria de transformação (-0,2% t/t). Com este resultado, a indústria apresentou expansão de 1,6% frente ao ano de 2022. Por sua vez, a agropecuária registrou contração de -5,3% t/t, refletindo os efeitos da base de comparação mais elevada após crescimento exuberante de 20,9% t/t no primeiro trimestre e uma sazonalidade mais negativa de produção no segundo semestre do ano. No ano, a agropecuária registrou alta de 15,1%, refletindo recordes nas produções de soja (27,1%) e de milho (19,0%). Cabe destacar que, do crescimento de 2,9% no ano, cerca de 1,4 p.p. vieram da contribuição do avanço dos PIB da agropecuária e da indústria extrativa, setores que são menos impactados pelo ciclo de política monetária doméstico, ao passo em que a indústria de transformação recuou 1,6% no ano, refletindo o cenário macroeconômico ainda adverso.

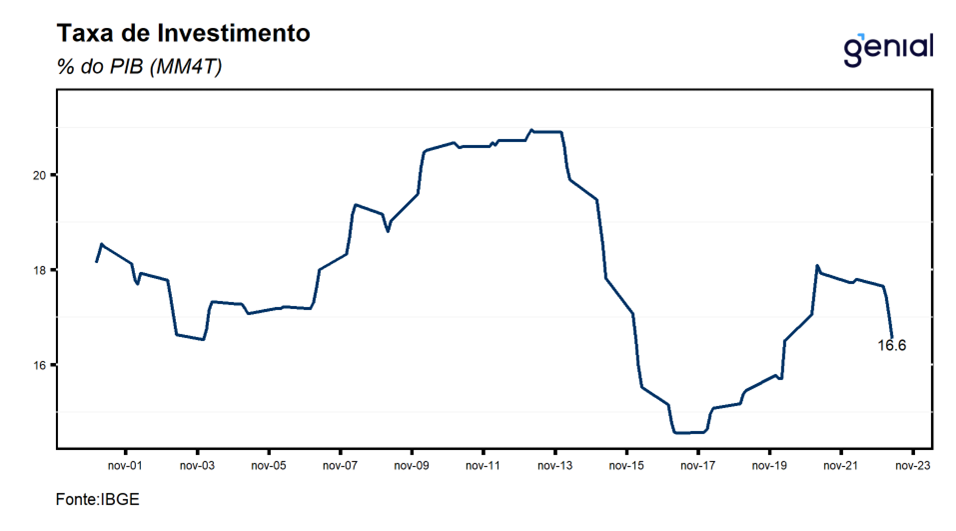

A taxa de investimento como proporção do PIB saiu de 16,6% no terceiro trimestre para 16,1% na última leitura do ano, de modo que, a taxa de investimento saiu de 17,8% em 2022 para 16,5% em 2023, que na nossa avaliação reflete a prioridade que o governo vem dando aos gastos públicos e ao consumo privado em detrimento dos investimentos e o elevado nível de incerteza econômica/jurídica e a política monetária contracionista que vêm limitando a propensão a investir dos empresários. Por sua vez, a taxa de poupança saiu de 15,7% para 12,1% do PIB na margem, de modo que, a poupança recuou 0,4 p.p. na passagem de 2022 para 2023, alcançando o nível de 15,5% do PIB, sugerindo que parte da expansão do consumo ao longo do ano decorreu do movimento de despoupança das famílias.

Por fim, com este resultado mantivemos nossa estimativa para o crescimento em 2024 de 1,4%, que segue mais conservadora do que o consenso do mercado (1,8%), refletindo a nossa expectativa de continuidade do movimento de queda tanto da FBCF e da taxa de investimento quanto de uma contração de 3,0% do PIB da agropecuária, em função dos prognósticos de safra mais negativos divulgados nos últimos meses. Entretanto, ressaltamos que os riscos em relação projeção se mostram assimétricos para cima, visto que há um elevado grau de incerteza sobre as estimativas do impacto das políticas de impulso a demanda aprovadas no último ano e dos pagamentos de precatórios sobre o consumo das famílias. Para o próximo trimestre, nossos modelos apontam para um crescimento de 0,2% t/t na comparação trimestral e de 1,4% a/a na comparação interanual.