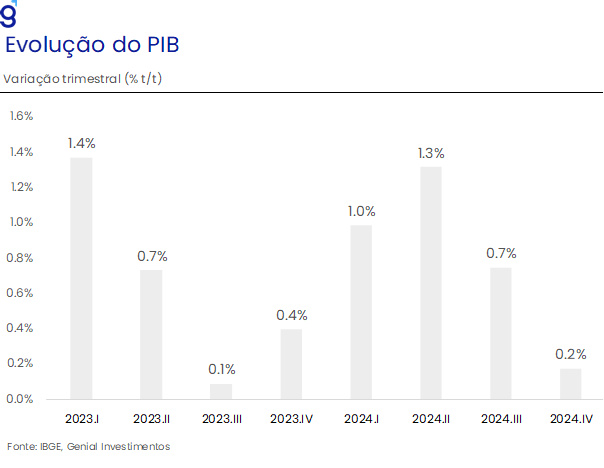

O PIB teve expansão de 0,2% t/t no quarto trimestre de 2024, dando continuidade à sequência de altas observadas desde o terceiro trimestre de 2021, período no qual acumulou alta de 11,1%. Diferentemente dos demais trimestres de 2024, o número de hoje veio pior do que o esperado pelo mercado (Broadcast+) e do que a nossa projeção ambas de 0,4% t/t, sugerindo que de fato o último trimestre de 2024 foi marcado por uma importante desaceleração da economia refletindo a deterioração do cenário macroeconômico. Com este resultado, o PIB brasileiro apresentou expansão de 3,4% em 2024, ficando também abaixo do número esperado pelo mercado (3,5%, Broadcast+).

O desempenho mais fraco do PIB no último trimestre do ano reflete as surpresas baixistas no desempenho do setor de serviços (0,1% t/t) pelo lado da oferta e do consumo das famílias (-1,0% t/t) pela ótica da demanda, sugerindo que o consumo interno arrefeceu na passagem do terceiro para o quarto trimestre do ano. Na nossa avaliação, esse desempenho é reflexo de um cenário macroeconômico mais adverso para o consumo, sendo marcado por uma forte alta da inflação de alimentos, que corrói o poder de compra das famílias, além da retomada do ciclo de aperto monetário e uma desaceleração, ainda que lenta, na margem do mercado de trabalho.

Apesar da contração do consumo das famílias no último trimestre ele registrou alta de 4,8% no ano, assumindo o papel de protagonismo no crescimento pela ótica da demanda. Na nossa avaliação, o consumo seguirá exercendo o papel de principal driver de crescimento em 2025. A perspectiva de que o mercado de trabalho siga robusto ao longo do ano e, consequentemente, isso traga efeitos inerciais para expansão do consumo das famílias, a política de valorização do salário-mínimo, o forte ritmo de expansão das concessões de crédito, o pagamento de precatórios e a política fiscal, que seguirá expansionista, funcionarão como importantes combustíveis para sustentar o consumo ao longo do ano. Entretanto, isso não será suficiente para evitar uma desaceleração deste componente na passagem de 2024 para 2025. Dessa forma, projetamos que a economia brasileira deve passar de um ritmo de crescimento de 3,4% para 2,0% no ano de 2025. Para o primeiro trimestre de 2025, nossa projeção preliminar é de expansão de 1,5% t/t do PIB na margem e de 3,0% a/a.

Se, por um lado, este resultado se mostra importante para reduzir a pressão sobre o BC no que diz respeito à condução da política monetária no atual ciclo de alta da Selic, por outro, se mostra um importante fator de risco baixista para a arrecadação do governo e consequentemente pode agravar a percepção de risco fiscal nos próximos trimestres. Nesse sentido, entendemos que o resultado do último trimestre de 2024 é consistente com a nossa projeção de Selic terminal de 15,0% e de déficit primário do governo central de -0,7% do PIB em 2025.

Tivemos revisões no crescimento dos últimos trimestres por parte do IBGE. A atividade no 4º tri de 2023 saiu de 0,2% t/t para 0,4% t/t, no 1º tri de 2024 de 1,1% t/t para 1,0% t/t, no 2º tri de 2024 de 1,4% t/t para 1,3% t/t e no 3º tri de 2024 de 0,9% t/t para 0,7% t/t. Com o resultado do 4º tri de 2024 e as revisões nos trimestres anteriores, o PIB deixa um carrego estatístico de 0,8% para o ano de 2025.

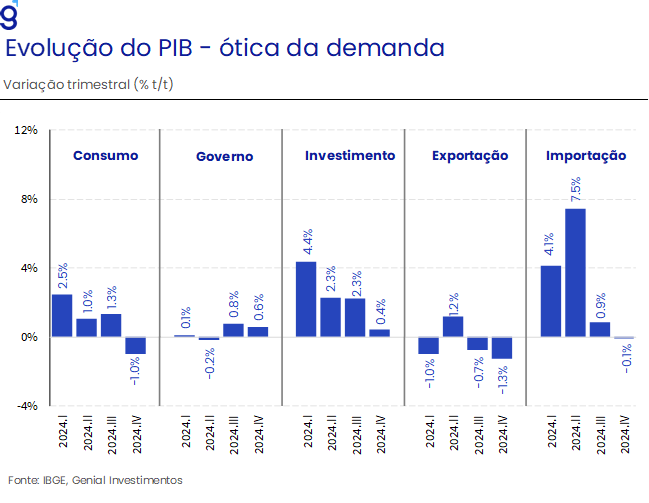

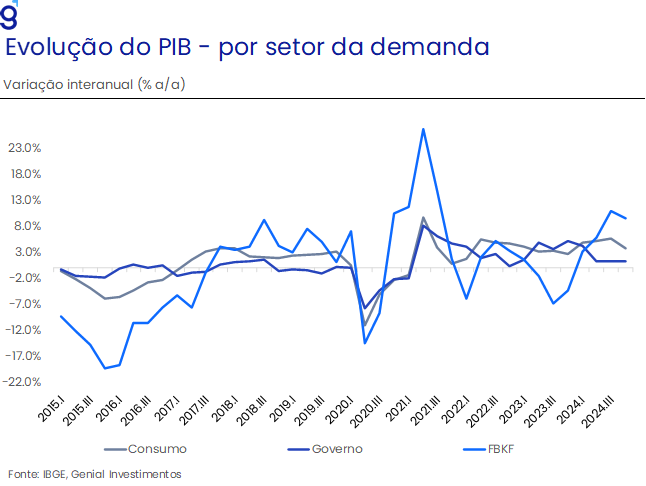

Pela ótica da demanda, os destaques positivos ficaram por conta dos avanços observados na formação bruta de capital fixo (0,4% t/t e 9,4% a/a) e do consumo do governo (0,6% t/t e 1,2% a/a). O primeiro deu continuidade a uma sequência de quatro altas consecutivas registradas nos trimestres imediatamente anteriores, acumulando alta de 11,1% no período e desacelerando significativamente em relação ao resultado do trimestre imediatamente anterior (2,3% t/t), que, na nossa avaliação, reflete a forte elevação das incertezas econômicas no último trimestre que devem ter pesado sobre a decisão de investimento dos empresários. Por sua vez, o consumo do governo apresentou uma desaceleração na margem ao sair de 0,8% t/t de crescimento no 3T24 para 0,6% t/t, refletindo uma menor despesa após o período das eleições municipais. Em contrapartida, o principal destaque negativo ficou por conta do recuo de 1,0% t/t no consumo das famílias, interrompendo uma sequência de 13 altas consecutivas desde o 3T21, período no qual acumulou alta de 15,4%. Outro sinal de perda de dinamismo da demanda interna pôde ser capturado no desempenho das importações que recuaram 0,1% t/t, interrompendo uma sequência de 6 altas consecutivas nos trimestres imediatamente anteriores. Apesar do resultado negativo ao final do ano, o consumo das famílias teve expansão de 4,8%, assumindo o papel de principal protagonista no crescimento pela ótica das despesas, situando-se 1,0% abaixo do nível mais elevado já registrado em sua série histórica (3T24).

Cabe destacar que mesmo diante do recuo das importações, a balança comercial seguiu exercendo pressão baixista para o PIB, visto que sua composição foi marcada por uma queda mais forte das exportações (-1,3% t/t) no último trimestre do ano. Com este resultado, as importações seguem próximas do nível mais elevado já registrado em sua série histórica (3T24), beneficiada pela robustez do consumo e a recuperação dos investimentos no período. Por sua vez, o recuo das exportações nos últimos trimestres reflete o desempenho negativo da agropecuária no período. No ano, as exportações registraram alta de 2,9%, tendo sido mais do que compensadas pela alta de 14,7% nas importações.

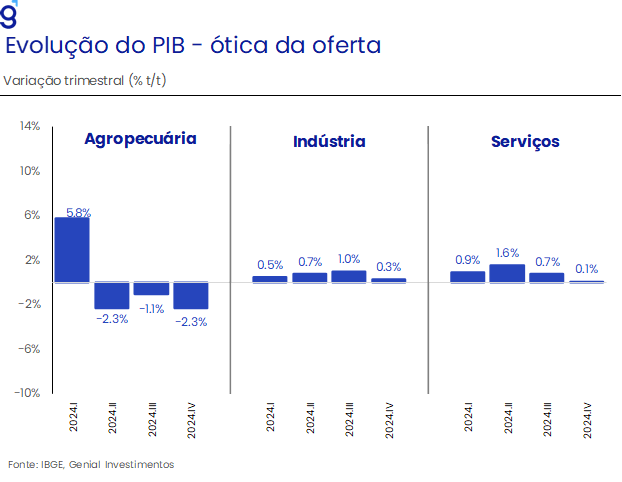

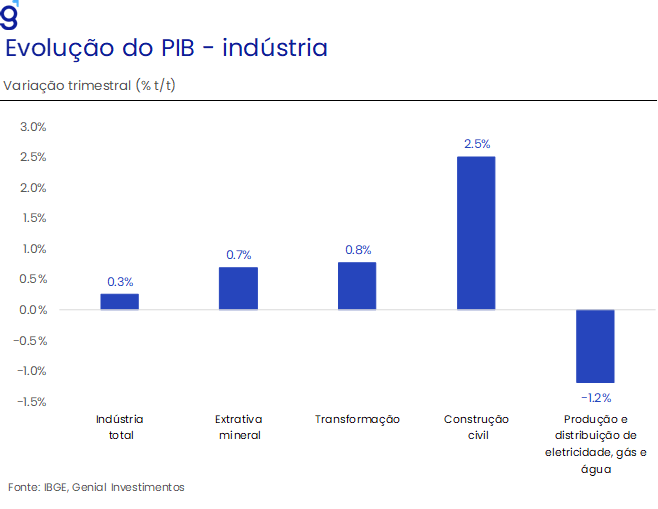

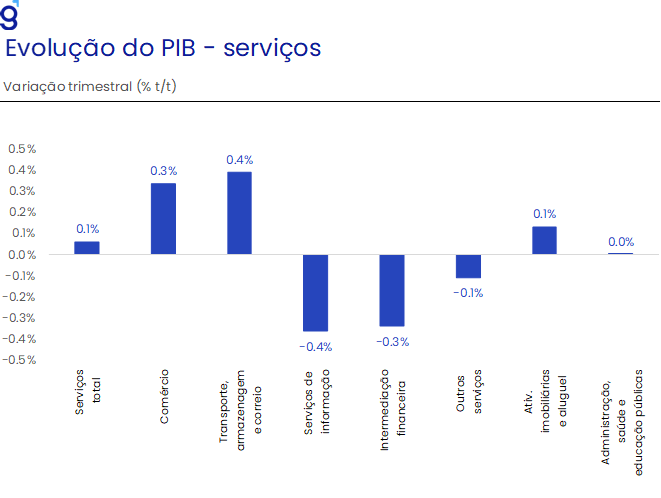

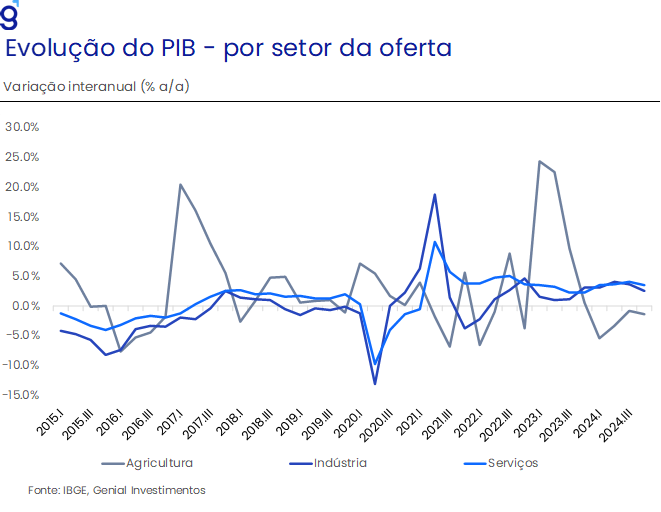

Pela ótica da oferta, o desempenho positivo ficou por conta das altas observadas na indústria (0,3% t/t e 2,5% a/a) e dos serviços (0,1% t/t e 3,4% a/a). O primeiro deu continuidade à sequência de 8 trimestres consecutivos de alta, alcançando o patamar mais elevado desde o 4T14, refletindo altas de 3 das 4 atividades que compõem o setor, com destaque para a expansão de 2,5% t/t da construção civil, revertendo a queda de 1,1% t/t observada no trimestre imediatamente anterior. Na mesma direção, o setor de serviços deu continuidade à sequência de 17 altas consecutivas registradas nos trimestres imediatamente anteriores, renovando o patamar mais elevado já registrado em sua série histórica. Este resultado foi derivado da expansão de 4 das 7 categorias que compõem o setor, com destaque para o segmento de transporte e armazenagem que avançou 0,4% t/t no período. Apesar da contribuição positiva no trimestre, cabe destacar que o desempenho do setor de serviços foi a principal surpresa baixista, visto que nossa projeção incorporava uma alta de 0,5% t/t do setor no último trimestre de 2024. Em contrapartida o desempenho negativo ficou novamente por conta da agropecuária (-2,3% t/t e -1,5% a/a), refletindo a base de comparação elevada em comparação ao ano de 2023 e de efeitos climáticos adversos que impactaram cultura e a produtividade no período.

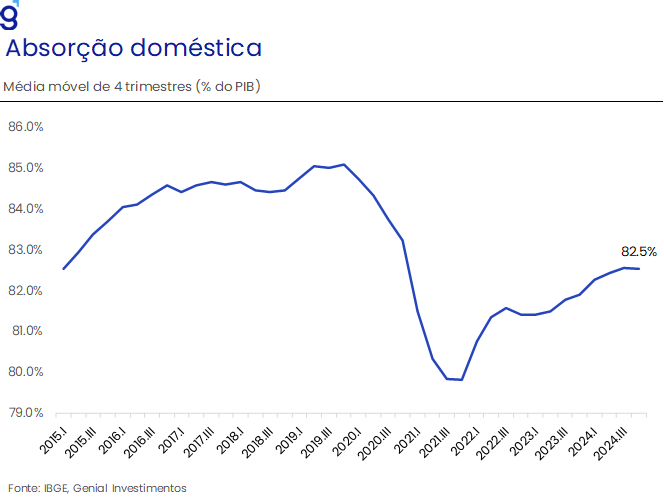

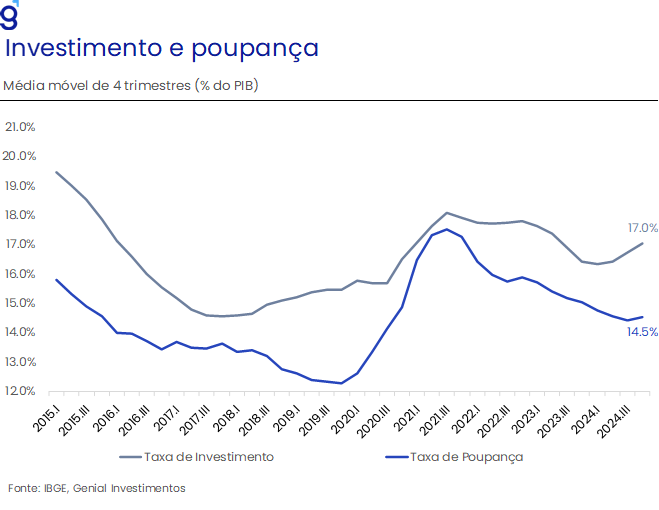

A taxa de investimento como proporção do PIB ficou em 17,1% do PIB, recuando 0,5 p.p. em relação à leitura do terceiro trimestre, de modo que, a sua média móvel de quatro trimestres registrou alta de 0,3 p.p. para 17,0% do PIB, ante 16,4% no último trimestre de 2023. Na nossa avaliação, apesar da recuperação dos investimentos ao longo do ano passado, a deterioração do cenário macroeconômico, decorrente principalmente da retomada do ciclo de aperto monetário pelo BC e a significativa deterioração do risco fiscal brasileiro são fatores de risco relevantes que devem impactar a dinâmica dos investimentos ao longo dos próximos trimestres. Por sua vez, a taxa de poupança registrou novo recuo ao sair de 14,9% para 11,5% do PIB, entretanto, ficando ligeiramente acima dos 11,1% registrados no mesmo trimestre de 2023. Com este resultado, a média móvel de quatro trimestres ficou praticamente estável em relação ao 3T24 ao registrar alta de 0,1 p.p. para 14,5% do PIB e recuou 0,5 p.p. em relação ao número do 4T23. Apesar desta queda, cabe destacar que a taxa de poupança segue elevada quando comparada ao período pré-pandemia, cuja média era de 12,5% (2018-19), sugerindo que um movimento de despoupança pode ajudar a sustentar o consumo nos próximos trimestres.