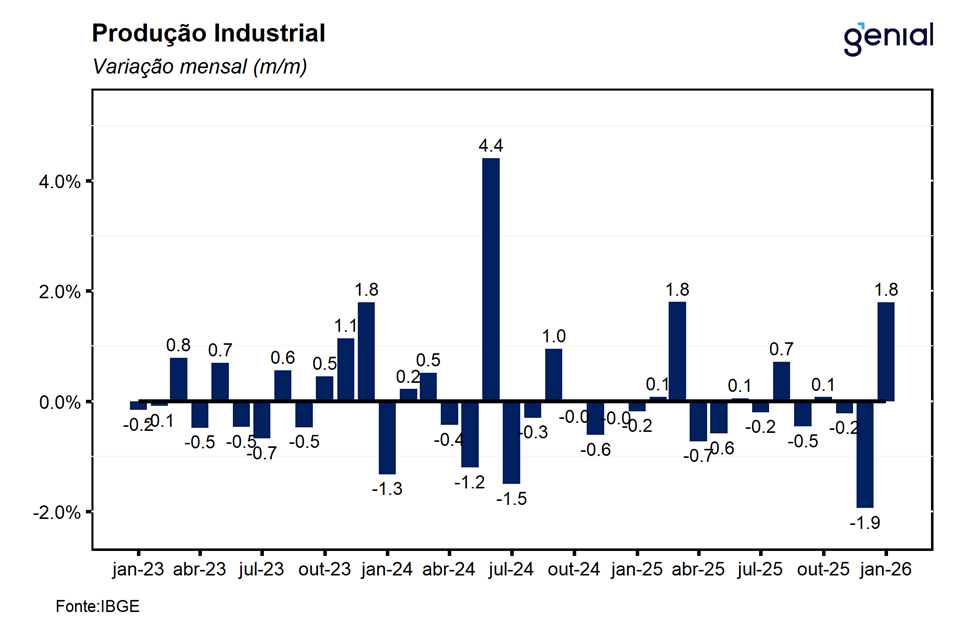

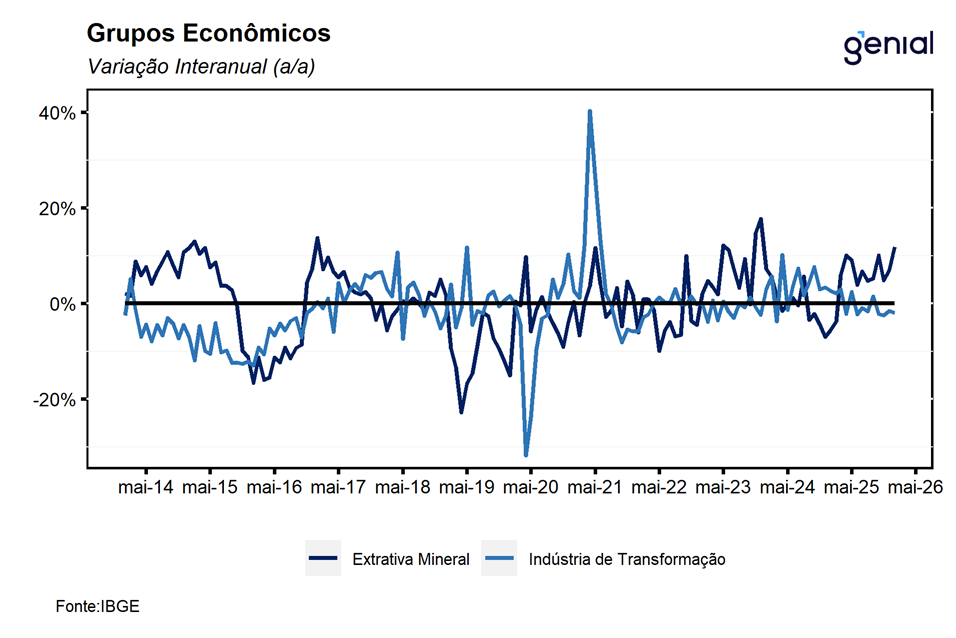

Em janeiro, a Produção Industrial Mensal (PIM) registrou expansão de 1,8% m/m, número que superou o teto das projeções de mercado (1,6% m/m, Broadcast+) e a nossa expectativa para o mês de alta de 0,5% m/m, interrompendo uma sequência de três recuos consecutivos. Esse resultado foi reflexo da combinação entre os avanços de 1,2% m/m e 2,1% m/m das indústrias extrativas e de transformação, respectivamente. O resultado de janeiro sugere que a indústria inicia 2026 em uma posição mais favorável do que a observada no final do ano passado. Ainda assim, avaliamos que esse dado isolado não caracteriza uma recuperação do setor, que continua enfrentando desafios relevantes decorrentes de uma política monetária significativamente contracionista, cujos efeitos devem seguir pressionando seu desempenho ao longo dos próximos meses, fato este corroborado pela sua média móvel trimestral que registrou contração de 0,1%, sugerindo uma tendência de perda de dinamismo gradual.

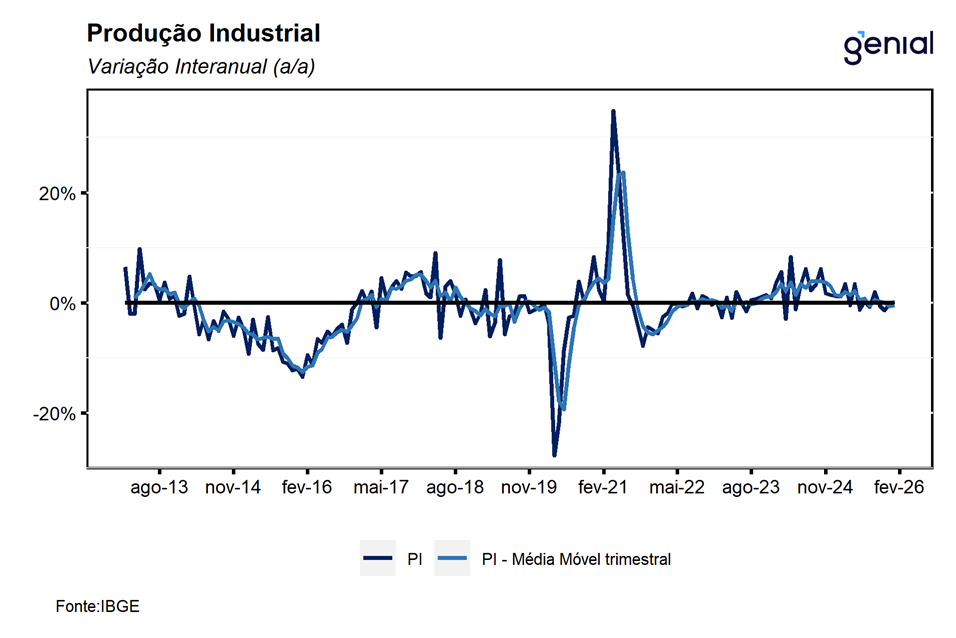

Na comparação interanual, a indústria registrou avanço modesto de apenas 0,2% a/a, vindo pior do que o esperado pelo consenso de mercado (-0,8% a/a, Broadcast+) e também melhor do que a nossa expectativa para o mês de recuo de 1,0% a/a. Dessa forma, a indústria deixa um carrego estatístico de 1,0% para o primeiro trimestre e de -0,2% para o ano de 2026.

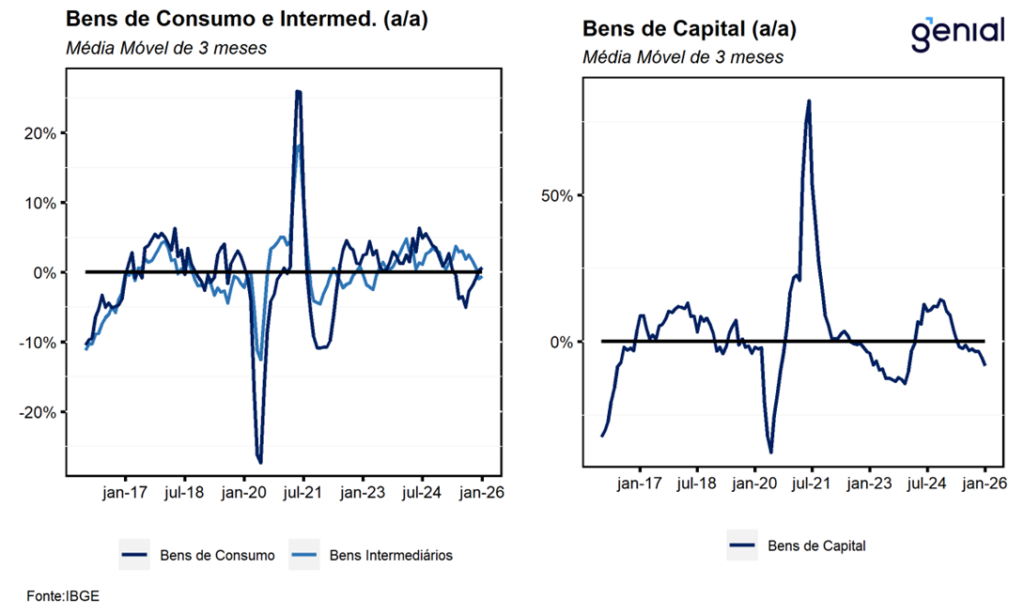

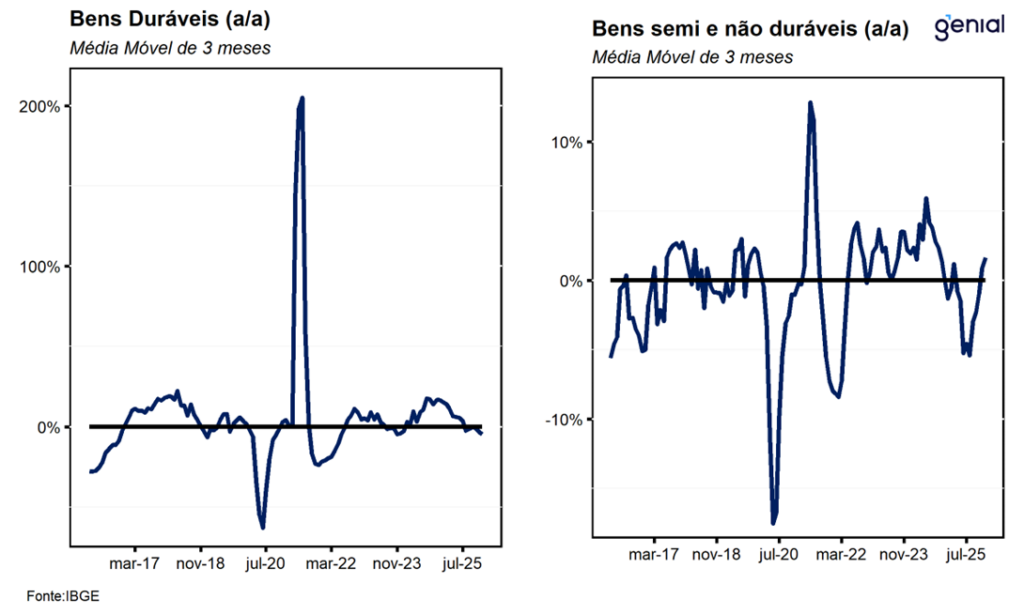

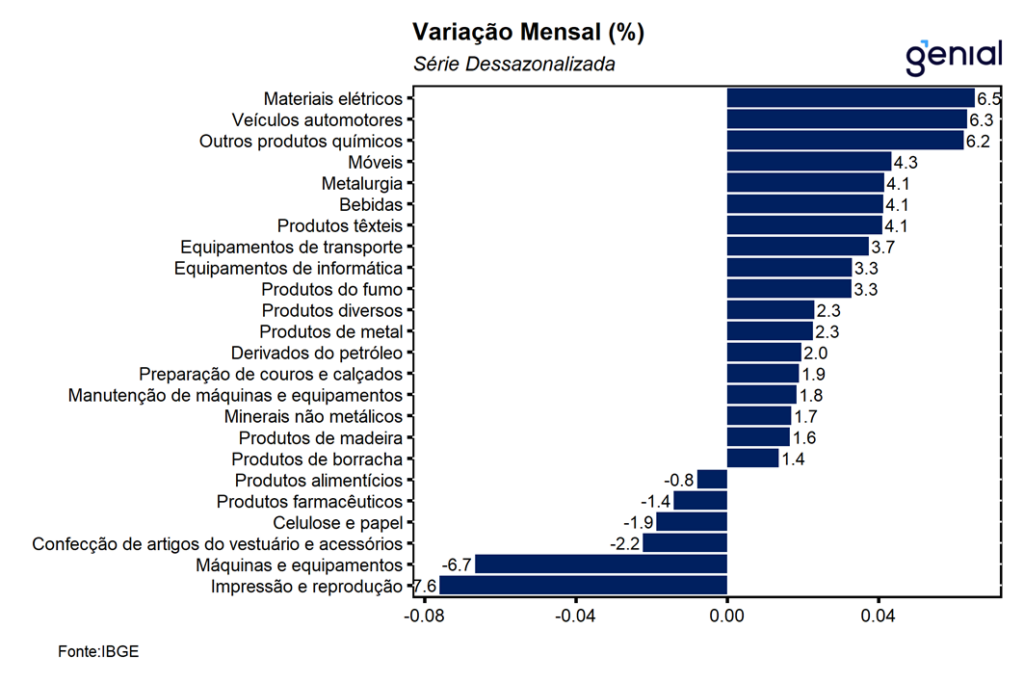

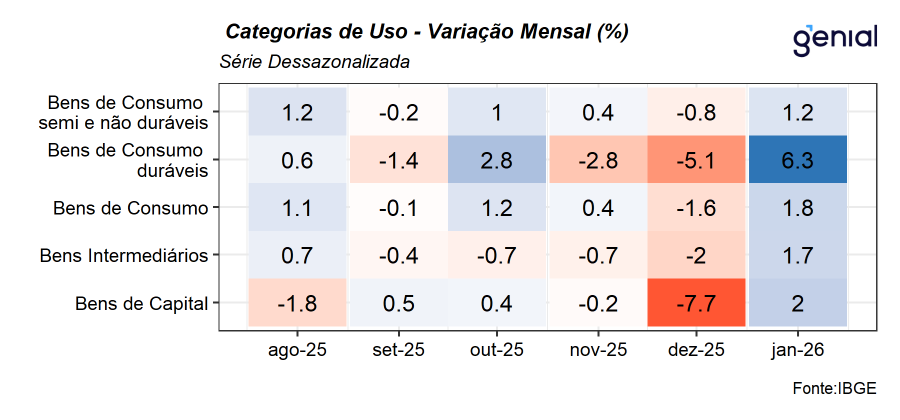

A alta registrada em janeiro foi derivada das expansões bastante disseminadas observadas em todas as 4 grandes categorias e em 19 dos 25 ramos de atividade pesquisados. Entre as categorias, os principais destaques ficaram pelas altas da produção de bens duráveis (6,3% m/m), refletindo principalmente o avanço de 18,1% m/m dos equipamentos de transporte não industrial; e de 2,0% m/m na produção de bens de capital, em função da alta de 14,2% m/m na produção de equipamentos de transporte industrial. As demais altas ficaram por conta das produções de bens intermediários (1,7% m/m), refletindo as altas de 3,9% m/m nas produções de insumos industriais básicos e insumos industriais elaborados, e de 2,1% m/m de alimentos e bebidas básicos destinados à indústria; e de bens de consumo semiduráveis e não duráveis (1,2% m/m), em função da alta de 2,5% m/m de alimentos e bebidas elaborados, destinados principalmente ao consumo doméstico. Entre as atividades, os principais destaques ficaram por conta das altas de 6,5% m/m na fabricação de máquinas, aparelhos e materiais elétricos, de 6,3% m/m de veículos automotores, reboques e carrocerias e de 6,2% m/m de produtos químicos.

De modo geral, os dados divulgados hoje indicam uma melhora relativamente disseminada da indústria no início de 2026. Ainda assim, avaliamos que as perspectivas para os próximos meses permanecem desafiadoras para o setor, refletindo sobretudo o atual grau de contração da política monetária e as incertezas associadas ao ciclo econômico global e ao ambiente eleitoral doméstico, fatores que tendem a pesar especialmente sobre a indústria de transformação. Nesse contexto, entendemos que o resultado de hoje segue consistente com nossa expectativa de expansão de 0,9% t/t do PIB no 1T26, bem como com a avaliação de que o Copom deverá iniciar o ciclo de afrouxamento monetário na próxima reunião, com corte inicial de 50 bps.

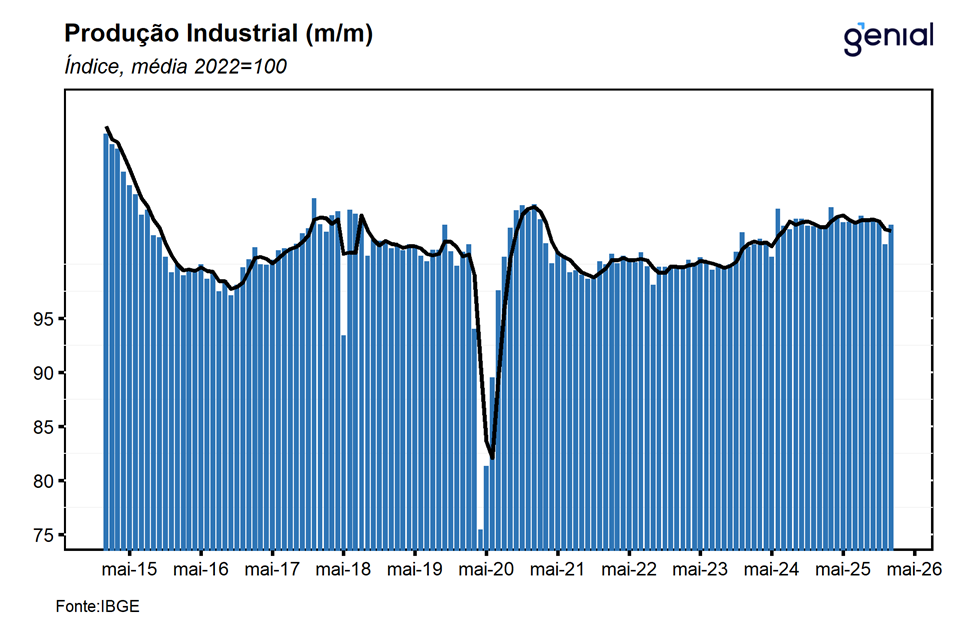

Com estes resultados, a indústria se encontra agora apenas 1,8% acima do nível pré-pandemia (fev/20), com a indústria da transformação no mesmo patamar e a indústria extrativa 14,3% acima. Em relação ao pico da série histórica, a produção industrial se situa 15,3% aquém do nível mais elevado já registrado (mai/11), com as indústrias de transformação e extrativa estando 17,1% e 10,1% abaixo das suas respectivas máximas históricas (mai/11) e (abr/15).