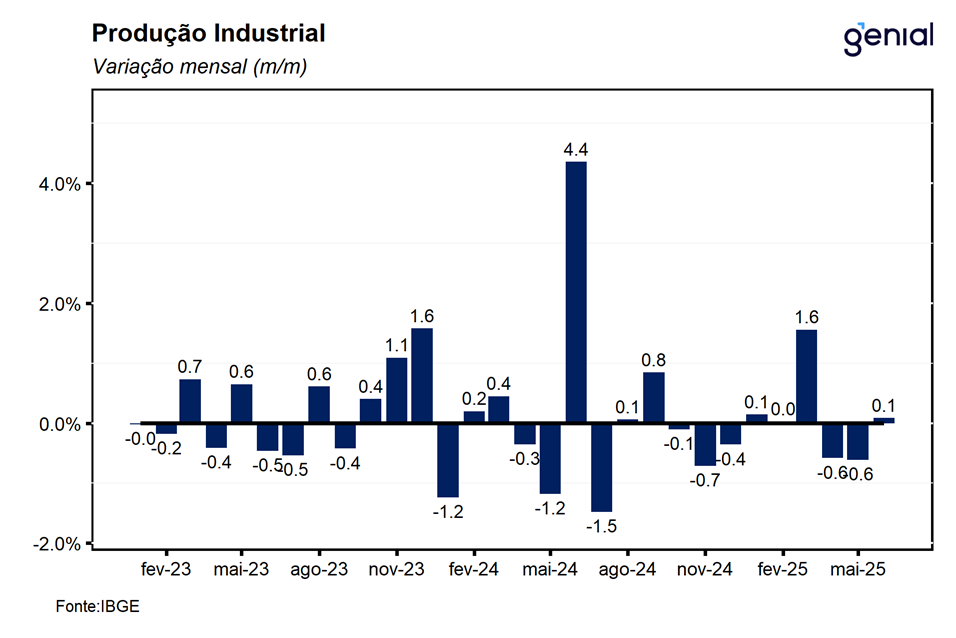

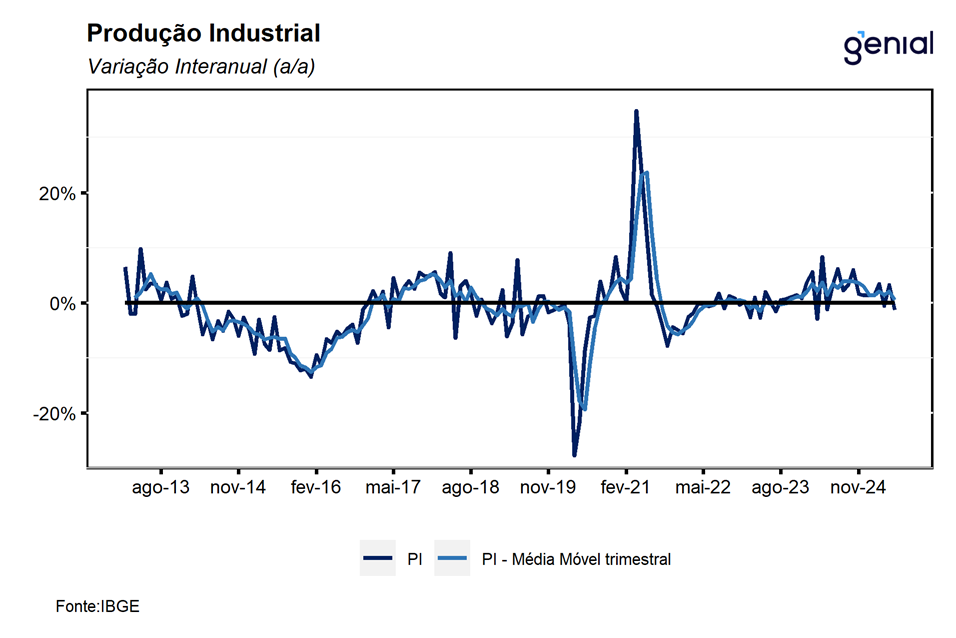

Em junho, a atividade industrial registrou expansão de 0,1% m/m, vindo pior do que o esperado pelo mercado (0,3% m/m, Broadcast+) e do que a nossa expectativa para o mês. Com este resultado, a indústria interrompe uma sequência de dois recuos consecutivos nos meses imediatamente anteriores, porém insuficiente para compensar a queda de 1,2% acumulada naquele período. Na comparação com o mesmo mês do ano anterior, houve recuo de 1,3% a/a, significativamente pior do que o consenso de mercado (-0,6% a/a, Broadcast+), desacelerando significativamente em relação ao número registrado no mês anterior (3,3% a/a), reforçando a percepção de arrefecimento da indústria frente a um cenário macroeconômico mais adverso, que tende a ser intensificado com a elevação das tensões comerciais com os EUA.

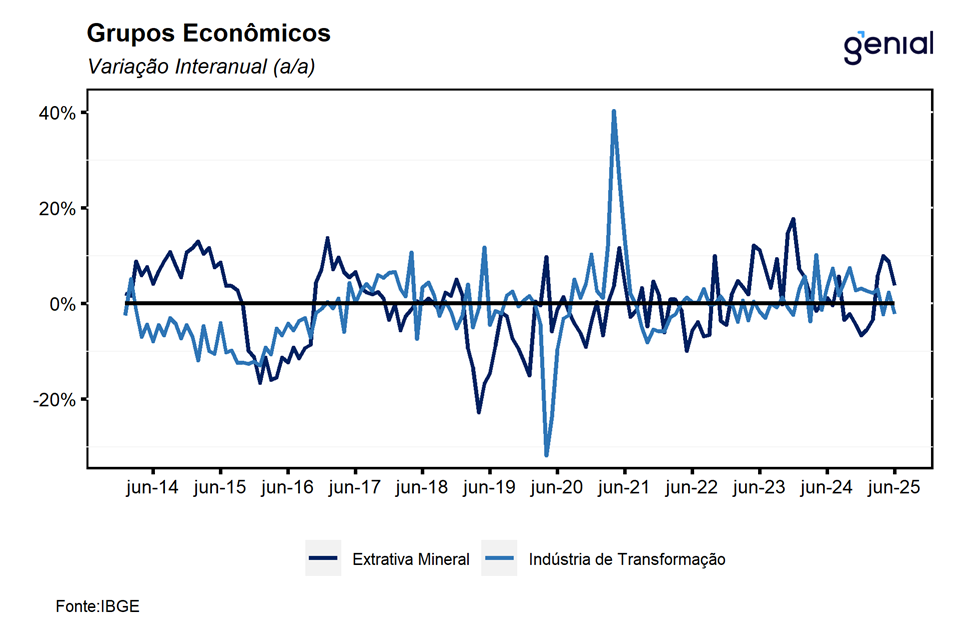

Diferentemente do mês anterior, o desempenho de junho refletiu a combinação entre a ligeira alta de 0,2% m/m da indústria de transformação, que interrompeu uma sequência de dois recuos consecutivos nos meses imediatamente anteriores, ao passo em que a indústria extrativa recuou 1,9% m/m, após uma sequência de 4 altas consecutivas, período no qual o indicador atingiu o nível mais elevado desde dez/23.

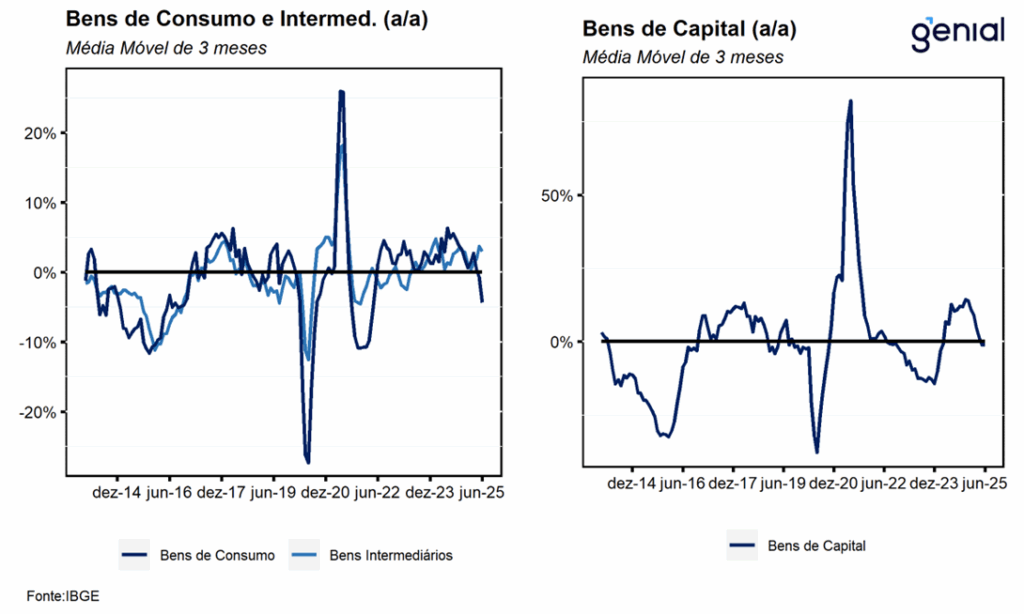

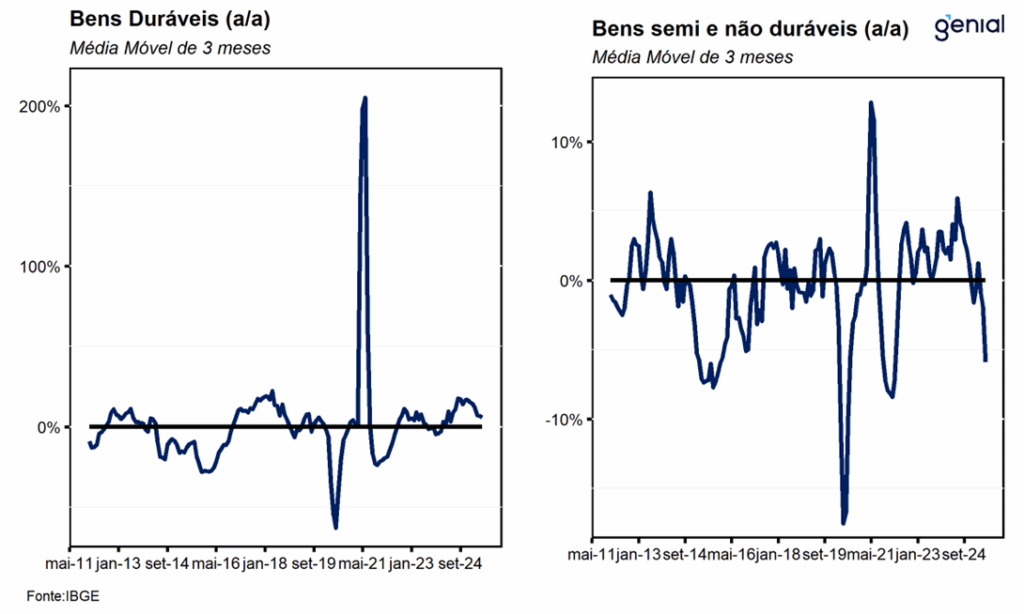

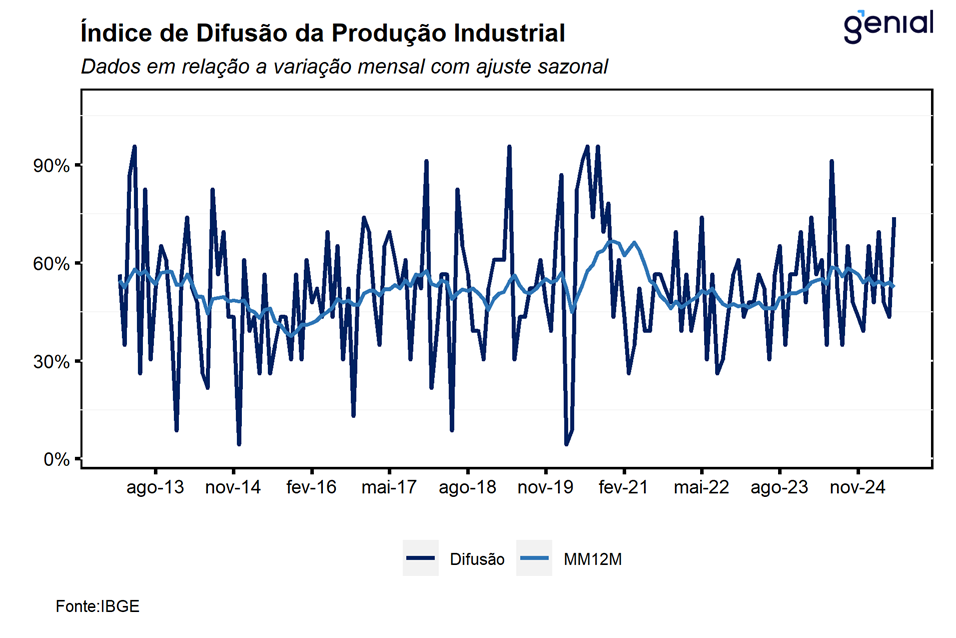

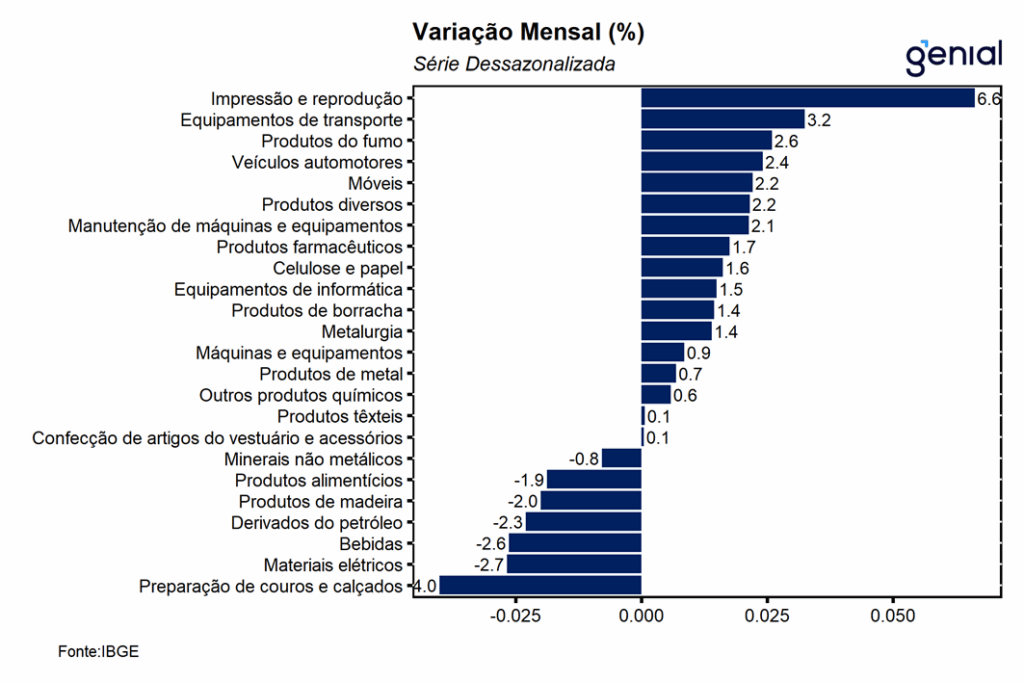

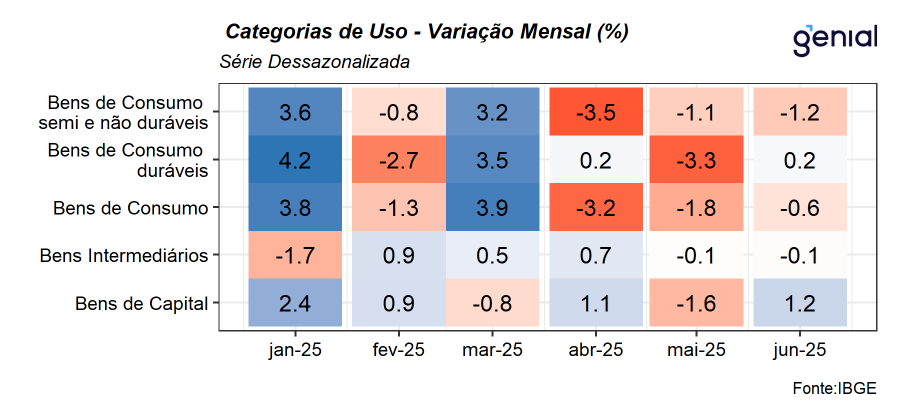

O recuo na atividade industrial veio acompanhado de altas em 2 das 4 grandes categorias e em 17 doas 25 ramos de atividade pesquisados. Entre as categorias, os destaques altistas ficaram por conta da expansão de 1,2% m/m na produção de bens de capital 1,2% m/m, revertendo parcialmente o recuo de 1,6% m/m observado em maio, e de 0,2% m/m da produção de bens de consumo duráveis, após registrar recuo de 3,3% m/m no mês imediatamente anterior. Em contrapartida, queda foram observadas na produção de bens intermediários (-0,1% m/m) e de bens de consumo semiduráveis e não duráveis (-1,2% m/m). Já entre os ramos industriais, as principais altas ficaram por conta da produção de veículos automotores, reboques e carrocerias (2,4% m/m), após registrar recuo de 4,0% m/m em maio, metalurgia (1,4% m/m), de celulosa, papel e produtos de papel (1,6% m/m), de produtos de borracha e de material plástico (1,4% m/m), de outros equipamentos de transporte (3,2% m/m), e de produtos farmoquímicos e farmacêuticos (1,7% m/m). Entre as principais quedas, destacamos o desempenho das indústrias extrativas (-1,9% m/m), coque, produtos derivados do petróleo e biocombustíveis (-2,3% m/m) e produtos alimentícios (-1,9% m/m).

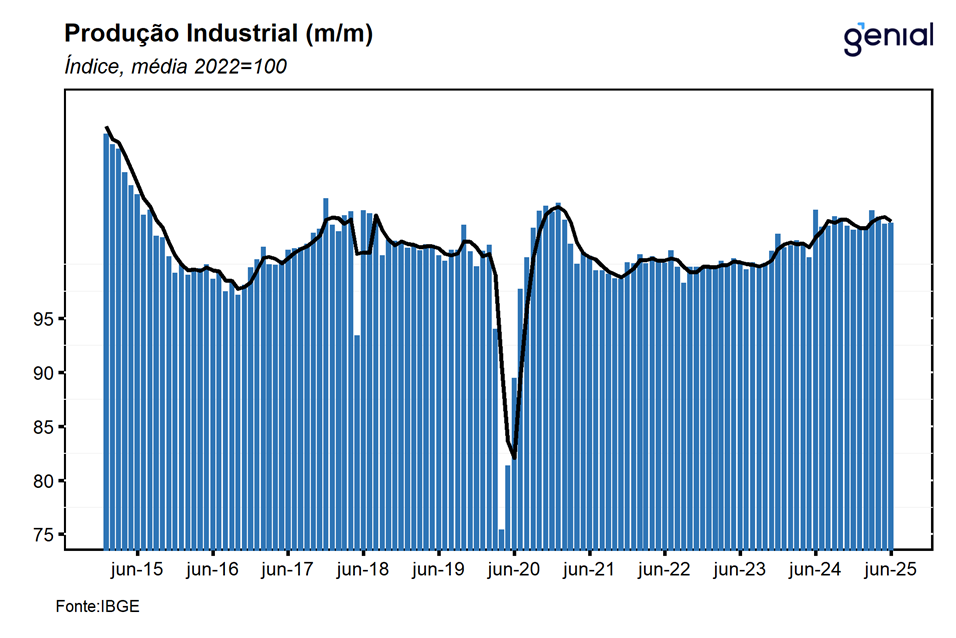

Com esse resultado de junho, a indústria agora se encontra 2,0% acima do nível pré-pandemia (fev/20) e 15,1% abaixo do nível mais elevado da série histórica registrado em maio de 2011, deixando um carrego estatístico de -0,1% para o crescimento da Pesquisa Industrial Mensal (PIM) do 3º trimestre e de 0,9% para o ano de 2025.

De maneira geral, apesar da ligeira recuperação em junho, os dados seguem confirmando a perspectiva de desaceleração do setor, em função de um cenário macroeconômico que se mostra cada vez mais adverso. Apesar do mercado de trabalho e as políticas de estímulo à demanda seguirem exercendo um importante papel de impulso ao crescimento em 2025, a política monetária contracionista e a elevação das incertezas devem pesar sobre o setor através do aumento do custo de financiamento e queda na intenção de investimentos dos empresários. Dessa forma, seguimos avaliando que a indústria deve seguir apresentando uma dinâmica heterogênea nos próximos meses, com uma indústria de transformação que deve continuar sofrendo com o cenário econômico e uma indústria extrativa que deve performar melhor do que em 2024 devido ao seu caráter menos cíclico e condições climáticas mais favoráveis. Com o resultado de hoje, adicionamos um viés baixista tanto para a nossa projeção de crescimento do PIB de 0,5% t/t para o segundo trimestre quanto para o ano de 2,4%.