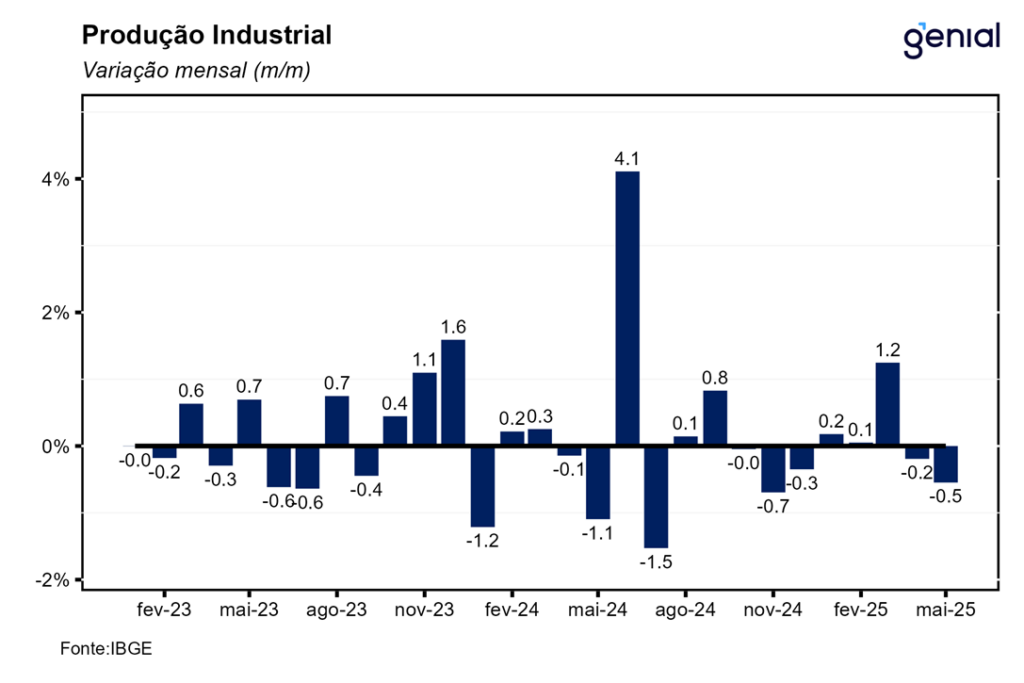

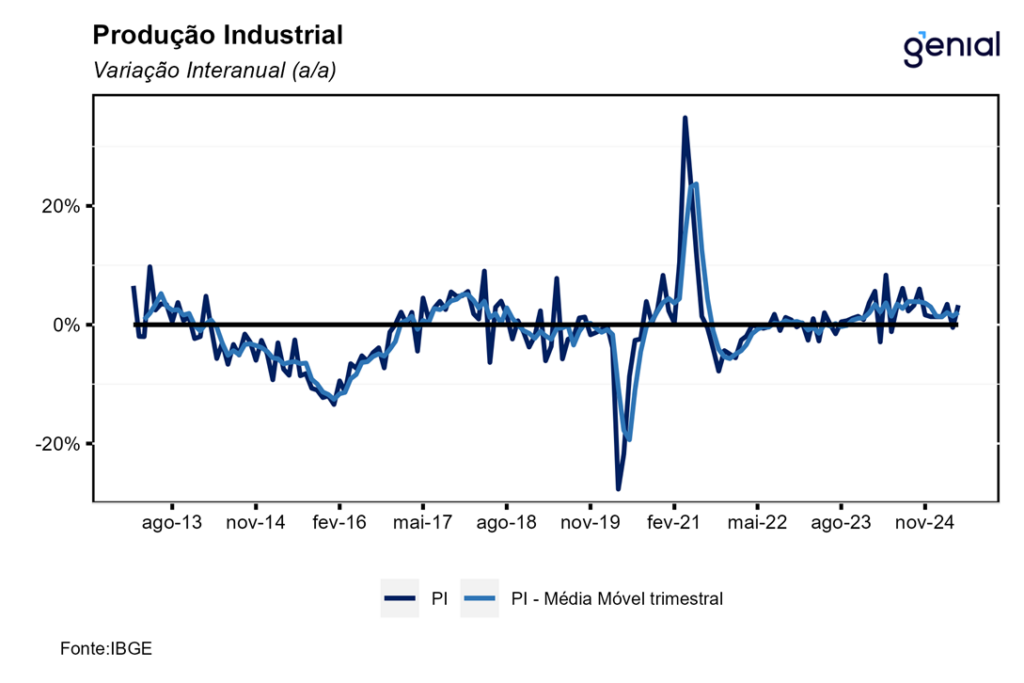

Em maio, a atividade industrial registrou contração de 0,5% m/m, vindo ao encontro tanto da nossa projeção como do consenso de mercado (Broadcast+). Com este resultado, o segundo dado mensal negativo consecutivo, a indústria devolveu parte do bom resultado agregado do 1º trimestre e agora acumula uma expansão de apenas 0,7% nos primeiros 5 meses do ano. Comparando essa mesma janela com o mesmo período do ano anterior, a alta foi de 1,8%. Já no acumulado em 12 meses, a produção industrial registrou avanço de 3,3% a/a, um pouco abaixo do projetado por nós e pelos demais analistas (3,6% a/a, Broadcast+). Por sua vez, a média móvel de 3 meses desacelerou de 0,4% para 0,2%, enquanto a PIM de abril sofreu revisão baixista de 0,1% m/m para -0,2% m/m.

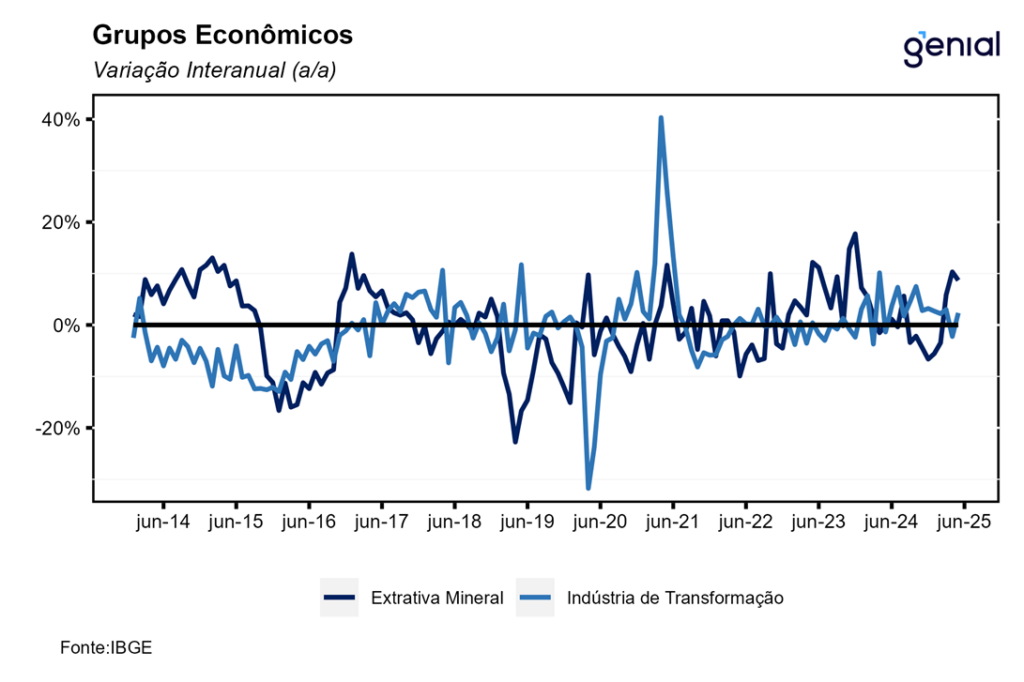

O desempenho no mês de maio foi derivado da combinação entre a alta de 0,8% m/m na indústria extrativa mineral, dando continuidade à sequência de expansões observadas desde fev/25, período no qual acumula um crescimento de 9,4%, com uma indústria de transformação que registrou queda de 0,4% m/m, configurando o terceiro dado mensal negativo nos primeiros 5 meses do ano, período no qual a alta acumulada foi de apenas 0,4%.

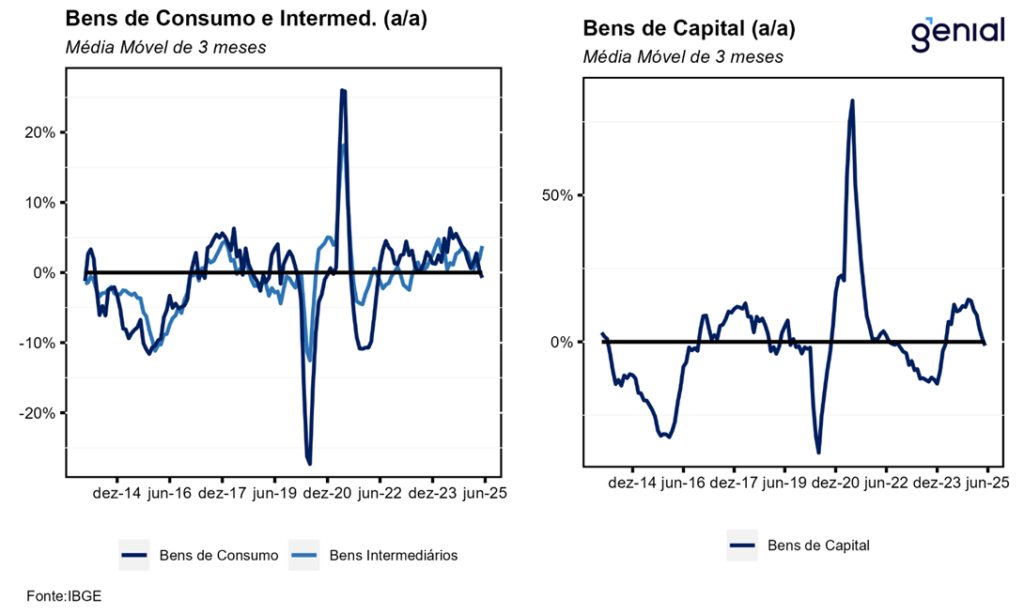

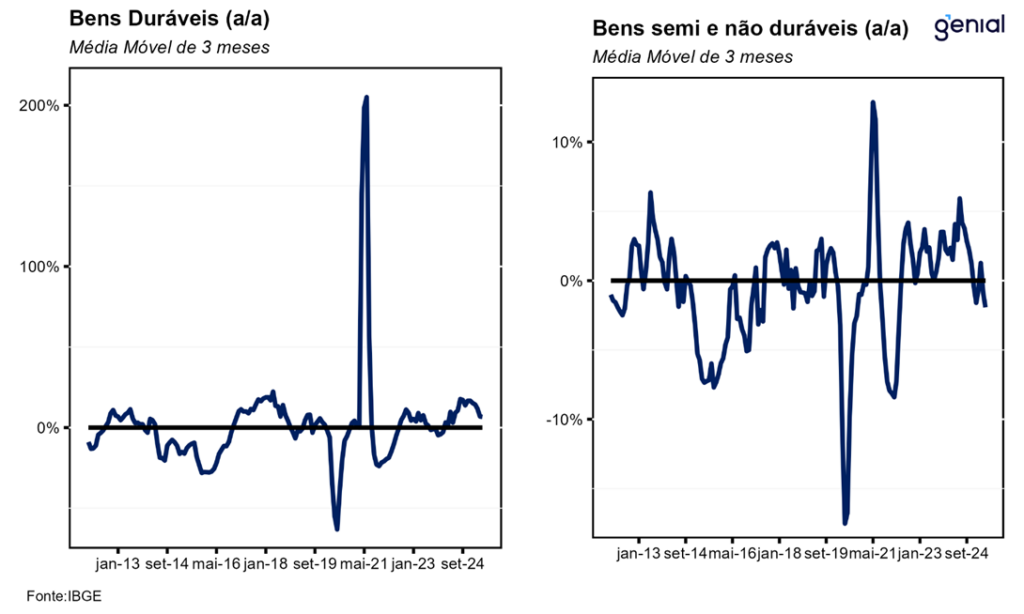

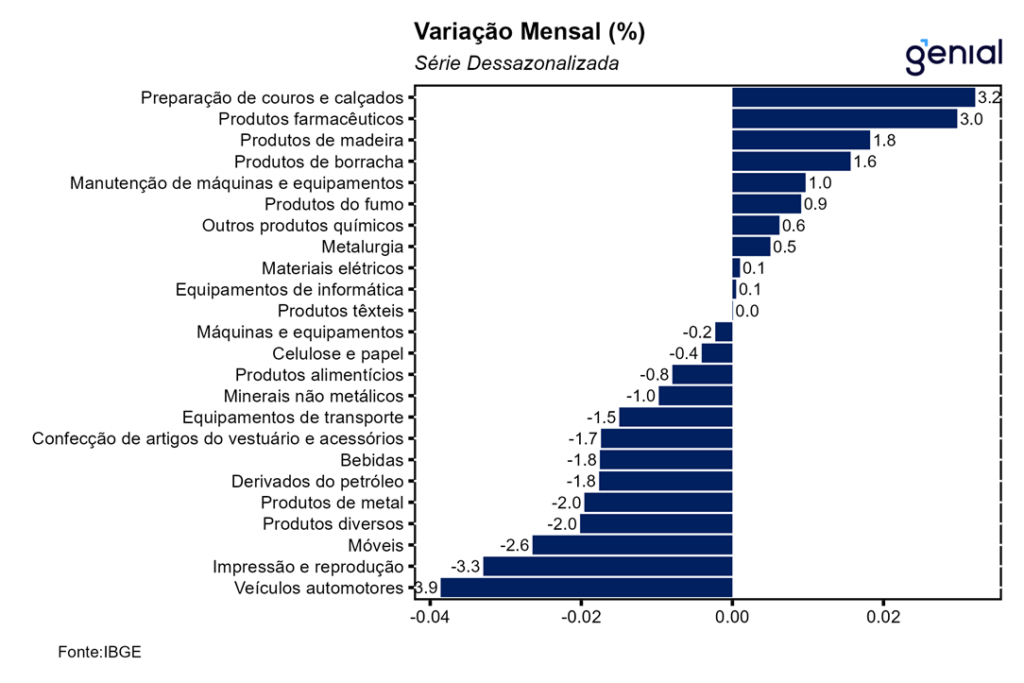

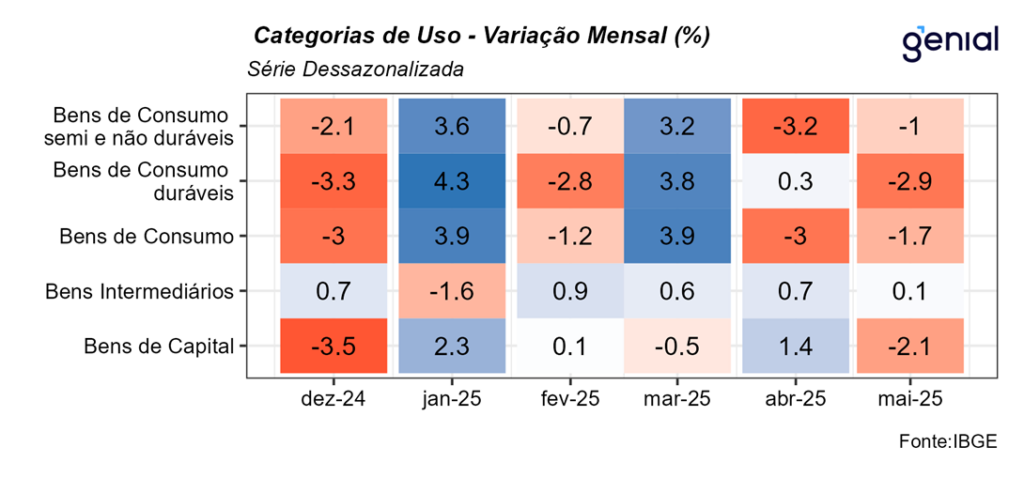

O recuo na atividade industrial veio acompanhado de quedas em 3 das 4 grandes categorias e em 13 dos 25 ramos de produção pesquisados. Entre as principais categorias de uso, os destaques baixistas ficaram por conta dos bens de capital (-2,1% m/m), bens de consumo duráveis (-2,9% m/m) e bens de consumo semiduráveis e não duráveis (-1,0% m/m). Em contrapartida, o único avanço registrado foi na produção de bens intermediários (0,1% m/m), refletindo as altas nas produções de insumos industriais básicos (2,3% m/m) e insumos industriais elaborados (0,1% m/m). Já entre os ramos industriais, os principais destaques negativos ficaram por conta dos veículos automotores, reboques e carrocerias (-3,9% m/m), impressão e reprodução de gravações (-3,3% m/m), fabricação de móveis (-2,6% m/m), fabricação de produtos diversos (-2,0% m/m), fabricação de produtos de metal ex-máquinas e equipamentos (-2,0% m/m), fabricação de coque, produtos derivados do petróleo e biocombustíveis (-1,8% m/m) e confecção de artigos do vestuário e acessórios (-1,7% m/m). Entre as principais altas figuraram a fabricação de artefatos de couro, artigos para viagem e calçados (3,2% m/m), produtos farmoquímicos e farmacêuticos (3,0% m/m), produtos de madeira (1,8% m/m) e produtos de borracha e de material plástico (1,6% m/m).

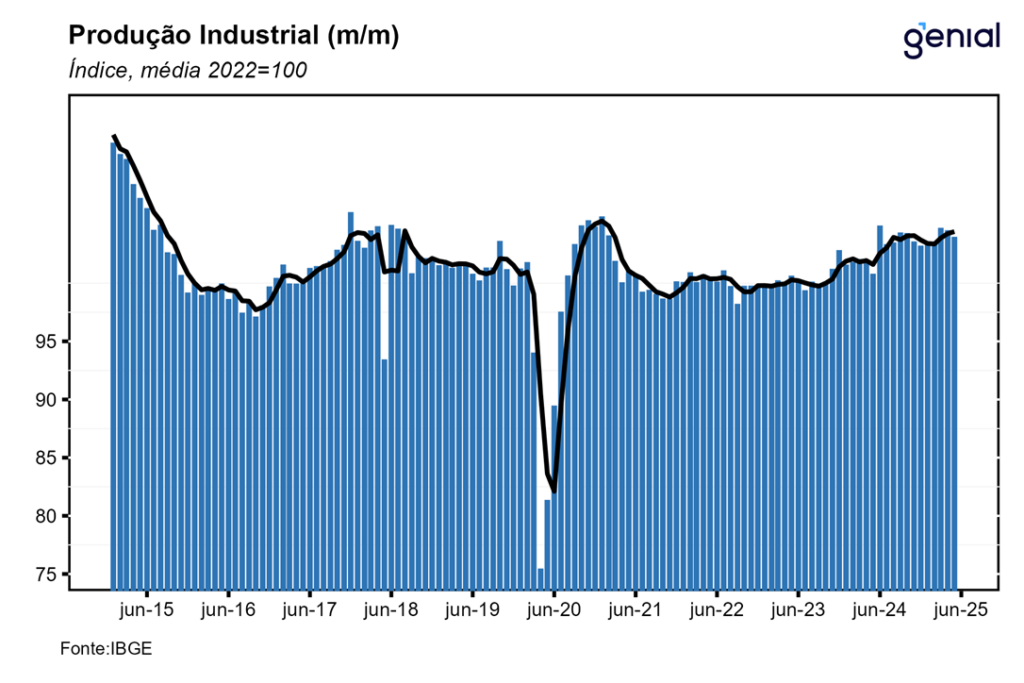

Com esse resultado maio, a indústria agora se encontra 2,1% acima do nível pré-pandemia (fev/20) e 15,0% abaixo do nível mais elevado da série histórica registrado em maio de 2011, deixando um carrego estatístico de 0,3% para o crescimento da Pesquisa Industrial Mensal (PIM) do 2º trimestre e de 1,0% para o ano de 2025.

De maneira geral, já podemos observar dados mais consistentes de desaceleração do setor, presentes em métricas tanto de consumo como de investimento. Apesar de a massa salarial se encontrar em patamar recorde e ainda apresentar crescimento, o encarecimento do crédito já tem começado a pressionar gastos pessoais, assim como a taxa de juros (Selic) elevada já parece estar começando a frear o investimento por parte das empresas. Esse quadro macroeconômico deve se converter num resultado bem distinto da indústria nesse ano em relação ao ano passado. A indústria da transformação não deve chegar nem perto de repetir o bom resultado de 2024, ao passo que a indústria extrativa pode navegar melhor em 2025 pelo seu caráter menos cíclico. Apesar desses dados mais recentes apontarem para um arrefecimento não tão gradual assim da economia brasileira ao longo do ano, advogam a favor dessa tese do gradualismo um desempenho ainda robusto de indicadores de crédito e do mercado de trabalho que, junto com novos impulsos de demanda, devem contribuir para sustentar a economia no curto prazo. Dessa forma, esperamos uma expansão do PIB de 0,4% t/t no 2º trimestre e de 2,4% em 2025.