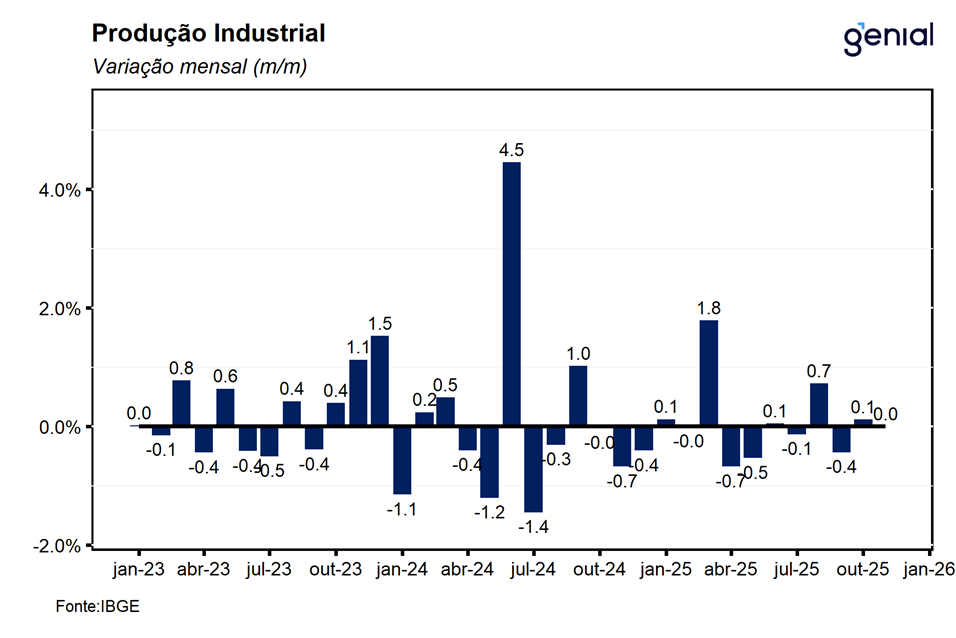

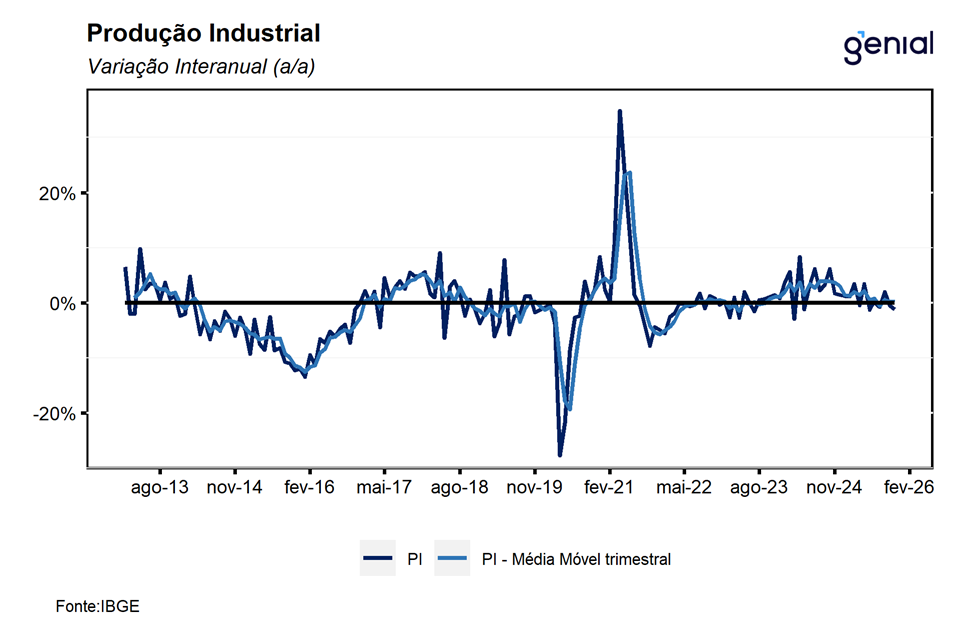

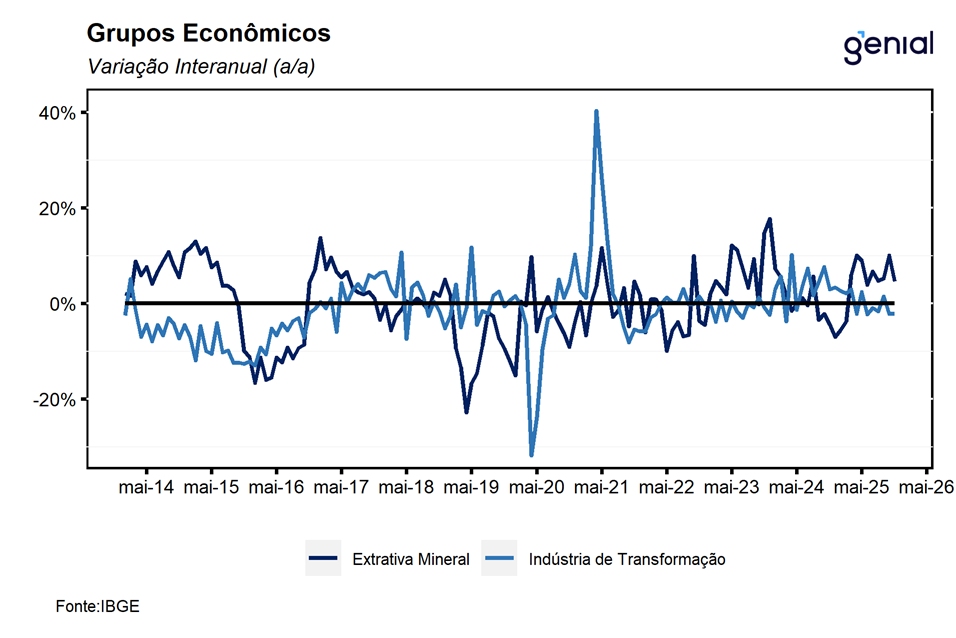

Em novembro, a produção industrial registrou estabilidade (0,0% m/m), vindo em linha com o esperado pelo mercado (Broadcast+), porém melhor do que a nossa expectativa para o mês, de contração de 0,2% m/m. A variação nula foi reflexo da combinação entre o forte recuo na indústria extrativa mineral que acabou sendo compensado por um ligeiro avanço da indústria de transformação, revertendo, ainda que parcialmente, os movimentos observados no mês imediatamente anterior dessas duas categorias. Com este resultado, a indústria segue operando próximo da estabilidade pelo segundo mês consecutivo, corroborando a nossa avaliação de que o cenário macroeconômico adverso será responsável por um processo de arrefecimento gradual da economia. Este fato é corroborado pela análise da média móvel trimestral que, pelo quinto mês consecutivo, opera próximo da estabilidade, sugerindo um desempenho lateralizado, ao longo do segundo semestre de 2025. Na comparação interanual, a indústria registrou queda de 1,2% a/a, vindo pior do que o esperado pelo consenso de mercado (-0,7% a/a, Broadcast+), contudo um pouco melhor do que a nossa expectativa para o mês de recuo de 1,5% a/a.

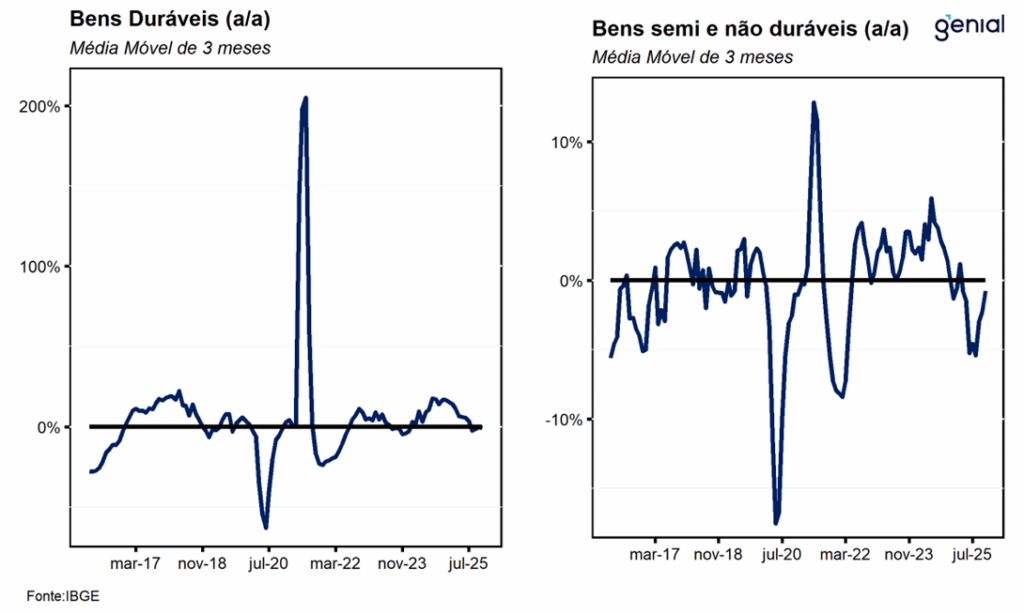

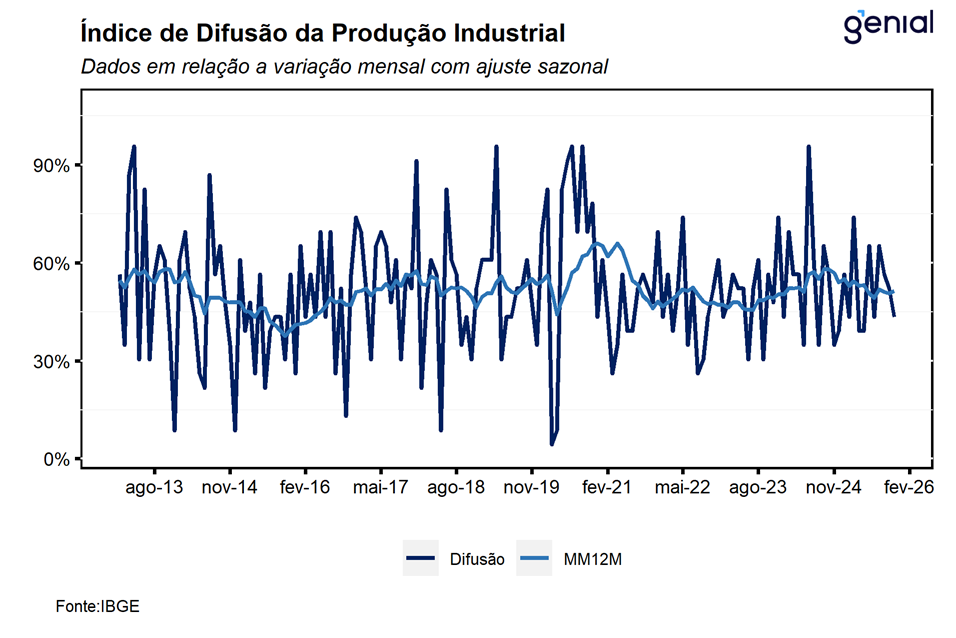

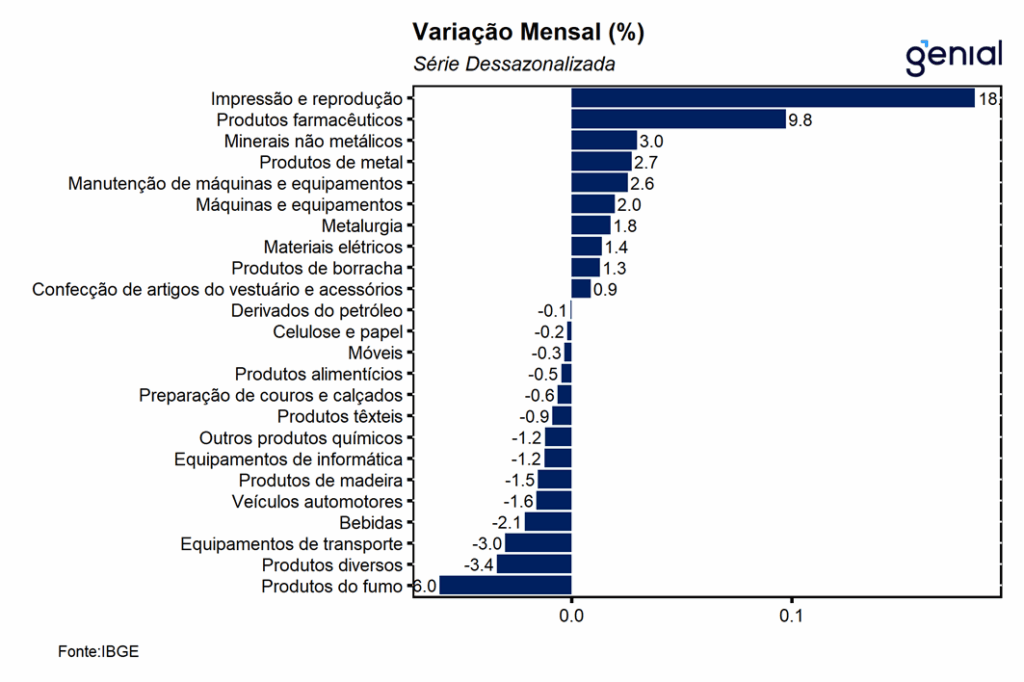

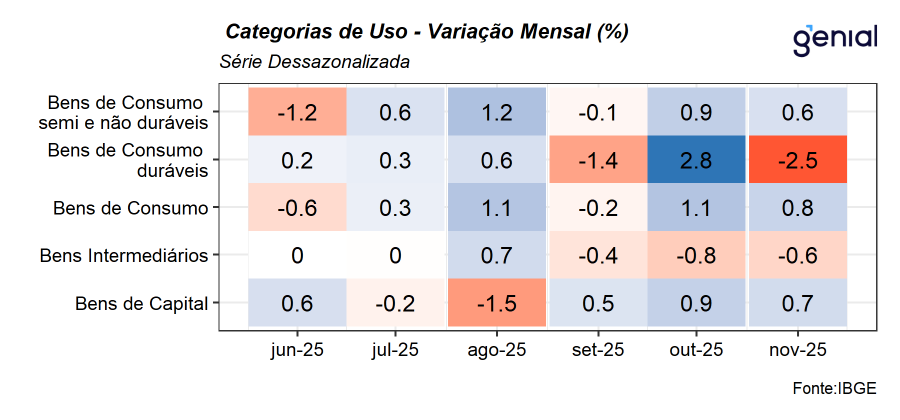

A estabilidade no mês foi derivada das altas observadas em 2 das 4 grandes categorias e em 15 dos 25 ramos pesquisados. Entre as categorias, as altas ficaram por conta dos desempenhos positivos observados na produção de Bens de capital (0,7% m/m), dando continuidade à uma sequência de duas altas consecutivas observadas nos meses imediatamente anteriores, refletindo principalmente as altas que vêm sendo observadas na produção de bens exceto equipamentos de transporte industrial (1,4% m/m); e na produção de Bens de consumo semiduráveis e não duráveis (0,6% m/m), dando continuidade à alta de 0,9% m/m observada em outubro, refletindo principalmente as expansões de 4,3% m/m e de 2,4% m/m na produção de bens de consumo não duráveis e semiduráveis, respectivamente. Na ponta negativa, o principal recuo ficou por conta da produção de Bens de consumo duráveis (-2,5% m/m), compensando parcialmente o avanço de 2,8% m/m observado na leitura anterior, sendo este movimento derivado do recuo de todos os componentes que compõem a categoria, com destaque para a queda de 3,0% na produção de Bens de consumo duráveis exceto automóveis e equipamentos de transporte não industrial. Por fim, tivemos também recuo na produção de bens intermediários (-0,6% m/m), dando continuidade à uma sequência de duas quedas consecutivas nos meses anteriores, refletindo principalmente os recuos observados na produção de combustíveis e lubrificantes básicos (-4,5% m/m), alimentos e bebidas destinadas à indústria (-3,9% m/m) e combustíveis e lubrificantes elaborados (-2,4% m/m).

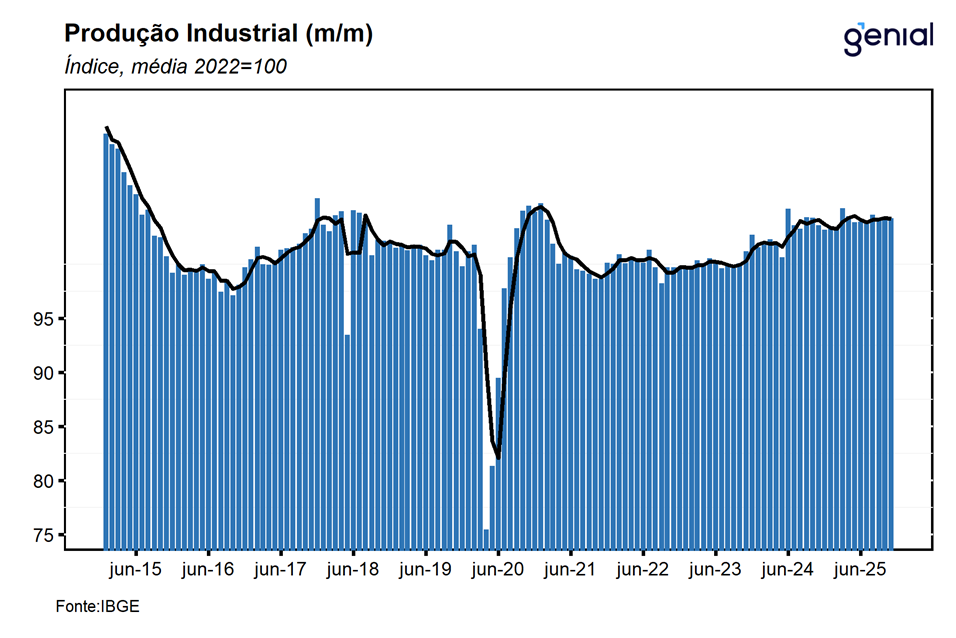

O relativo equilíbrio entre taxas positivas e negativas corroboram a nossa expectativa de que o processo de arrefecimento da indústria deve ocorrer de maneira gradual mesmo diante de um cenário marcado por uma taxa de juros significativamente contracionista. O desempenho bastante heterogêneo entre as médias móveis trimestrais das categorias que compõem o setor, oscilando entre altas e baixas, corrobora essa nossa avaliação e devem contribuir para sustentar um modesto avanço do PIB no último trimestre de 2025. Dessa forma, entendemos que o resultado de hoje segue corroborando a nossa expectativa de expansão do PIB no último trimestre de 0,1% t/t, de modo que, a economia deve ter registrado expansão de 2,3% no ano passado. ▪ Com estes resultados, a indústria se encontra 2,4% acima do nível pré-pandemia (fev/20) e 14,8% abaixo do nível mais elevado já registrado em sua série histórica (mai/11), com as indústrias de transformação e extrativa 1,0% e 11,7% acima do nível observado antes da pandemia, respectivamente. Dessa forma, a atividade industrial deixa um carrego estatístico de 0,0% para o crescimento no 4º trimestre e de 1,1% para o ano de 2025.