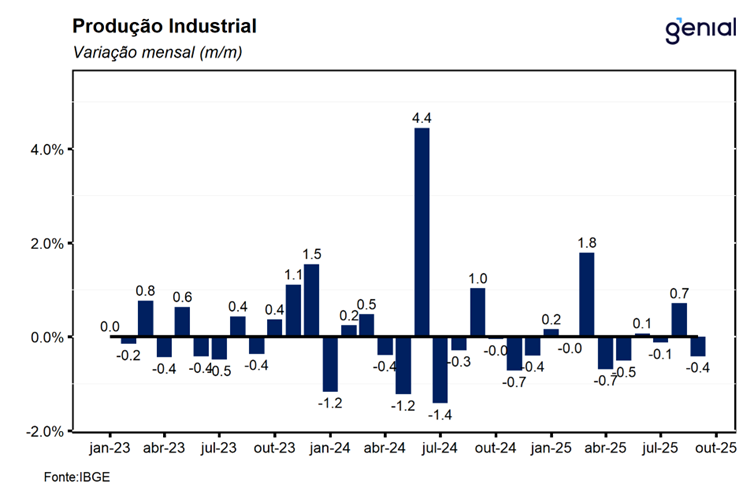

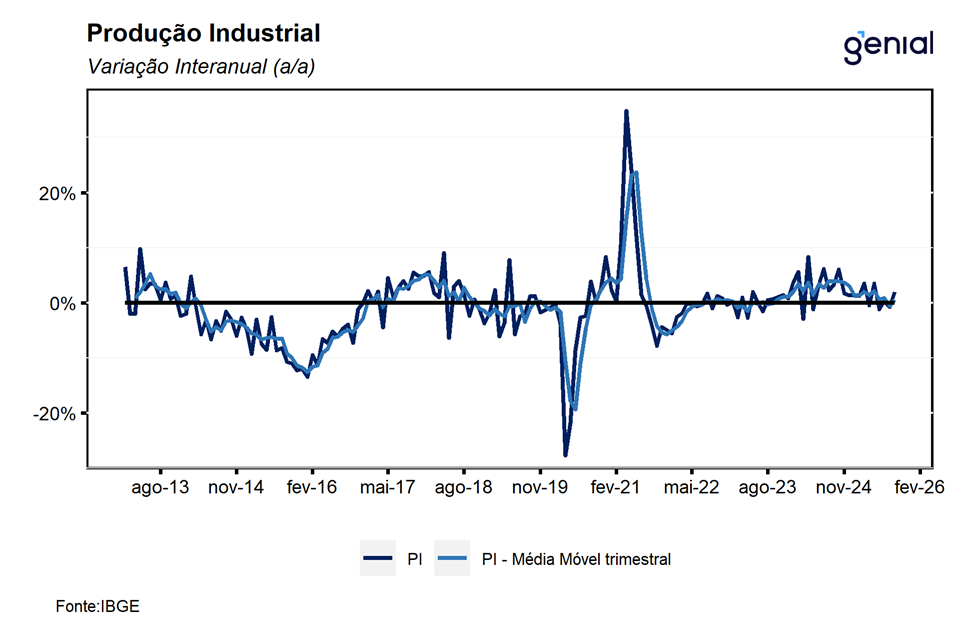

Em setembro, a produção industrial registrou recuo de 0,4% m/m, vindo em linha com o esperado pelo mercado (Broadcast+), porém significativamente melhor do que a nossa projeção para o mês (-0,9% m/m), refletindo principalmente um desempenho mais forte da indústria de transformação no período. Com este resultado, o setor reverte parcialmente a expansão de 0,7% m/m observada no mês imediatamente anterior, sugerindo um desempenho mais moderado da atividade industrial ao longo do terceiro trimestre de 2025. Na comparação interanual, houve expansão de 2,0% a/a, vindo ligeiramente melhor do que o esperado pelo mercado (1,8% a/a, Broadcast+) e acima da nossa expectativa para o mês de alta de 1,3% a/a. Na nossa avaliação, o desempenho acima do esperado no mês corrobora a leitura de que, apesar do ambiente macroeconômico mais desafiador, o processo de desaceleração deve ocorrer de maneira gradual ao longo dos próximos meses.

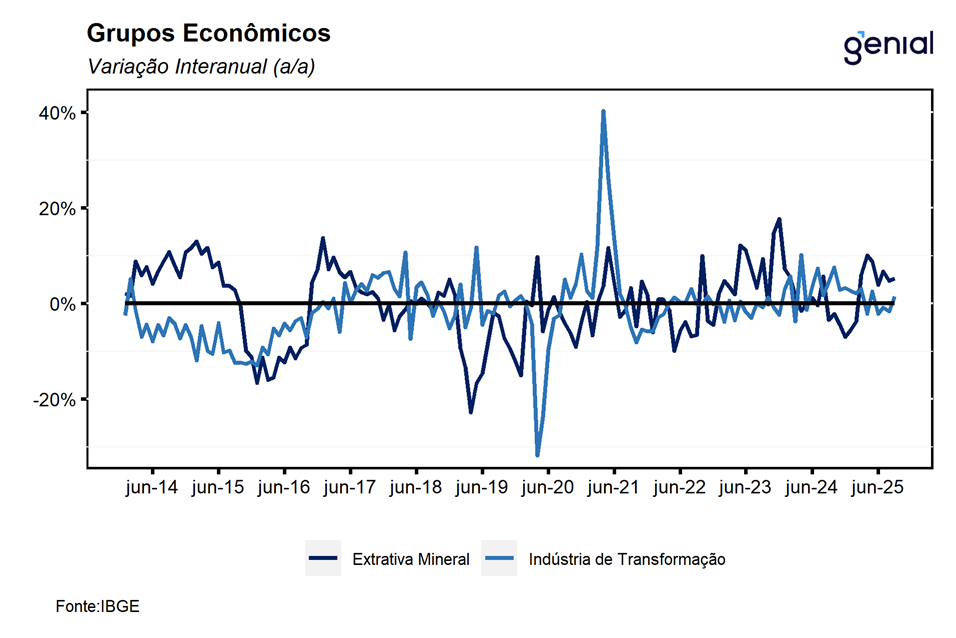

O resultado no mês foi derivado da combinação entre o recuo de 1,6% m/m da indústria extrativa mineral, dando continuidade ao recuo de 0,4% m/m observado em agosto, que foi parcialmente compensado pela estabilidade observada na indústria de transformação no período, que desacelerou em relação a alta de 0,5% m/m do mês imediatamente anterior. Dessa forma, a indústria geral registrou alta de 0,1% na média móvel trimestral, ante expansão de 0,2% em agosto, refletindo o recuo de 0,3% da indústria extrativa mineral (ante -0,4%) e da alta de 0,1% da indústria de transformação (ante 0,2%) nessa mesma métrica.

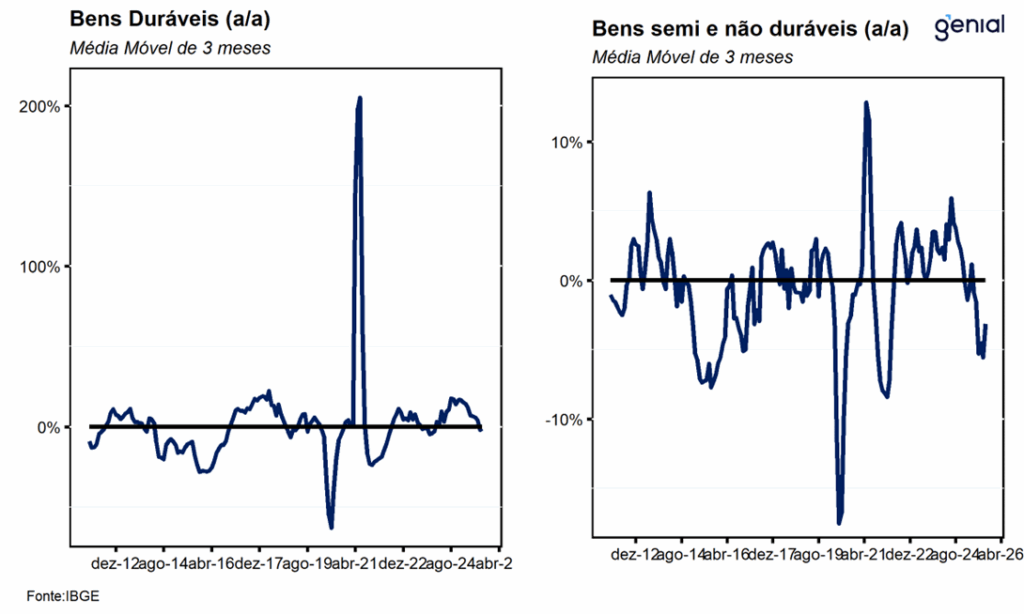

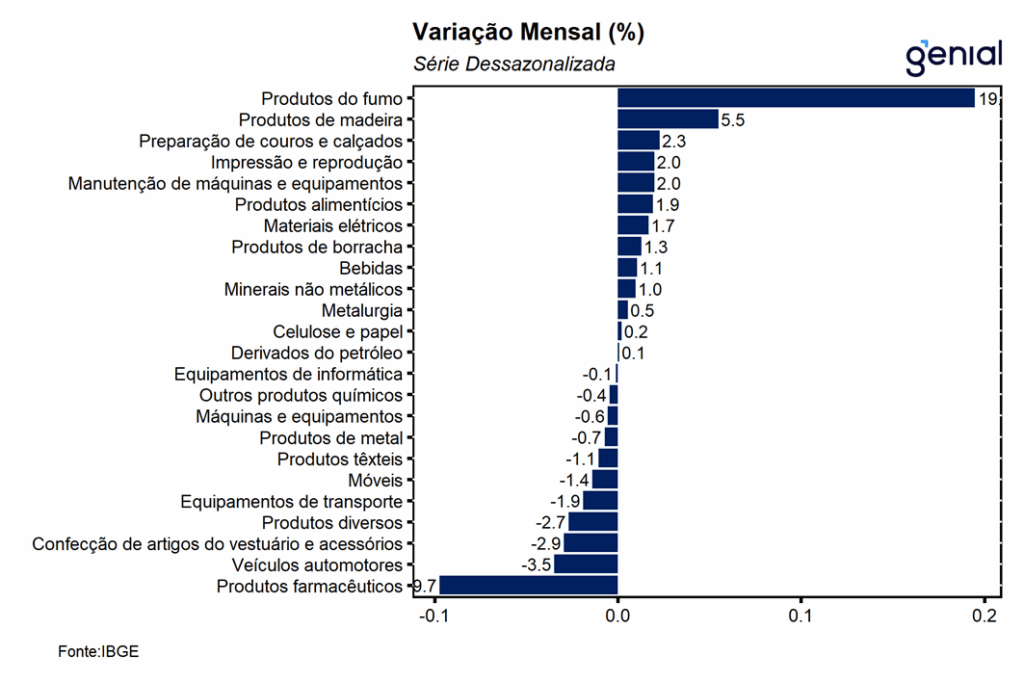

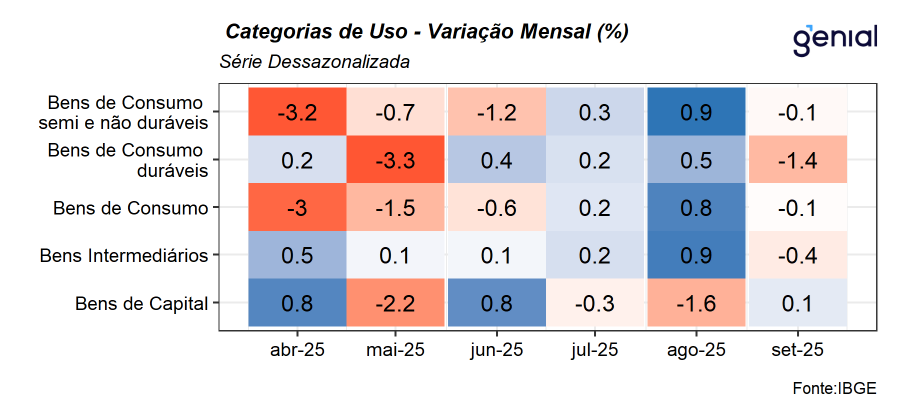

O desempenho negativo no mês foi derivado dos recuos em três das quatro grandes categorias e 12 dos 25 ramos pesquisados. O principal destaque ficou por conta do recuo na produção de bens duráveis (-1,4% m/m), interrompendo uma sequência de três altas consecutivas observadas nos meses imediatamente anteriores, refletindo, em grande parte, o recuo de 10,7% m/m na produção de equipamentos de transporte não industrial e de -2,7% m/m na produção de automóveis para passageiros. As demais quedas ficaram por conta da produção de bens intermediários (-0,4% m/m), refletindo os recuos nas produções de peça e acessórios para bens de capital (-3,9% m/m) e combustíveis e lubrificantes básicos (-2,5% m/m); e nos bens de consumo semiduráveis (-0,1% m/m). Por outro lado, a única alta no mês ficou por conta da produção de bens de capital (0,1% m/m), interrompendo uma sequência de dois recuos consecutivos no qual o indicador acumulou uma contração de 1,9%, derivado da combinação entre a alta de 3,0% m/m na produção de equipamentos de transporte industrial e o recuo de 1,0% m/m na produção de bens de capital, exceto equipamentos de transporte industrial. O resultado no mês marcado por taxas predominantemente negativas e uma alta próxima a estabilidade sugere que o ciclo de aperto monetário em curso, somado ao aumento das incertezas, continua pesando sobre o setor que é mais afetado pelo crédito e pela intenção de investimento por parte dos empresários.

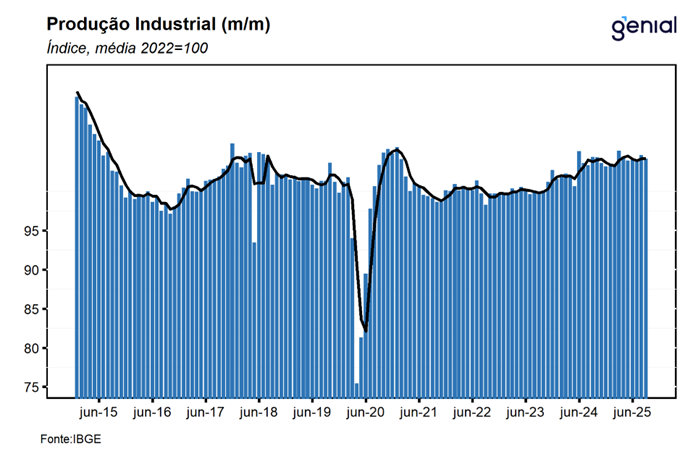

No terceiro trimestre de 2025, a indústria registrou expansão de 0,1% t/t em relação ao 2T25, refletindo a combinação entre o recuo de 0,5% t/t na indústria extrativa mineral e a alta de 0,2% t/t na indústria de transformação. Este resultado foi reflexo dos recuos em 3 das 4 grandes categorias pesquisadas com destaque para a contração de -1,5% t/t na produção de bens de capital e de -0,8% t/t na produção de bens de consumo duráveis. Na ponta positiva, tivemos o avanço de 0,7% t/t na produção de bens intermediários. Com estes resultados, a indústria se encontra 2,3% acima do nível pré-pandemia (fev/20), com as indústrias de transformação e extrativa 1,0% e 10,6% acima do nível observado antes da pandemia, respectivamente, e 14,8% abaixo do nível mais elevado já registrado em sua série histórica (mai/11). Dessa forma, a atividade industrial deixa um carrego estatístico de 0,0% para o crescimento no 4º trimestre e de 1,1% para o ano de 2025.

De maneira geral, os dados de setembro seguem corroborando as nossas expectativas de arrefecimento da atividade industrial ao longo dos próximos meses, refletindo um cenário macroeconômico que tende a se manter mais adverso. Apesar do mercado de trabalho resiliente e as medidas de estímulo à demanda seguirem exercendo um importante papel de impulso ao crescimento no ano, a política monetária contracionista e a elevação das incertezas devem pesar de maneira mais significativa sob a indústria, principalmente a de transformação, através do aumento do custo de financiamento e a queda na intenção de investir por parte dos empresários. Nesse cenário, seguimos projetando um desempenho heterogêneo entre os ramos industriais. Enquanto a indústria de transformação deve seguir pressionada pelo ambiente econômico adverso, a indústria extrativa tende a apresentar performance mais favorável, sustentada por seu caráter menos cíclico e por condições climáticas mais benignas. Com o resultado de setembro, mantemos nossa projeção de crescimento do PIB em 0,3% t/t no terceiro trimestre e de 2,3% para o acumulado de 2025.