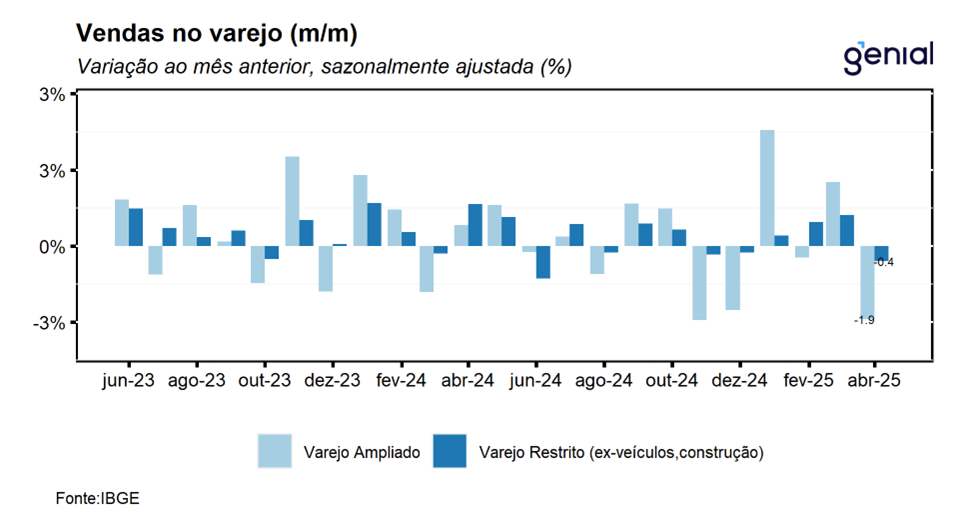

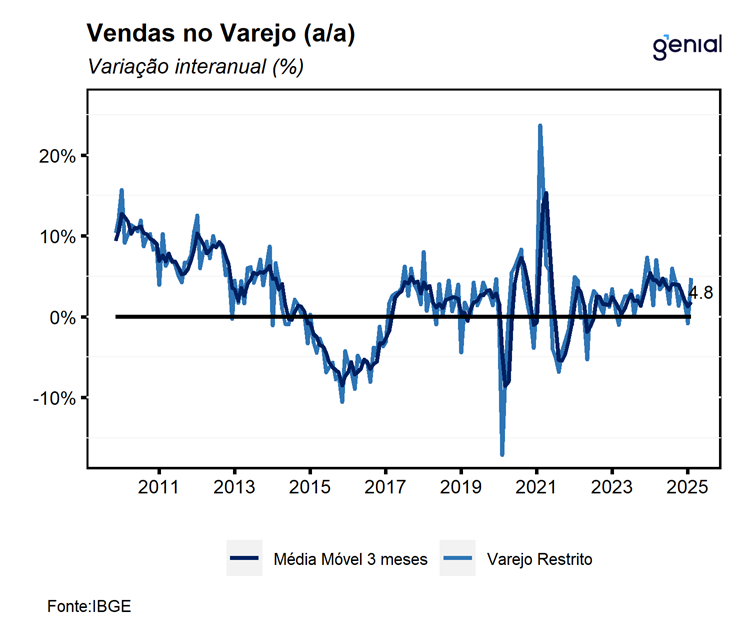

Em abril, o volume de vendas no setor varejista restrito registrou recuo de 0,4% m/m, vindo melhor do que o esperado pelo mercado (-0,7% m/m, Broadcast+), mas mais em linha com a nossa projeção para o mês de queda de 0,6% m/m. Com este resultado, o varejo interrompe uma sequência de 3 altas consecutivas, período no qual o indicador atingiu o ponto mais elevado da sua série histórica. Apesar do recuo no mês, o desempenho do índice veio melhor do que o esperado, com um equilíbrio entre quedas e altas entre os segmentos pesquisados, corroborando a nossa tese de que o processo de arrefecimento da economia brasileira ocorrerá de maneira bastante gradual. Já na comparação interanual, o volume de vendas no setor varejista registrou alta de 4,8% a/a, vindo também melhor do que o esperado pelo mercado (3,8% a/a, Broadcast+), mas também mais em linha com a nossa projeção para o mês de alta de 4,2% a/a.

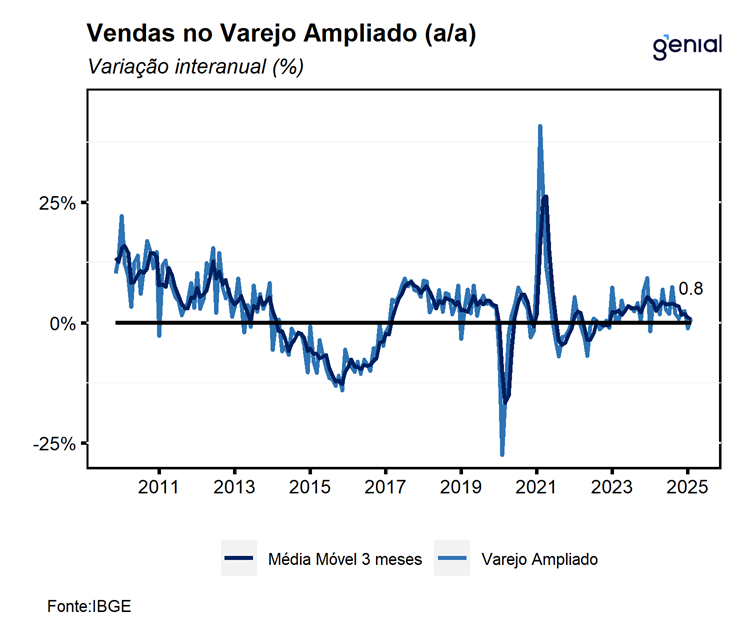

Por sua vez, o varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Material de Construção; e Atacado de Produtos Alimentícios) registrou contração de 1,9% m/m, vindo pior do que o esperado pelo mercado (-1,4% m/m, Broadcast+), mas ficou mais em linha com a nossa projeção para o mês (-1,7% m/m). Com este resultado, o indicador reverteu a alta de 1,7% m/m registrada no mês imediatamente anterior, de modo que, o indicador acumula alta de 2,5% nos quatro primeiros meses do ano, situando-se 1,9% abaixo do nível mais elevado já registrado em sua série histórica atingida em mar/25. Na comparação interanual, houve crescimento de 0,8% a/a, vindo pior do que a mediana que tinha como expectativa uma alta de 1,3% a/a e do que a nossa projeção de alta de 1,2% a/a.

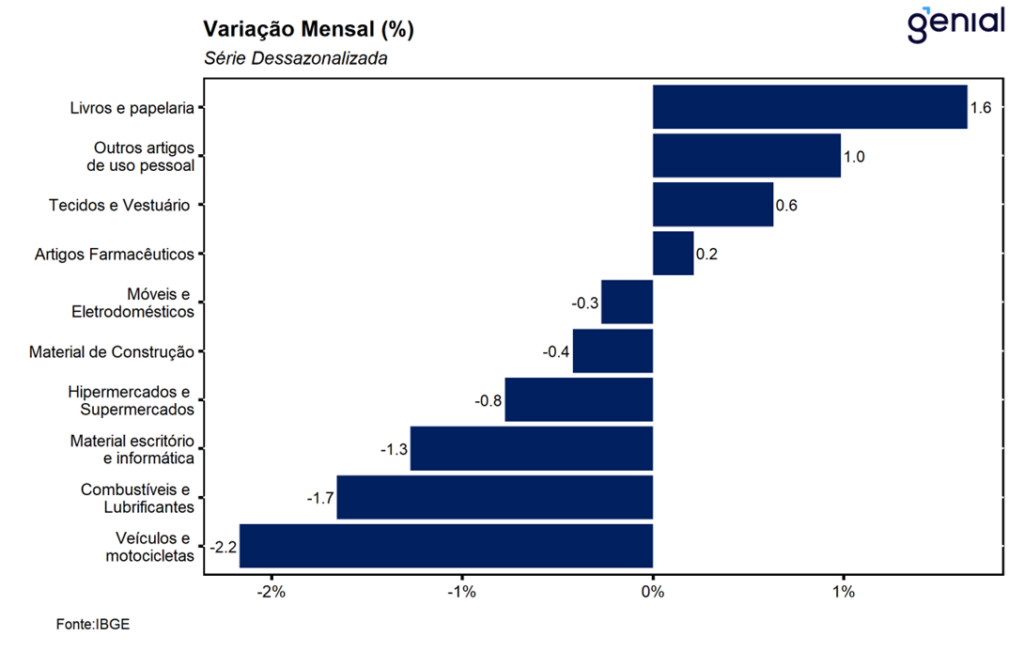

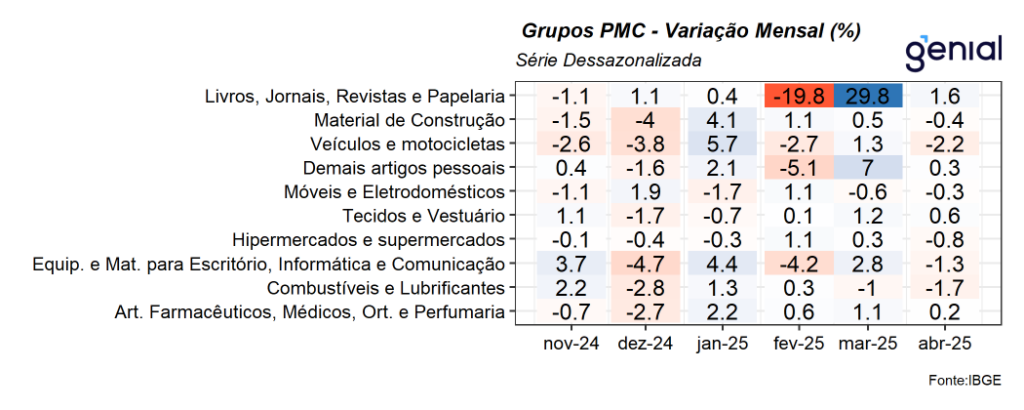

Embora o índice cheio tenha registrado contração no mês, as oito atividades pesquisadas apresentaram equilíbrio entre taxas positivas e negativas. Na ponta negativa, os principais destaques foram as quedas observadas em Combustíveis e lubrificantes (-1,7% m/m); Equipamentos e material para escritório (-1,3% m/m); e principalmente o recuo de 0,8% m/m em Hiper, supermercados, produtos alimentícios, bebidas e fumo, que corresponde por mais da metade do índice, refletindo, na nossa avaliação, o impacto da alta da inflação de alimentos no início do ano sobre o setor. No campo positivo os destaques foram: Livros, jornais, revistas e papelaria (1,6% m/m); Outros artigos de uso pessoal e doméstico (1,0% m/m); e Tecidos, vestuário e calçados (0,6% m/m). No varejo ampliado, o desempenho foi influenciado tanto pelos recuos de 2,2% m/m nas vendas de Veículos e motos, partes e peças e de 0,4% m/m de Material de construção, ambos revertendo as altas de 1,3% m/m e de 0,5% m/m, respectivamente, registradas no mês imediatamente anterior.

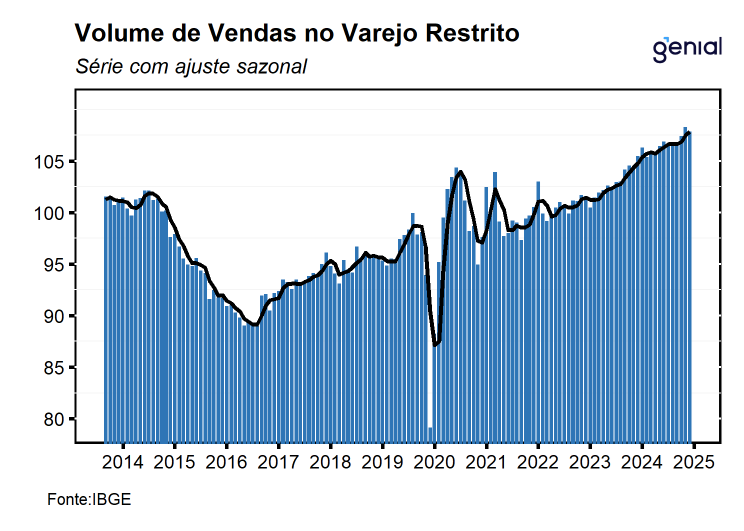

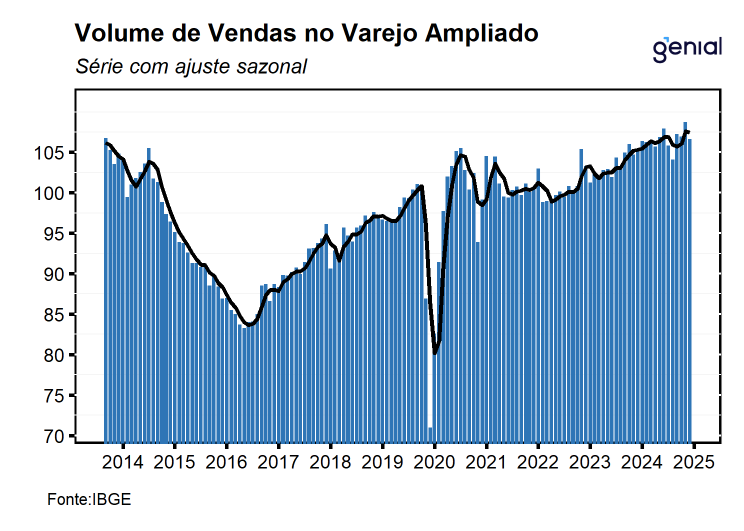

Com o resultado de abril e as revisões feitas nos meses anteriores, o varejo restrito encontra-se 9,9% acima no nível registrado no pré-pandemia (fev/20), deixando um carrego estatístico de 0,4% para o 2T25 e de 2,0% para o ano cheio. Já o varejo ampliado, encontra-se 5,6% acima do nível pré-pandemia, deixando um carrego estatístico de -0,9% para o 2T25 e de 0,9% para 2025.

Em nossa avaliação, embora o desempenho do setor varejista tenha sido de contração no mês de abril, entendemos que o resultado ainda aponta para a resiliência do setor em um ambiente macroeconômico mais adverso (juros e inflação elevados e aumento da incerteza econômica doméstica e internacional), refletido no fato de que o setor ainda se encontra muito próximo do patamar mais elevado da série histórica. Dessa forma, diferentemente do ano passado, em que a expectativa do mercado para crescimento da economia brasileira foi significativamente surpreendida no primeiro semestre, entendemos que a leitura de abril corrobora o nosso cenário de que a economia brasileira deve passar por um processo bastante gradual de arrefecimento ao longo dos próximos trimestres, indo ao encontro da nossa projeção de crescimento de 2,4% do PIB no ano. Além disso, avaliamos que a PMC de abril se soma as leituras mais recentes de indicadores de atividade econômica, corroborando a expectativa de desaceleração da economia, e de inflação mais benigna, que devem fazer com que o BC interrompa o ciclo de alta da Selic em 14,75% a.a.