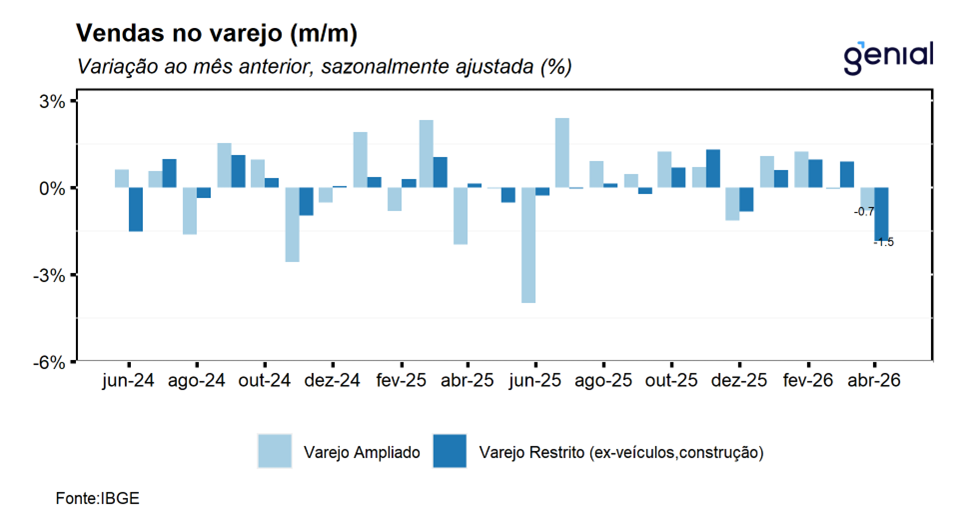

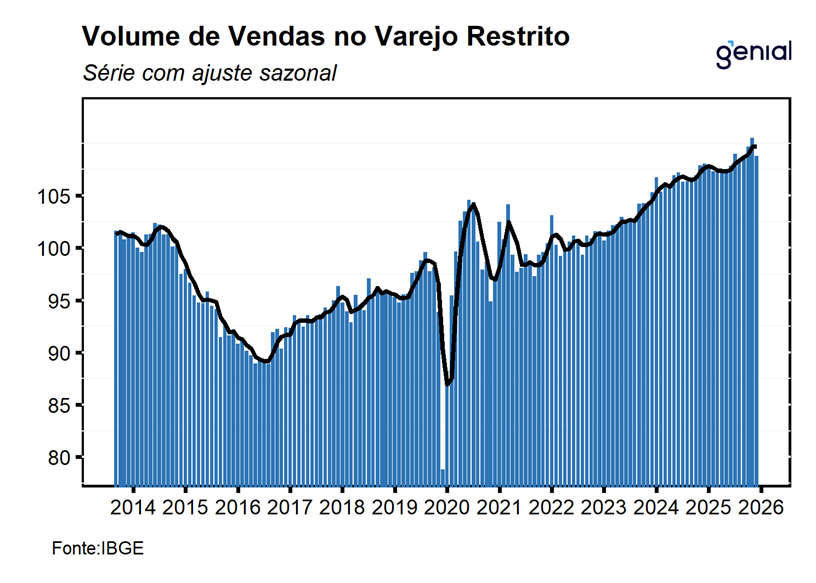

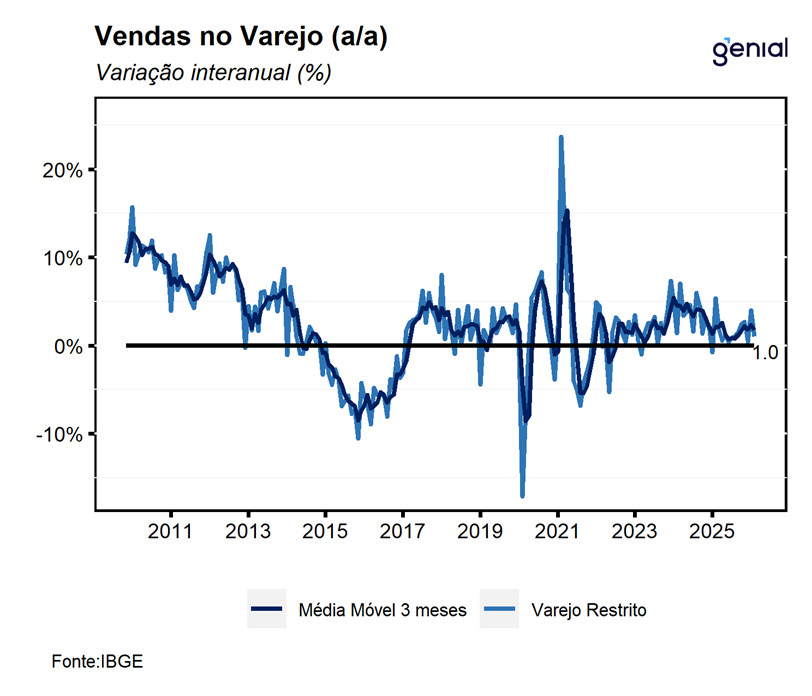

Em abril, o volume de vendas do varejo (restrito) recuou 1,5% m/m, vindo pior do que o esperado pelo mercado (-0,7% m/m, Broadcast+), ficando próximo do piso das estimativas para o mês (-1,6% m/m, Broadcast+), e também aquém da nossa projeção para o mês de contração de -0,5% m/m. Com este resultado, na série com ajuste sazonal, o varejo restrito interrompe uma sequência de três avanços consecutivos nos meses imediatamente anteriores, período no qual atingiu o nível mais elevado já registrado em sua série histórica, retornando para o patamar observado em jan/26. Dessa forma, sua média móvel trimestral de três meses saiu de 0,7% para 0,0% em relação à leitura do trimestre móvel imediatamente anterior, sugerindo uma certa acomodação da atividade varejista após um bom começo de ano. Na comparação interanual, o varejo apresentou expansão de 1,0% a/a, vindo também pior do que o esperado pelo mercado (2,0% a/a, Broadcast+) e do que a nossa expectativa para o mês de avanço de 2,3% a/a. Em nossa avaliação, os dados divulgados hoje corroboram nosso cenário-base de desaceleração relevante da atividade na passagem do primeiro para o segundo trimestre, com o crescimento do PIB arrefecendo de 1,1% t/t para 0,5% t/t. Esse movimento reflete a nossa expectativa de acomodação da economia devido ao esgotamento dos efeitos de algumas políticas de impulso à demanda mais concentradas no primeiro trimestre.

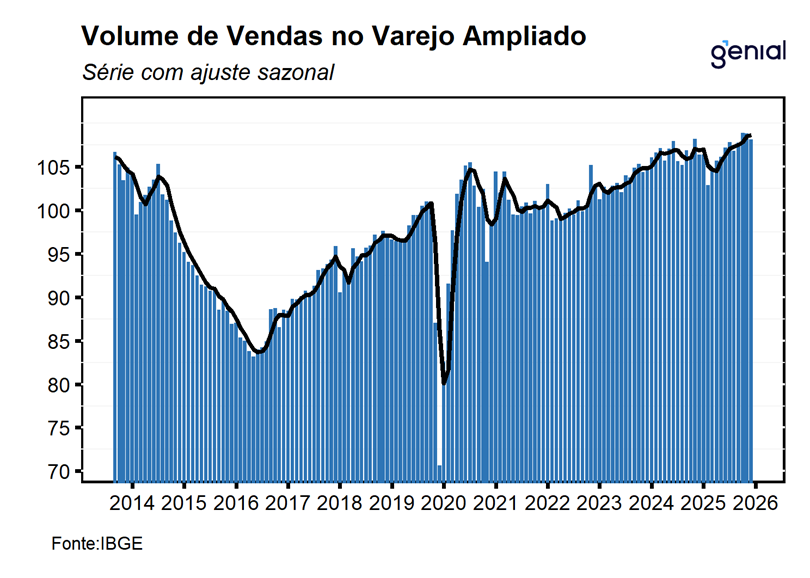

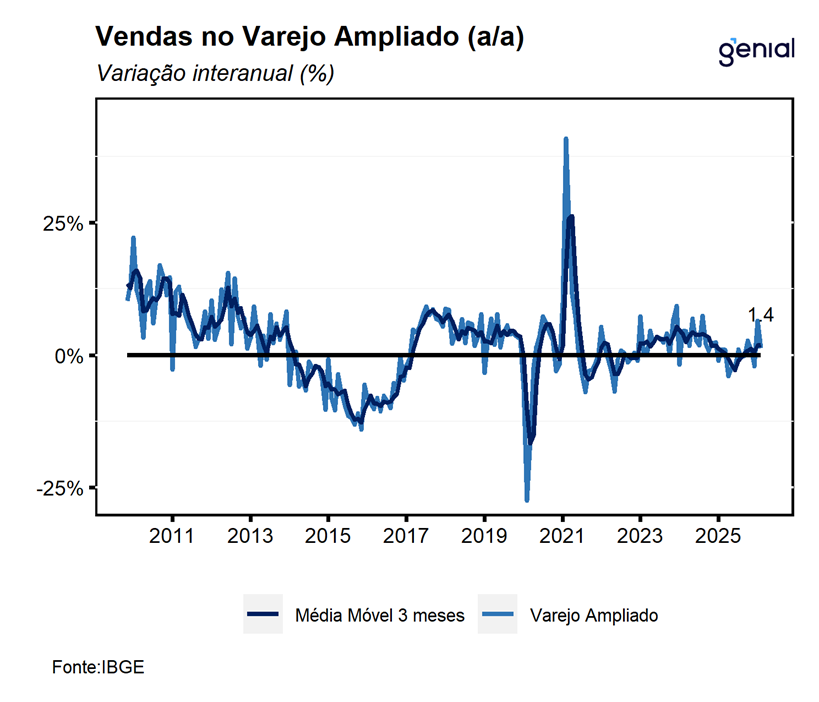

O varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Materiais de Construção; e Atacado de Produtos Alimentícios) recuou 0,7% m/m em abril, revertendo a sequência de 3 resultados não negativos observados nos meses imediatamente anteriores e retorna também para próximo do nível observado em jan/26. Esse resultado veio pior do que o esperado tanto pelo consenso de mercado (Broadcast+) quanto por nós, sendo ambas as expectativas de alta de 0,2% m/m no mês. Com este resultado, a média móvel trimestral do varejo ampliado também apresentou uma importante desaceleração na margem saindo de alta de 0,6% para 0,1%, reforçando a nossa expectativa de arrefecimento da economia no segundo trimestre de 2026. Na comparação interanual, o varejo ampliado registrou avanço de 1,4% a/a, vindo aquém da expectativa mediana de mercado de alta de 3,2% a/a (Broadcast+) e do que a nossa projeção para o período de igual valor.

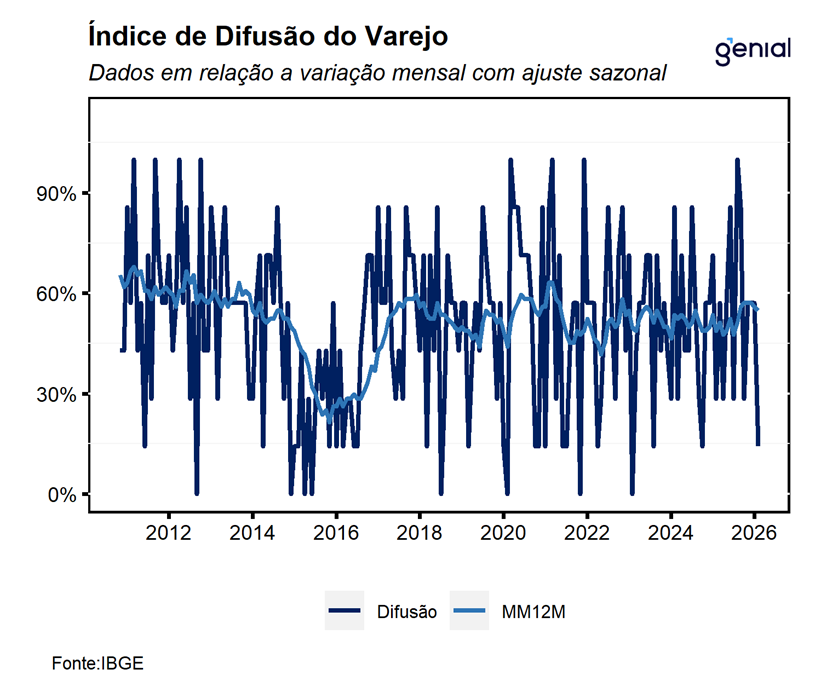

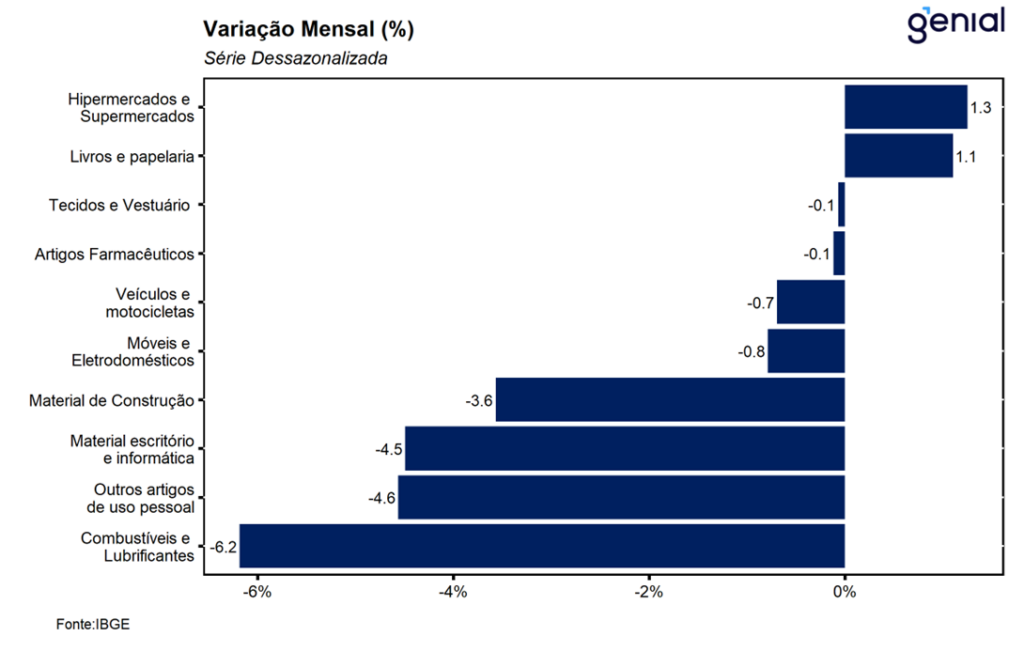

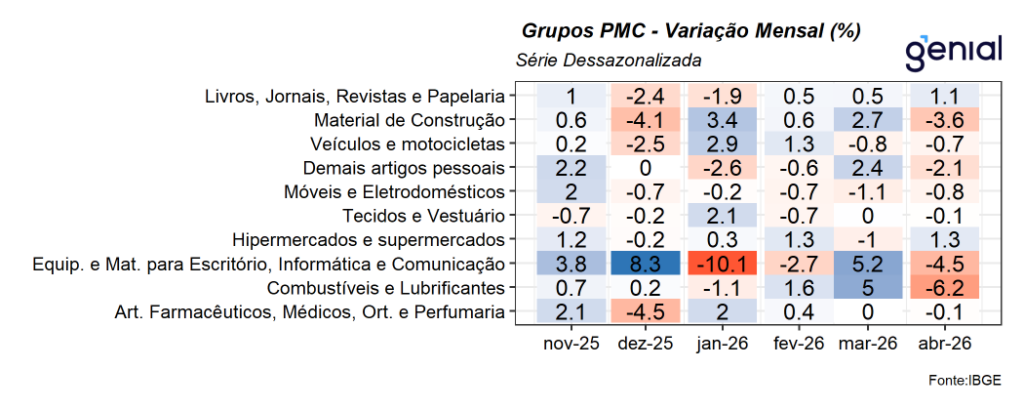

O recuo do varejo em abril foi explicado pelos recuos observados em 6 das 8 atividades pesquisadas, sugerindo um desempenho negativo disseminado no início do segundo trimestre de 2026. Os principais destaques negativos ficaram por conta das vendas de combustíveis e lubrificantes (-6,2% m/m), devolvendo parte da alta acumulada de 6,7% observada nos meses imediatamente anteriores e, a nosso ver, também reflete o impacto do conflito no Oriente Médio que foi responsável por uma significativa alta do preço da gasolina que pode ter impactado o desempenho do segmento no mês de abril; nas vendas de outros artigos de uso pessoal e doméstico (-4,6% m/m), devolvendo a alta de 4,1% m/m observada no mês imediatamente anterior, voltando para o patamar observado em jan/26; e nas vendas de equipamentos e materiais para escritório, informática e comunicação (-4,5% m/m), devolvendo também parte relevante da alta de 5,2% m/m registrada em março. Os demais recuos ficaram por conta das vendas de móveis e eletrodomésticos (-0,8% m/m); tecidos, vestuário e calçados (-0,1% m/m); e artigos farmacêuticos, médicos e de perfumaria (-0,1% m/m).

Entre as altas, destacamos o avanço de 1,3% m/m nas vendas nos Hiper, supermercados, produtos alimentícios, bebidas e fumo, que apesar da relevância no índice não foi capaz de evitar a significativa contração registrada no índice cheio, e reverte a contração de 1,0% m/m observada na leitura de março. Além disso, tivemos avanço de 1,1% m/m nas vendas de livros, jornais, revistas e papelaria, dando continuidade à sequência de duas altas consecutivas observadas nos meses imediatamente anteriores. Com relação ao varejo ampliado, o recuo no mês foi derivado tanto da queda de 0,7% m/m nas vendas de veículos, motos, partes e peças e de -3,6% m/m nas vendas de material de construção, interrompendo uma sequência de três altas consecutivas e retorna para o nível observado no início do ano.

Com o resultado de abril e as revisões nos meses anteriores, o varejo restrito se encontra 10,9% acima do nível registrado no pré-pandemia (fev/20), deixando um carrego estatístico de -0,8% para o segundo trimestre e de 1,3% para o ano cheio. Já o varejo ampliado, encontra-se 7,1% acima do nível pré-Covid, deixando um carrego estatístico de -0,4% para o 2T26 e de 1,8% para o ano de 2026.

Em síntese, o resultado de abril reforça a nossa expectativa de arrefecimento da economia na passagem do primeiro para o segundo trimestre, refletindo tanto a desaceleração dos segmentos do varejo mais ligados ao crédito quanto à renda, refletindo principalmente o esgotamento de algumas políticas de impulso à demanda que sazonalmente estão mais concentradas no início do ano. Nesse contexto, entendemos que os números divulgados hoje seguem compatíveis com a nossa expectativa de crescimento de 0,5% t/t do PIB no 2T26 e de expansão de 2,0% no ano cheio. Além disso os números de hoje também devem jogar a favor da continuidade do ciclo de calibração da política monetária que deve ocorrer na reunião desta semana, levando a taxa Selic para 14,25% a.a.