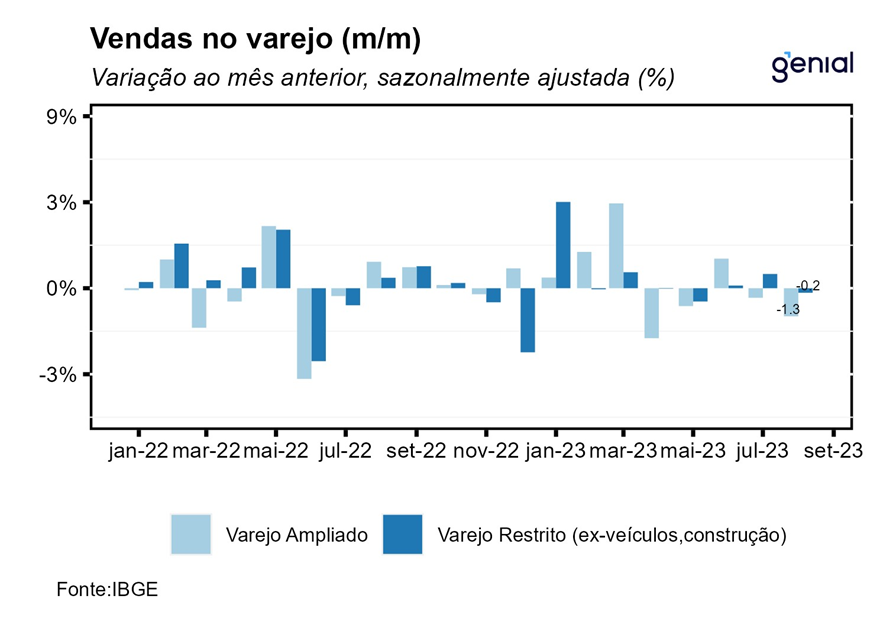

Em agosto, o volume de vendas no setor varejista recuou 0,2% m/m em relação ao mês imediatamente anterior, vindo melhor que a mediana de mercado que tinha como expectativa queda de 0,8% m/m (Broadcast+). Na comparação interanual, o volume de vendas do comércio apresentou alta de 2,3% a/a, melhor que o consenso de mercado de 1,3% a/a no mês. Vale destacar que as rupturas estruturais nas séries históricas da Pesquisa Mensal do Comércio (PMC), decorrentes de mudanças metodológicas no cálculo do indicador e por conta da pandemia, impõe dificuldades adicionais tanto na previsão do indicador quanto na interpretação do desempenho mensal dos seus dados ajustados sazonalmente.

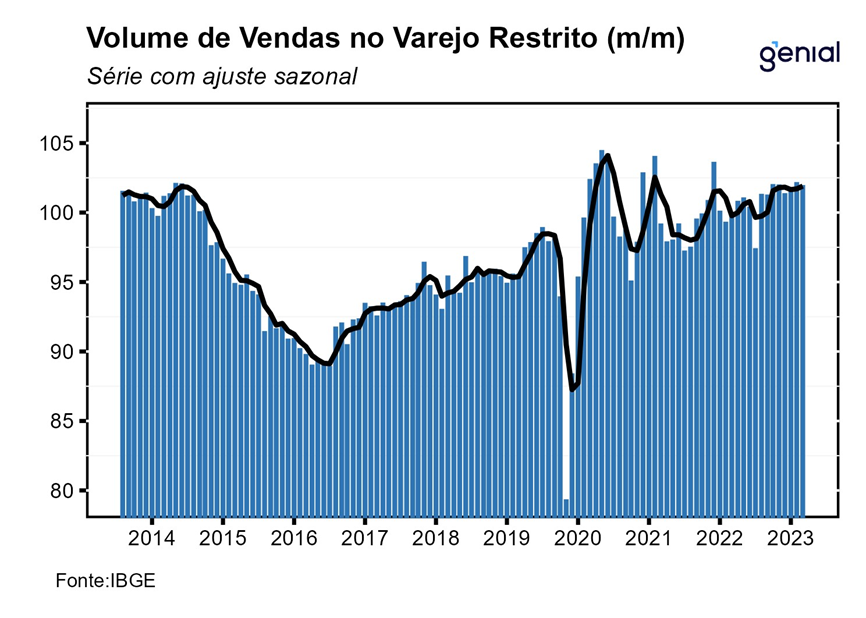

Com este resultado, o setor varejista acumulou alta de 1,6% no ano em relação ao mesmo período de 2022 e de 1,7% no acumulado em doze meses, marcando o seu décimo primeiro mês consecutivo no campo positivo nesta métrica. Dessa forma, o comércio varejista se encontra 3,9% acima do nível pré-pandemia e 2,4% abaixo do ponto mais elevado da série histórica (out/20). Vale ressaltar que em relação ao período pré-covid, os grupos pesquisados apresentaram heterogeneidade em seu desempenho, com destaque positivo para Supermercados e hipermercados e Combustíveis e lubrificantes, que se encontram 9,2% e 10,6% acima do nível pré-pandemia, respectivamente. Em contrapartida, grupos ligados ao consumo de bens discricionários apresentaram depreciação em relação ao patamar observado em fevereiro de 2020, com destaque para Tecidos, vestuário e calçados (-23,3%), Móveis e eletrodomésticos (-16,3%) e Outros artigos de uso pessoal (-12,2%) que se encontram substancialmente abaixo do patamar observado antes da pandemia. Esse diagnóstico sugere que o cenário macroeconômico mais adverso (juros elevados e deterioração do perfil de crédito) combinado com a mudança no perfil de consumo de bens para serviços têm penalizado o setor ao longo dos últimos meses e deve continuar limitando o seu desempenho nas próximas leituras.

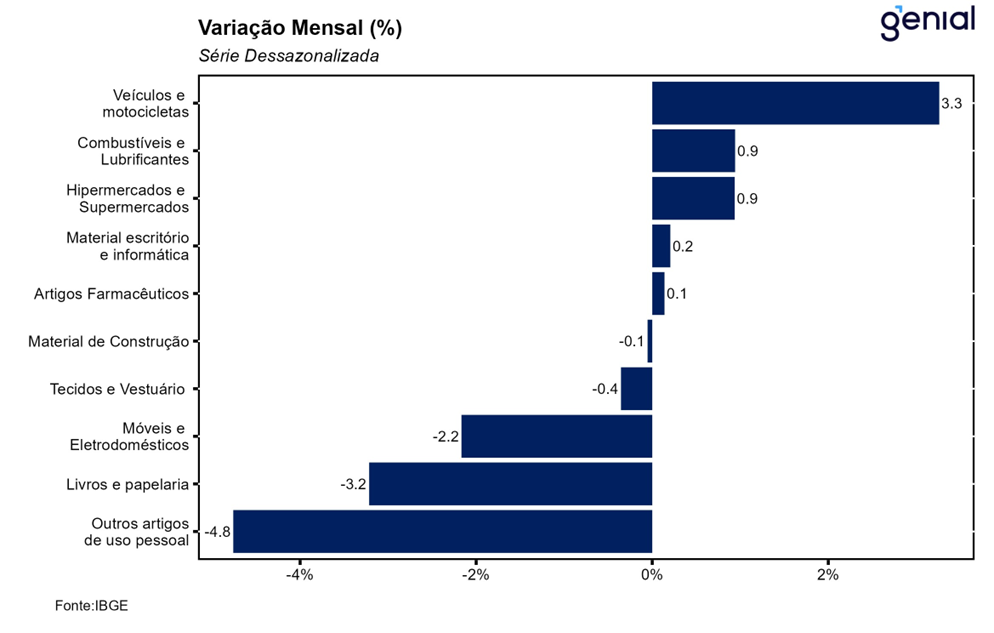

Ainda no que se refere ao varejo restrito, o resultado no mês refletiu o equilíbrio entre taxas positivas e negativas, visto que quatro das oito categorias pesquisadas apresentaram avanço no mês. Nesse sentido, vale destacar o crescimento de 0,9% de Hipermercados, supermercados, produtos alimentícios, bebidas e fumo, impactado positivamente pela desinflação na parte alimentícia, a expansão de 0,9% de Combustíveis e lubrificantes e o crescimento de 0,1% de Artigos farmacêuticos, médicos, ortopédicos e de perfumaria. Em contrapartida, os destaques negativos foram: Outros artigos de uso pessoal e doméstico (-4,8%), Livros, jornais, revistas e papelaria (-3,2%), Móveis e eletrodomésticos (-2,2%) e Tecidos, vestuário e calçados (-0,4%).

No que diz respeito a comparação interanual, o varejo restrito apresentou alta de 2,3% a/a, com predominância de variações negativas em cinco das oito atividades: Livros, jornais, revistas e papelaria (-15,7%), Outros artigos de uso pessoal e doméstico (-7,9%), Tecidos, vestuário e calçados (-7,0%), Combustíveis e lubrificantes (-3,5%) e Móveis e eletrodomésticos (-1,5%). Por outro lado, Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (6,5%), Equipamentos e material para escritório, informática e comunicação (6,2%) e Hiper, supermercados, produtos alimentícios, bebidas e fumo (5,6%) apresentaram desempenho positivo.

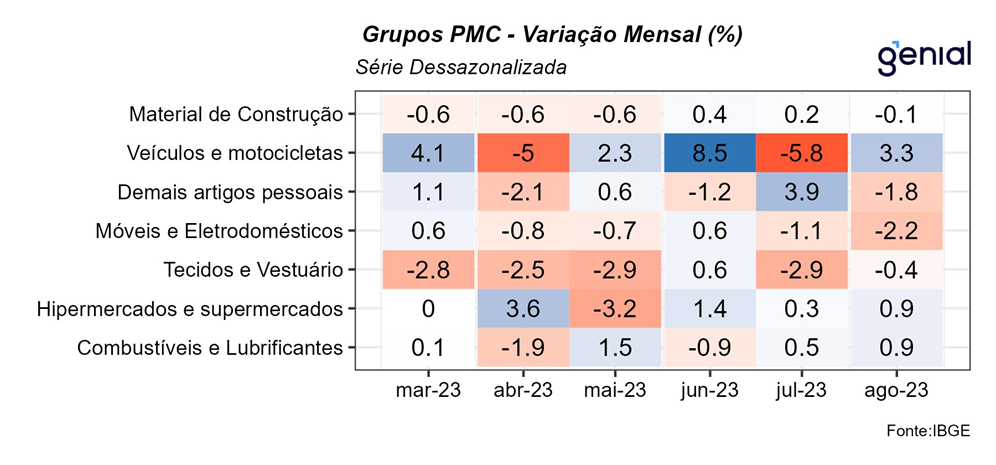

Em relação as vendas no varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Material de Construção; e Atacado de Produtos Alimentícios), houve queda de 1,3% m/m frente ao mês de julho, vindo pior que o consenso de mercado que esperava uma queda de 0,8% m/m. O resultado no mês refletiu o aumento de 3,3% m/m na variação mensal de Veículos e motos, partes e peças, após ter registrado uma queda de 6,2% em julho, e pelo recuo de 0,3% m/m de Material de construção. Na comparação interanual, tanto o setor de Veículos e motos, partes e peças (10,8%), quanto de Atacado de produtos alimentícios, bebidas e fumo (8,8%) tiveram alta. Já Material de construção variou negativamente (-0,5%) nesta comparação.

Na nossa avaliação, embora a retração das vendas tenha sido menor do que as expectativas no varejo restrito, a retração maior do que o esperado para o varejo ampliado corrobora a nossa visão de desaceleração da atividade ao longo do segundo semestre, com o PIB do terceiro trimestre devendo apresentar uma contração de 0,3% na métrica trimestral dessazonalizada. Nesse sentido, o cenário macroeconômico adverso, marcado por uma política monetária ainda em território contracionista deve fazer com que os setores do varejo mais sensíveis ao crédito tenham um desempenho mais fraco em termos relativos nos próximos meses. Por outro lado, a expectativa de aumento da renda disponível das famílias após o lançamento do programa Desenrola e a ampliação dos programas de transferência de renda por parte do governo deve fazer com que os segmentos do varejo mais sensíveis à renda tenham um melhor desempenho em termos relativos daqui até o final do ano. Ainda assim, os gastos com itens ligados ao consumo mais discricionário, que já se encontram em um patamar significativamente abaixo do observado durante o período pré-pandemia, devem continuar contidos.