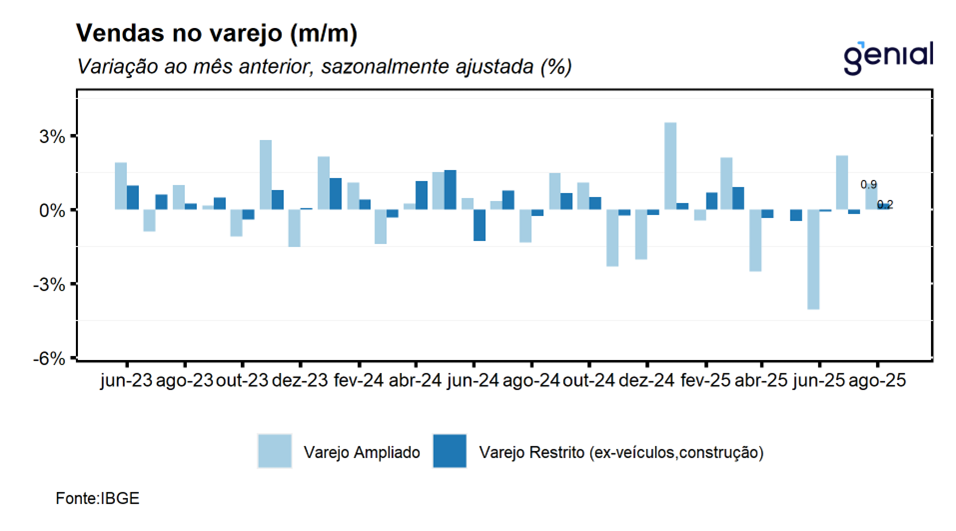

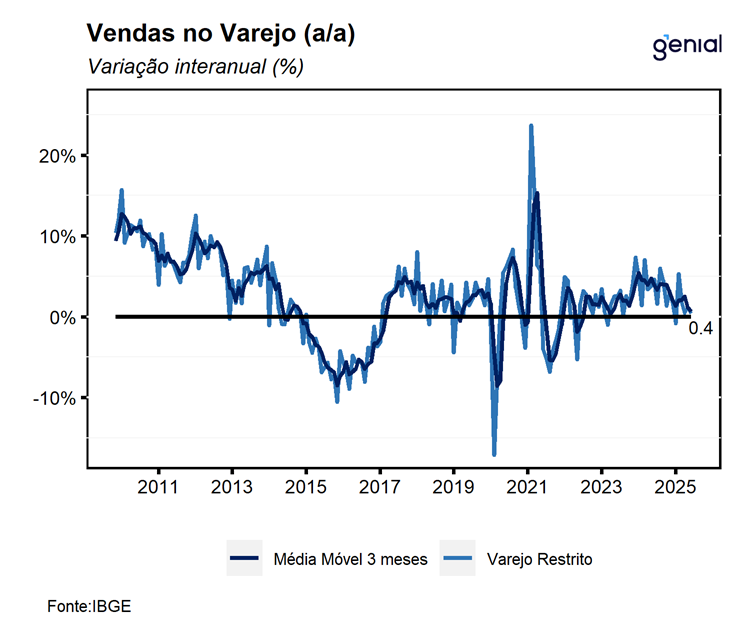

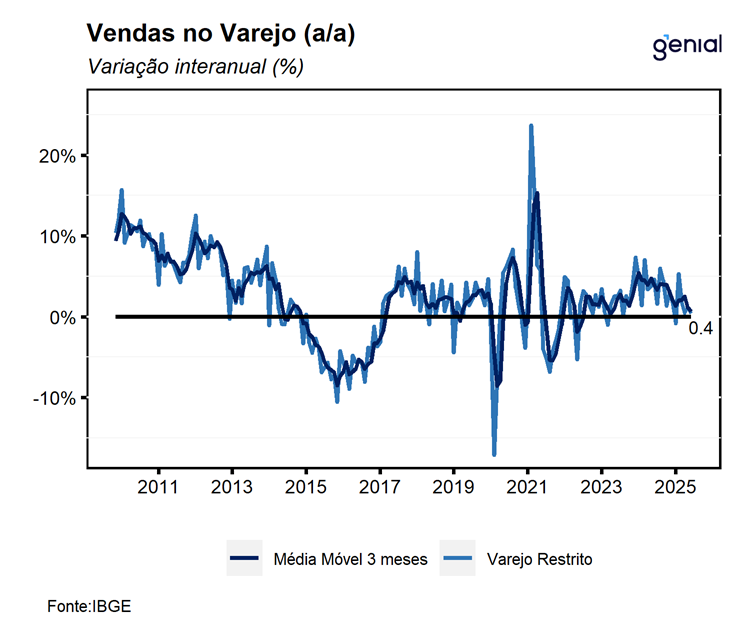

Em agosto, o volume de vendas no varejo registrou alta de 0,2% m/m, vindo em linha com o esperado pelo consenso de mercado (Broadcast+), porém pior do que a nossa projeção de alta de 0,5% m/m. Com este resultado, o indicador interrompe a sequência de quatro resultados consecutivos de queda, após uma expressiva expansão registrada ao longo do primeiro trimestre, período no qual o indicador alcançou o nível mais elevado já registrado em sua série histórica, sugerindo que a política monetária contracionista está pesando sobre o setor. Embora os últimos meses tenham sido marcados por recuos no indicador, cabe destacar que a média móvel trimestral tem se mantido próximo à estabilidade desde o mês de abril, sugerindo que o processo de arrefecimento ocorre de maneira bastante gradual dentro do setor, que, na nossa avaliação, reflete o descompasso entre uma taxa de juros em nível contracionista e uma política fiscal estimulativa. Na comparação interanual, as vendas avançaram 0,4% a/a, vindo melhor do que o esperado pelo mercado (0,2% a/a, Broadcast+), mas pior do que a nossa projeção para o mês de alta de 0,8% a/a.

O varejo ampliado — que abrange Veículos, Motos, Partes e Peças; Materiais de Construção; e Atacado de Produtos Alimentícios — avançou 0,9% m/m em agosto, dando continuidade à expansão de 1,8% m/m observada no mês imediatamente anterior. Este resultado superou o consenso de mercado para o mês (0,7% m/m, Broadcast+), mas veio ligeiramente pior do que o esperado por nós (1,1% m/m). A alta reflete, em grande medida, a compensação das fortes retrações registradas nos meses anteriores das vendas de veículos, motos, partes e peças que registraram um recuo acumulado de 7,5% no segundo trimestre e passaram para uma alta acumulada de 3,7% em julho e agosto. Com este resultado, a média móvel trimestral do varejo ampliado volta a operar próximo à estabilidade, ainda que em terreno negativo (-0,3%), com uma trajetória negativa mais intensa do que no varejo restrito, evidenciando que segmentos mais dependentes de crédito estão sendo impactados pela política monetária contracionista, ao passo em que os segmentos mais ligados à renda ainda se beneficiam do mercado de trabalho aquecido e suavizam mais o arrefecimento do varejo restrito. Na comparação interanual, as vendas recuaram 2,1% a/a, vindo melhor do que o esperado pelo mercado (-2,4% a/a, Broadcast+), porém pior do que a nossa expectativa de recuo de -1,9% a/a.

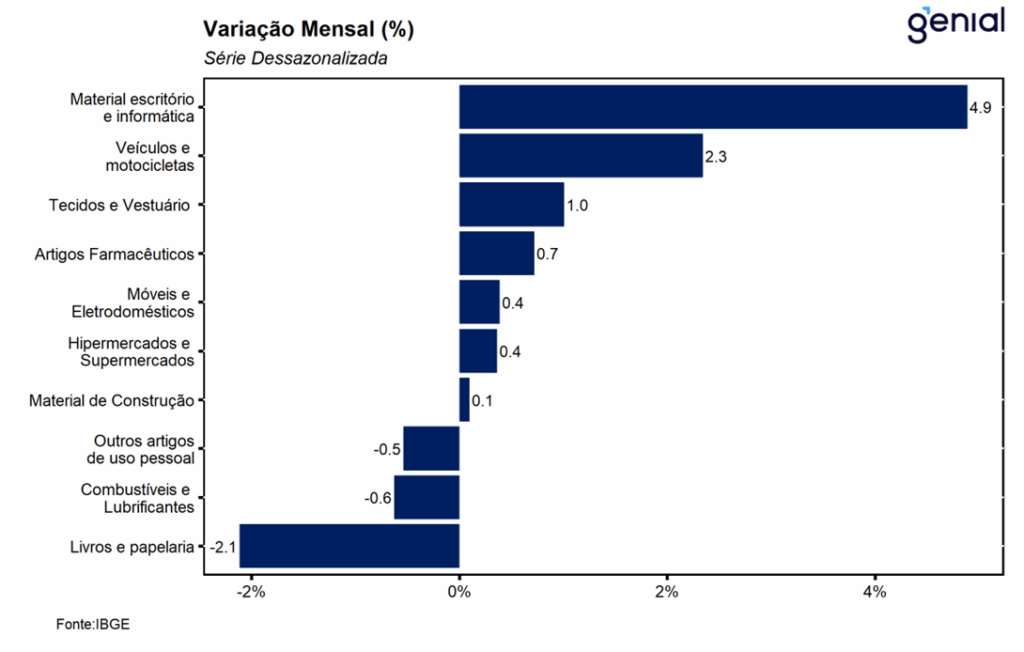

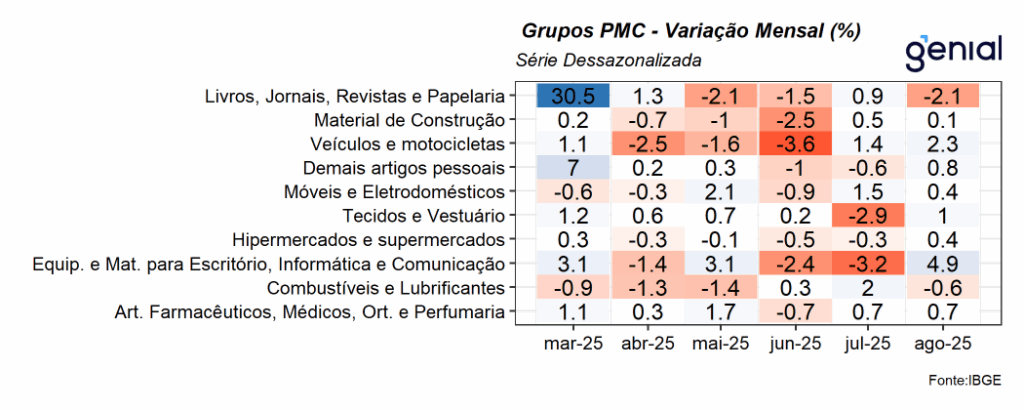

O avanço do varejo em agosto foi explicado pelo avanço de cinco das oito atividades pesquisadas. Entre as altas, os principais destaques ficaram por conta das altas nas vendas de equipamento e material para escritório, informática e comunicação (4,9% m/m), revertendo dois recuos consecutivos registrados nos meses imediatamente anteriores; nas vendas de tecidos, vestuário e calçados (1,0% m/m), após um recuo de -2,9% m/m em julho; e nas vendas nos hipermercados, supermercados, produtos alimentícios, bebidas e fumo (0,4% m/m), que corresponde por mais da metade do índice e acabou ancorando o desempenho no mês. No lado negativo, as principais baixas ficaram por conta das vendas de livros, jornais, revistas e papelaria (-2,1% m/m) e nas vendas de combustíveis e lubrificantes (-0,6% m/m). No conceito ampliado, tanto as vendas de veículos, motos, partes e peças quanto as vendas de material de construção registraram altas no mês (2,3% m/m e 0,3% m/m, respectivamente).

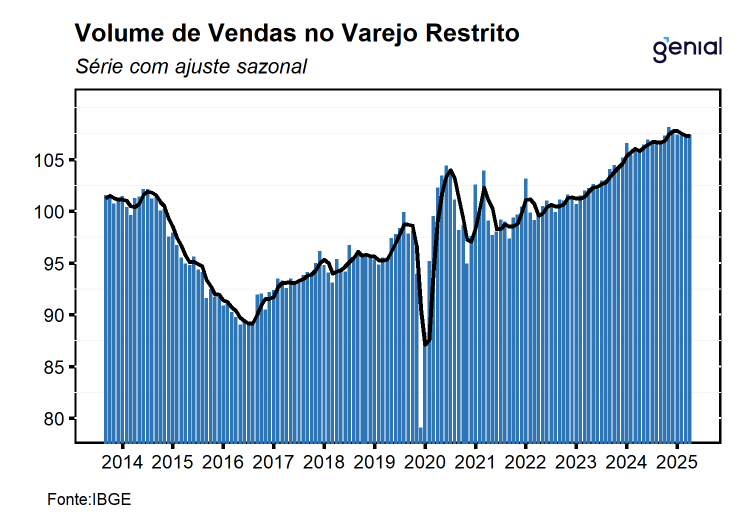

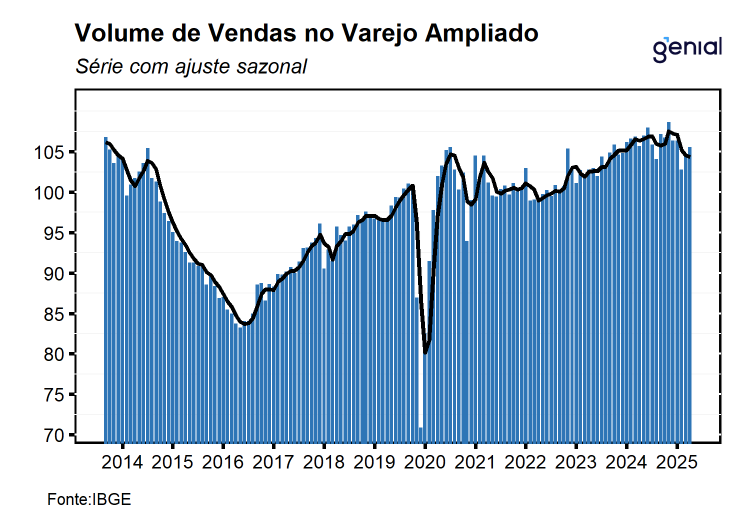

Com o resultado de agosto e as revisões feitas nos meses anteriores, o varejo restrito encontra-se 9,4% acima no nível registrado no pré-pandemia (fev/20), deixando um carrego estatístico de -0,2% para o 3T25 e de 1,6% para o ano cheio. Já o varejo ampliado, encontra-se 4,6% acima do nível pré-pandemia, deixando um carrego estatístico de 0,1% para o 3T25 e de 0,0% para 2025.

Em nossa avaliação, os dados recentes seguem confirmando que a economia brasileira está em uma trajetória de arrefecimento que teve o seu início a partir do segundo trimestre de 2025. Ainda assim, entendemos que o setor varejista segue resiliente diante da política monetária significativamente contracionista, sendo sustentado por um consumo doméstico ainda robusto, favorecido pelo mercado de trabalho aquecido e por uma política fiscal expansionista. Sob a perspectiva de que o descompasso entre políticas monetária e fiscal prevaleça ao longo dos próximos trimestres, projetamos que o processo de desaceleração continuará ocorrendo de maneira gradual. Com os números de hoje, mantemos a nossa projeção de que o PIB brasileiro registre uma expansão de 0,3% t/t no 3T25 e um crescimento de 2,3% no ano de 2025.