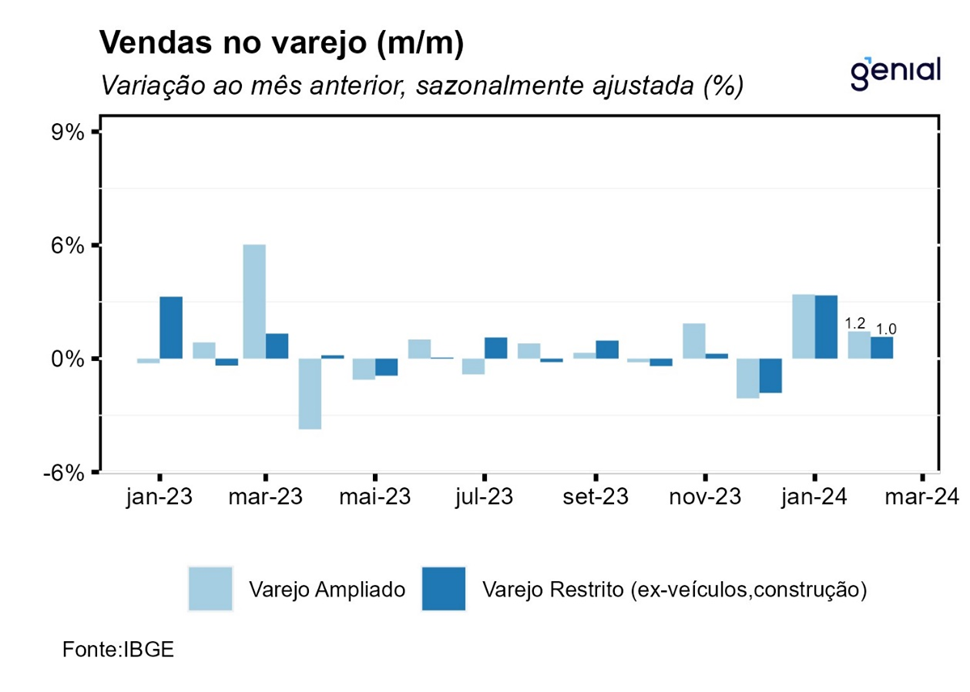

Em fevereiro, o volume de vendas no setor varejista avançou 1,0% m/m em relação ao mês imediatamente anterior, melhor que o teto das estimativas de 0,3% m/m (Broadcast+). Ademais, a leitura de janeiro foi revisada de 2,5% m/m para 2,8 % m/m. Na comparação interanual, o volume de vendas do comércio apresentou alta de 8,2% a/a, também acima da mediana das expectativas de 3,6% a/a (Broadcast+). Vale destacar que as rupturas estruturais nas séries históricas da Pesquisa Mensal do Comércio (PMC), decorrentes de mudanças metodológicas no cálculo do indicador e por conta da pandemia, impõe dificuldades adicionais tanto na previsão do indicador quanto na interpretação do desempenho mensal dos seus dados ajustados sazonalmente.

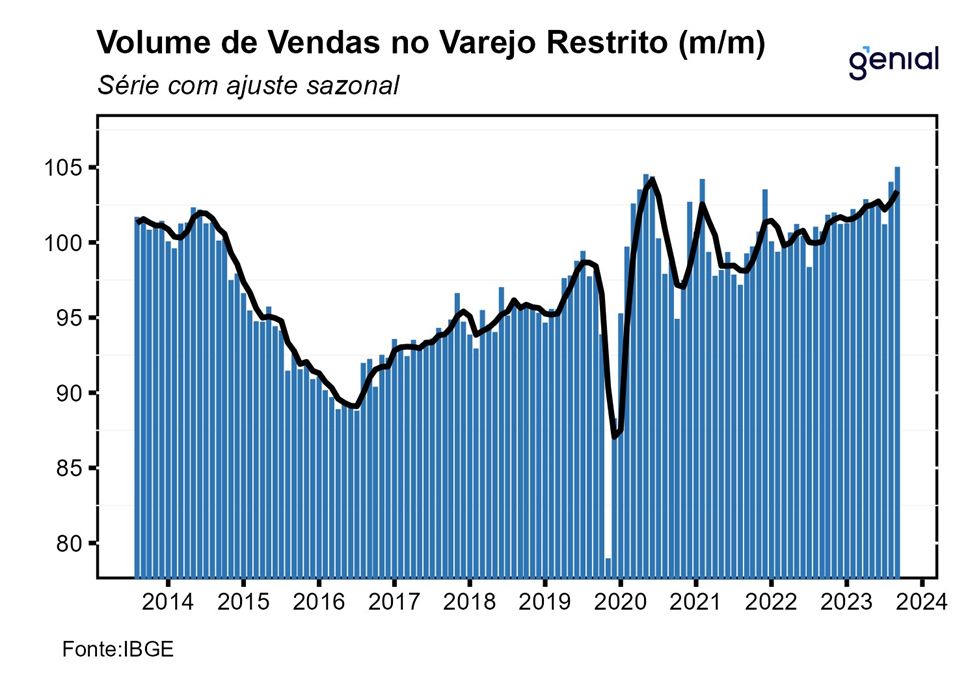

Com este resultado, o setor varejista acumulou alta de 2,3% em 12 meses. Dessa forma, o comércio varejista se encontra 7,1% acima do nível pré-pandemia e 0,5% acima do ponto mais elevado (anterior) da série histórica (out/20). Vale ressaltar que em relação ao período pré-covid, os grupos pesquisados apresentaram heterogeneidade em seu desempenho, com destaque positivo para Supermercados e hipermercados e Combustíveis e lubrificantes, que se encontram 12,3% e 6,8% acima do nível pré-pandemia, respectivamente. Em contrapartida, grupos ligados ao consumo de bens discricionários continuam depreciados em relação ao patamar observado em fevereiro de 2020, com destaque para Tecidos, vestuário e calçados (-19,2%), Móveis e eletrodomésticos (-10,8%) e Outros artigos de uso pessoal (-6,2%) que se encontram substancialmente abaixo do patamar observado antes da pandemia.

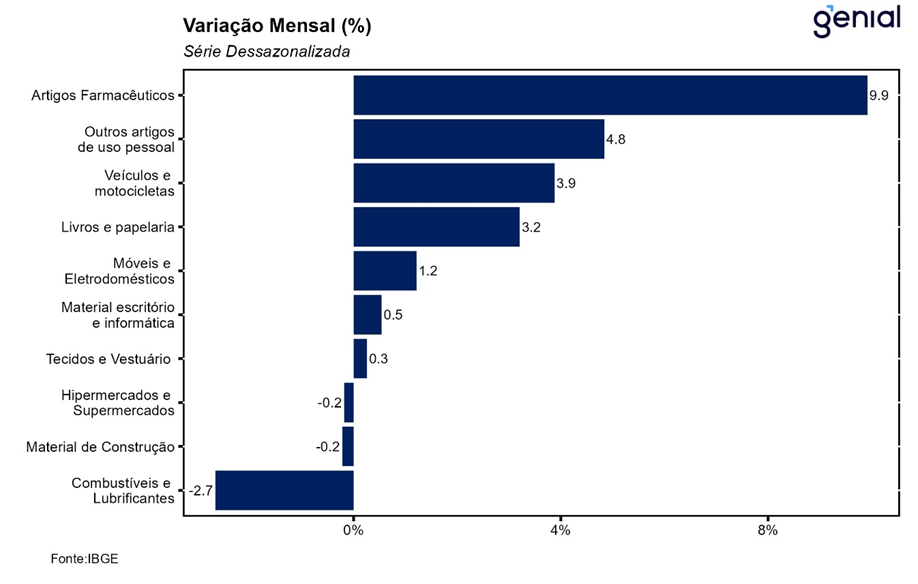

Ainda no que se refere ao varejo restrito, o resultado no mês refletiu o resultado positivo disseminado entre seis das oito atividades pesquisadas. Nesse sentido, vale destacar Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (9,9% m/m), Outros artigos de uso pessoal e doméstico (4,8% m/m), Livros, jornais, revistas e papelaria (3,2% m/m), Móveis e eletrodomésticos (1,2% m/m), Equipamentos e material para escritório informática e comunicação (0,5% m/m) e Tecidos, vestuário e calçados (0,3% m/m). Por outro lado, Combustíveis e lubrificantes (-2,7% m/m) e Hiper, supermercados, produtos alimentícios, bebidas e fumo (-0,2% m/m) apresentaram taxas negativas.

No que diz respeito a comparação interanual, o varejo restrito apresentou alta de 8,2% a/a, com predomínio de taxas positivas. Nesse contexto, Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (18,5% a/a), Equipamentos e material para escritório informática e comunicação (10,5% a/a), Hiper, supermercados, produtos alimentícios, bebidas e fumo (9,6% a/a), Outros artigos de uso pessoal e doméstico (9,6% a/a) e Móveis e eletrodomésticos (3,7% a/a) apresentaram resultado positivo. Em contrapartida, Livros, jornais, revistas e papelaria (-6,0% a/a), Tecidos, vestuário e calçados (-0,5% a/a) e Combustíveis e lubrificantes (-0,2% a/a) ficaram em território negativo.

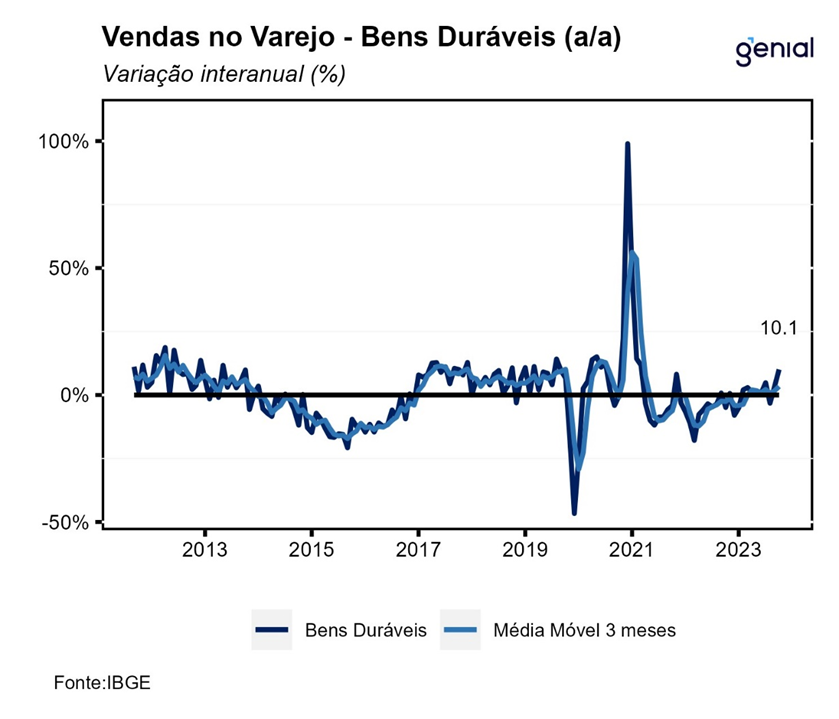

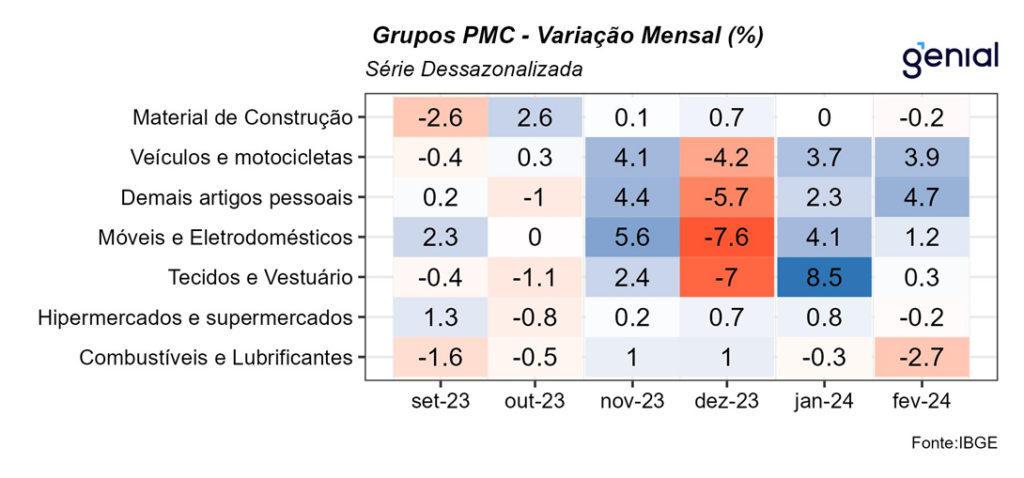

Em relação as vendas no varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Material de Construção; e Atacado de Produtos Alimentícios), houve crescimento de 1,2% m/m frente ao mês de janeiro, próximo ao teto das expectativas de 1,5%(Broadcast+). O resultado no mês refletiu o aumento de 3,9% m/m na variação mensal de Veículos e motos, partes e peças e pela queda de 0,2% m/m de Material de construção. Na comparação interanual, tanto o setor de Veículos e motos, partes e peças (16,6% a/a), quanto de Atacado de produtos alimentícios, bebidas e fumo (10,1% a/a) e Material de construção (5,0% a/a) apresentaram desempenho positivo.

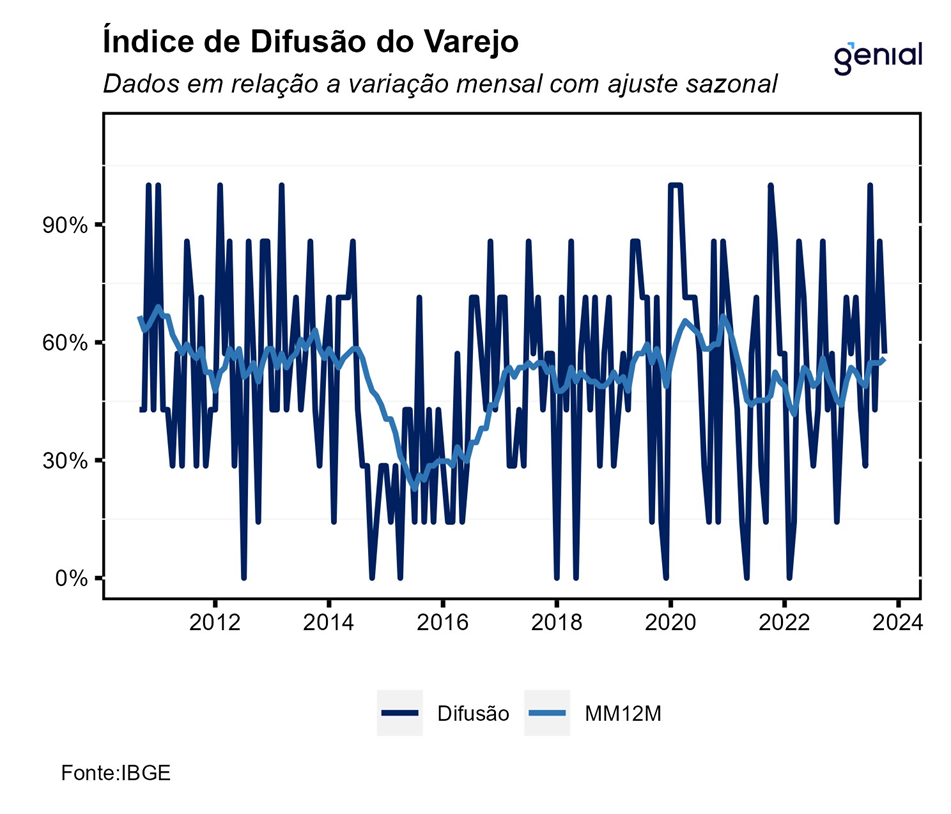

Por fim, o setor apresentou crescimento pelo segundo mês consecutivo, algo que não acontecia desde meados de 2022, atingindo o maior patamar da série histórica. Nesse contexto, seis das oito atividades pesquisadas apresentaram desempenho positivo, com destaque para categorias relacionadas ao consumo de itens discricionários. Em relação ao mês anterior, vale destacar Artigos farmacêuticos, médicos, ortopédicos e de perfumaria, Outros artigos de uso pessoal e doméstico, Móveis e eletrodomésticos e Tecidos, vestuário e calçados. Assim, com a continuidade do ciclo de flexibilização monetária, observa-se certa melhora na saúde financeira das famílias que, somada ao conjunto de medidas promovidas pelo governo de impulso fiscal e à resiliência do mercado de trabalho, deve contribuir para que o consumo das famílias seja um vetor de crescimento importante ao longo deste ano.