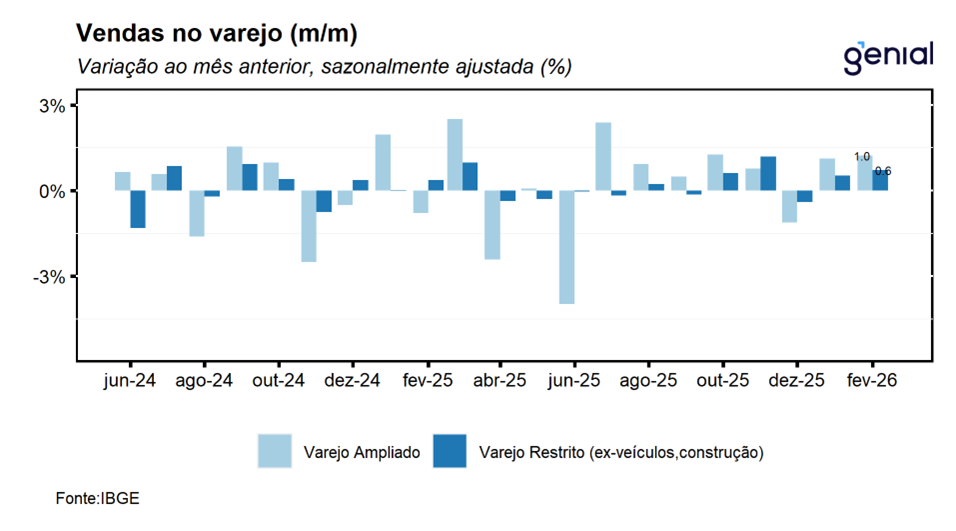

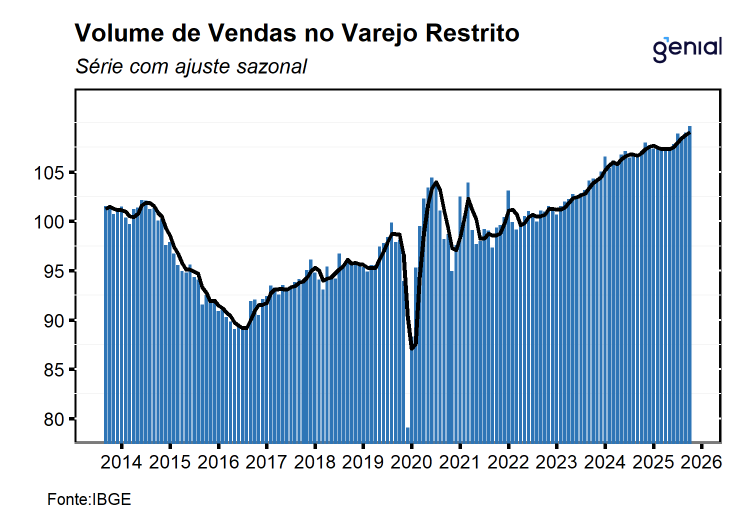

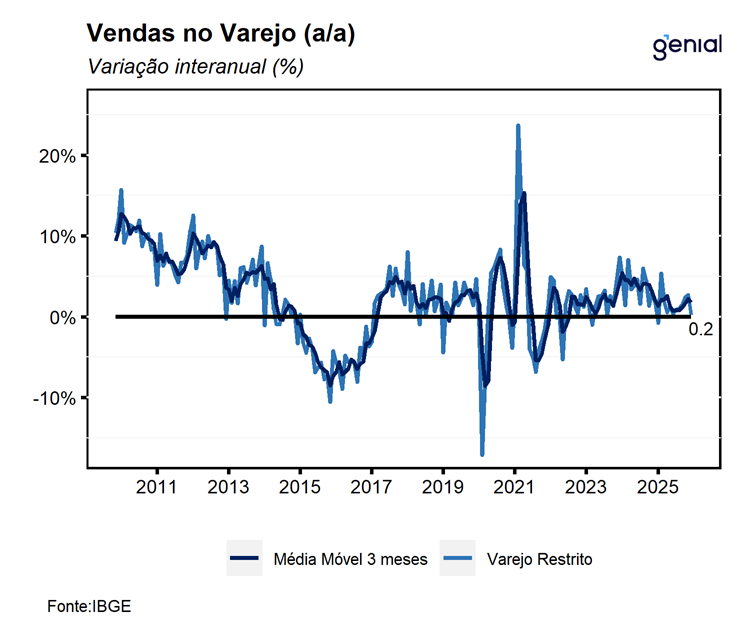

Em fevereiro, o volume de vendas do varejo (restrito) avançou 0,6% m/m, vindo melhor do que o esperado pelo mercado (0,9% m/m, Broadcast+), porém um pouco mais em linha com a nossa expectativa de alta de 0,8% m/m, renovando o nível mais elevado já registrado da série histórica. Com este resultado, o varejo dá continuidade ao avanço registrado em janeiro, de modo que, a sua média móvel trimestral desacelerou saiu de 0,4% para 0,2%, dando continuidade à sequência de 4 altas consecutivas registradas nos meses imediatamente anteriores. Na nossa avaliação, os números de hoje seguem corroborando a nossa expectativa de que, mesmo diante de um cenário macroeconômico bastante adverso, a economia brasileira deve permanecer resiliente ao longo de 2026, com um arrefecimento bastante gradual em relação ao ano passado. Já na comparação interanual, as vendas no varejo cresceram 0,2% a/a, ficando aquém do consenso de mercado de alta de 1,2% a/a (Broadcast+), porém mais em linha com a nossa expectativa de avanço de 0,7% a/a.

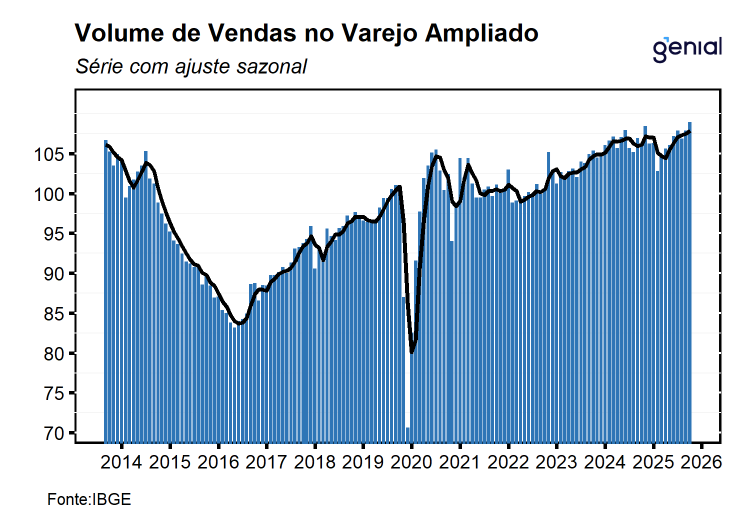

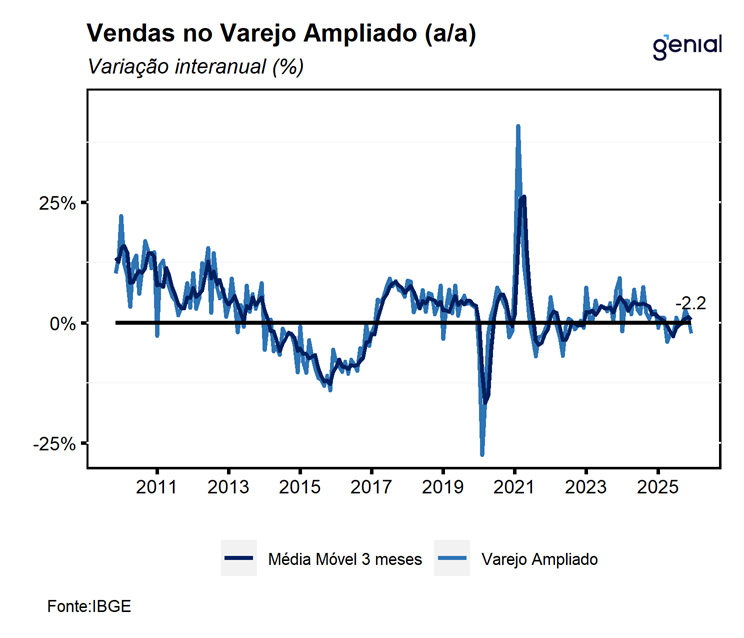

O varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Materiais de Construção; e Atacado de Produtos Alimentícios) avançou 1,0% m/m em fevereiro, dando continuidade à expansão de 0,9% m/m registrados no mês imediatamente anterior, de modo que, o indicador renovou o nível mais elevado já registrado em sua série histórica. Este resultado veio pior do que o esperado pelo mercado que tinha como projeção consensual um avanço de 1,8% a/a (Broadcast+) e abaixo da nossa expectativa para o mês de expansão de 2,6% m/m. Com esse resultado, a média móvel trimestral do varejo ampliado acelerou de 0,3% para 0,6%, deixando para trás uma sequência de três resultados consecutivos próximos à estabilidade nessa métrica, apontando para um início de ano mais robusto do setor. Na comparação interanual, o varejo ampliado apresentou recuo de 2,2% a/a, vindo significativamente pior do que o consenso de queda de 0,9% m/m (Broadcast+) e que a nossa projeção para o mês (-0,1% a/a).

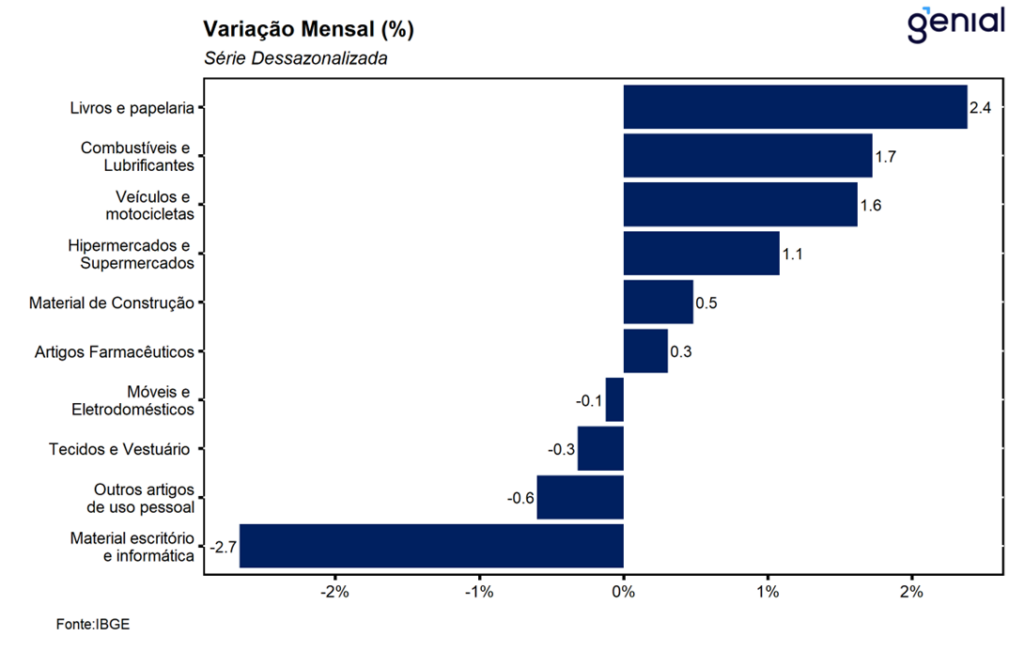

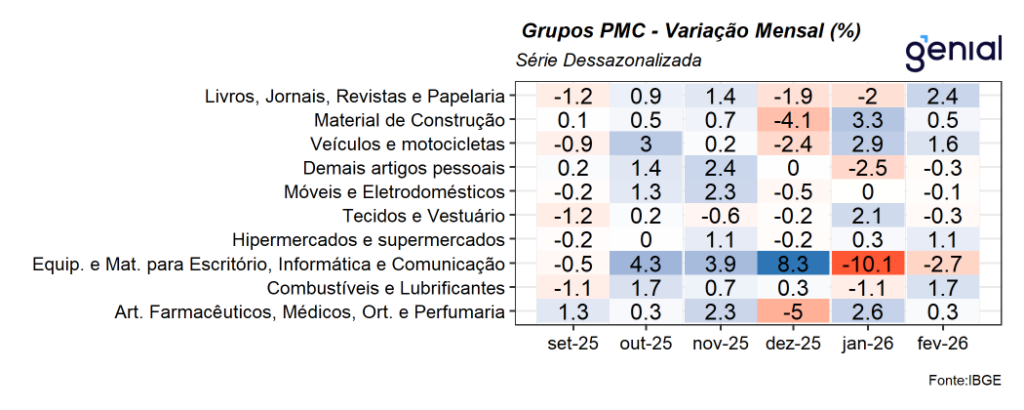

O avanço do varejo em fevereiro foi explicado pelas altas de 4 das 8 atividades pesquisadas, cujo equilíbrio entre taxas positivas e negativas também corrobora a nossa avaliação de que a atividade varejista, deve apresentar um desempenho moderado ao longo dos próximos meses devido ao cenário macroeconômico que ainda se mostra bastante adverso. Os principais destaques positivos ficaram por conta das altas observadas nas vendas de hipermercados e supermercados (1,1% m/m), segmento que compõe mais de 50% do índice, renovando o nível mais elevado já registrado em sua série histórica; livros, jornais, revistas e papelaria (2,4% m/m), interrompendo uma sequência de dois recuos consecutivos observados nos meses imediatamente anteriores; e combustíveis e lubrificantes (1,7% m/m), revertendo o recuo de 1,1% m/m observado em janeiro. Além disso, tivemos o avanço de 0,3% m/m nas vendas de artigos farmacêuticos, médicos, ortopédicos de perfumaria e cosméticos.

Entre as baixas, destacamos o recuo de 2,7% m/m nas vendas de equipamentos e material para escritório, informática e comunicação, dando continuidade ao recuo de 10,1% a/a do mês imediatamente anterior e devolve as altas observadas ao longo do último trimestre de 2025; das vendas de outros artigos de uso pessoal e doméstico (-0,6% m/m), compensando parcialmente o avanço de 0,8% m/m de janeiro; nas vendas de tecidos, vestuário e calçados (-0,3% m/m); e de -0,1% nas vendas de móveis e eletrodomésticos. Com relação ao varejo ampliado, o resultado no mês refletiu também a alta de 1,6% m/m nas vendas de veículos, motos, partes e peças e de 0,5% m/m de material de construção.

Com o resultado de fevereiro e as revisões nos meses anteriores, o varejo restrito se encontra 11,7% acima do nível registrado no pré-pandemia (fev/20), deixando um carrego estatístico de 0,9% para o primeiro trimestre e de 1,8% para o ano cheio. Já o varejo ampliado, encontra-se 7,9% acima do nível pré-Covid, deixando um carrego estatístico de 1,2% para o 1T26 e de 2,4% para o ano de 2026.

Em fevereiro, o desempenho mais fraco do que o antecipado refletiu, em grande medida, a devolução de parte da forte alta observada em janeiro nos segmentos mais ligados ao consumo discricionário. Ainda assim, avaliamos que o resultado segue consistente com o nosso cenário de arrefecimento gradual da economia ao longo dos próximos trimestres, ainda que com uma reaceleração no 1T26 em função do descasamento entre as políticas monetária e fiscal. Nesse sentido, entendemos que os números divulgados hoje permanecem compatíveis com a nossa expectativa de crescimento do PIB de 0,9% t/t no primeiro trimestre de 2026. Para o ano cheio, seguimos projetando uma desaceleração gradual da atividade ao longo dos trimestres seguintes, com o crescimento do PIB recuando de 2,3% em 2025 para 2,0% em 2026.