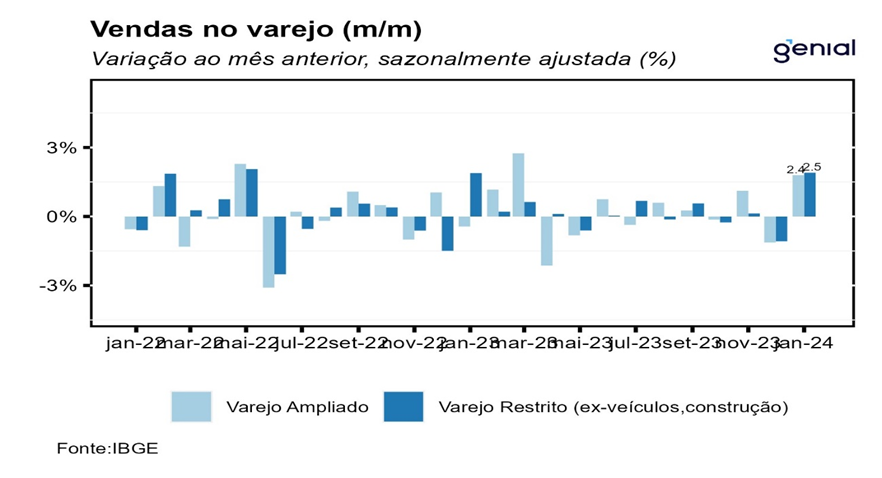

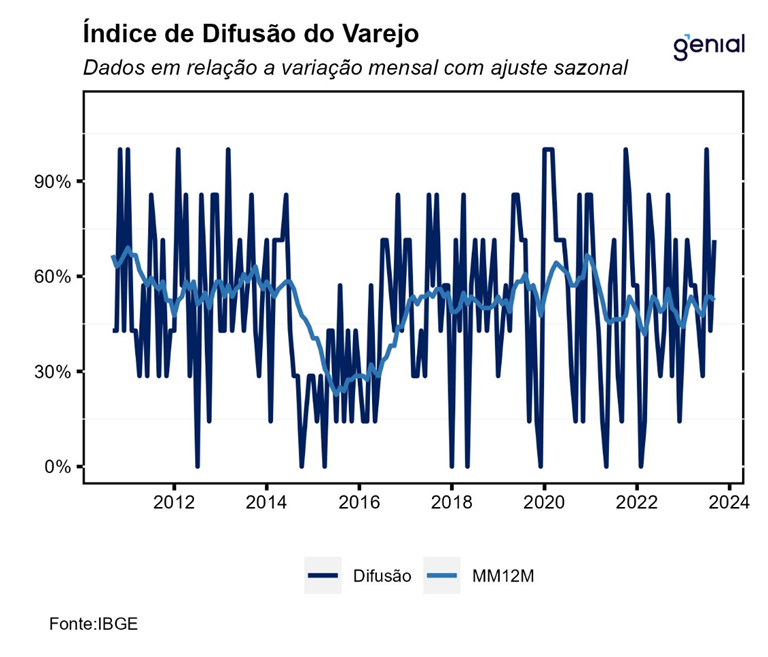

Em janeiro, o volume de vendas no setor varejista avançou 2,5% m/m em relação ao mês imediatamente anterior, melhor que o teto das estimativas de 1,7% m/m (Broadcast+). Ademais, a leitura de dezembro foi revisada de -1,3% m/m para -1,4 % m/m. Na comparação interanual, o volume de vendas do comércio apresentou alta de 4,3% a/a, também acima da mediana das expectativas de 0,9% a/a (Broadcast+). Vale destacar que as rupturas estruturais nas séries históricas da Pesquisa Mensal do Comércio (PMC), decorrentes de mudanças metodológicas no cálculo do indicador e por conta da pandemia, impõe dificuldades adicionais tanto na previsão do indicador quanto na interpretação do desempenho mensal dos seus dados ajustados sazonalmente.

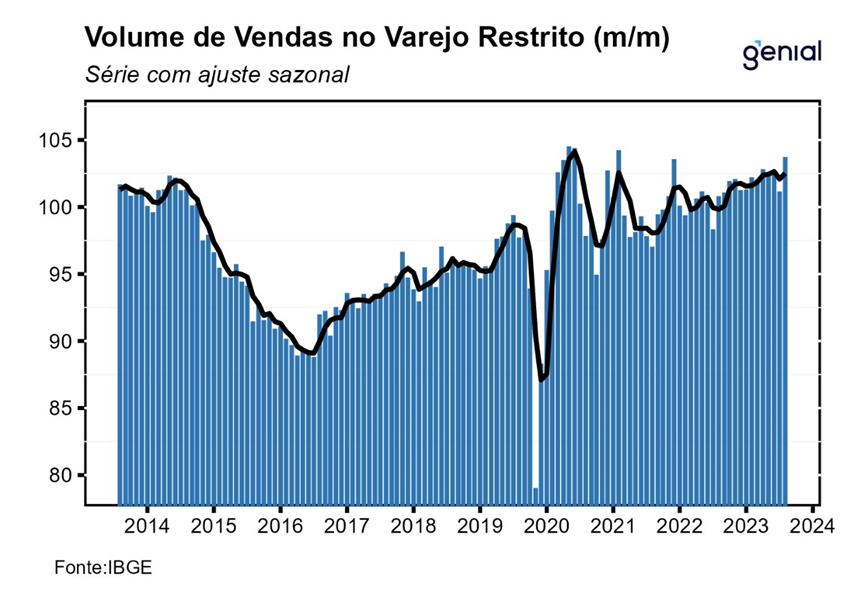

Com este resultado, o setor varejista acumulou alta de 1,8% em 12 meses. Dessa forma, o comércio varejista se encontra 5,7% acima do nível pré-pandemia e 0,8% abaixo do ponto mais elevado da série histórica (out/20). Vale ressaltar que em relação ao período pré-covid, os grupos pesquisados apresentaram heterogeneidade em seu desempenho, com destaque positivo para Supermercados e hipermercados e Combustíveis e lubrificantes, que se encontram 12,3% e 10,7% acima do nível pré-pandemia, respectivamente. Em contrapartida, grupos ligados ao consumo de bens discricionários apresentaram depreciação em relação ao patamar observado em fevereiro de 2020, com destaque para Tecidos, vestuário e calçados (-19,3%), Móveis e eletrodomésticos (-12,4%) e Outros artigos de uso pessoal (-11,0%) que se encontram substancialmente abaixo do patamar observado antes da pandemia.

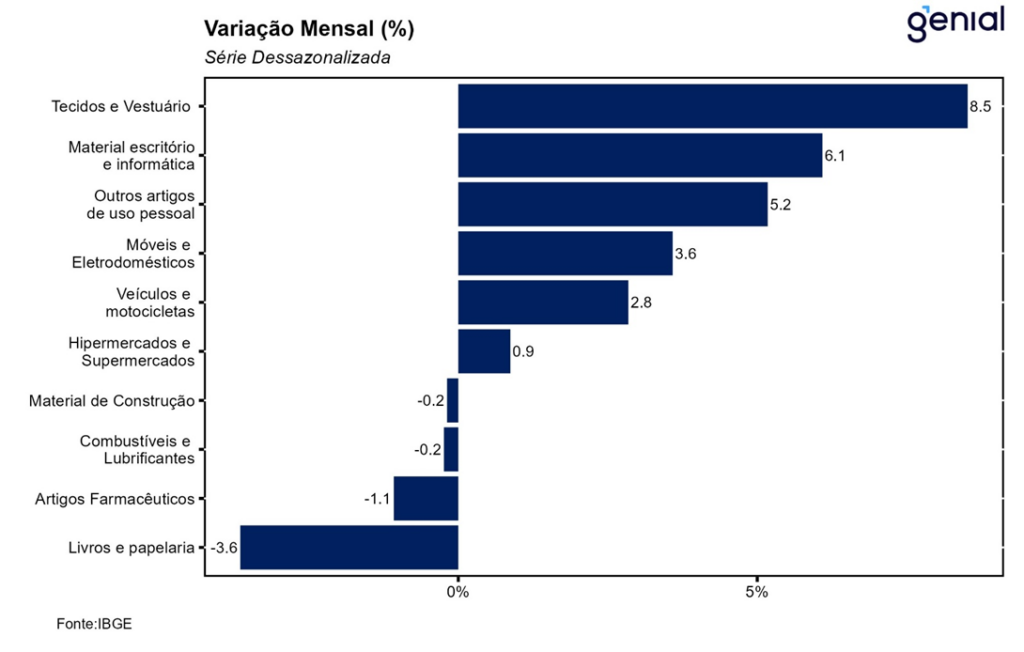

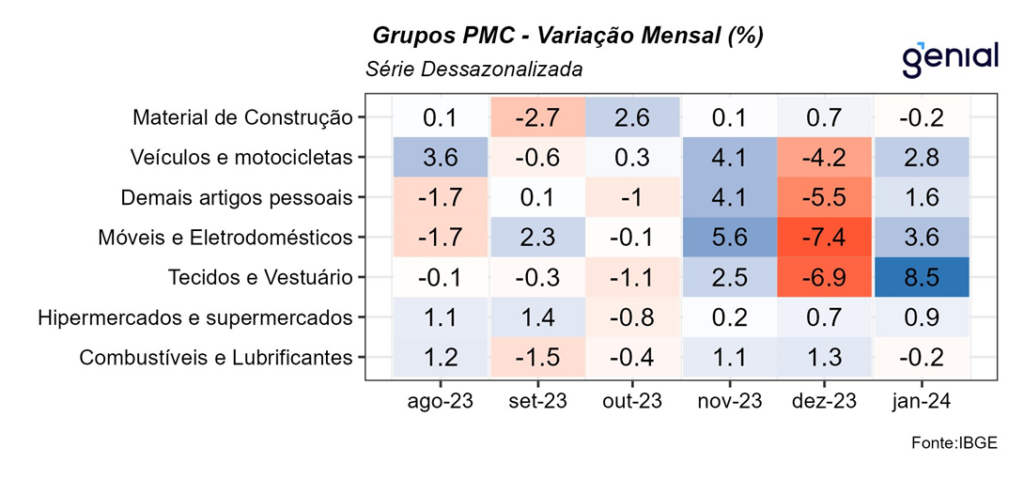

Ainda no que se refere ao varejo restrito, o resultado no mês refletiu o resultado positivo disseminado entre cinco das oito atividades pesquisadas. Nesse sentido, vale destacar Equipamentos e material para escritório, informática e comunicação (6,1% m/m), Móveis e eletrodomésticos (3,6% m/m), Outros artigos de uso pessoal e doméstico (5,2% m/m), Tecidos, vestuário e calçados (8,5% m/m) e Hiper, supermercados, produtos alimentícios, bebidas e fumo (0,9%). Por outro lado, Livros, jornais, revistas e papelaria (-3,6% m/m), Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (-1,1% m/m) e Combustíveis e lubrificantes (-0,2% m/m) apresentaram taxas negativas.

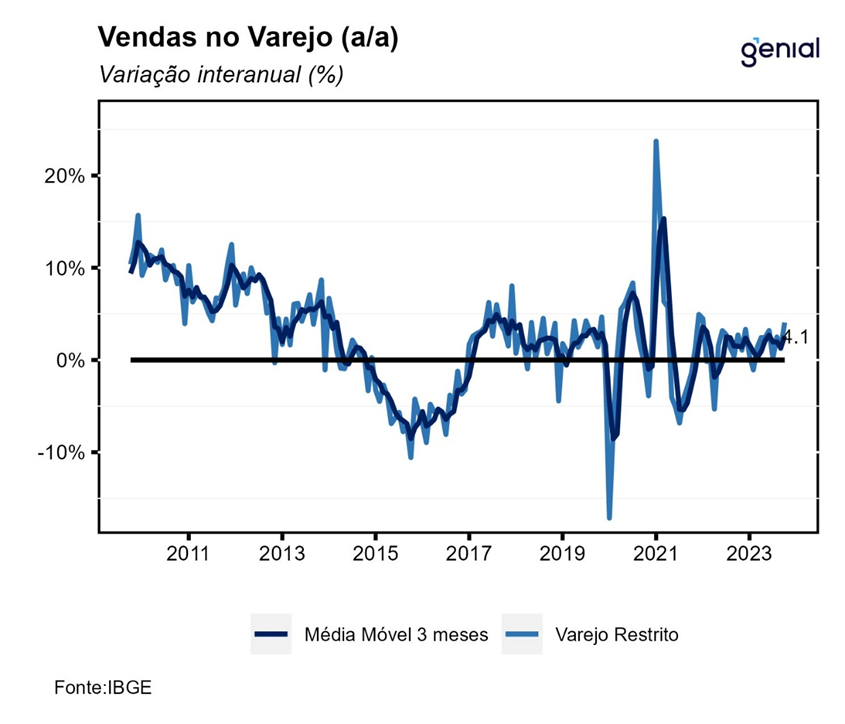

No que diz respeito a comparação interanual, o varejo restrito apresentou alta de 4,1% a/a, com predomínio de taxas positivas. Nesse contexto, Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (7,1% a/a), Hiper e supermercados, produtos alimentícios, bebidas e fumo (6,4% a/a), Equipamentos e material para escritório, informática e comunicação (4,3% a/a), Tecidos, Vestuário e Calçados (0,7% a/a), Combustíveis e lubrificantes (0,6% a/a) e Móveis e eletrodomésticos (0,3% a/a). Em contrapartida, Livros, jornais, revistas e papelaria (-9,0% a/a) e Outros artigos de uso pessoal e doméstico (-2,2% a/a) ficaram em território negativo.

Em relação as vendas no varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Material de Construção; e Atacado de Produtos Alimentícios), houve crescimento de 2,4% m/m frente ao mês de dezembro, melhor que a mediana das projeções de 0,5% m/m (Broadcast+). O resultado no mês refletiu o aumento de 2,8% m/m na variação mensal de Veículos e motos, partes e peças e pela queda de 0,2% m/m de Material de construção. Na comparação interanual, tanto o setor de Veículos e motos, partes e peças (11,9% a/a), quanto de Atacado de produtos alimentícios, bebidas e fumo (16,1% a/a) e Material de construção (0,4% a/a) apresentaram desempenho positivo.

Por fim, tal resultado mostra a resiliência da atividade econômica, sendo a primeira alta estatisticamente significativa desde setembro de 2023, quando o crescimento foi de 0,8%. Nesse contexto, cinco das oito atividades pesquisadas apresentaram desempenho positivo. Em relação ao mês anterior, vale destacar os segmentos que tiveram grande queda em dezembro, visto que as pessoas aproveitam a black Friday para realizar as compras de Natal por conta dos preços. Além disso, em janeiro, existe uma nova onda de promoções com queima de estoques. Assim, com o início do ciclo de flexibilização monetária, observa-se certa melhora na saúde financeira das famílias que, somada ao conjunto de medidas promovidas pelo governo de impulso fiscal e à resiliência do mercado de trabalho, deve contribuir para que o consumo das famílias seja um vetor de crescimento importante ao longo deste ano.