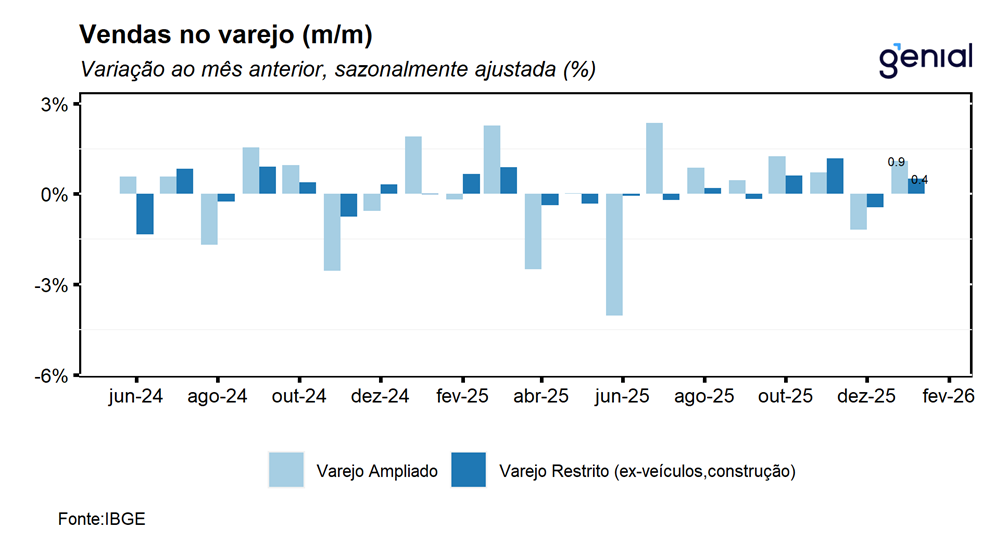

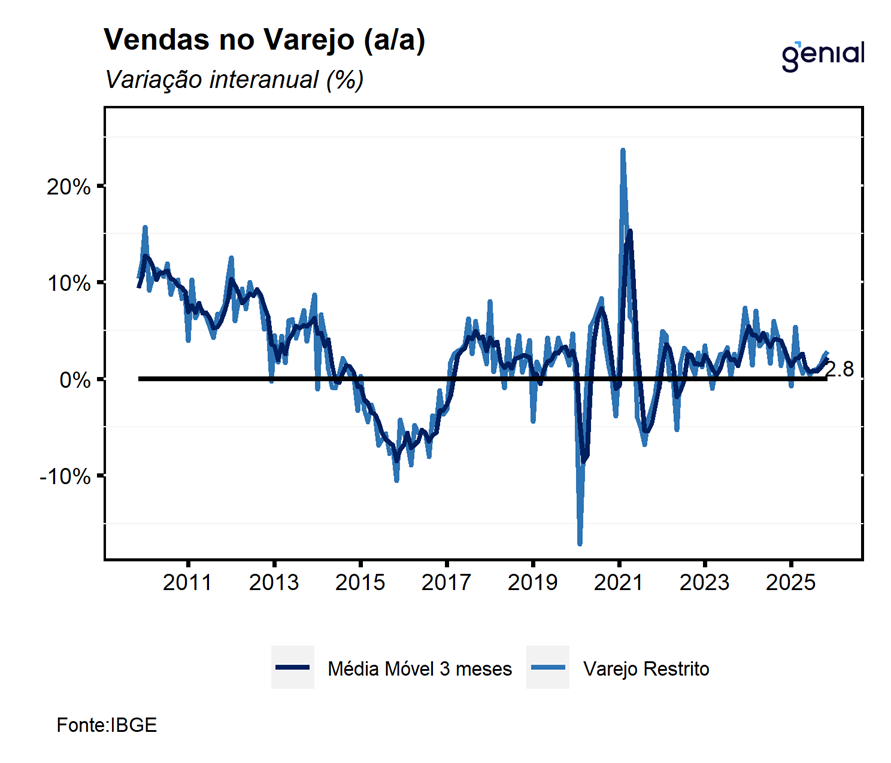

Em janeiro, o volume de vendas do varejo (restrito) avançou 0,4% m/m, vindo melhor do que o esperado pelo mercado (-0,1% m/m, Broadcast+) e acima também da nossa expectativa para o mês de recuo de 0,1% m/m, atingindo o nível mais elevado já registrado em sua série histórica. Com este resultado, a média móvel trimestral do varejo desacelerou de 0,4% para 0,3% no trimestre móvel encerrado em janeiro, reforçando a nossa avaliação de que, mesmo diante de um cenário macroeconômico bastante adverso, o processo de arrefecimento da economia tende a ocorrer de maneira bastante gradual e ordenada, embora possam ocorrer alguns “soluços” pontuais em alguns setores ou categorias. Já na comparação interanual, as vendas no varejo cresceram 2,8% a/a, ficando acima do consenso de mercado de alta de 1,7% a/a (Broadcast+) e do que a nossa projeção para o mês de avanço de 1,6% a/a.

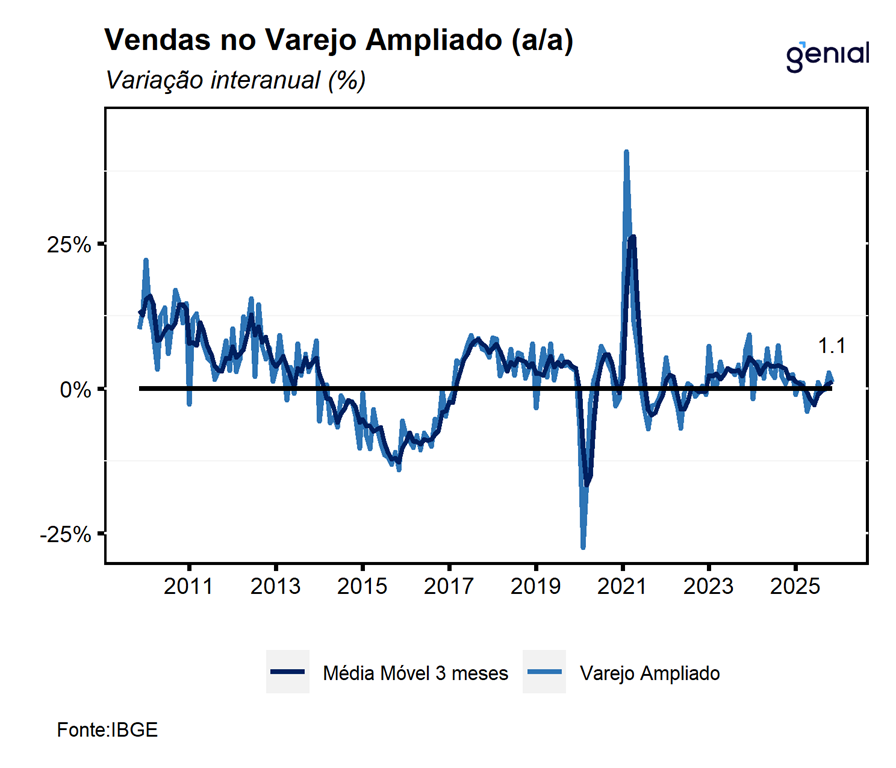

O varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Materiais de Construção; e Atacado de Produtos Alimentícios) avançou 0,9% m/m em janeiro, revertendo parcialmente o recuo de 1,0% m/m observado no mês imediatamente anterior, superando o teto das projeções de mercado (Broadcast+) e a nossa expectativa para o mês ambas de alta de 0,7% m/m. Com isso, a média móvel trimestral do varejo ampliado, ficou estável em 0,2%, reforçando a leitura de arrefecimento gradual da economia. Na comparação interanual, o varejo ampliado registrou alta de 1,1% a/a, ficando significativamente acima da projeção consensual de mercado (0,2% a/a, Broadcast+), porém mais em linha com a nossa expectativa para o mês (0,9% a/a).

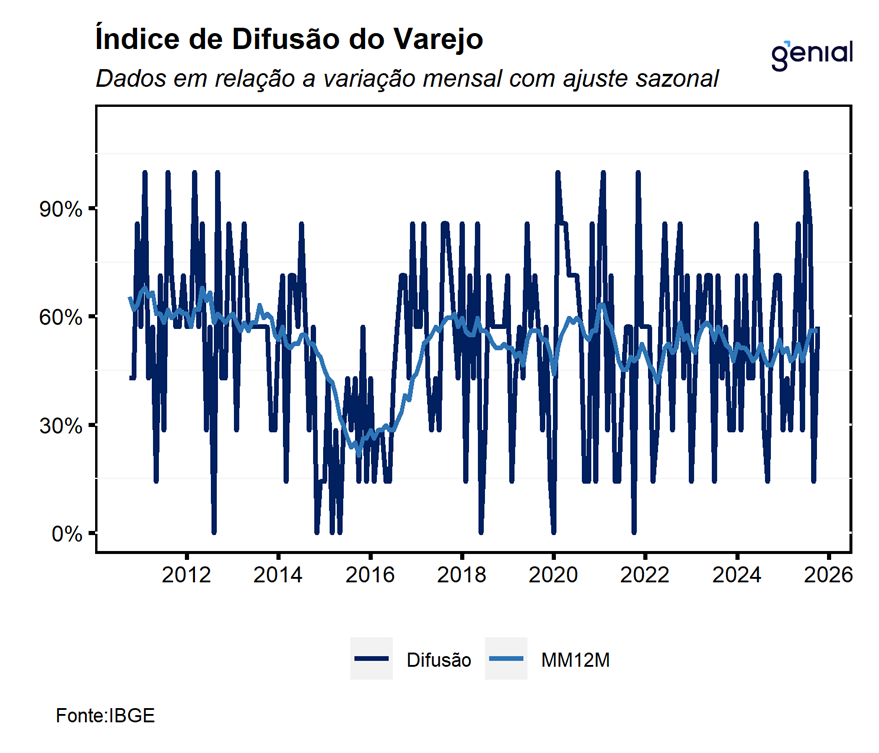

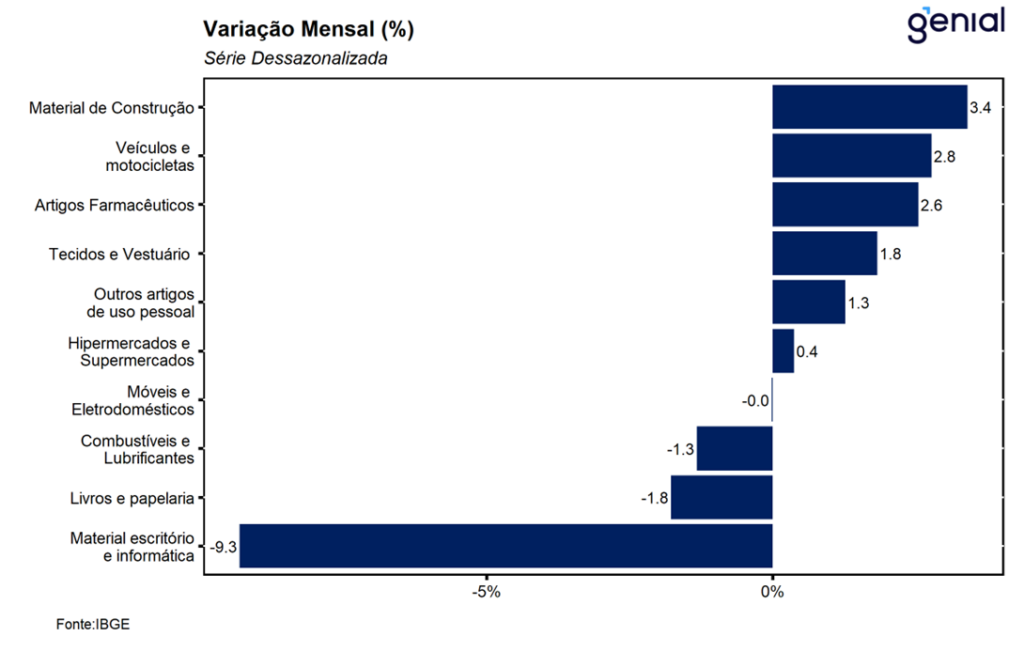

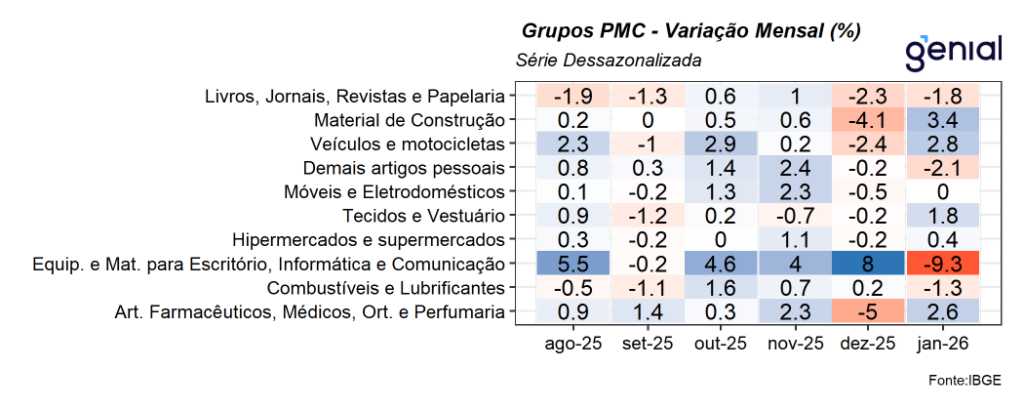

O avanço do varejo em janeiro foi explicado pelas altas de 4 das 8 atividades pesquisadas, cujo equilíbrio entre taxas positivas e negativas também corrobora a nossa avaliação de que a atividade varejista, embora tenha surpreendido com uma expansão no mês, segue com um desempenho moderado frente a um cenário mais adverso. Os principais destaques positivos ficaram por conta das altas observadas nas vendas de hipermercados e supermercados (0,4% m/m), segmento que compõe mais de 50% do índice; tecidos, vestuário e calçados (1,8% m/m), interrompendo uma sequência de duas quedas consecutivas; e artigos farmacêuticos, médicos e ortopédicos (2,6% m/m), que reverteu parcialmente o recuo de 5,0% m/m observado no final do ano passado. O segmento de vendas de outros artigos de uso pessoal e doméstico registrou avanço de 1,3% m/m, revertendo parcialmente o recuo de 1,7% m/m registrado no mês de dezembro. Entre as baixas, destacamos os desempenhos negativos nas vendas de equipamentos e matéria para escritório, informática e comunicação (-9,3% m/m), interrompendo uma sequência de três altas consecutivas observadas nos meses imediatamente anteriores, e de -1,3% m/m nas vendas de combustíveis e lubrificantes, que também interrompeu uma sequência de três avanços consecutivos. Com relação ao varejo ampliado, o resultado no mês refletiu também a alta de 3,4% m/m nas vendas de Material de construção, que foram acompanhadas do avanço de 2,8% m/m nas vendas de Veículos, motos, partes e peças.

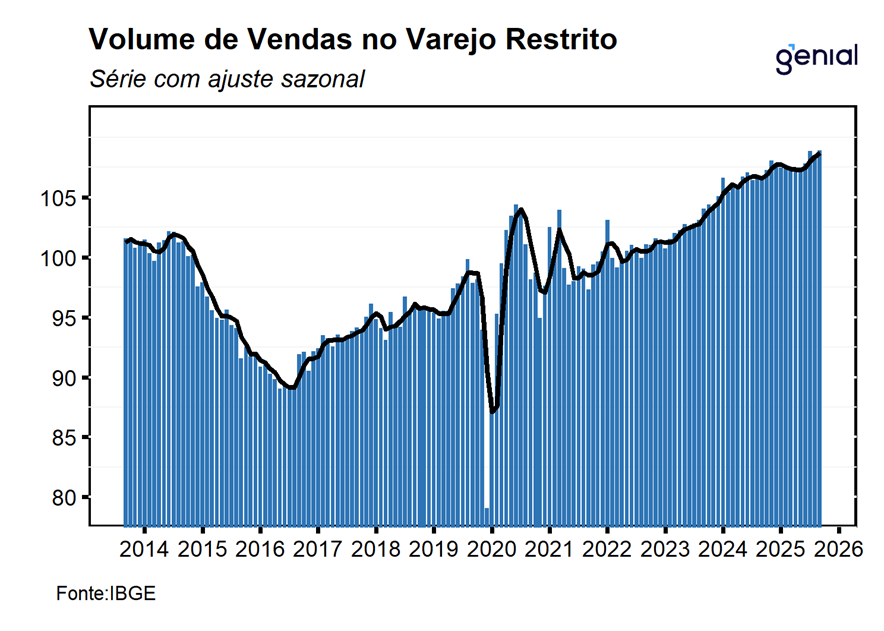

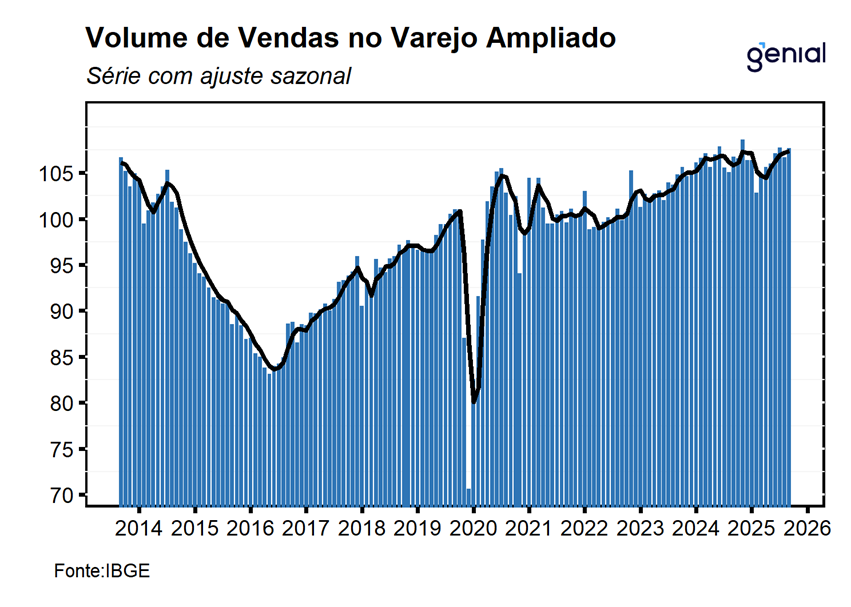

Com o resultado de janeiro e as revisões nos meses anteriores, o varejo restrito se encontra 11,0% acima do nível registrado no pré-pandemia (fev/20), deixando um carrego estatístico de 0,5% para o primeiro trimestre e de 1,2% para o ano cheio. Já o varejo ampliado, encontra-se 6,6% acima do nível pré-Covid, deixando um carrego estatístico de 0,5% para o 1T26 e de 1,3% para o ano de 2026.

Em janeiro, as vendas do varejo indicam um início de ano mais favorável do que o antecipado pelo mercado, somando-se à surpresa observada na Pesquisa Industrial Mensal, que também apontou nessa direção. Apesar do desempenho melhor do que o esperado, seguimos avaliando esses resultados com certa cautela, uma vez que o descasamento entre as políticas monetária e fiscal aumenta as incertezas quanto ao desempenho da economia, especialmente nos setores mais sensíveis ao ciclo de crédito. Ainda assim, os indicadores divulgados até o momento seguem corroborando nosso cenário de reaceleração da atividade no início do ano, refletindo as medidas de estímulo à demanda implementadas nos últimos meses. Dessa forma, mantemos nossa projeção de crescimento do PIB de 0,9% t/t no 1T26. Para o ano cheio, seguimos esperando desaceleração gradual ao longo dos trimestres seguintes, com o crescimento do PIB passando de 2,3% em 2025 para 2,0% em 2026.