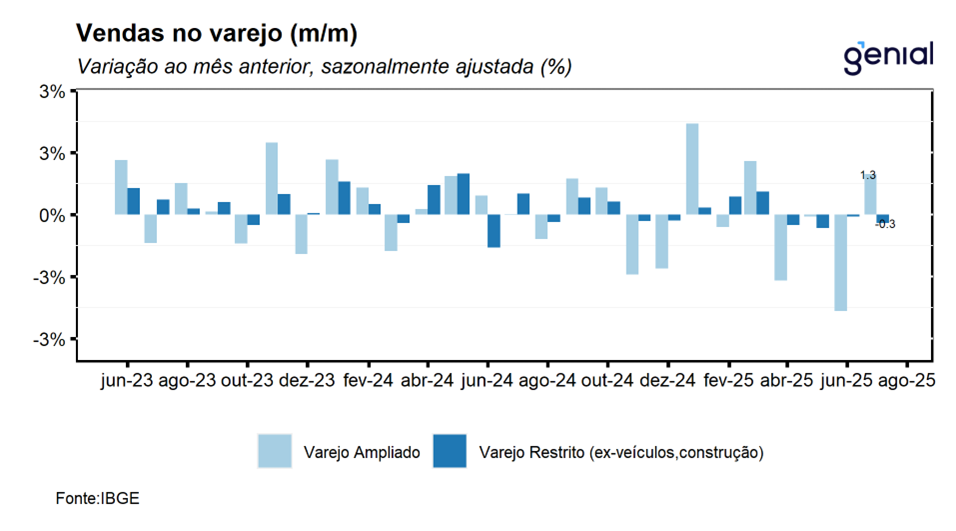

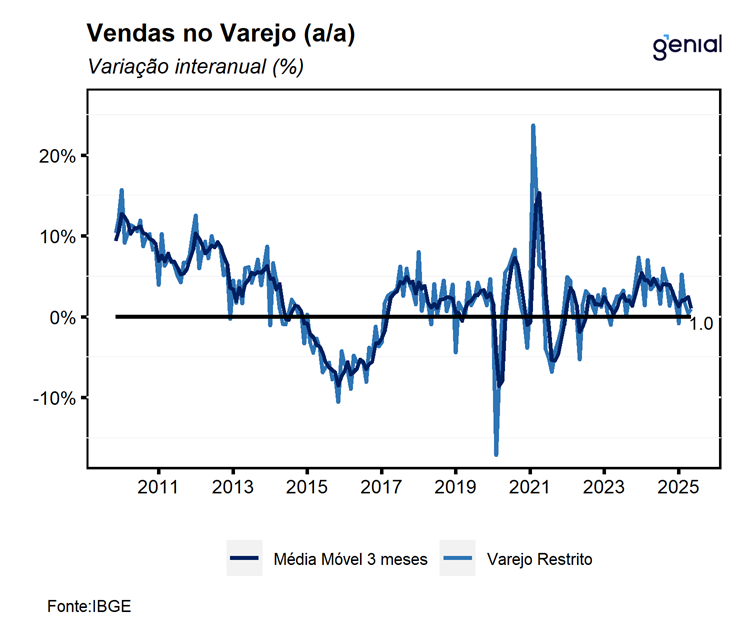

Em julho, o volume de vendas do varejo recuou 0,3% m/m, em linha com a mediana do mercado (Broadcast+), mas ligeiramente abaixo da nossa projeção de -0,2% m/m. Com isso, o setor acumula quatro meses consecutivos de queda, após a expressiva expansão registrada no primeiro trimestre, quando a série alcançou o maior nível de sua história. Apesar dessa sequência negativa, a média móvel trimestral manteve o mesmo ritmo de junho, com leve contração de 0,3%, reforçando nossa avaliação de que o arrefecimento da atividade deve ocorrer de forma gradual, em meio ao descompasso entre uma política monetária ainda restritiva e uma política fiscal expansionista. Na comparação interanual, as vendas avançaram 1,0% a/a, resultado superior ao esperado pelo mercado (0,8% a/a, Broadcast+) e em linha com a nossa projeção.

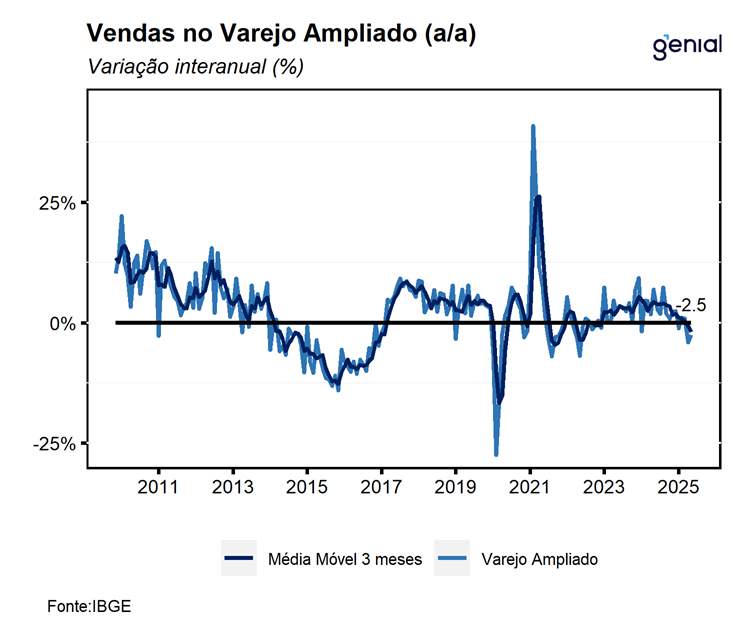

O varejo ampliado — que abrange Veículos, Motos, Partes e Peças; Materiais de Construção; e Atacado de Produtos Alimentícios — avançou 1,3% m/m em julho, interrompendo a sequência de três quedas consecutivas. O resultado superou tanto o consenso de mercado (0,8% m/m, Broadcast+) quanto a nossa projeção (0,9% m/m). A alta reflete, em grande medida, a compensação das fortes retrações registradas no mês anterior nas vendas de veículos, motos, partes e peças (-3,8% m/m) e de materiais de construção (-2,5% m/m), que passaram a crescer 1,8% m/m e 0,4% m/m, respectivamente. Ainda assim, a média móvel trimestral do varejo ampliado permanece em queda, mais intensa do que a observada no varejo restrito, evidenciando que os segmentos mais dependentes do crédito vêm sendo mais fortemente impactados pela política monetária contracionista. Na comparação interanual, as vendas recuaram 2,5% a/a, resultado pior que o esperado pelo mercado (-1,6% a/a, Broadcast+) e também abaixo da nossa projeção (-1,7% a/a).

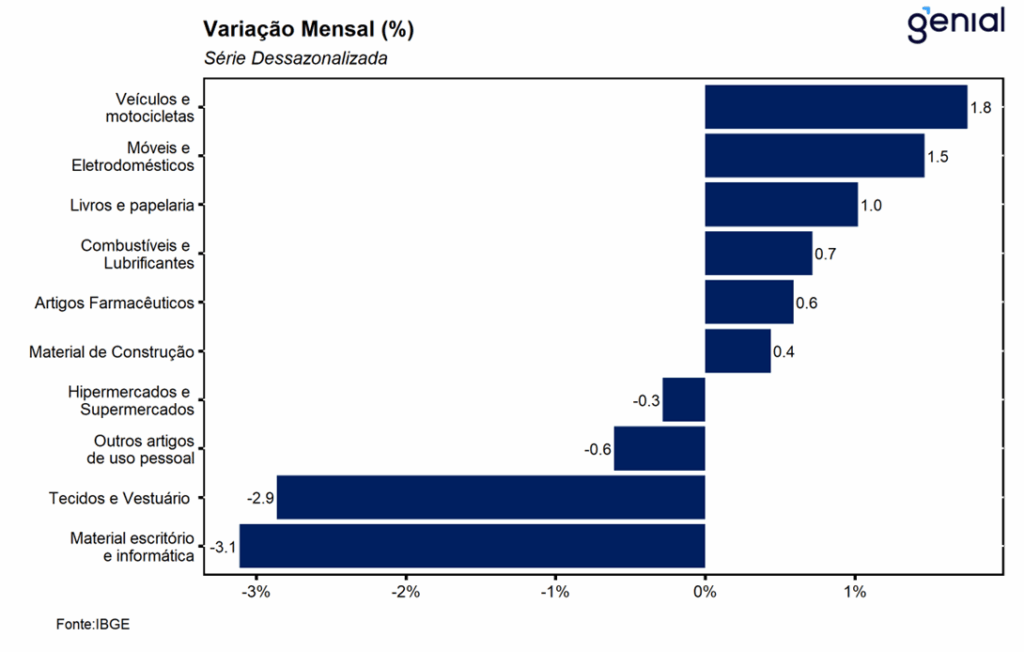

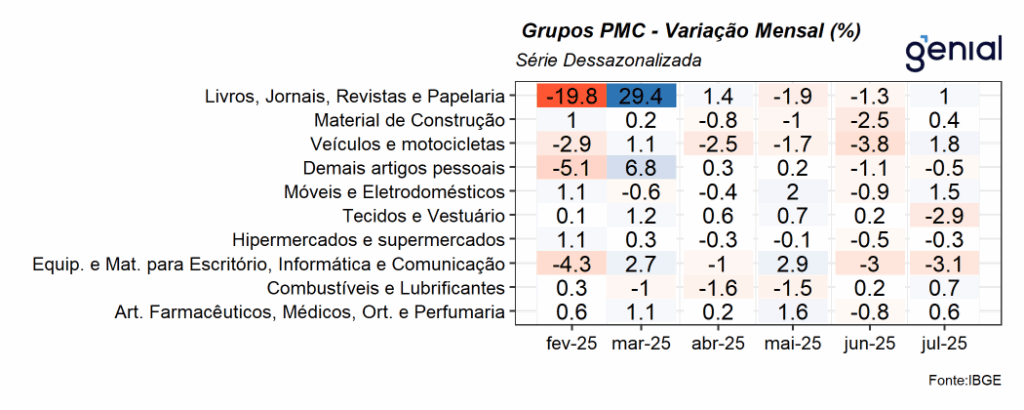

O recuo do varejo em julho foi explicado pela contração em quatro das oito atividades pesquisadas. Entre as quedas, destacaram-se Equipamentos e material para escritório, informática e comunicação (-3,1% m/m), Tecidos, vestuário e calçados (-2,9% m/m) e Hiper, supermercados, produtos alimentícios, bebidas e fumo (-0,5% m/m). Este último, que responde por mais da metade do índice, acabou evitando uma retração ainda mais intensa do varejo restrito. No lado positivo, Móveis e eletrodomésticos avançaram 1,5% m/m, revertendo a queda de 0,9% m/m do mês anterior, enquanto Livros, jornais, revistas e papelaria cresceram 1,0% m/m, após duas quedas consecutivas. Em nossa avaliação, o desempenho desses segmentos pode ter sido impulsionado por campanhas de vendas on-line realizadas no mês, sugerindo que o movimento tenha caráter mais pontual e não altera a perspectiva de maior desaceleração nos setores mais dependentes do crédito, em contraste com aqueles mais atrelados à expansão da renda.

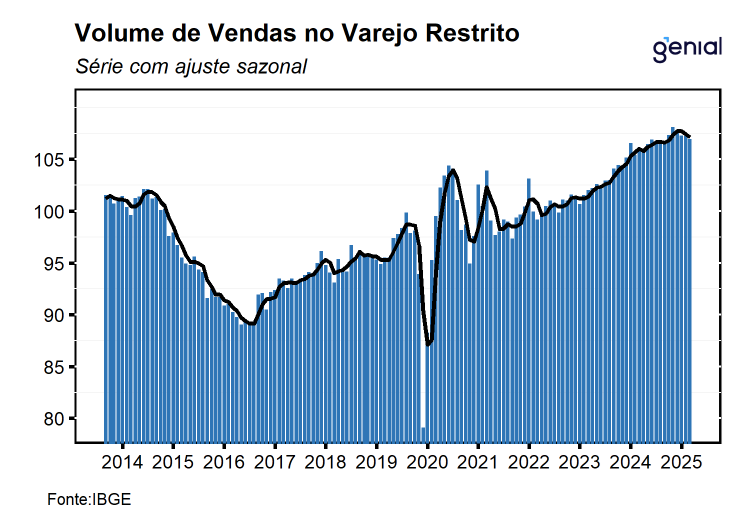

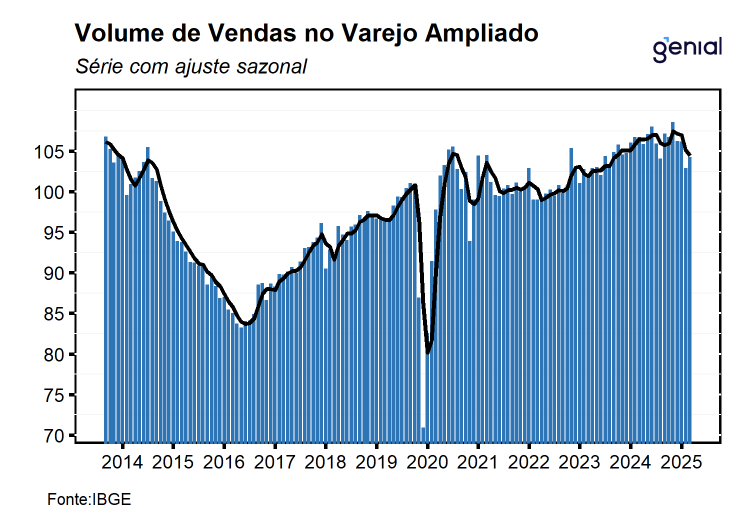

Com o resultado de julho e as revisões feitas nos meses anteriores, o varejo restrito encontra-se 9,0% acima no nível registrado no pré-pandemia (fev/20), deixando um carrego estatístico de -0,5% para o 3T25 e de 1,4% para o ano cheio. Já o varejo ampliado, encontra-se 3,3% acima do nível pré-pandemia, deixando um carrego estatístico de -0,8% para o 3T25 e de -0,6% para 2025.

Em nossa avaliação, os dados recentes confirmam que a economia brasileira entrou em trajetória de arrefecimento a partir do 2T25. Ainda assim, o setor mostra resiliência diante do elevado patamar de juros, sustentado por um consumo doméstico robusto, favorecido pelo mercado de trabalho aquecido e por uma política fiscal expansionista. Assim, projetamos que a desaceleração ocorrerá de forma gradual nos próximos meses e, diferentemente do observado no ano passado, não esperamos revisões altistas para a estimativa de crescimento do PIB em 2025. Com os números de hoje, mantemos nossa projeção de alta de 0,5% t/t no 3T25, o que levaria a uma expansão de 2,3% no ano.