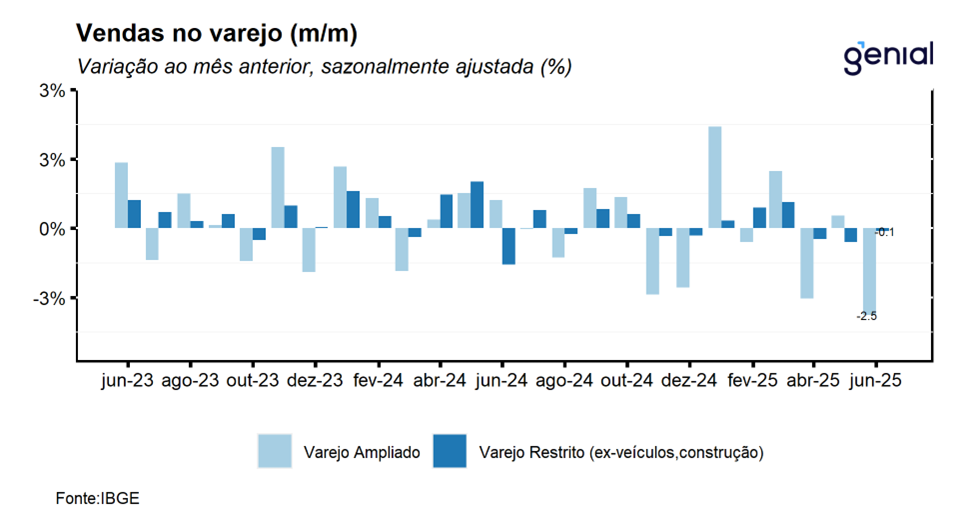

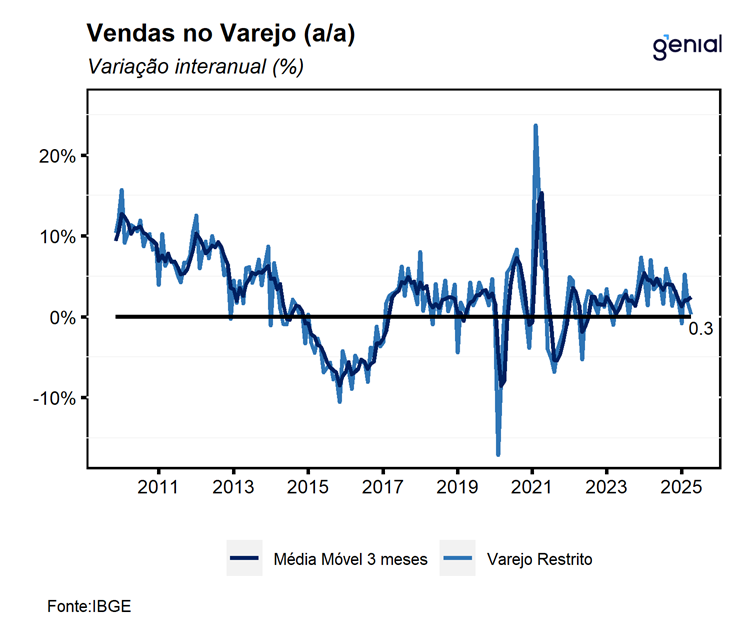

Em junho, o volume de vendas no setor varejista registrou recuo de 0,1% m/m, vindo pior do que o consenso de mercado (0,8% m/m, Broadcast+) e do que a nossa projeção (0,7% m/m). Com este resultado, o comércio dá continuidade aos recuos observados nos dois meses imediatamente anteriores, após ter acumulado forte expansão ao longo do primeiro trimestre de 2025, período no qual atingiu o nível mais elevado já registrado em sua série histórica. Apesar do recuo nos três meses que compõem o segundo trimestre, a atividade varejista ainda registrou alta de 0,1% t/t em comparação ao 1T25, corroborando a nossa perspectiva de que o processo de arrefecimento da economia brasileira ocorrerá de maneira gradual. Já na comparação interanual, as vendas tiveram alta de 0,3% a/a, ficando significativamente aquém do consenso de mercado, que tinha como projeção uma alta de 2,7% a/a (Broadcast+) e do que a nossa projeção de 2,5% a/a de alta.

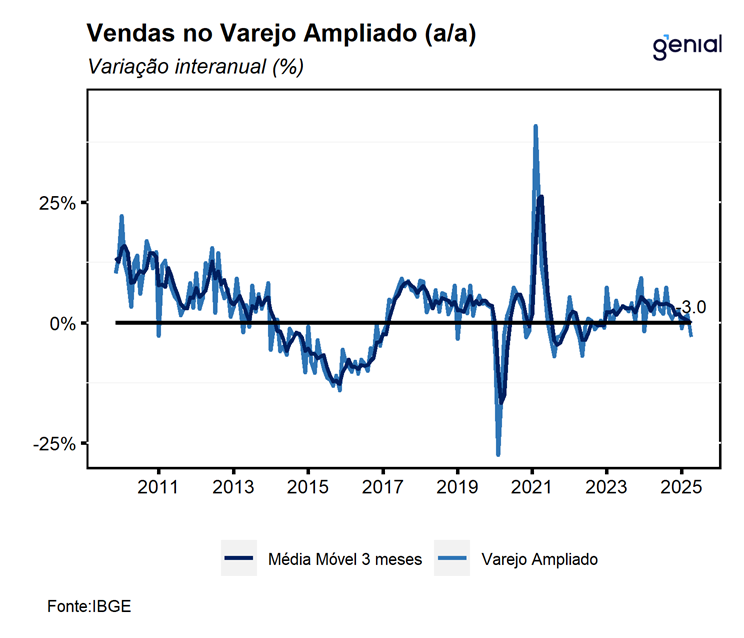

Por sua vez, o varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Material de Construção; e Atacado de Produtos Alimentícios) registrou contração ainda mais significativa no mês (-2,5% m/m), revertendo a alta de 0,4% m/m observada em maio e veio pior do que o esperado pelo piso das estimativas de mercado (-0,9% m/m, Broadcast+) e do que a nossa projeção -0,2% m/m para o período. Diferentemente do conceito restrito, na comparação trimestral, o varejo ampliado registrou queda de 1,7% t/t, refletindo as quedas de 2,8% t/t nas vendas de veículos, motos, partes e peças e de -1,9% t/t de material de construção, segmentos mais dependentes do crédito que acabam sendo impactados de maneira mais significativa pela política monetária contracionista. Na comparação interanual, houve recuo de 3,0% a/a, também ficando abaixo do piso das estimativas de mercado (-0,8% a/a, Broadcast+).

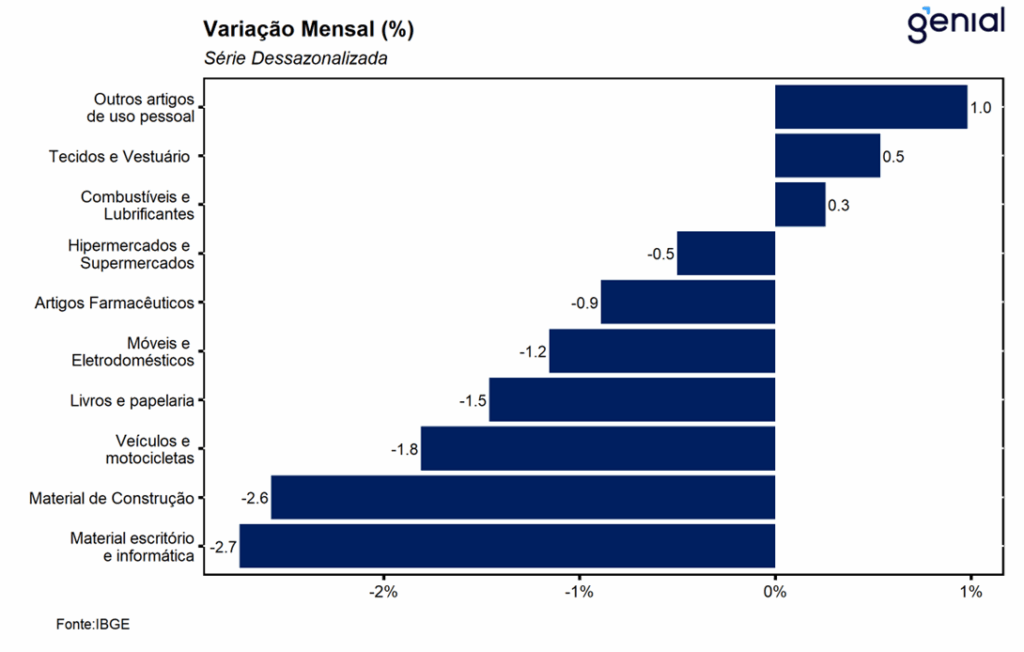

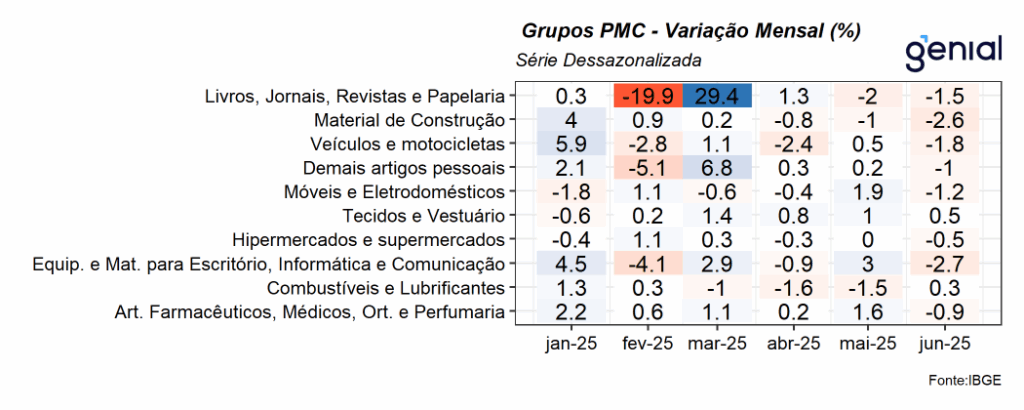

O recuo da atividade varejista no mês foi derivado da contração de cinco das oito atividades pesquisadas. Entre as quedas, os principais destaques ficaram por conta das vendas de Equipamentos e material para escritório, informática e comunicação (-2,7% m/m); Móveis e eletrodomésticos (-1,2% m/m); e Hiper, supermercados, produtos alimentícios, bebidas e fumo (-0,5% m/m), sendo este o responsável por mais da metade do índice e contribuiu para evitar uma queda ainda mais significativa do varejo restrito no mês. Na ponta positiva, os destaques ficaram por conta das altas observadas nas vendas de Outros artigos de uso pessoal e doméstico (1,0% m/m) e Tecidos, vestuário e calçados (0,5% m/m), sugerindo que o bom desempenho do mercado de trabalho ainda impulsiona alguns segmentos do varejo, mesmo diante de um cenário macroeconômico significativamente adverso.

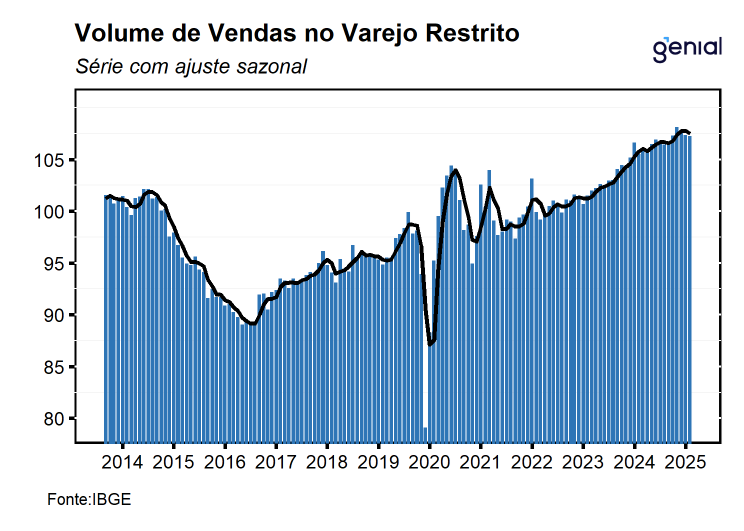

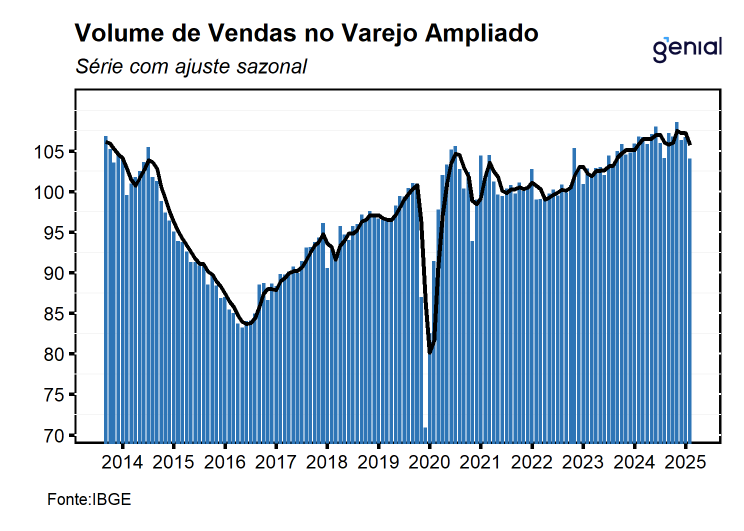

Com o resultado de junho e as revisões feitas nos meses anteriores, o varejo restrito encontra-se 9,3% acima no nível registrado no pré-pandemia (fev/20), deixando um carrego estatístico de -0,2% para o 3T25 e de 1,6% para o ano cheio. Já o varejo ampliado, encontra-se 3,1% acima do nível pré-pandemia, deixando um carrego estatístico de -1,5% para o 3T25 e de -0,5% para 2025.

Em nossa avaliação, embora o desempenho do setor varejista indique que o setor iniciou uma trajetória de desaceleração ao longo do 2T25, seguimos avaliando que o setor segue resiliente, se encontrando ainda próximo do patamar mais elevado da sua série histórica, mesmo diante de um contexto macroeconômico bastante adverso. Dessa forma, avaliamos que a leitura de junho corrobora a nossa perspectiva de arrefecimento gradual da economia brasileira ao longo dos próximos trimestres, de modo que, diferentemente do ano passado, não devemos ser surpreendidos com revisões altistas para a estimativa de expansão do PIB no ano. Por ora, mantemos a nossa projeção de expansão do PIB no 2T25 em 0,5% t/t, porém dadas as leituras negativas da indústria e do varejo para o mês de junho, adicionamos um viés baixista para esse número, a ser revisado após a divulgação da leitura de serviços no dia de amanhã. Para o ano, também adicionamos um viés baixista para a nossa expectativa de crescimento do PIB de 2,4%.