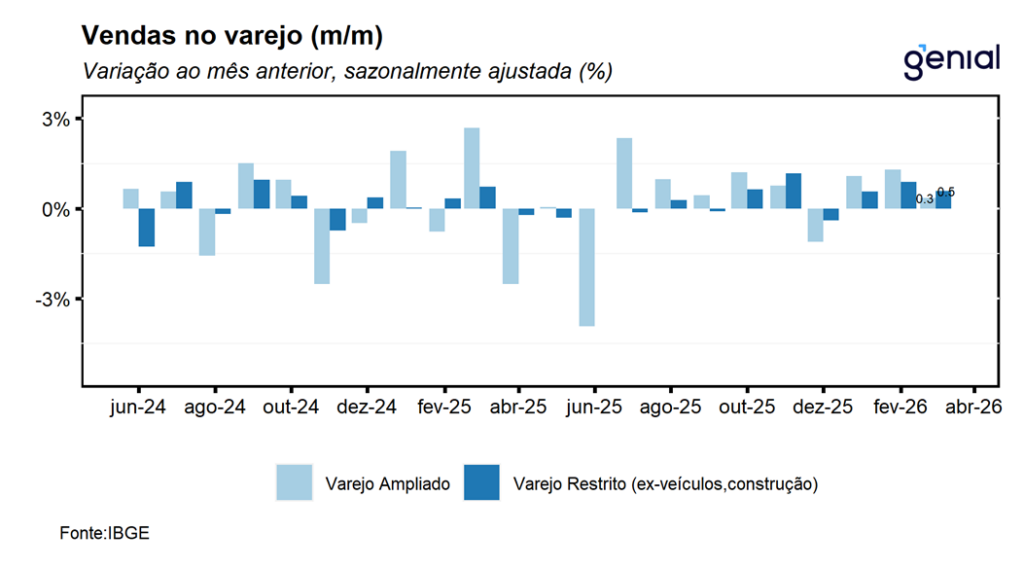

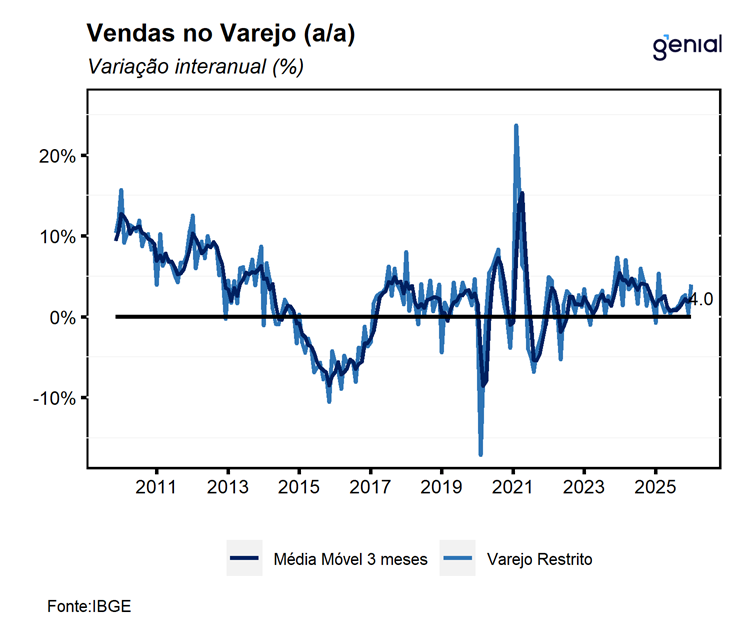

Em março, o volume de vendas do varejo (restrito) avançou 0,5% m/m, vindo melhor do que o esperado pelo mercado (0,1% m/m, Broadcast+) e superou também a nossa expectativa para o mês de contração de 0,2% m/m. Com este resultado, na série com ajuste sazonal, o varejo renova o nível mais elevado já registrado em sua série histórica ao dar continuidade à sequência de duas altas consecutivas observadas nos meses imediatamente anteriores, de modo que, a sua média móvel trimestral saiu de um avanço de 0,3% para 0,6% na passagem de fevereiro para março. Na nossa avaliação, os números de hoje confirmam a nossa expectativa de que, mesmo diante de um cenário macroeconômico bastante adverso, a economia brasileira deve seguir resiliente ao longo de 2026, com destaque para uma aceleração do PIB no 1T26. Na comparação interanual, o varejo registrou expansão de 4,0% a/a ficando significativamente acima do esperado pelo mercado, cuja mediana das projeções era de 2,8% a/a (Broadcast+) e também melhor do que a nossa expectativa para o mês de expansão de 2,5% a/a.

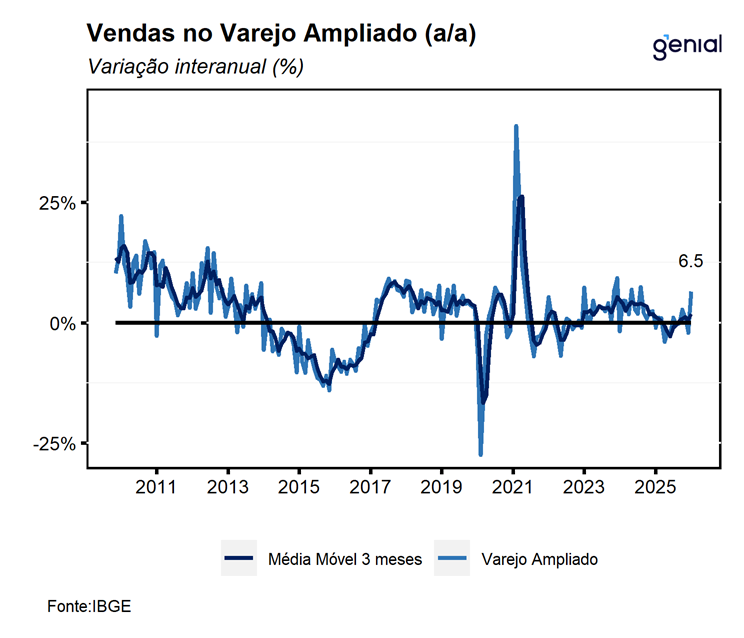

O varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Materiais de Construção; e Atacado de Produtos Alimentícios) avançou 0,3% m/m em março, dando continuidade à expansão de 1,1% m/m registrados no mês imediatamente anterior, de modo que, o indicador também renovou o nível mais elevado já registrado em sua série histórica. Este resultado veio melhor do que o esperado pelo mercado que tinha como projeção consensual um avanço de 0,2% a/a (Broadcast+) e acima da nossa expectativa para o mês de alta de 0,1% m/m. Com esse resultado, a média móvel trimestral do varejo ampliado acelerou de 0,3% para 0,8%, reforçando uma tendência de recuperação da atividade varejista neste início de ano, refletindo, a nosso ver, o impacto das medidas de impulso à demanda em um ambiente marcado por um mercado de trabalho resiliente. Na comparação interanual, o varejo ampliado apresentou avanço de 6,5% a/a, vindo melhor do que o esperado pelo consenso de mercado (6,0% a/a, Broadcast+) e acima da nossa expectativa para o mês de expansão de 6,1% a/a.

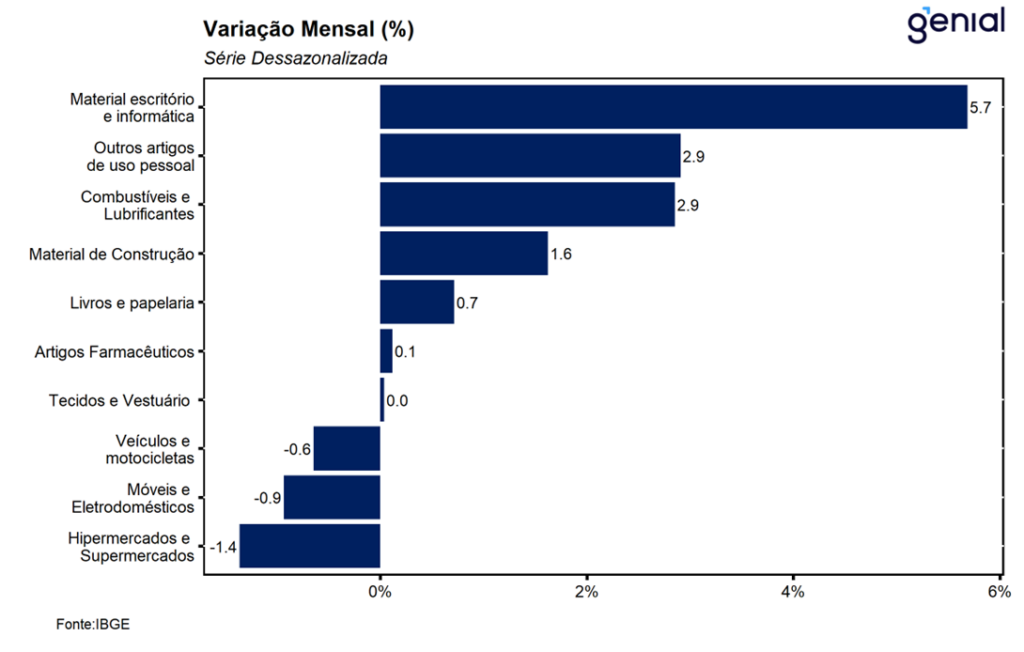

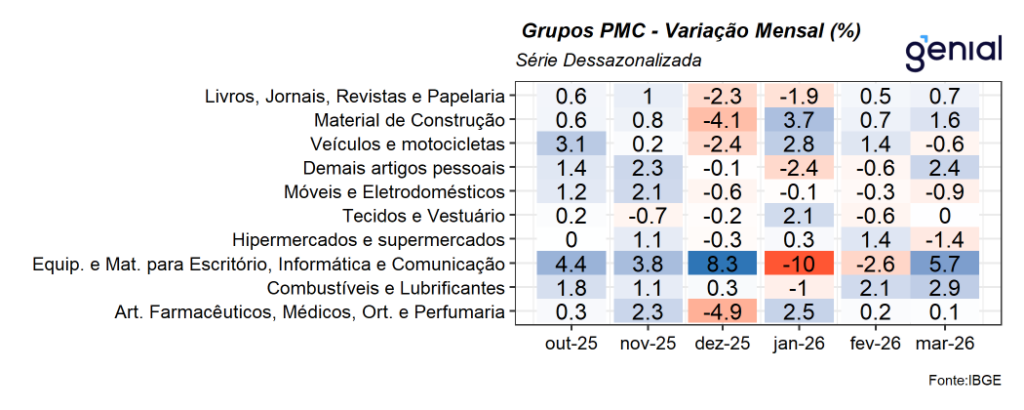

O avanço do varejo em março foi explicado pelas altas de 5 das 8 atividades pesquisadas. Os principais destaques positivos ficaram por conta dos avanços observados nas vendas de Equipamentos e material para escritório, informática e comunicação (5,7% m/m), interrompendo uma sequência de dois recuos consecutivos observados nos meses imediatamente interiores e reverteu, ainda que parcialmente, o recuo acumulado de 12,3% registrado nesse período; e de 2,9% m/m nas vendas de Combustíveis e lubrificantes, dando continuidade à expansão de 2,1% m/m observados no mês de fevereiro, de modo que, o indicador atingiu o nível mais elevado desde out/22. As demais altas ficaram por conta dos avanços observados nas vendas de Livros, jornais, revistas e papelaria (0,7% m/m) e Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (0,1% m/m). Por fim, vale ressaltar a estabilidade observada na atividade de Tecidos, vestuário e calçados (0,0% m/m).

Entre as baixas, destacamos o recuo de 1,4% m/m nas vendas nos Hiper, supermercados, produtos alimentícios, bebidas e fumo (-1,4% m/m), cuja relevância sobre o índice impediu que o varejo restrito apresentasse um avanço ainda mais significativo no mês; e de -0,9% m/m nas vendas de Móveis e eletrodomésticos, dando continuidade à sequência de três recuos consecutivos observados nos meses imediatamente anteriores.Com relação ao varejo ampliado, o resultado no mês refletiu também a alta de 1,6% m/m nas vendas de veículos, motos, partes e peças e de 0,5% m/m de material de construção.

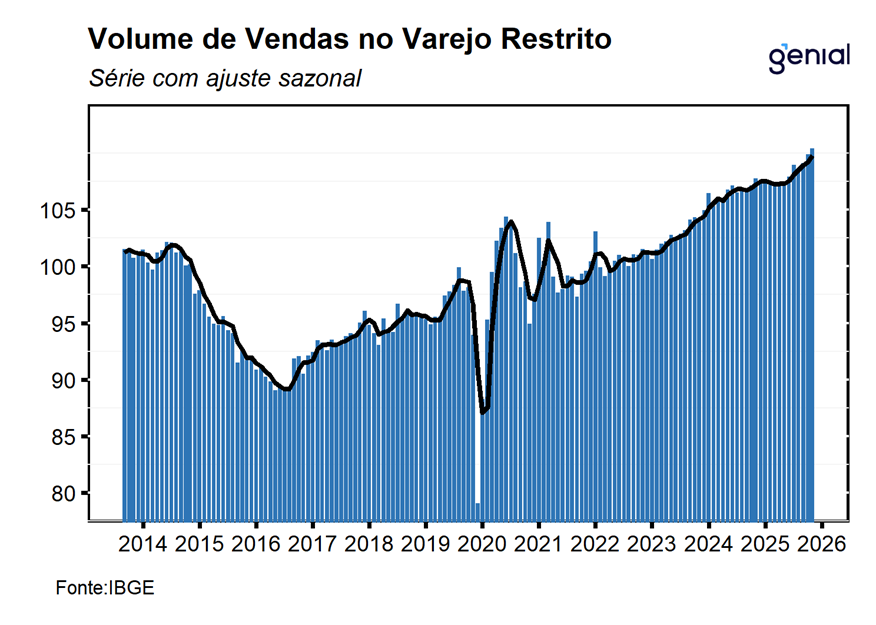

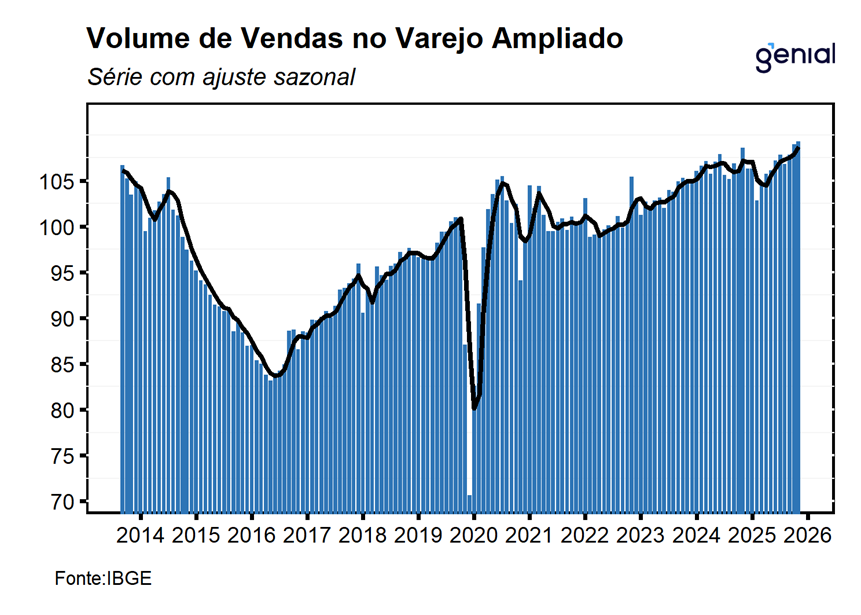

Com o resultado de março e as revisões nos meses anteriores, o varejo restrito se encontra 12,5% acima do nível registrado no pré-pandemia (fev/20), deixando um carrego estatístico de 0,6% para o segundo trimestre e de 2,5% para o ano cheio. Já o varejo ampliado, encontra-se 8,2% acima do nível pré-Covid, deixando um carrego estatístico de 0,6% para o 2T26 e de 2,7% para o ano de 2026. Dessa forma, o varejo restrito acumula uma expansão de 1,2% t/t em relação ao último trimestre de 2025 e o varejo ampliado um avanço de 1,3% t/t em relação ao mesmo período.

Em síntese, o resultado de março reforça a nossa expectativa de forte recuperação da atividade econômica no 1T26, sustentada pela combinação entre as medidas de estímulo à demanda implementadas ao longo do atual governo e um mercado de trabalho aquecido, que tem favorecido o consumo no início dos últimos anos. Ainda assim, vale destacar que, na leitura do mês, os segmentos mais ligados ao consumo discricionário e ao avanço da renda apresentaram desempenho mais contido, sugerindo que o ambiente macroeconômico – marcado por política monetária contracionista e elevado endividamento das famílias – segue como fator de risco relevante para a continuidade da resiliência observada no varejo ao longo do primeiro trimestre. Nesse contexto, entendemos que os números divulgados hoje permanecem compatíveis com a nossa expectativa de crescimento do PIB de 1,1% t/t no 1T26. Para o ano cheio, seguimos projetando desaceleração gradual da atividade ao longo dos próximos trimestres, com o crescimento do PIB recuando de 2,3% em 2025 para 2,0% em 2026.