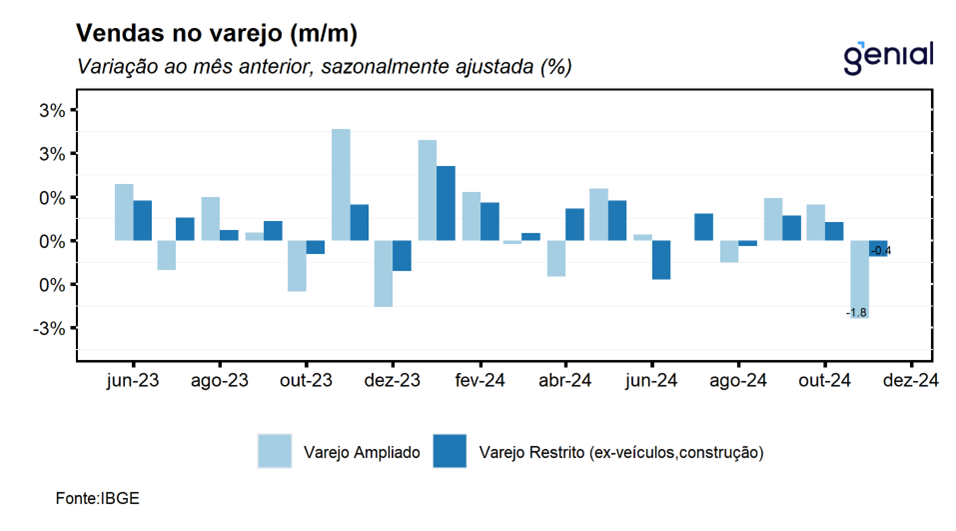

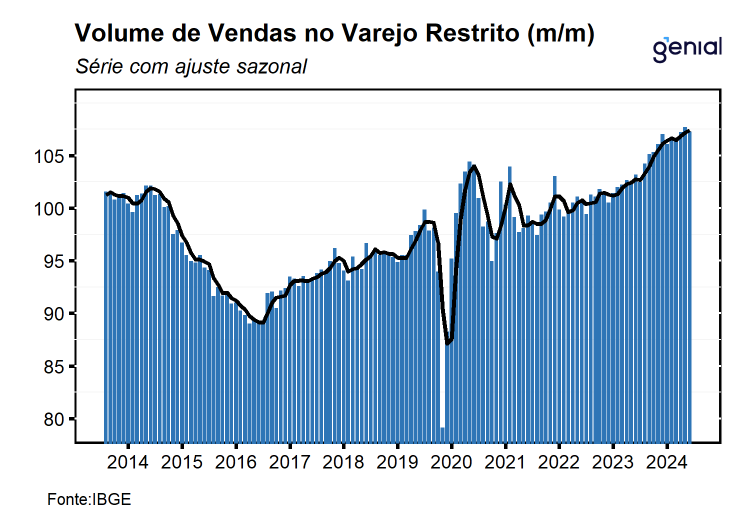

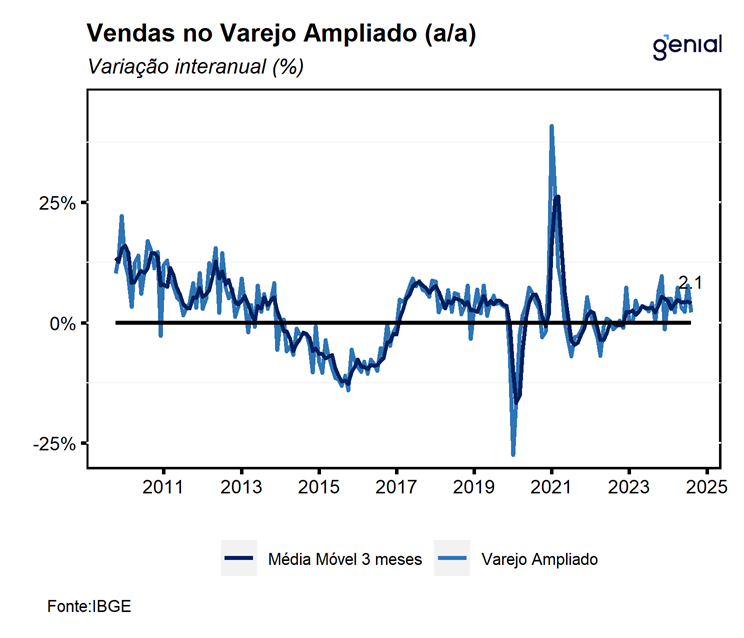

Em novembro, o volume de vendas no setor varejista registrou contração de 0,4% m/m, vindo ligeiramente pior do que o consenso de mercado (-0,2% m/m, Broadcast+) e do que a nossa expectativa (+0,1% m/m). Apesar do recuo, o varejo apresenta um crescimento de 5,0% em 2024 e se encontra próximo ao patamar mais elevado já registrado em sua série histórica. Na mesma direção, o varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Material de Construção; e Atacado de Produtos Alimentícios) registrou recuo de 1,8% m/m, vindo significativamente pior do que o consenso de mercado (-0,4% m/m, Broadcast+) e mais próximo da nossa projeção de um recuo de 1,1% m/m na passagem de outubro para novembro.

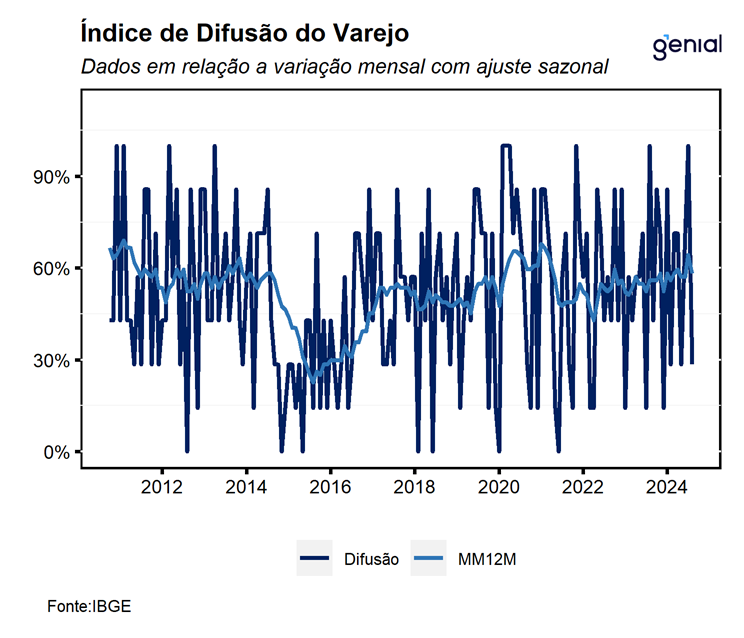

Assim como o observado na leitura de ontem do setor industrial, o desempenho do varejo em novembro aponta para um arrefecimento da atividade econômica no último trimestre do ano. Diferentemente do mês anterior, cinco das oito atividades pesquisadas recuaram no mês, com destaque para categorias mais ligadas ao consumo discricionário (Móveis e eletrodomésticos, e Outros artigos de uso pessoal e doméstico) que se beneficiaram de descontos de grandes varejistas no mês de outubro em um movimento de antecipação da Black Friday, que foi impulsionaram o consumo no período.Em contrapartida, outros segmentos ainda ligados ao consumo discricionário como Tecidos vestuário e calçados e Equipamentos e material para escritório, informática e comunicação seguiram registrando altas por conta dos descontos da Black Friday.

Na nossa avaliação, a significativa deterioração do cenário econômico no último trimestre do ano, refletindo, principalmente, a elevação do risco fiscal e da perspectiva de juros globais mais elevados, tem gerado um movimento de intensificação do ciclo de alta de juros empregado pelo BC. Soma-se a esse cenário, a piora da dinâmica inflacionária, sobretudo em componentes mais ligados ao consumo essencial (alimentos) que deve contribuir para a limitar o consumo nos próximos meses através da corrosão do poder de compra das famílias. Entretanto, enxergamos que o processo de arrefecimento da economia ocorrerá de maneira moderada por conta da perspectiva de que o mercado de trabalho se mantenha resiliente e que a política fiscal se mantenha expansionista ao longo do próximo ano, dando suporte ao consumo. Nesse contexto, avaliamos que o resultado do setor varejista para o mês de novembro corrobora a nossa projeção de que o PIB apresentará uma expansão de 0,5% t/t no último trimestre do ano e de 3,5% e 2,3% para os anos cheios de 2024 e 2025, respectivamente.

Com o resultado de novembro, o setor varejista se encontra próximo do patamar mais elevado já registado em sua série histórica (out/24) e 9,3% acima do nível observado antes da pandemia (fev/20). Além disso, deixa um carrego estatístico de 0,5% para o último trimestre e de 4,4% para 2024. Por sua vez, o varejo ampliado deixa um carrego estatístico de 0,1% para o último trimestre e de 3,7% par o ano cheio.

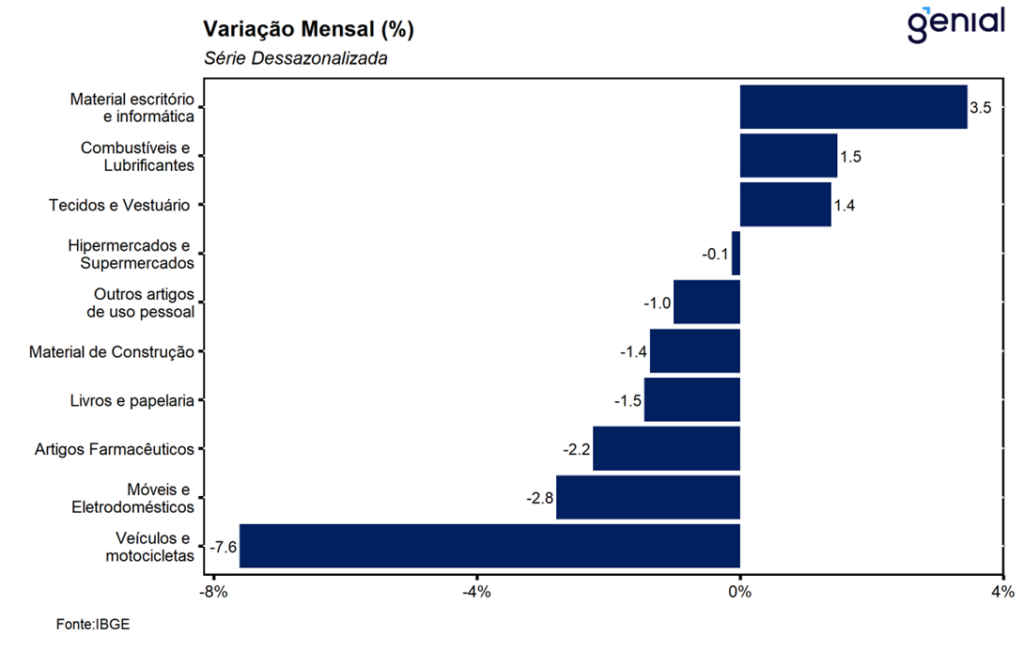

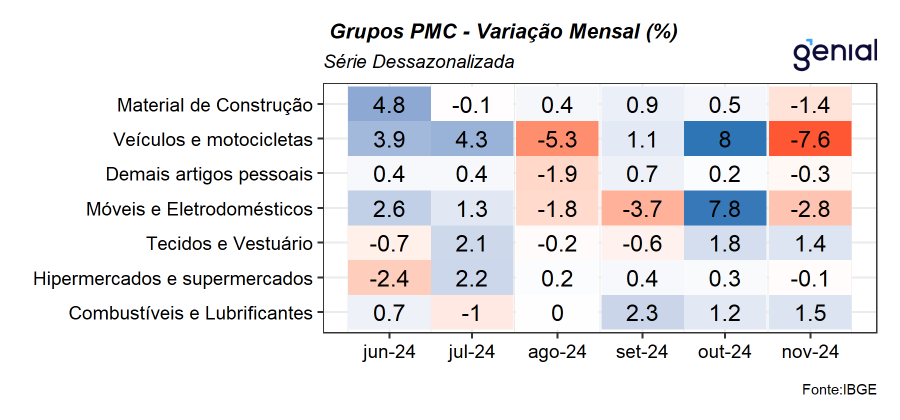

Entre as grandes categorias, o recuo do setor varejista teve como principais destaques as quedas nas vendas de Móveis e eletrodomésticos (-2,8% m/m), revertendo parcialmente a forte alta registrada no mês anterior (7,8% m/m); e Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (-2,2% m/m), dando continuidade à queda de 1,6% m/m observada no mês imediatamente anterior. Em contrapartida, as principais altas ficaram por conta de Tecidos, vestuário e calçados (1,4% m/m), dando continuidade à alta de 1,8% m/m registrada em outubro e Combustíveis e lubrificantes (1,5% m/m). Em relação ao varejo ampliado, o principal destaque negativo ficou por conta do desempenho negativo das vendas de veículos e motos, partes e peças que recuaram 7,6% m/m, revertendo parcialmente a alta de 8,0% m/m registrados em outubro.