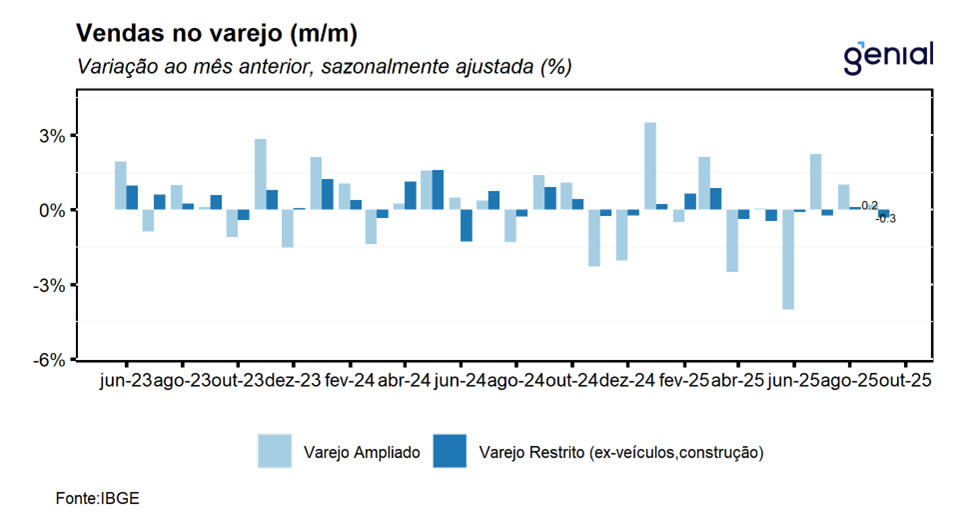

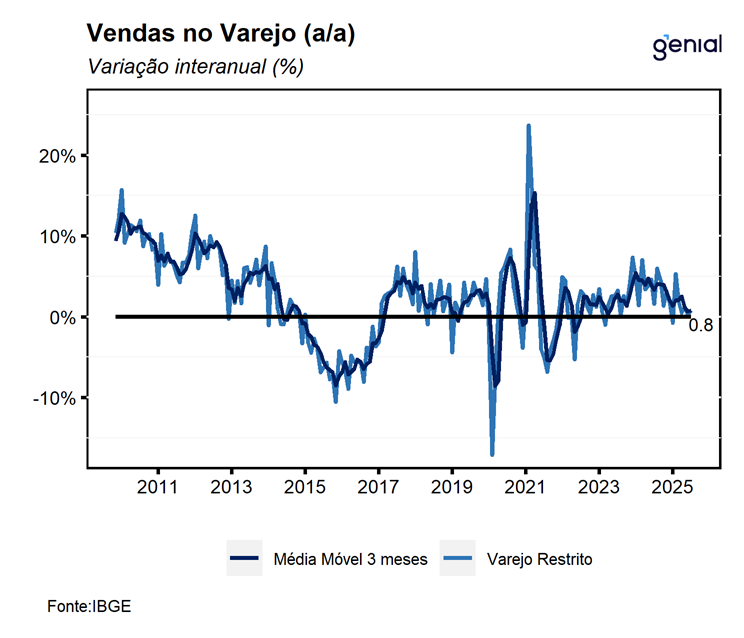

Em setembro, o volume de vendas do varejo recuou 0,3% m/m, resultado inferior tanto ao consenso de mercado (0,3% m/m, Broadcast+) quanto à nossa projeção, que apontava alta de 0,6% m/m. O desempenho reverteu o leve avanço de 0,1% m/m observado em agosto — mês que havia interrompido uma sequência de quatro quedas consecutivas — e reforça a avaliação de que a política monetária contracionista continua exercendo pressão sobre o setor. Ainda assim, destacamos que a média móvel trimestral permanece próxima da estabilidade desde maio, sugerindo que o processo de arrefecimento ocorre de maneira gradual, refletindo o descompasso entre uma taxa de juros significativamente restritiva e uma política fiscal expansionista. Na comparação interanual, as vendas cresceram 0,8% a/a, resultado bem abaixo do consenso de mercado (2,0% a/a, Broadcast+) e da nossa estimativa (2,5% a/a).

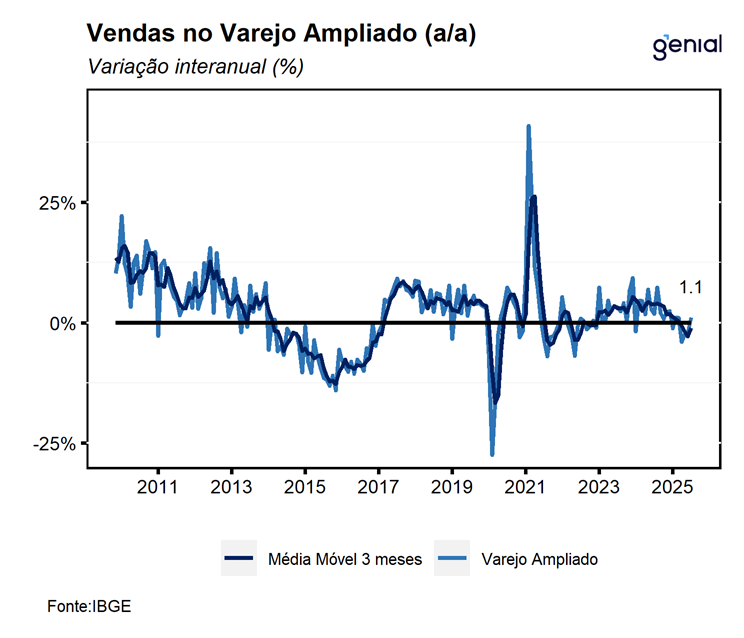

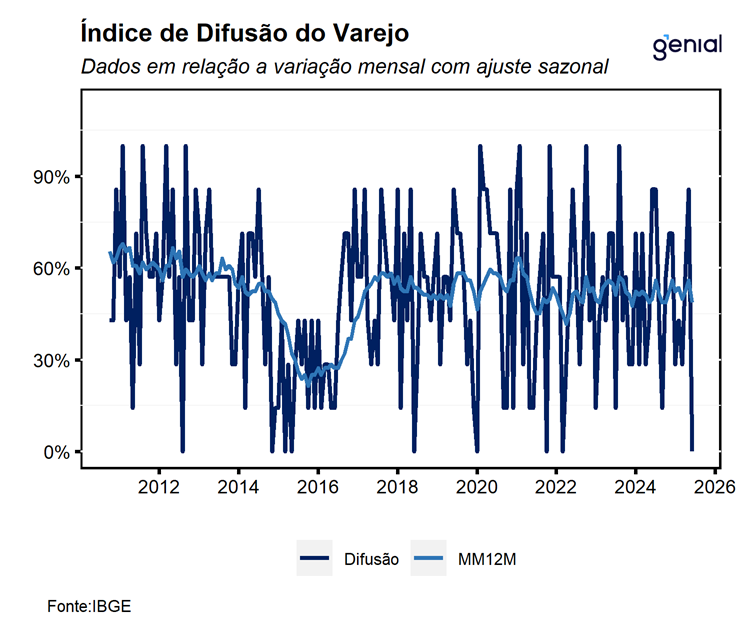

O varejo ampliado — que inclui Veículos, Motos, Partes e Peças; Materiais de Construção; e Atacado de Produtos Alimentícios — cresceu 0,2% m/m em setembro, dando continuidade às duas altas registradas nos meses anteriores. O resultado ficou ligeiramente acima do consenso de mercado (0,1% m/m, Broadcast+), mas marginalmente abaixo da nossa projeção de 0,3% m/m. Apesar da leitura positiva, é importante destacar que tanto as vendas de veículos, motos, partes e peças quanto as de materiais de construção recuaram no mês, devolvendo parte dos avanços prévios. Assim, a alta do varejo ampliado foi sustentada quase exclusivamente pelo desempenho do atacado especializado em produtos alimentícios, bebidas e fumo. Com o resultado de setembro, a média móvel trimestral do varejo ampliado voltou ao terreno positivo, com alta de 1,0%. Ainda assim, avaliamos que essa recuperação tende a perder força nos próximos meses, à medida que a forte expansão de 1,9% m/m registrada em julho deixa a base de comparação. Nesse contexto, a persistente disseminação de quedas dentro dos segmentos mais dependentes de crédito reforça que a política monetária contracionista continua afetando de forma mais intensa os setores mais sensíveis ao crédito. Na comparação interanual, as vendas cresceram 1,1% a/a, ligeiramente acima do consenso (1,0% a/a), mas aquém da nossa estimativa de 1,4% a/a.

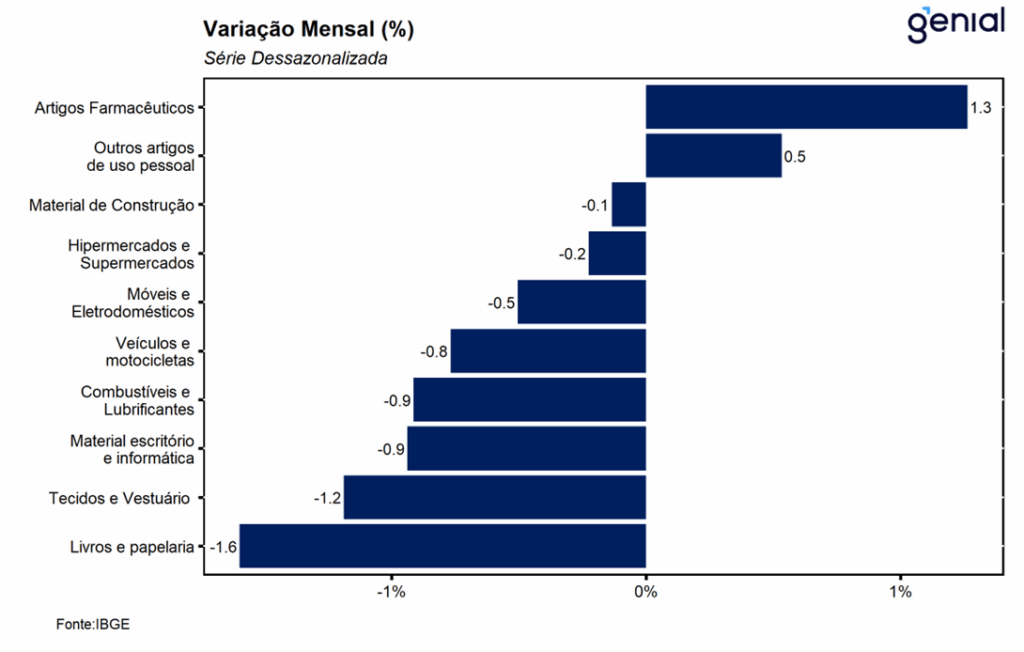

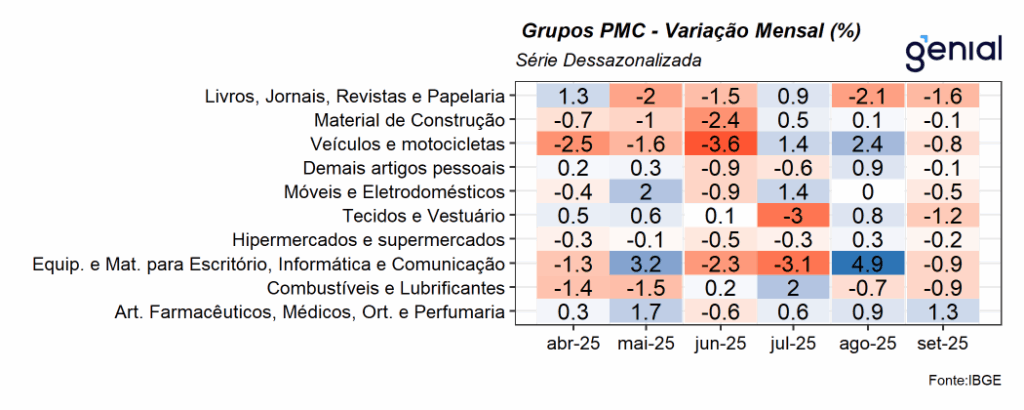

O recuo do varejo em setembro foi explicado pelo recuo de seis das oito atividades pesquisadas. Entre as quedas, os principais destaques ficaram por conta das vendas de Livros, jornais, revistas e papelaria (-1,6% m/m), dando continuidade ao recuo de 2,1% m/m observado no mês imediatamente anterior; nas vendas de Tecidos, vestuário e calçados (-1,2% m/m), após expansão de 0,8% m/m em agosto devido ao efeito calendário do Dia dos Pais; Combustíveis e lubrificantes (-0,9% m/m); e Equipamentos e materiais para escritório, informática e comunicação (-0,9% m/m). Os demais recuos ficaram por conta das vendas de Móveis e eletrodomésticos (-0,5% m/m), interrompendo uma sequência de dois resultados não negativos; e nas vendas nos Hipermercados e supermercados (-0,2% m/m), revertendo parcialmente o avanço de 0,3% m/m de agosto. Na ponta positiva, tivemos as altas de 1,3% m/m nas vendas de Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (1,3% m/m) e o avanço de 0,5% m/m de Outros artigos de uso pessoal e doméstico.

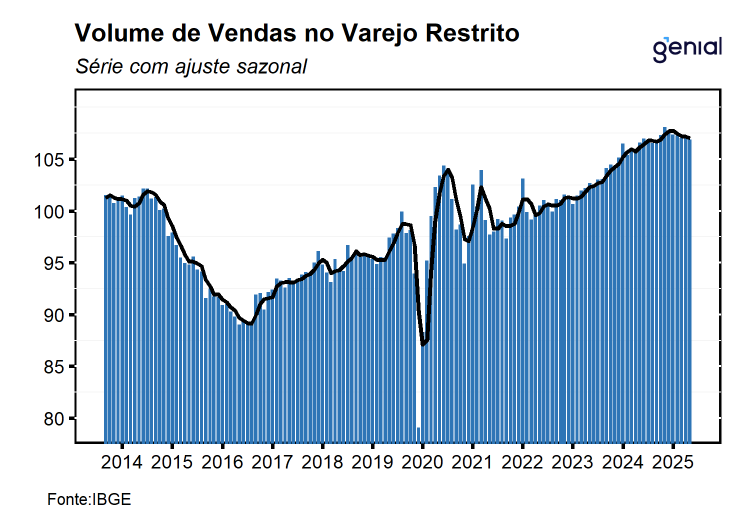

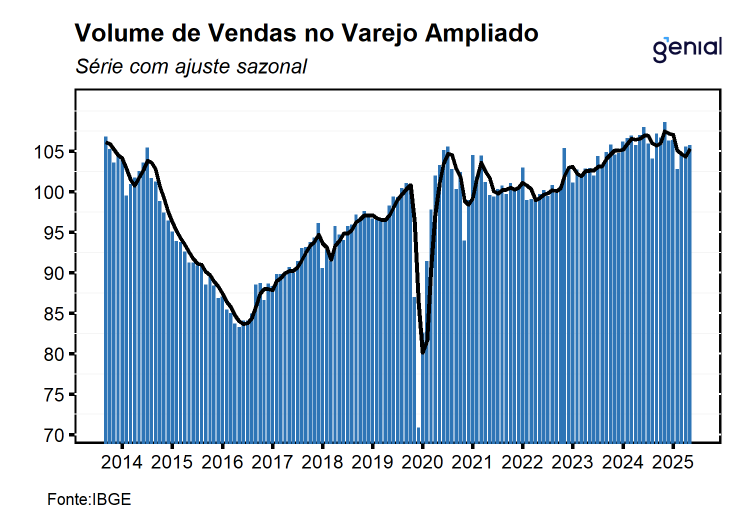

Com o resultado de setembro o varejo restrito apresentou recuo de 0,4% t/t no trimestre, após avançar 0,8% t/t no segundo trimestre do ano, evidenciando o impacto da política monetária contracionista sobre o setor. Além disso, após a incorporação das revisões feitas nos meses anteriores, o varejo restrito encontra-se 8,9% acima do nível registrado no pré-pandemia, deixando um carrego estatístico de -0,1% t/t para o 4T25 e de 1,4% para o ano cheio. Já o varejo ampliado, encontra-se 4,8% acima do nível pré-pandemia, deixando um carrego estatístico de 0,4% para o 4T25 e de 0,1% para 2025.

Em nossa avaliação, a surpresa negativa de setembro reforça que a economia brasileira segue em trajetória de desaceleração, em um ambiente macroeconômico mais adverso que tem mais do que compensado os efeitos expansionistas da política fiscal e do mercado de trabalho aquecido. Apesar disso, o varejo ainda demonstra certa resiliência, com um processo de arrefecimento que ocorre de forma bastante gradual. Sob a perspectiva de que o descompasso entre as políticas monetária e fiscal persista nos próximos meses, projetamos que essa desaceleração continuará a se materializar de maneira lenta ao longo dos próximos trimestres. Com os dados divulgados hoje, mantemos nossa projeção de crescimento do PIB em 0,3% t/t no 3T25 e de 2,3% para 2025.