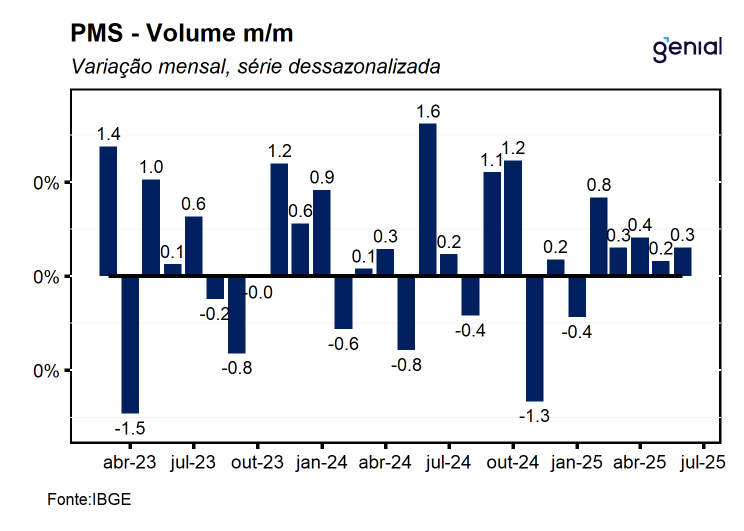

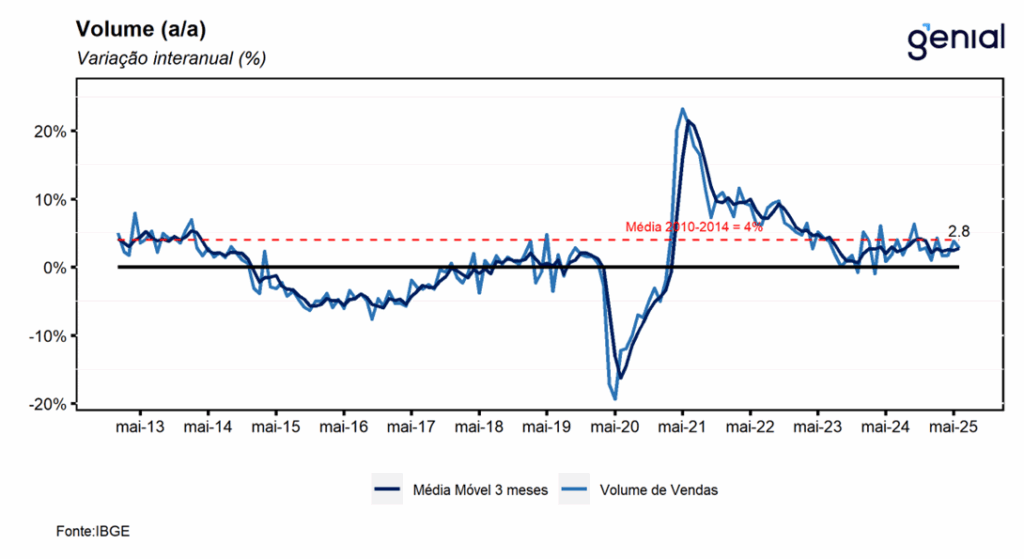

Em junho, o setor de serviços registrou alta de 0,3% m/m, vindo melhor do que o esperado pelo mercado (0,0% m/m, Broadcast+) e do que a nossa projeção para o mês (0,1% m/m), ficando próximo ao teto das estimativas (0,4% m/m, Broadcast+). Com este resultado, o setor de serviços dá continuidade à sequência de 4 altas consecutivas observadas nos meses imediatamente anteriores, renovando o patamar mais elevado já registrado em sua série histórica, corroborando a percepção de resiliência mesmo diante de um cenário macroeconômico adverso. Entretanto, destacamos que devido ao espalhamento de taxas negativas, o resultado em junho corrobora também a perspectiva de arrefecimento da economia, que deve ocorrer de maneira gradual ao longo dos próximos trimestres. Na comparação interanual, a alta no mês foi de 2,8% a/a, vindo melhor do que o consenso de mercado de 2,2% a/a (Broadcast+).

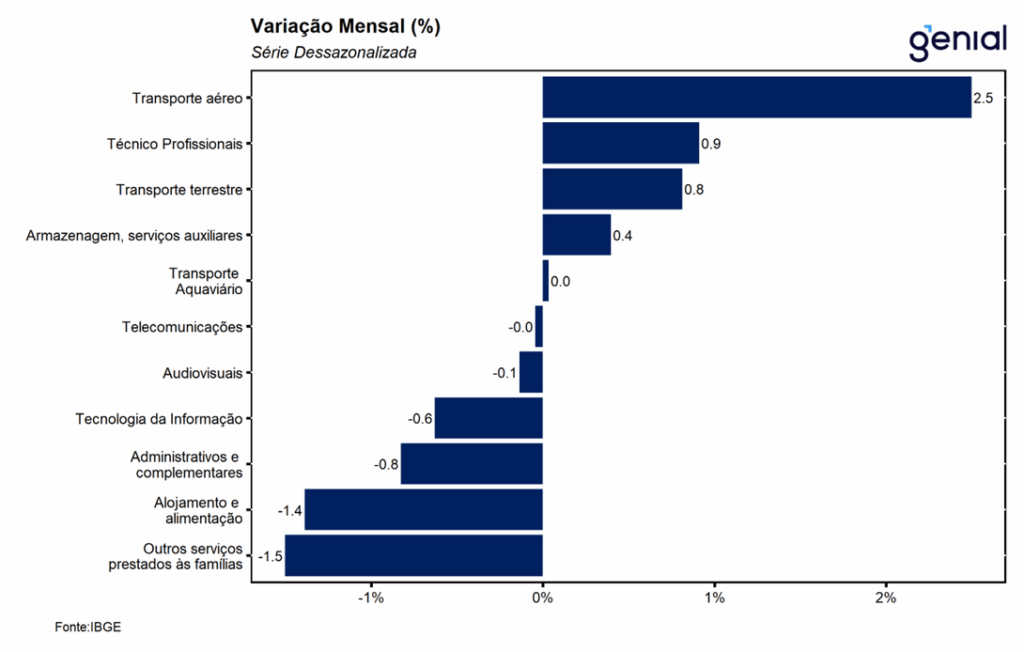

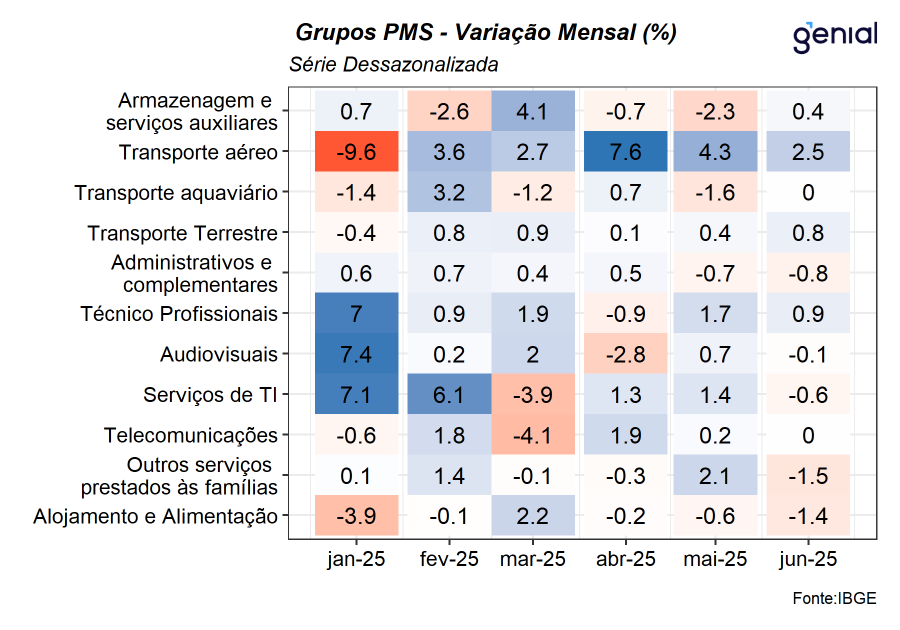

O desempenho no mês foi marcado pela alta de apenas 1 das 5 grandes categorias pesquisadas. O grupo de transportes foi responsável pela única expansão (1,5% m/m), refletindo as altas de 2,5% m/m de transportes aéreos, que pode ter se beneficiado da queda dos preços de passagens aéreas no período, e de transporte terrestre (0,8% m/m), que na nossa avaliação ainda reflete o efeito do escoamento da supersafra de grãos. Na ponta oposta, os principais destaques ficaram por conta dos serviços prestados às famílias (-1,4% m/m), derivado das quedas de 1,4% m/m e de -1,5% m/m dos serviços de Alojamento e alimentação e Outros serviços prestados às famílias, respectivamente; e de Outros serviços (-1,3% m/m). Os demais segmentos registraram desempenho negativo próximo a estabilidade, refletindo, de um modo geral, a acomodação dos seus respectivos desempenhos após altas registradas no mês de maio.

Com estes resultados, o setor varejista apresentou alta de 1,1% t/t no segundo trimestre de 2025 frente ao trimestre imediatamente anterior, sugerindo que o segmento se manteve resiliente mesmo diante de um cenário macroeconômico significativamente adverso (inflação elevada, política monetária contracionista e elevado grau de incerteza econômica), que acabam sendo contrabalanceadas pelo ritmo elevado de expansão da renda que se beneficia de um mercado de trabalho aquecido e do escoamento da supersafra de grãos. No trimestre, os principais destaques ficaram por conta dos serviços de Transportes, auxiliares aos transportes e correio (2,6% t/t) e de Serviços profissionais, administrativos e complementares (1,4% t/t).

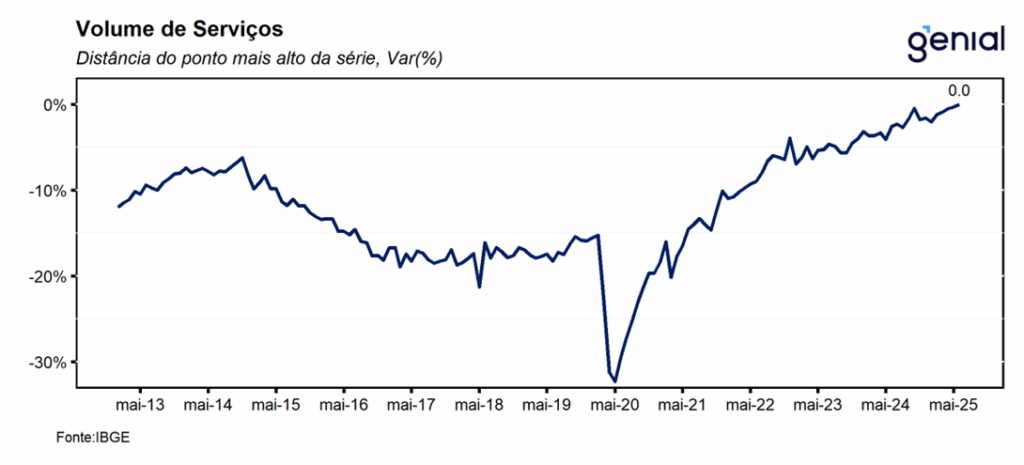

Com o resultado de junho e as revisões mistas nos meses anteriores, o setor de serviços se encontra 18,0% acima do nível pré-pandemia e opera no nível mais elevado já registrado em sua série histórica. Além disso, cabe destacar que, com o resultado de junho, o setor de serviços acumula alta de 1,6% no ano e deixa um carrego estatístico de 0,3% para o terceiro trimestre e de 2,2% para o ano cheio de 2025.

Em nossa avaliação, apesar do resultado de junho seguir apontando para a resiliência do setor mesmo diante de um cenário macroeconômico adverso, uma análise mais detalhada sugere que a performance das atividades que compõem o setor corrobora a perspectiva de arrefecimento da economia ao longo dos próximos trimestres, refletindo os efeitos da política monetária contracionista sobre a economia. O mercado de trabalho aquecido somado às medidas de impulso à demanda implementadas nos últimos meses e o escoamento da supersafra de grãos seguem sustentando o desempenho do setor no patamar mais alto já registrado e devem manter o seu desempenho resiliente, ainda que menos robusto do que o observado no primeiro semestre. Dessa forma, entendemos que o resultado de hoje reduz o viés baixista para a nossa projeção de expansão de crescimento do PIB de 0,5% t/t no segundo trimestre que deve ser atualizada após a divulgação do IBC-Br na próxima semana.