Em maio, o setor de serviços registrou recuo de 0,4% m/m, resultado que veio pior do que a expectativa mediana de mercado (0,0% m/m, Broadcast+) e também ficando aquém da nossa projeção para o período de contração de 0,1% m/m. Com este resultado, o setor de serviços reverte, ainda que parcialmente, o avanço de 1,1% m/m capturados no mês imediatamente anterior, e sugere um desempenho mais moderado no segundo trimestre de 2026. Na comparação interanual, houve expansão de 0,4% a/a, número este que também ficou abaixo do esperado pelo consenso de mercado (0,9% a/a, Broadcast+) e do que a nossa expectativa para o mês 0,7% a/a.

Com o resultado de hoje, a média móvel trimestral do volume de serviços saiu de um avanço de 0,1% em abril para -0,1% no trimestre móvel encerrado em maio, retornando para uma tendência de arrefecimento bastante gradual do setor que vinha sendo observada ao longo do 1T26. Essa avaliação é corroborada pela queda de apenas duas das cinco grandes categorias pesquisadas, que devolveram as altas observadas no mês imediatamente anterior, sinalizando um desempenho mais moderado ao longo do segundo trimestre de 2026. O resultado de hoje se soma as surpresas baixistas que observamos nos indicadores de atividade mais recentes e impõem um viés baixista para a nossa projeção de crescimento para o segundo trimestre de 2026 atualmente em 0,5% t/t. A atualização do nosso tracking de PIB com os dados de hoje de serviço apontam para um crescimento de 0,4% t/t no período. Apesar desse viés baixista, este ritmo de crescimento ainda se mantém consistente com a nossa projeção de crescimento de 2,0% do PIB para o ano cheio de 2026, contudo impõe um risco baixista para 2027 em função da expectativa de menor impulso fiscal no próximo ano.

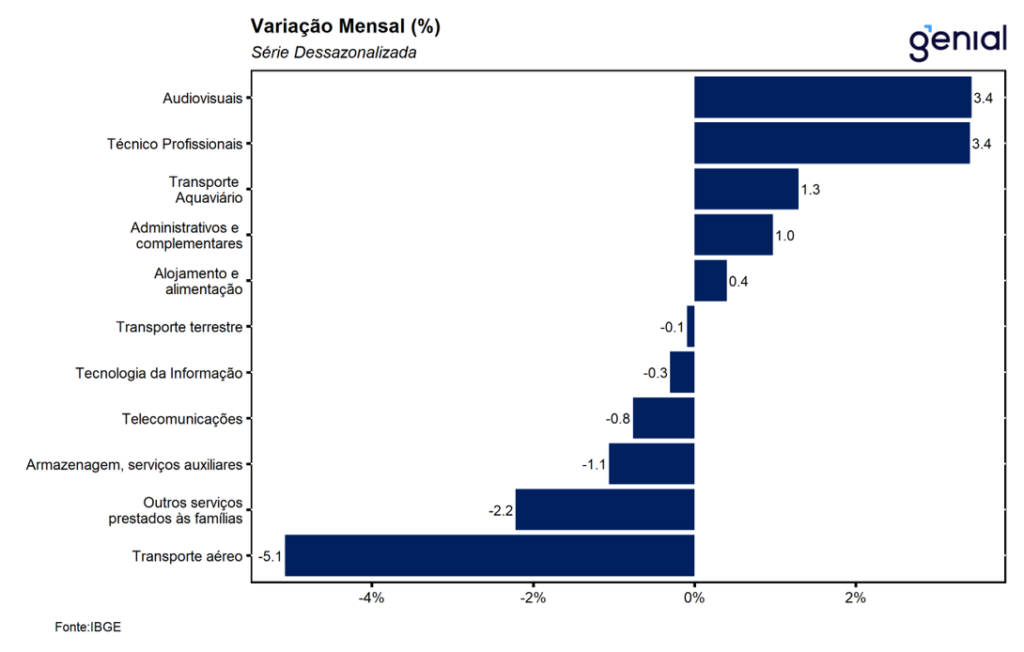

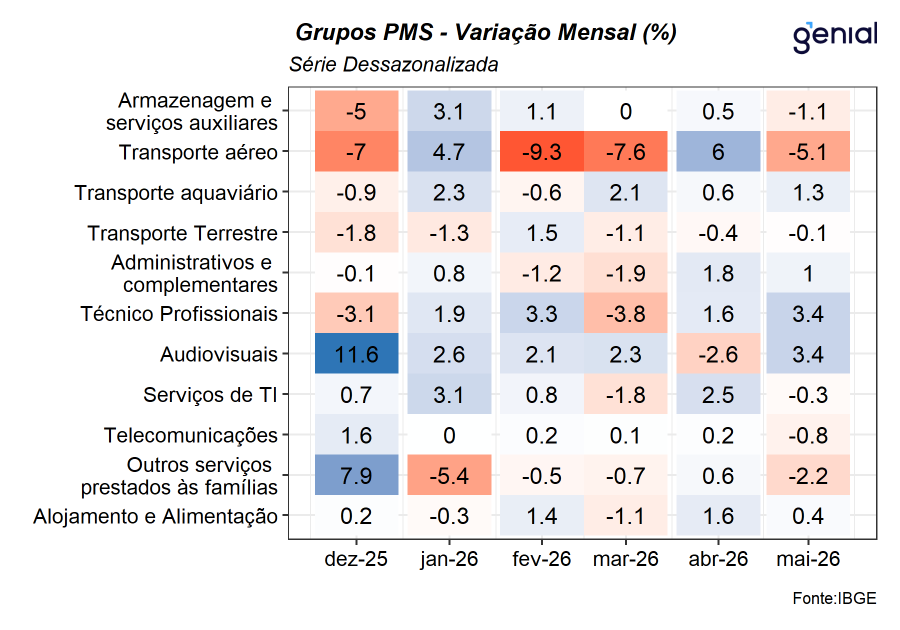

O recuo no índice geral veio acompanhado de quedas em duas das cinco atividades pesquisadas. O principal destaque ficou por conta do recuo de 1,0% m/m dos serviços de transportes, devolvendo, ainda que parcialmente, o avanço de 0,9% m/m observados no mês imediatamente anterior. Dentro do grupo de transportes, o principal recuo ficou por conta do transporte aéreo (-5,1% m/m), revertendo parte da alta de 6,0% m/m do mês de abril. Outro destaque ficou por conta do recuo dos serviços de armazenagem, auxiliares dos transportes e correio de -1,1% m/m, revertendo o avanço de 0,5% m/m do mês imediatamente anterior. Além disso, tivemos um recuo de 1,9% m/m dos outros serviços, devolvendo a alta de mesma magnitude observada no mês imediatamente anterior. Em contrapartida, avanços puderam ser observados nos serviços profissionais, administrativos e complementares (1,9% m/m), dando continuidade à expansão de 0,5% m/m observada no mês imediatamente anterior, de modo que, o indicador se aproxima do nível mais elevado já registrado em sua série histórica (dez/14), refletindo os avanços observados nos serviços técnico-profissionais (3,4% m/m) e nos serviços administrativos e complementares (1,0% m/m). Além disso, os serviços prestados às famílias também contribuíram para limitar a contração do setor de serviços ao registrar um avanço de 0,2% m/m, refletindo a alta de 0,4% m/m dos serviços de alojamento e alimentação, ao passo em que os outros serviços prestados às famílias registraram contração de 2,2% m/m. Por fim, os serviços de informação e comunicação registraram estabilidade no mês (0,0% m/m), refletindo a combinação entre o recuo de 0,6% m/m dos serviços de tecnologia da informação e o avanço de 3,4% m/m dos serviços audiovisuais e de agência de notícias.

Com o resultado de maio e as revisões nos meses anteriores, o setor de serviços se encontra 19,6% acima do nível pré-pandemia e opera 0,5% abaixo do nível mais elevado já registrado em sua série histórica (out/25), corroborando a nossa avaliação de que mesmo diante de um cenário macroeconômico adverso o setor segue operando com bastante resiliência. Por fim, destacamos que o setor de serviços deixa um carrego estatístico de 0,2% para o segundo trimestre do ano e de 0,9% para o ano cheio de 2026.