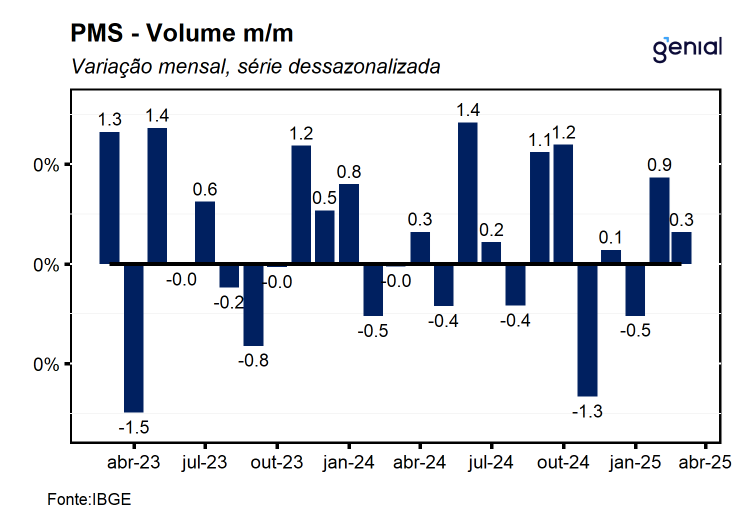

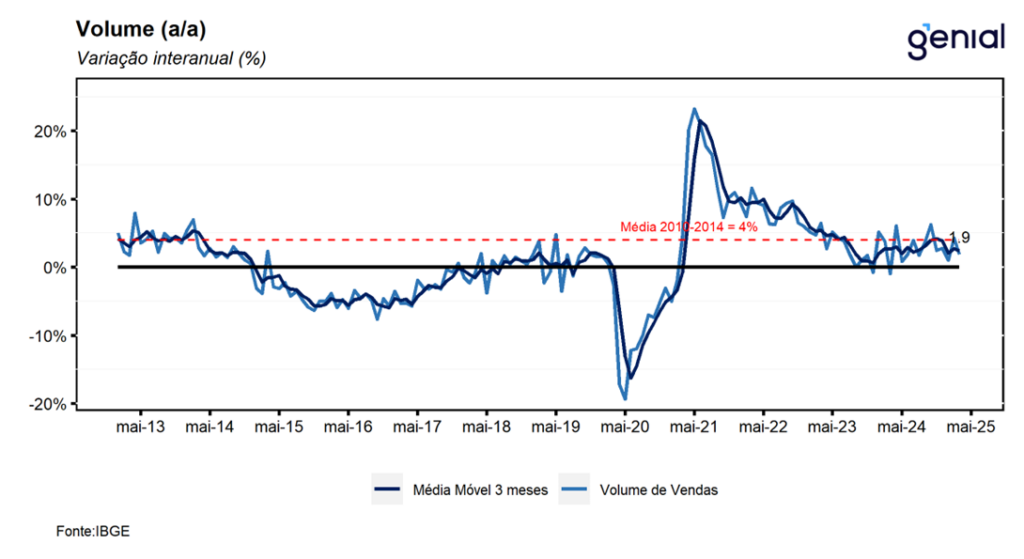

Em março, o setor de serviços registrou alta de 0,3% m/m, vindo ligeiramente pior do que o esperado pelo mercado que tinha como expectativa uma alta de 0,4% m/m (Broadcast+), porém em linha com a nossa projeção para o mês (0,3% m/m). Com este resultado, o setor de serviços dá continuidade a alta de 0,9% m/m registrada no mês imediatamente anterior, apontando para uma recuperação do setor em relação ao último trimestre de 2024. Esse desempenho sugere que o processo de arrefecimento da economia ocorrerá de maneira bastante gradual ao longo de 2025, corroborando a nossa perspectiva de bom desempenho da atividade nos próximos trimestres. Na comparação interanual, o setor registrou expansão de 1,9% a/a, que também ficou abaixo do consenso de mercado (2,1% a/a, Broadcast+), porém em linha com a nossa projeção.

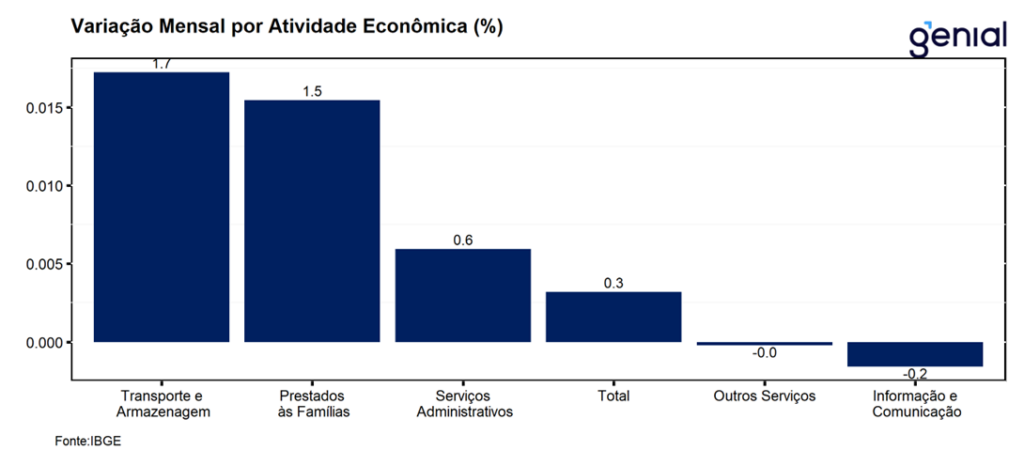

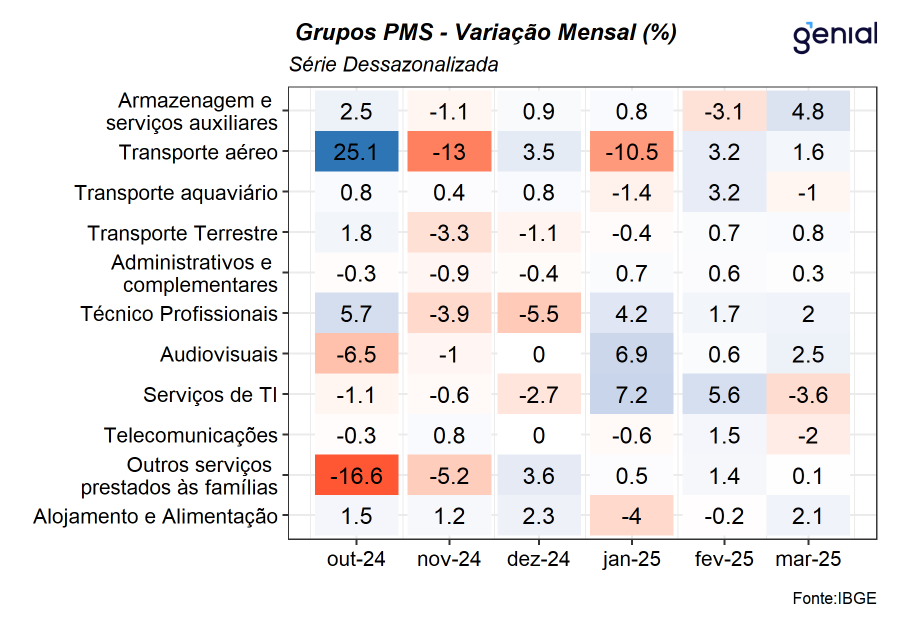

O desempenho do mês foi marcado pela expansão de três das cinco grandes categorias pesquisadas, em contraste com a alta registrada em todas as categorias no mês anterior. Essa desaceleração ocorreu principalmente nos serviços de informação e comunicação (de 1,8% m/m para -0,2% m/m) e em outros serviços (de 2,5% m/m para 0,0% m/m), que, em nossa avaliação, refletem o efeito do calendário do Carnaval, que foi integralmente concentrado em março e reduziu o número de dias úteis. Entre as altas, os principais destaques foram os serviços prestados às famílias (1,5% m/m), impulsionados pela forte expansão nos serviços de alojamento e alimentação (2,1% m/m), decorrente do efeito do Carnaval, e os transportes, serviços auxiliares aos transportes e correios (1,7% m/m), beneficiados pelas altas no transporte terrestre (0,8% m/m), aéreo (1,6% m/m) e armazenagem (4,8% m/m), refletindo tanto o impacto do Carnaval quanto o efeito da supersafra de grãos no primeiro trimestre de 2025. Por fim, o segmento de serviços profissionais e administrativos registrou alta de 0,6% m/m.

Com o resultado de março e as revisões mistas nos meses anteriores, o setor de serviços se encontra 16,9% acima do nível pré-pandemia (fev/20) e opera 0,5% abaixo do pico da série histórica (out/24), situando-se no segundo ponto mais alto da série histórica. Além disso, cabe destacar que, com o resultado de março, o setor de serviços acumulou alta de 0,7% no ano e deixa um carrego estatístico de 0,5% para o segundo trimestre de 2025 e de 1,5% para o ano de 2025.

Em nossa avaliação, embora o resultado de março tenha ficado ligeiramente abaixo do consenso de mercado, os dados ainda reforçam nossa expectativa de que a economia brasileira passará por um processo de desaceleração gradual ao longo dos próximos trimestres, mesmo diante de uma política monetária marcadamente contracionista. A resiliência do setor é evidenciada pelo fato de que ele continua operando próximo dos níveis mais elevados de sua série histórica, sustentado por um mercado de trabalho aquecido, medidas de estímulo à demanda aprovadas recentemente, valorização real do salário-mínimo e os efeitos positivos da supersafra de grãos, que beneficiam a atividade. Esses fatores contrabalançam, ao menos em parte, o aperto nas condições de crédito, a inflação ainda elevada e o aumento das incertezas econômicas e devem contribuir para que o setor siga resiliente nos próximos trimestres. Dessa forma, entendemos que o resultado de hoje corrobora a nossa expectativa de forte expansão da economia no primeiro trimestre do ano, adicionando um viés altista tanto para a nossa projeção de crescimento de 1,5% t/t no 1T25 quanto para a nossa estimativa de 2,0% de crescimento da economia no ano cheio.