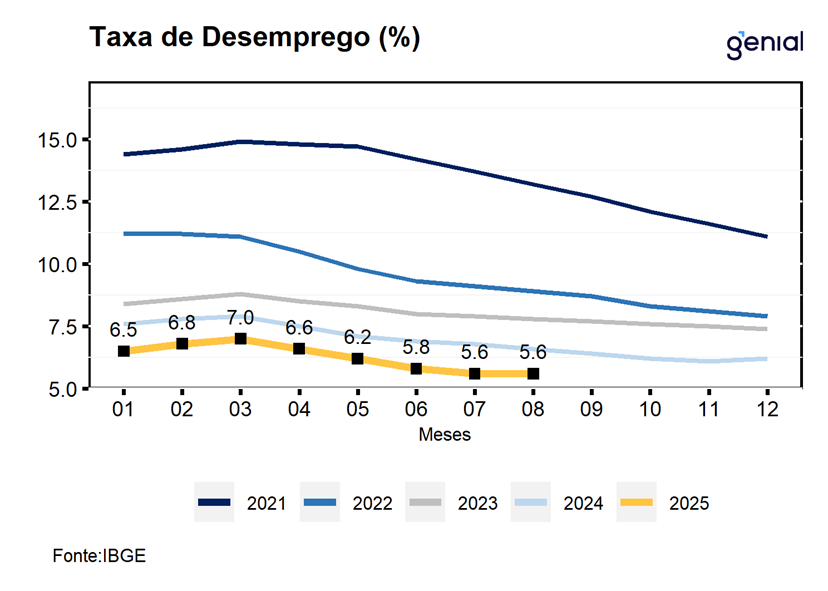

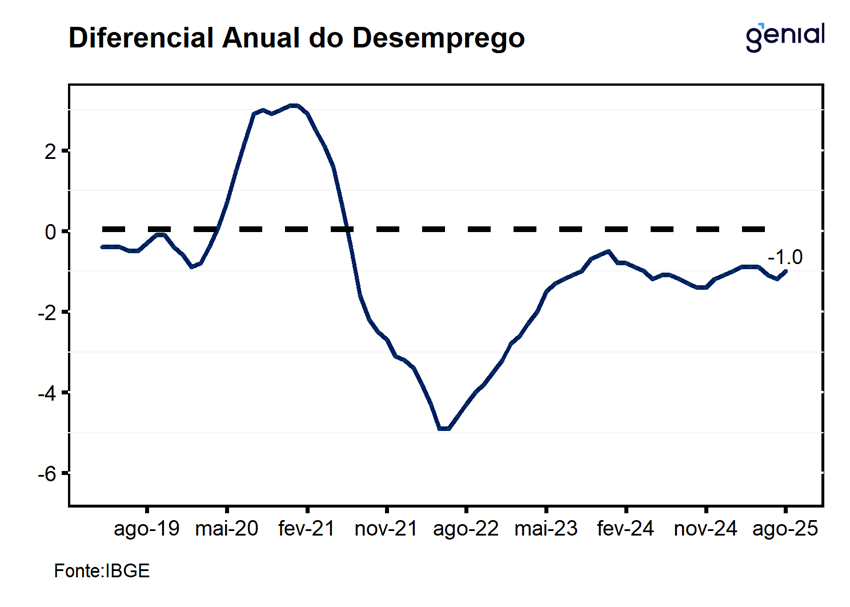

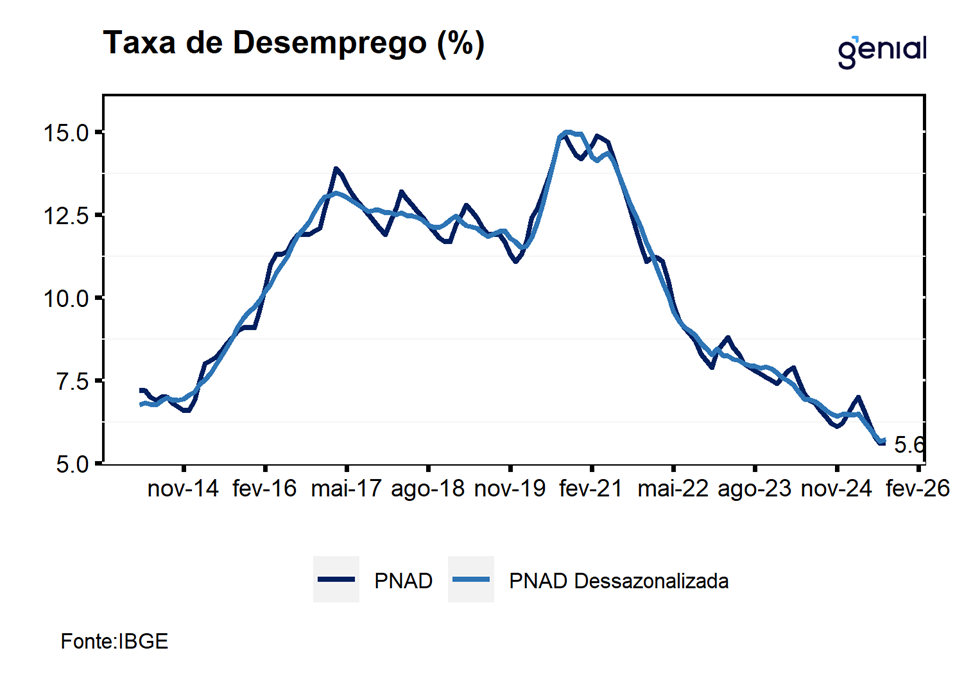

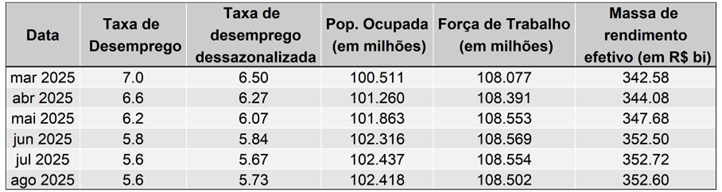

De acordo com o IBGE, a taxa de desemprego registrada no trimestre móvel encerrado em agosto de 2025 foi de 5,6% da força de trabalho, vindo em linha com o esperado pelo mercado (Broadcast+), porém pior do que a nossa projeção para o mês (5,5%). Com este resultado, a taxa de desemprego ficou estável em relação à sua leitura imediatamente anterior, permanecendo no nível mais baixo já registrado em sua série histórica e acumula uma queda de 1,0 p.p. em relação ao mesmo período do ano anterior. Na série com ajuste sazonal, a taxa subiu marginalmente de 5,67% para 5,73%, interrompendo uma sequência de quatro quedas consecutivas. Apesar do resultado de agosto apontar para uma moderação no desempenho do mercado de trabalho, seguimos projetando que seus principais indicadores continuarão resilientes nos próximos meses, mesmo em um contexto de política monetária significativamente contracionista.

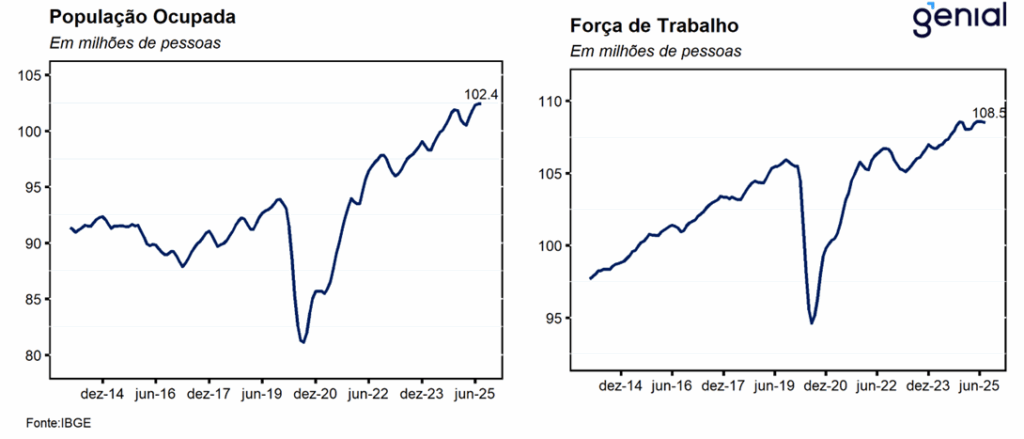

A moderação da atividade também é evidenciada por outros indicadores da PNAD Contínua com ajuste sazonal. A taxa de ocupação recuou 0,1% m/m, ficando apenas 0,1% abaixo do recorde histórico (102,4 milhões em jul/25), enquanto a população desocupada caiu 0,7% m/m, atingindo o menor nível já registrado na série (6,2 milhões). Esses dados reforçam o diagnóstico de perda de fôlego da economia a partir do 2T25, em linha com os sinais vindos dos indicadores setoriais. Ainda assim, a resiliência do mercado de trabalho — com desemprego abaixo do nível neutro e renda real em alta — sugere que o emprego seguirá como um dos principais fatores de pressão sobre a inflação nos próximos meses. Nesse contexto, avaliamos que o resultado de hoje corrobora a nossa perspectiva de que o BC seguirá conduzindo a política monetária ao longo das próximas reuniões com bastante cautela, mantendo a taxa Selic no patamar atual até o 1T26.

Para o próximo trimestre móvel, preliminarmente, nossos modelos sugerem que a taxa de desemprego recuará para 5,5% da força de trabalho, de modo que, na série com ajuste sazonal, a taxa de desemprego deve sofrer ligeiro recuo (-0,1 p.p.) para 5,5% da força de trabalho. Com o resultado de hoje e a revisão nas projeções dos próximos meses, seguimos esperando que a taxa de desemprego encerre o ano em 5,4% da força de trabalho e que a taxa de desocupação média seja de 6,0%.

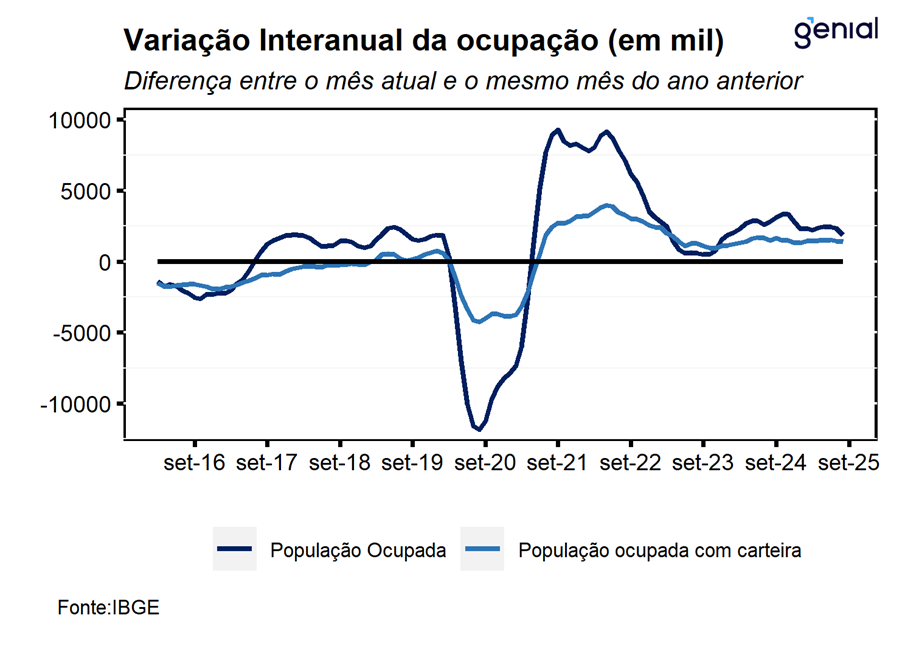

Na série sem ajuste sazonal, a população ocupada registrou expansão de 0,5% em relação ao trimestre móvel encerrado em maio (mais 555 mil de trabalhadores) e de 1,8% no ano (mais 1,9 mi de pessoas), de modo que, atingiu o patamar de 102,4 mi de trabalhadores, situando-se próximo do patamar mais elevado já registrado em sua série histórica (jul/25). No que diz respeito à população desocupada, houve recuo de 9,0% no trimestre (menos 605 mil pessoas) e recuo de 14,6% no ano (menos 1,0 mi de pessoas), de modo que, o contingente de desocupados recuou para 6,1 mi de pessoas, renovando o menor nível já registrado em sua série histórica.

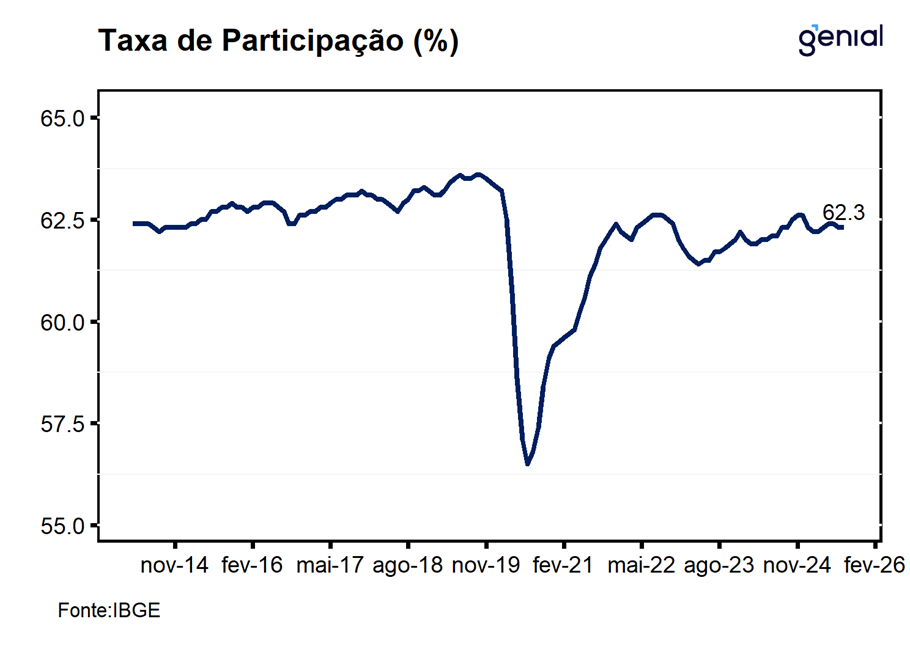

A força de trabalho (pessoas ocupadas e desocupadas) foi estimada em 108,5 milhões de pessoas, ficando estável em relação ao trimestre móvel anterior e registrando alta de 0,8% (mais 815 mil pessoas) frente ao mesmo trimestre móvel de 2024. Já a população fora da força de trabalho (65,8 mi de pessoas) avançou 0,6% na comparação trimestral (mais 376 mil pessoas) e 0,8% (mais 501 mil pessoas) no ano. Na série com ajuste sazonal, o contingente de pessoas fora da força de trabalho registrou avanço de 0,5% m/m, dando continuidade as altas observadas nos quatro trimestres imediatamente anteriores, sugerindo uma tendência de saída de pessoas da força de trabalho que pode contribuir para sustentar a taxa de desemprego em um patamar mais baixo nas próximas leituras.

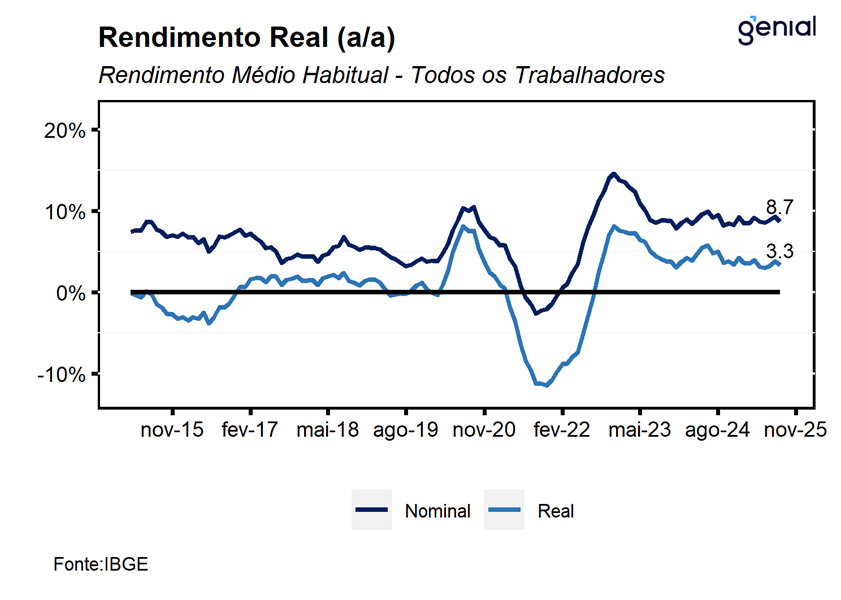

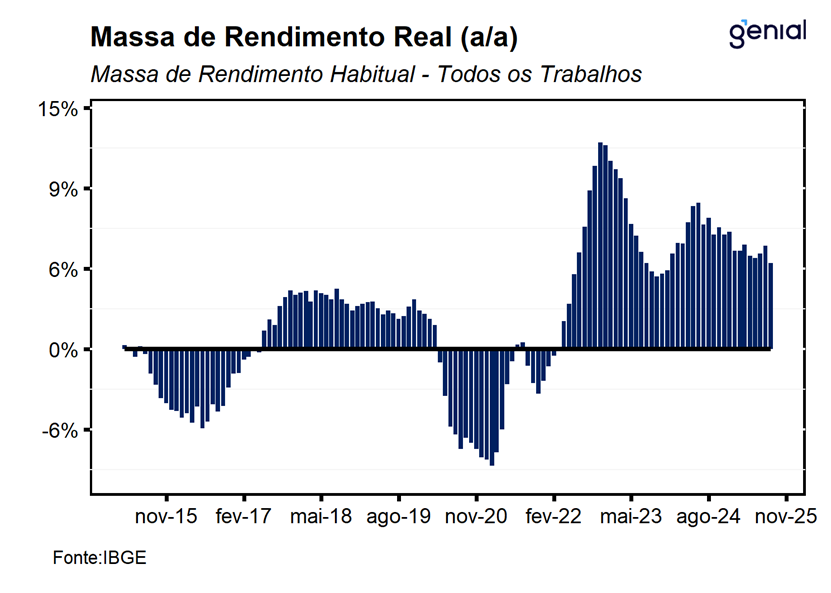

Por fim, o rendimento médio real habitual (R$ 3.488,0) ficou estável no trimestre e registrou expansão de 3,3% a/a, desacelerando em relação aos 3,8% a/a registrados no trimestre móvel imediatamente anterior. Na mesma direção, a massa de rendimento real habitual avançou 1,4% no trimestre e 5,4% a/a em relação ao mesmo período do ano anterior, desacelerando em relação ao ritmo observado no trimestre imediatamente anterior (6,4% a/a).