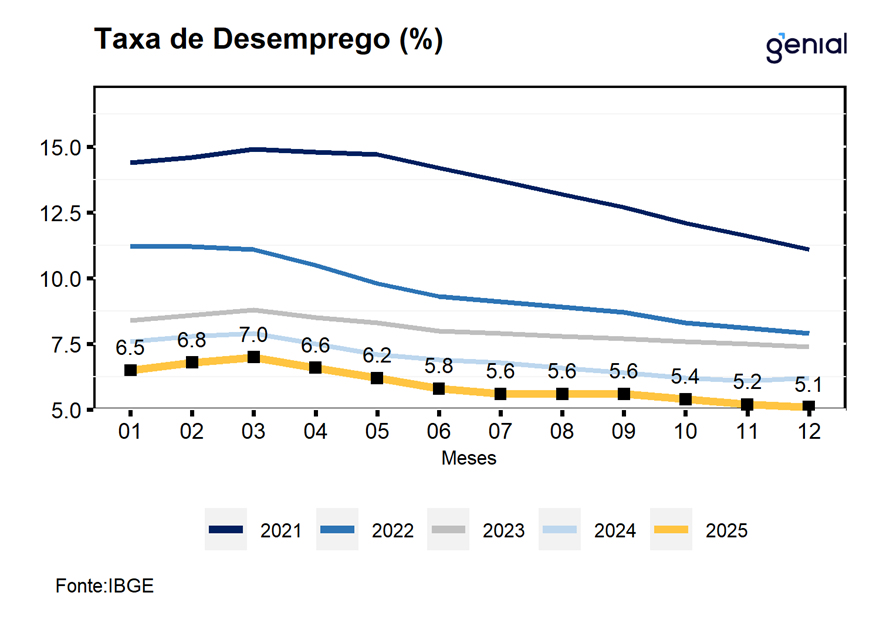

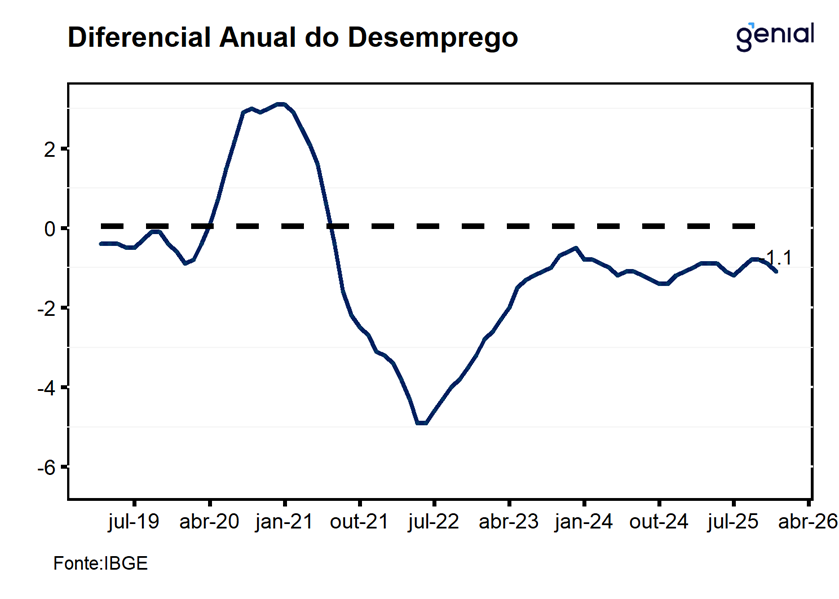

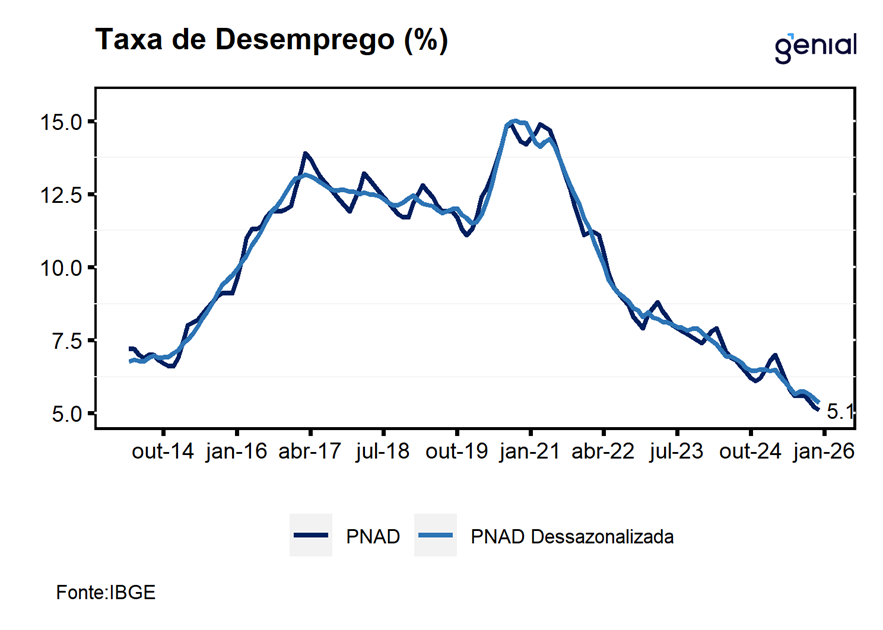

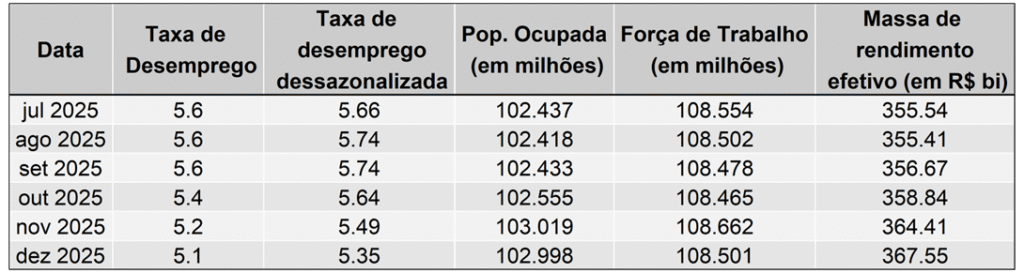

De acordo com o IBGE, a taxa de desemprego registrada no trimestre móvel encerrado em dezembro de 2025 foi de 5,1% da força de trabalho, resultado que venho em linha tanto com o mercado (Broadcast+) quanto da nossa expectativa para o mês, ambas de 5,1%. Com este resultado, a taxa de desemprego dá continuidade ao recuo observado no trimestre móvel imediatamente anterior, com uma queda 1,1 p.p. em relação ao mesmo período do ano anterior, renovando a menor taxa já registrada na série histórica da PNAD. Na série com ajuste sazonal, a taxa de desemprego registrou recuo de 0,14 p.p. saindo de 5,49% para 5,35%, renovando também o menor patamar já registrado em sua série histórica.

Avaliamos que os números de hoje confirmam a nossa expectativa inicial de que o mercado de trabalho encerraria 2025 com bastante robustez e resiliência, refletindo, ao nosso ver, o descasamento entre as políticas monetária e fiscal e mudanças estruturais em sua composição ao longo dos últimos anos. Em particular, os dados de dezembro, com ajuste sazonal, seguem apontando para um avanço da população ocupada ao mesmo tempo em que a força de trabalho apresentou uma certa estabilidade, sugerindo que a queda na taxa de desemprego se deu por aumento da ocupação, reforçando a percepção de robustez do resultado do mês. Para os próximos meses, alguns indicadores antecedentes começam a dar sinais de arrefecimento do mercado de trabalho, que ao nosso ver deve ocorrer de maneira bastante gradual. Ainda assim, projetamos que a taxa de desemprego permaneça significativamente abaixo do nível neutro, sustentando crescimento real elevado dos rendimentos e mantendo o mercado de trabalho como fator de desconforto para o Banco Central. Nesse contexto, os dados de hoje reforçam nossa avaliação de que o BC deverá seguir adotando uma condução cautelosa da política monetária, compatível com o início do ciclo de afrouxamento apenas em mar/26, com um corte inicial de 25 bps.

Para o próximo trimestre móvel, preliminarmente, nossos modelos sugerem que a taxa de desemprego se elevará para 5,5% da força de trabalho, refletindo principalmente a sazonalidade desfavorável de início de ano, de modo que, na série com ajuste sazonal, a taxa de desocupação deve sofrer uma alta para 5,47% da força de trabalho. Com os números de hoje, seguimos com a nossa expectativa de que o mercado de trabalho deve sofrer um pequeno ajuste em 2026, fazendo com que a taxa de desemprego média do ano saia de 5,9% da força de trabalho para 6,1%.

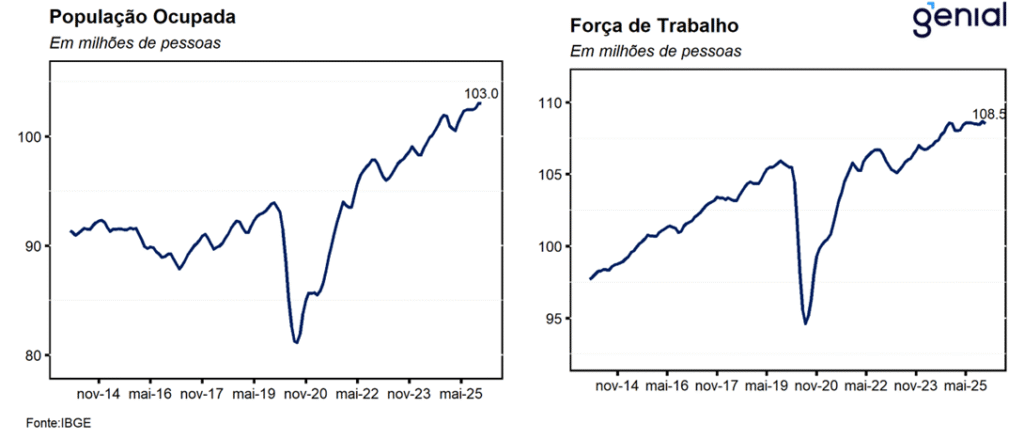

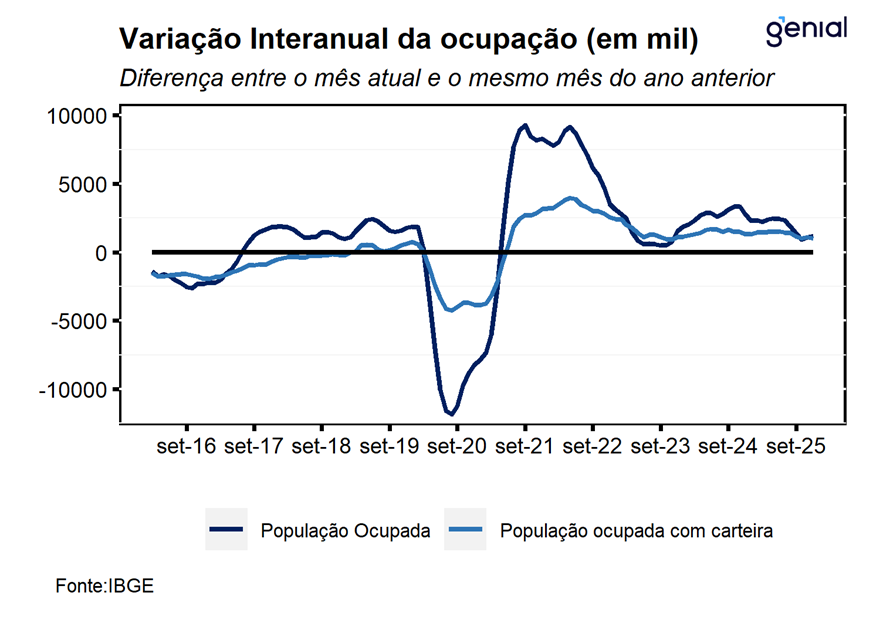

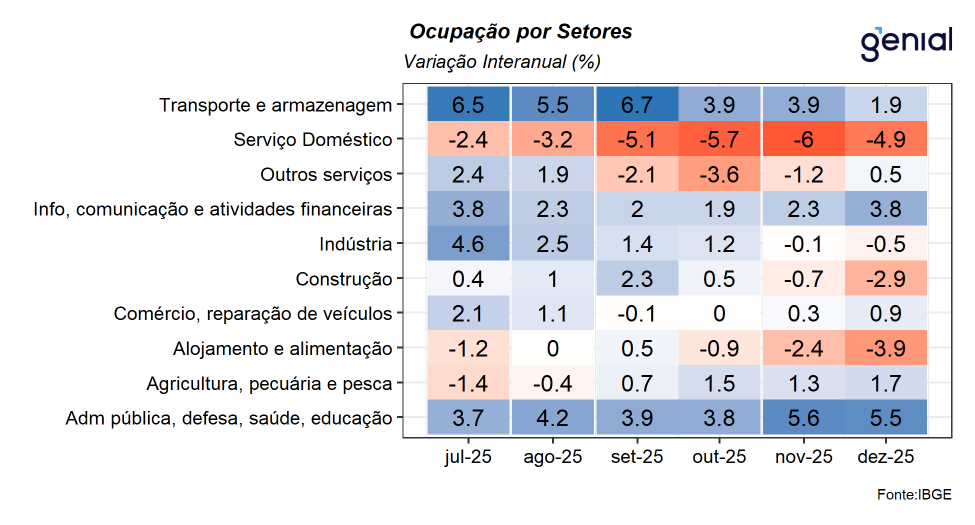

Na série sem ajuste sazonal, a população ocupada avançou 0,6% (mais 565 mil pessoas) em relação ao trimestre móvel encerrado em setembro para o patamar de 103,0 milhões de trabalhadores, o patamar mais elevado já registrado em sua série histórica, e cresceu 1,1% (mais 1,3 milhão de trabalhadores) em relação ao mesmo período do ano anterior. No que diz respeito à população desocupada, houve recuo de 9,0% (menos 542 mil pessoas) no trimestre e de -17,7% (menos 1,2 milhão pessoas) no ano, renovando o menor contingente já registrado na sua série histórica no patamar de 5,5 milhões de desempregados.

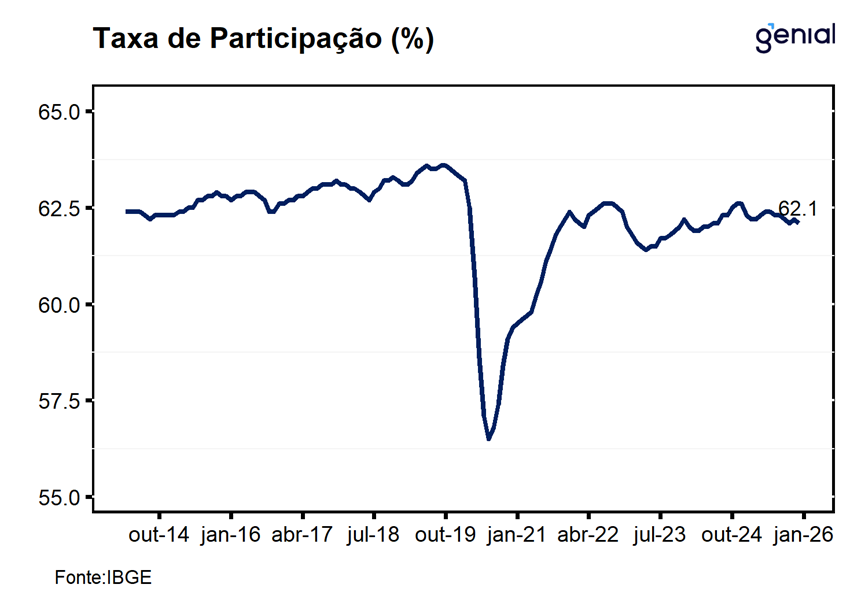

A força de trabalho (pessoas ocupadas e desocupadas) foi estimada em 108,5 milhões de pessoas, ficando estável em relação ao trimestre móvel anterior e no ano. Já a população fora da força de trabalho (66,2 mi) ficou estável no trimestre, contudo registrou alta de 2,1% (1,3 milhão) no ano. Na série com ajuste sazonal, o contingente de pessoas fora da força de trabalho registrou avanço de 0,3% m/m, dando continuidade as altas observadas nos seis trimestres móveis imediatamente anteriores, sugerindo uma tendência de saída de pessoas da força de trabalho que pode contribuir para sustentar a taxa de desemprego em um patamar mais baixo nas próximas leituras.

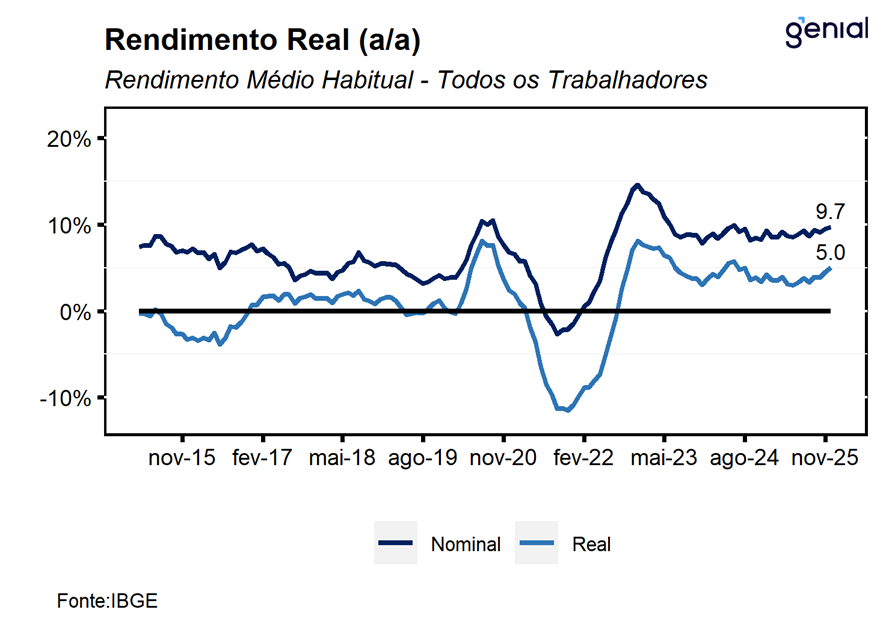

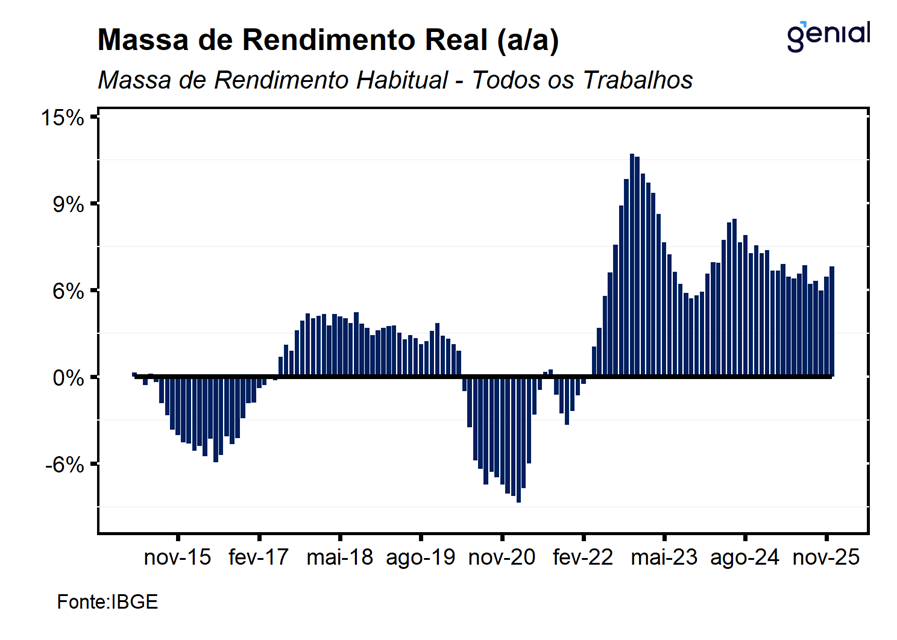

Por fim, o rendimento médio real habitual atingiu o nível recorde da série histórica (R$ 3.613,0), registrando alta de 2,4% no trimestre e expansão de 5,0% a/a, acelerando pelo segundo trimestre móvel consecutivo. Por sua vez, a massa de rendimento real habitual também renovou o patamar recorde da série histórica (R$ 367,6 bi), registrando avanço de 3,1% (mais R$ 10,9 bi) e de 6,4% a/a (mais R$ 22,0 bi) em relação ao mesmo período do ano anterior, acelerando em relação ao crescimento de 5,8% a/a observados no trimestre móvel imediatamente anterior.