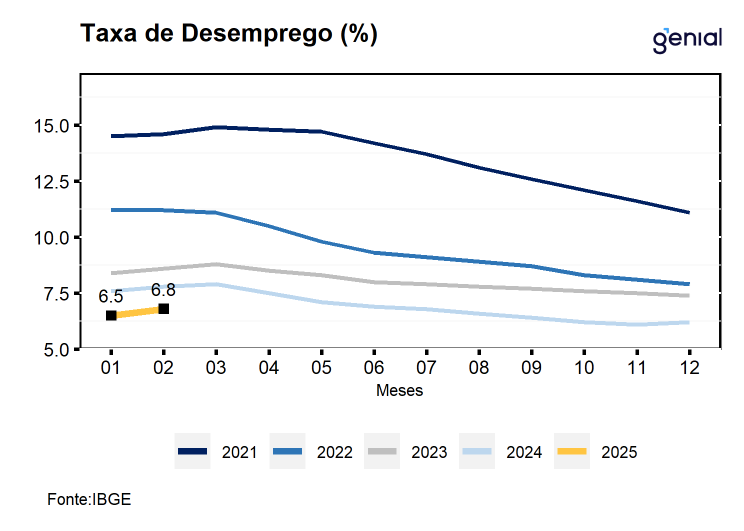

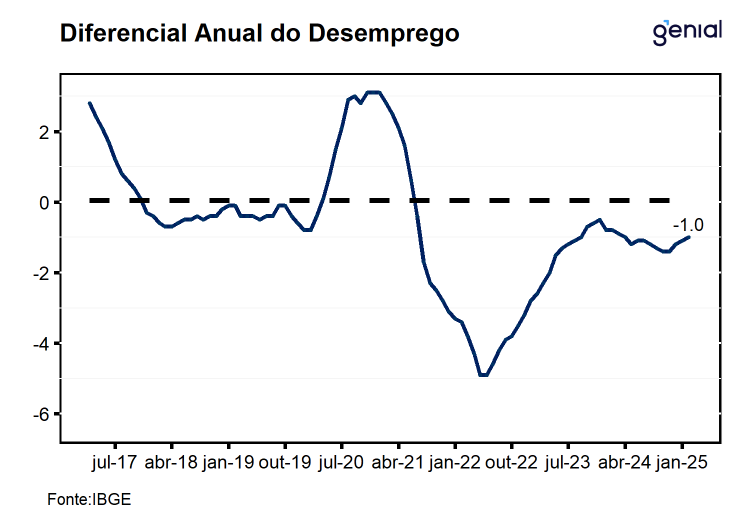

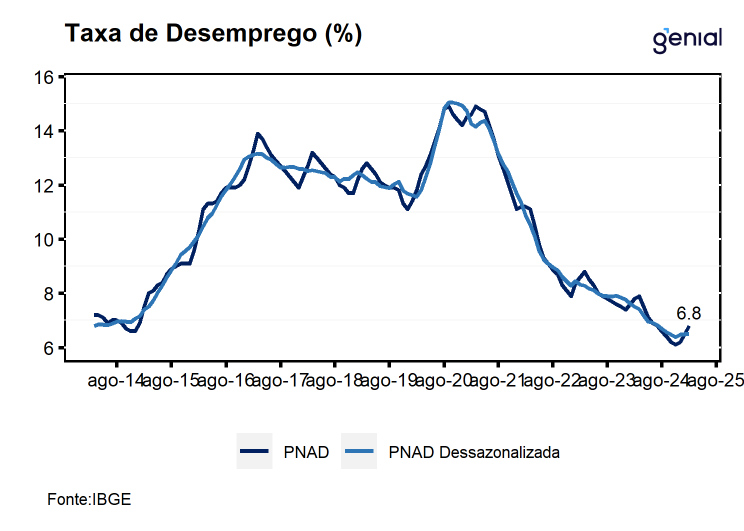

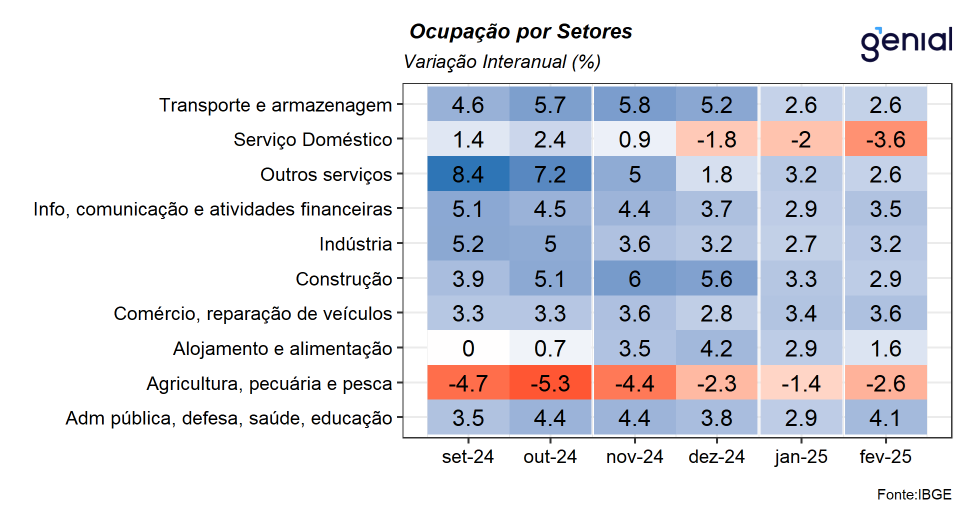

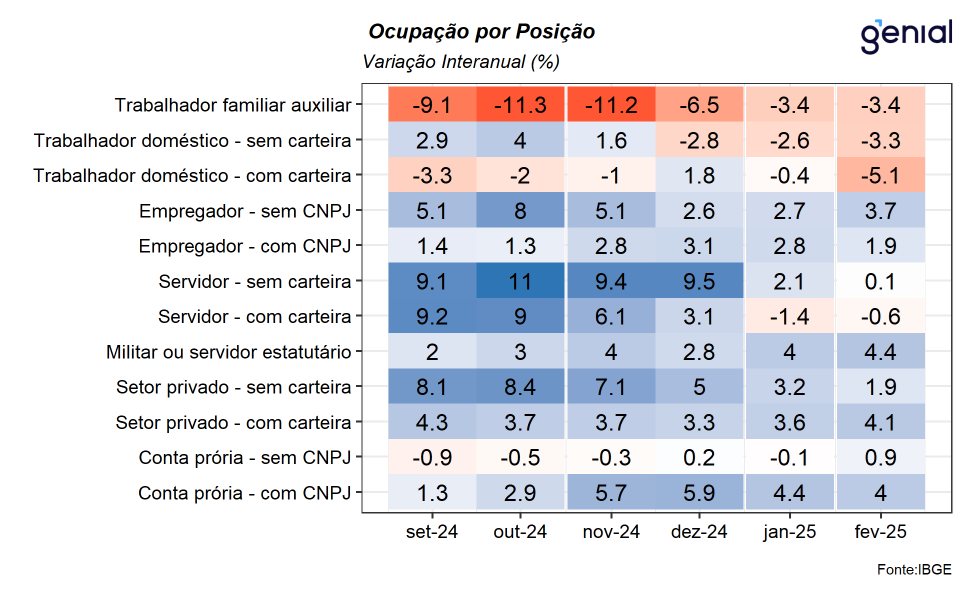

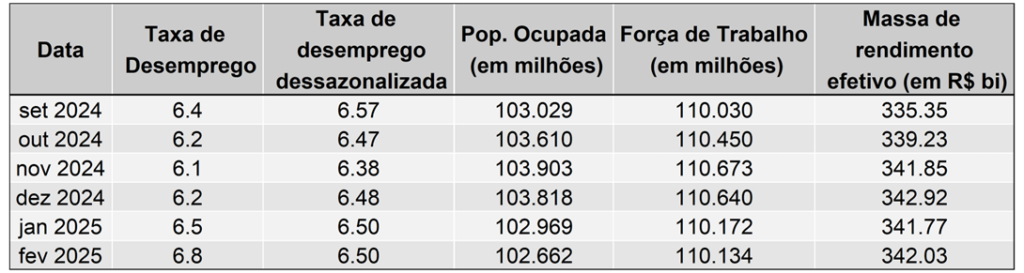

De acordo com o IBGE, no trimestre encerrado em fevereiro de 2025, a taxa de desemprego avançou para 6,8% da força de trabalho, vindo em linha com o esperado pelo mercado (Broadcast+) e ligeiramente melhor do que a nossa projeção (6,9%). Com este resultado, a taxa de desemprego registrou uma elevação de 0,3 p.p. frente ao trimestre móvel encerrado em jan/25, mas registra recuo de 1,1 p.p. em relação ao mesmo período do ano anterior. Dessa forma, a taxa de desemprego retorna para o menor nível já registrado em sua série histórica para um trimestre móvel encerrado em fevereiro, ao igualar o resultado obtido em 2014.

Avaliamos que os números de fevereiro da PNAD Contínua reforçam a nossa percepção de que o processo de arrefecimento da economia está ocorrendo de maneira bem gradual neste início de ano, sugerindo que a atividade econômica deve registrar uma desaceleração moderada em seu crescimento na passagem de 2024 para 2025. Esse fato torna-se evidente quando analisamos os dados com ajuste sazonal, sobretudo a taxa de desemprego que segue estável em 6,5% desde dez/24 e das evoluções da população ocupada (+0,2% m/m) e desocupada (-1,6% m/m), sugerindo que mesmo diante da deterioração do cenário macroeconômico (juros, inflação e risco fiscal mais elevados) o mercado de trabalho inicia 2025 com robustez.

Dessa forma, avaliamos que os dados de fevereiro seguem corroborando a nossa perspectiva de que o mercado de trabalho permaneça resiliente ao longo do ano, operando abaixo do nível neutro, de modo que, seguirá beneficiando a atividade econômica em 2025 ao mesmo tempo em que constitui um importante vetor altista para a inflação no ano. Com o resultado de hoje, mantemos a nossa projeção de que a taxa de desemprego média de 2025 fique em 7,1%, refletindo uma alta da taxa de desocupação de 6,2% em dez/24 para 6,6% em dez/25. Para o próximo trimestre móvel, nosso modelo indica que a taxa de desemprego sem ajuste sazonal deve se elevar para 7,1% da força de trabalho e um ligeiro avanço da taxa com ajuste sazonal para 6,6%.

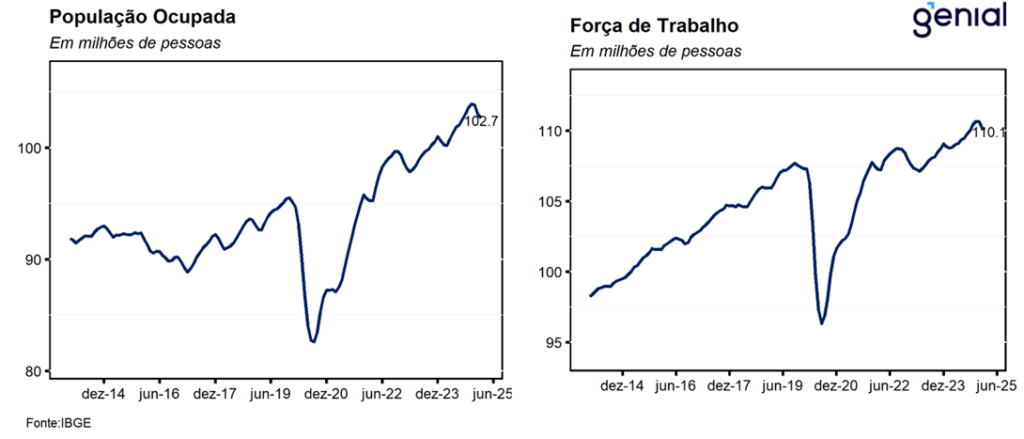

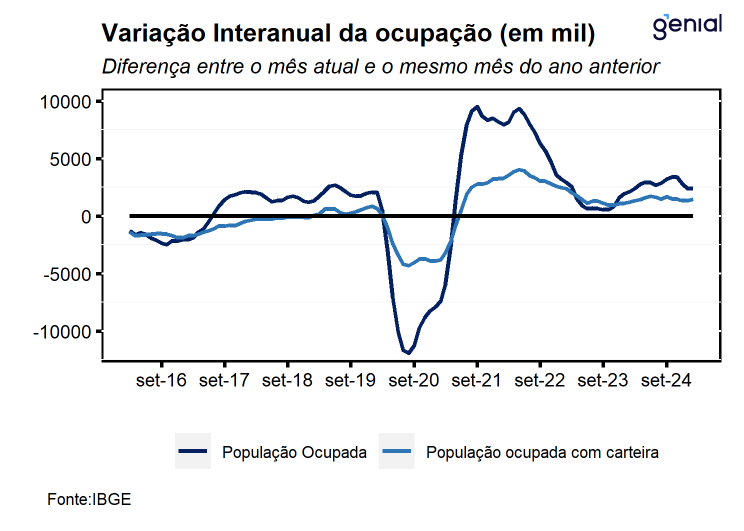

A população ocupada recuou 1,2% (menos 1,2 mi de pessoas) em relação ao trimestre móvel encerrado em novembro, recuando para o patamar de 102,7 mi de trabalhadores, mas quando comparado ao mesmo trimestre do ano anterior houve expansão de 2,4% (mais 2,4 mil de pessoas). No que diz respeito à população desocupada, houve crescimento de 10,4% na variação trimestral (mais 701 mil pessoas), mas na comparação interanual segue registrando recuo (-12,5% a/a, – 1,1 milhão de pessoas).

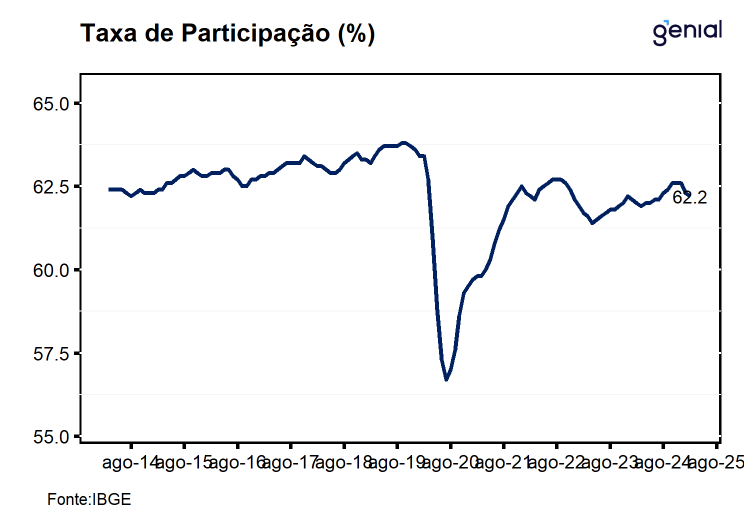

A força de trabalho (pessoas ocupadas e desocupadas) foi estimada em 110,1 milhões de pessoas, registrando uma redução de 539 mil pessoas em relação ao trimestre móvel encerrado em nov/24, o patamar mais elevado já registrado na série histórica. Já a população fora da força de trabalho (66,9 mi de pessoas) aumentou 1,4% (mais 901 mil pessoas) na comparação trimestral e apresentou uma alta de 0,2% em relação ao mesmo período do ano passado.

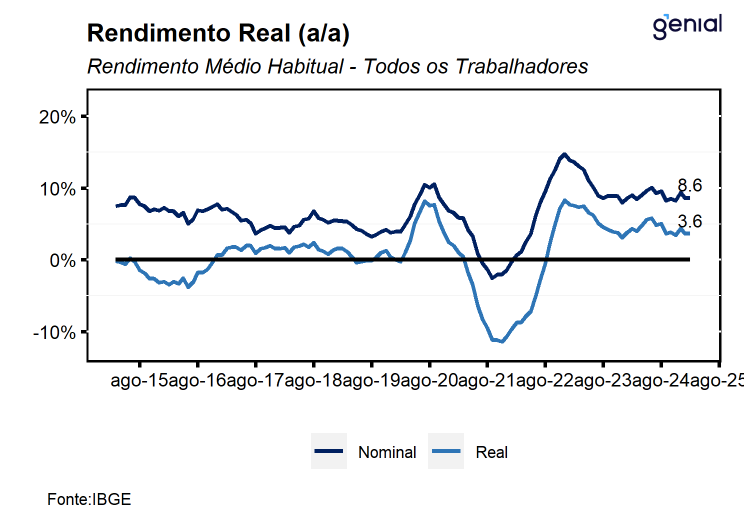

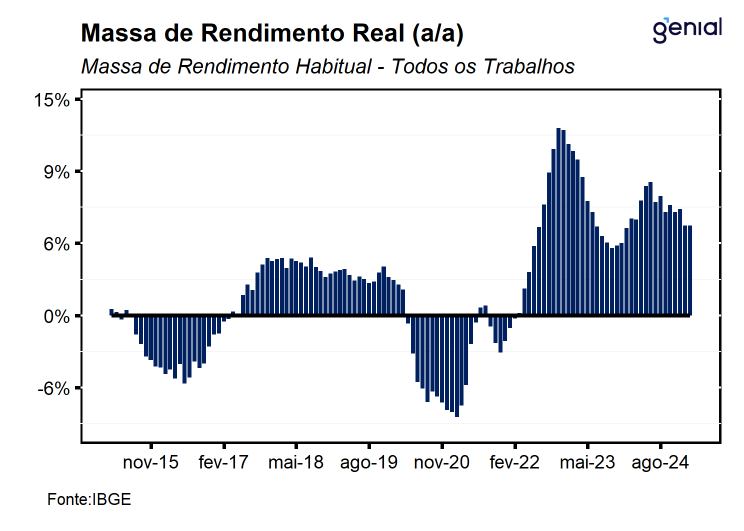

Por fim, o rendimento médio real habitual (R$ 3.378,0) avançou 1,3% em relação ao trimestre encerrado em novembro e alta de 3,6% a/a em relação ao mesmo período do ano anterior. Por sua vez, a massa de rendimento real habitual ficou estável no trimestre, porém registrou aumento de 6,2% (mais R$ 20,0 bi) em relação ao mesmo período do ano anterior, ficando próximo do patamar mais elevado já registrado na série histórica em dez/24.