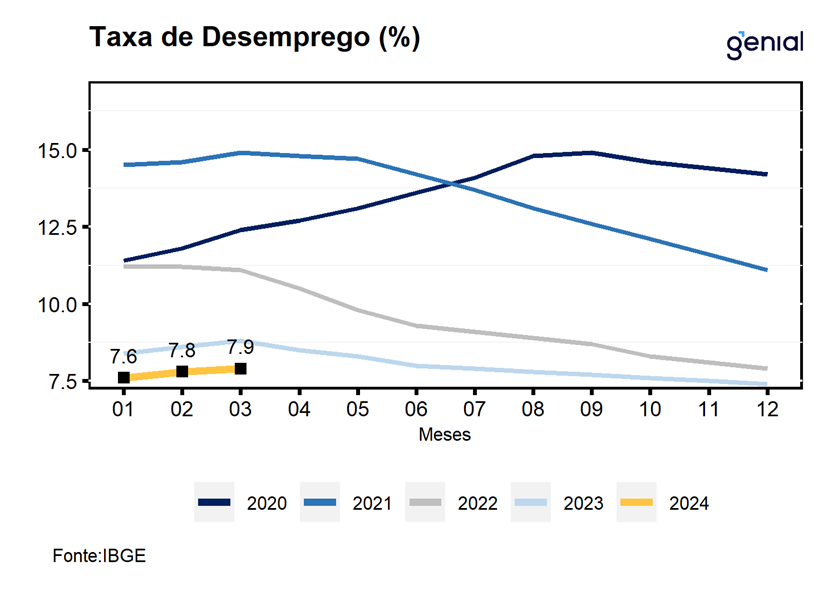

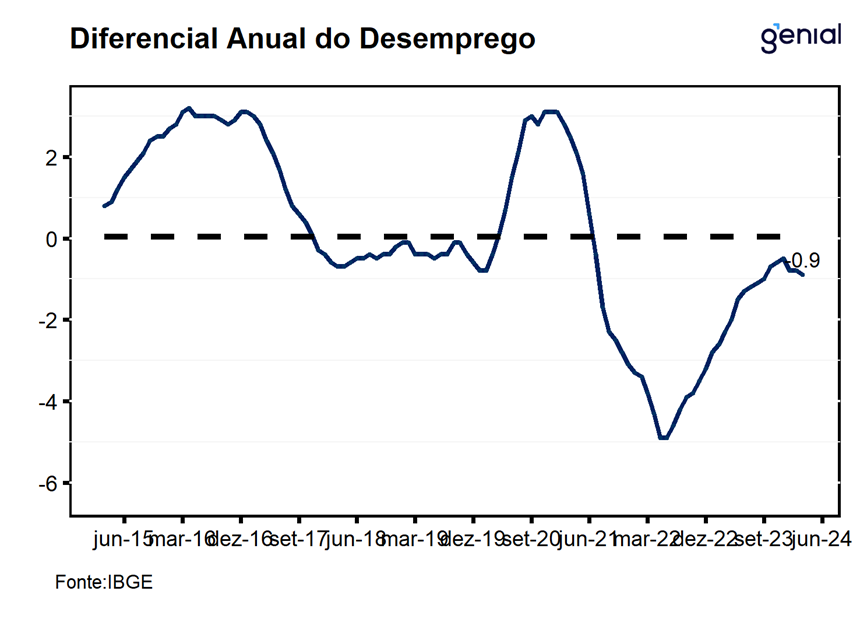

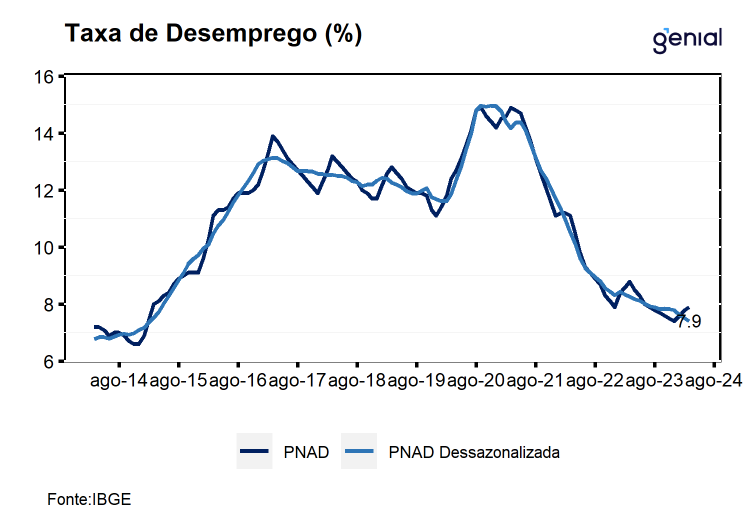

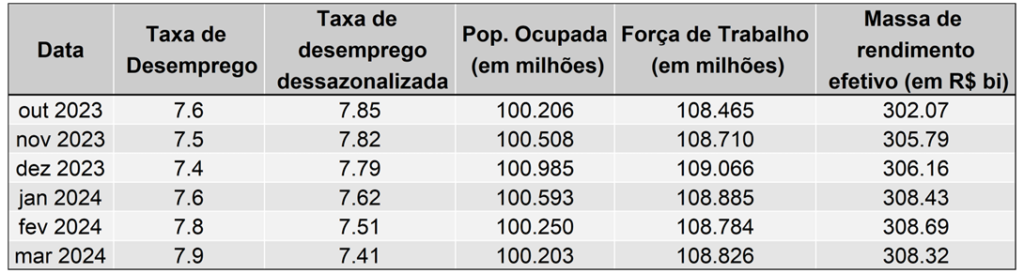

De acordo com o IBGE, no trimestre encerrado em março de 2024, a taxa de desemprego ficou em 7,9% da força de trabalho, vindo melhor do que o consenso de mercado que tinha como projeção alta para 8,1% (Broadcast+). O resultado representa uma elevação de 0,5 p.p. frente ao último trimestre de 2023 e queda de 0,8 p.p. em relação ao mesmo trimestre móvel do ano anterior. Apesar da sazonalidade negativa do início do ano, o mercado de trabalho tem se mostrado resiliente nas últimas leituras, acumulando o quarto recuo consecutivo da taxa de desemprego com ajuste sazonal que recuou 0,4 p.p. desde dez/23, atingindo o patamar de 7,4% na leitura do trimestre encerrado em março.

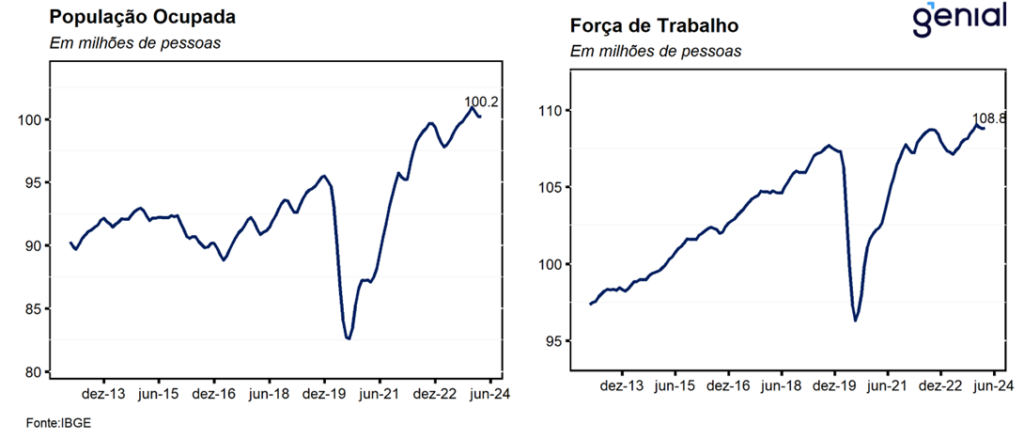

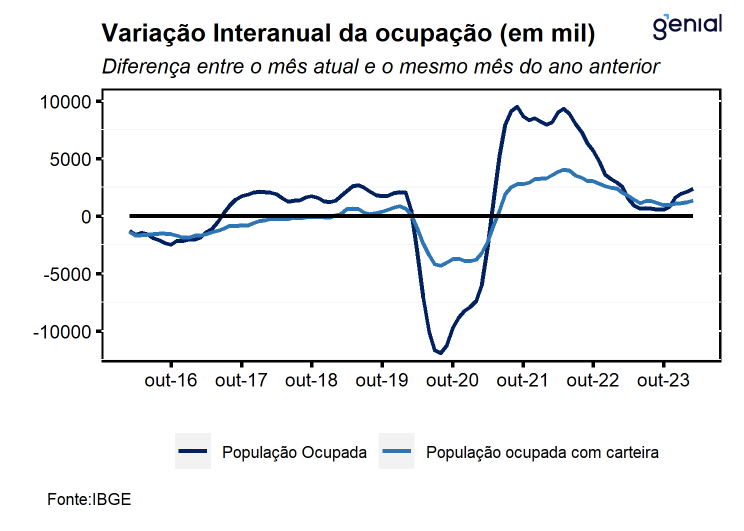

A população ocupada recuou 0,8% no trimestre (menos 782 mil pessoas), a segunda contração consecutiva na comparação trimestral, e avançou 2,4% (mais 2,4 milhões de pessoas) no ano, atingindo o patamar de 100,2 milhões de trabalhadores. Por sua vez, a população desocupada avançou 6,7% no trimestre (mais 542 mil pessoas), entretanto, segue apresentando recuo expressivo de 8,6% no ano (-808 mil pessoas).

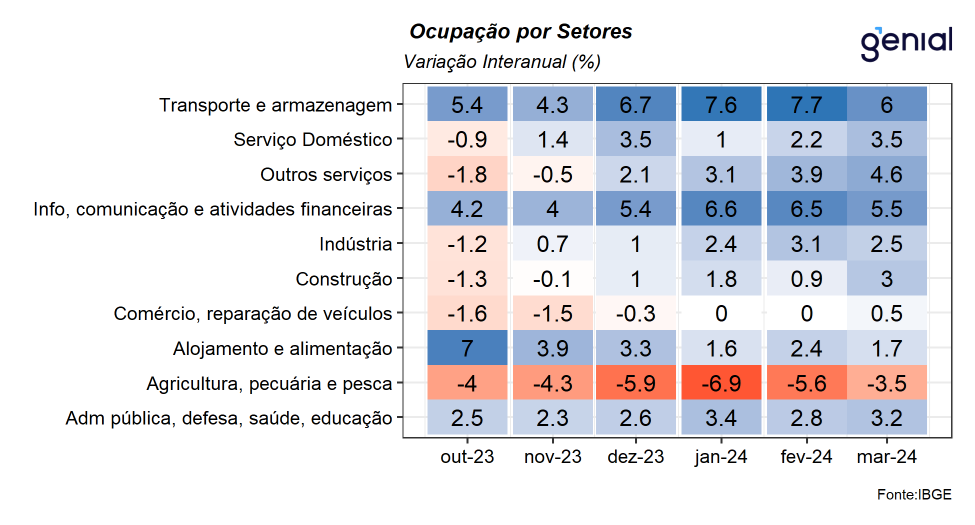

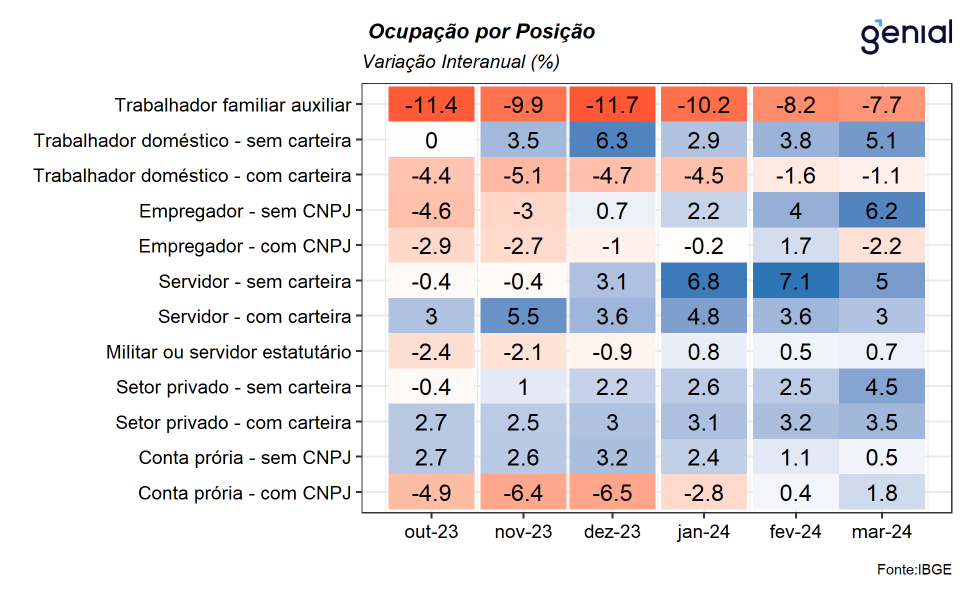

Já em relação às ocupações, o número de empregados com carteira de trabalho assinada no setor privado foi de 38,0 milhões de pessoas, sem variação significativa no trimestre e crescendo 3,5% (mais 1,3 milhão pessoas) no ano. Por sua vez, o número de empregados sem carteira no setor privado (13,4 milhões) apresentou queda de 1,0% frente ao último trimestre de 2023. Além disso cabe destacar que este mesmo padrão pode ser observado entre os trabalhadores empregados no setor público e de conta própria que registraram recuos de 5,2% (menos 159 mil) e -1,1% (menos 212 mil). Nesse contexto, a taxa de informalidade foi de 38,9% da população ocupada, recuando 0,2 p.p. em relação ao trimestre anterior. A combinação destes resultados sugere uma maior formalização do setor privado, contribuindo para a elevação do rendimento médio e da massa de rendimento real, que serão importantes vetores de impulso ao consumo ao longo de 2024.

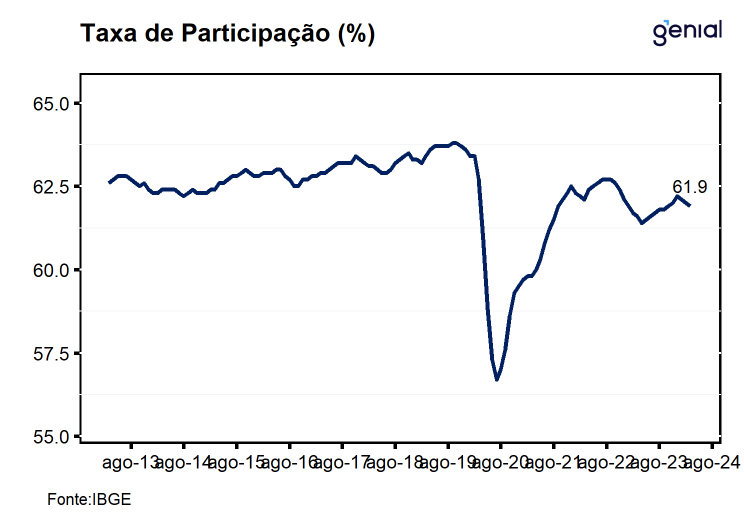

No trimestre móvel encerrado em março de 2024, a força de trabalho (pessoas ocupadas e desocupadas) foi estimada em 108,8 milhões de pessoas, ficando estável em relação ao trimestre findo em dezembro, de modo que, registrou expansão de 1,5% (mais 1,6 milhão de pessoas) ante o mesmo trimestre de 2023. Já a população fora da força de trabalho (66,9 milhões) cresceu 0,9% (mais 607 mil pessoas) no trimestre e ficou estável no ano.

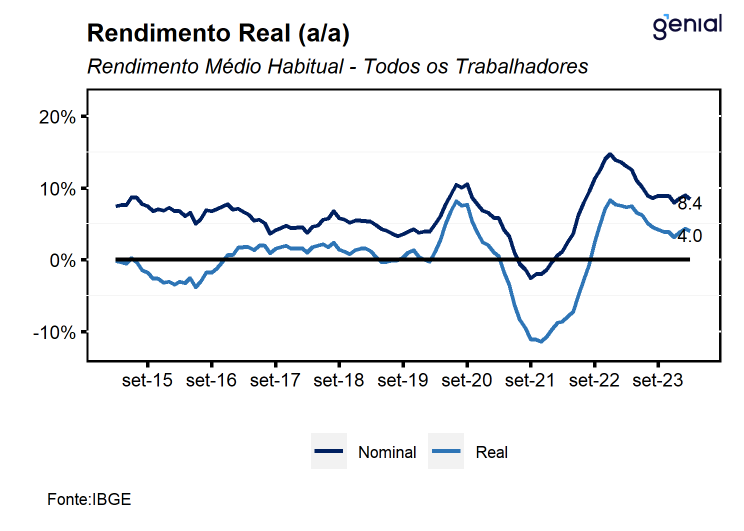

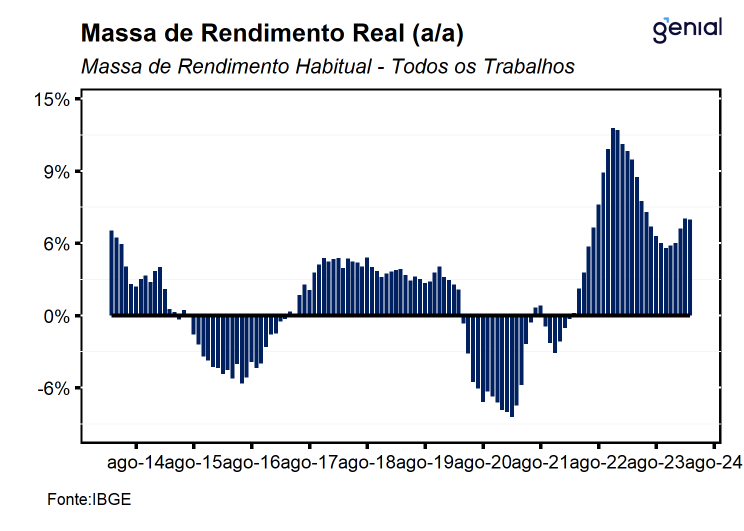

Por fim, o rendimento médio real habitual (R$ 3.123,0) apresentou alta de 1,5% em relação ao trimestre anterior e de 4,0% no ano, desacelerando em relação aos 4,3% observados no trimestre móvel imediatamente anterior. Por sua vez, a massa de rendimento real habitual (R$ 308,3 bilhões) não variou significativamente no trimestre, mas registrou alta de 6,6% (mais 19,2 bilhões) em relação ao mesmo trimestre do ano anterior, refletindo os efeitos da expansão da população ocupada e o aumento do rendimento médio real no período em um contexto de maior formalização do mercado de trabalho.

Na nossa avaliação, os números apresentados reforçam a percepção de resiliência do mercado de trabalho, apesar da política monetária contracionista e seus efeitos defasados sobre a economia real. A continuidade da tendência de queda da taxa de desemprego dessazonalizada que vem sendo acompanhada pela queda da taxa de informalidade e expansão da massa de rendimentos real ilustram bem esse diagnóstico. Seguimos avaliando que o bom desempenho do mercado de trabalho será um dos principais vetores positivos para impulsionar o crescimento da economia brasileira no ano, sobretudo através da expansão do consumo das famílias. Diante dos números mais fortes do mercado de trabalho neste início de ano, revisamos nossa projeção para a taxa de desemprego média do ano de 8,1% para 8,0%, de modo que, deve-se encerrar o ano com uma taxa de desemprego de 7,4% da força de trabalho.