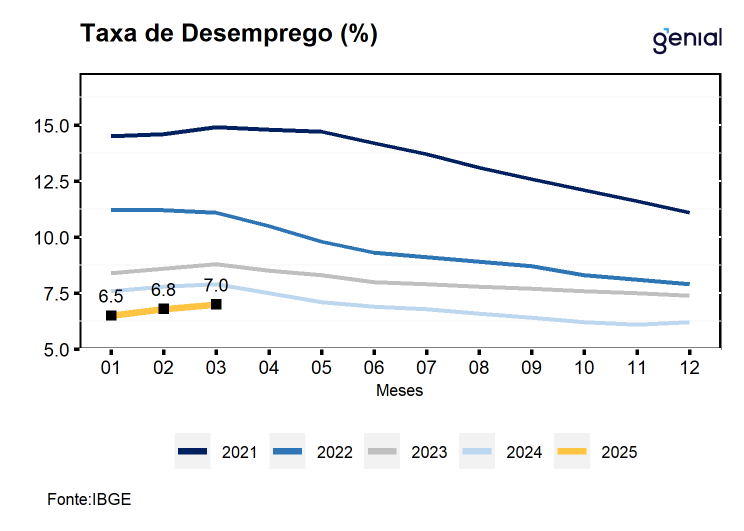

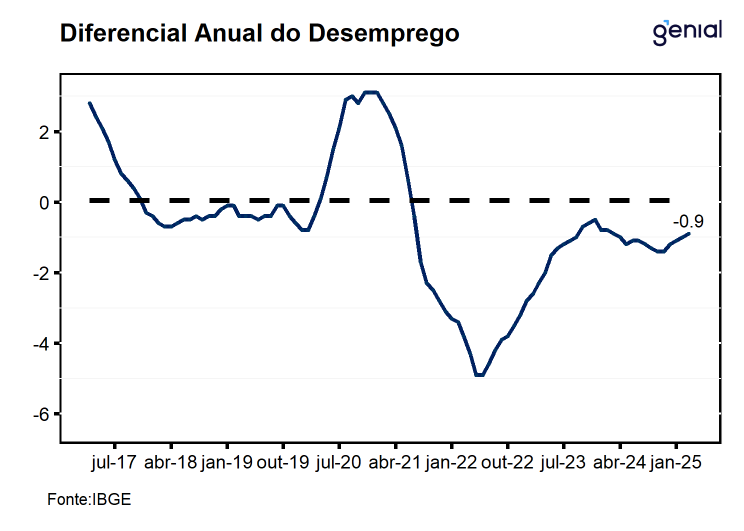

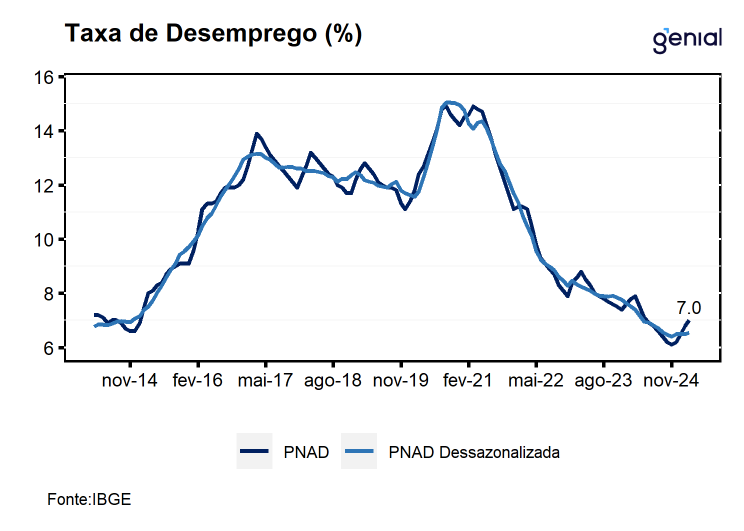

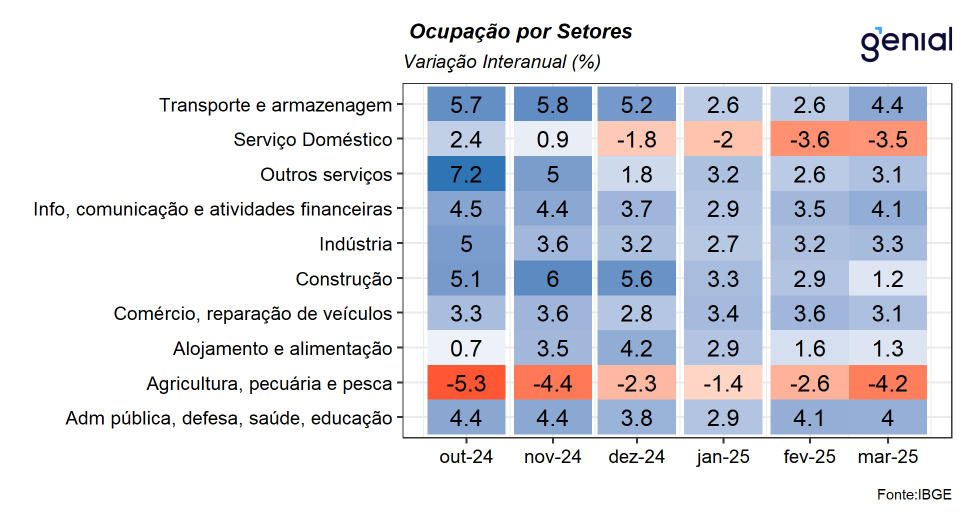

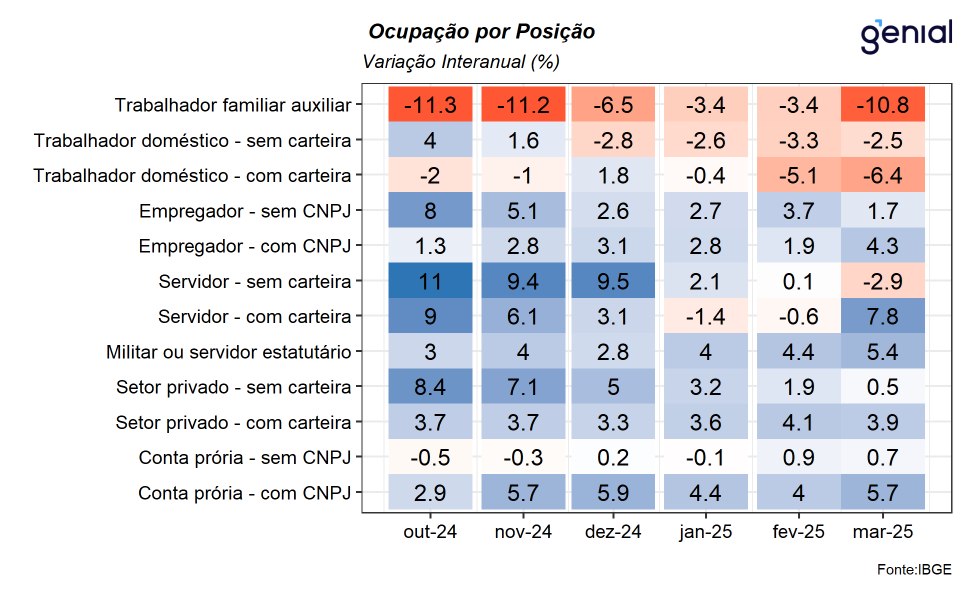

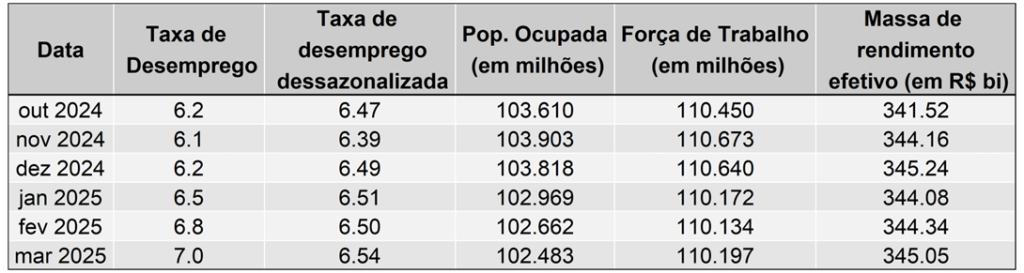

De acordo com o IBGE, a taxa de desemprego registrada no primeiro trimestre de 2025 foi de 7,0% da força de trabalho, ficando em linha com o esperado pelo mercado (Broadcast+) e ligeiramente pior do que a nossa projeção para o período (6,9%). Com este resultado, a taxa de desemprego registrou uma elevação de 0,8 p.p. em relação ao último trimestre de 2024, porém, na comparação interanual registrou queda de 0,9 p.p. para o menor nível já registrado na série histórica para um mês de março, reforçando a percepção de resiliência do mercado de trabalho apesar da sazonalidade negativa do início do ano.

Avaliamos que os números de março da PNAD Contínua seguem reforçando a nossa perspectiva de que o processo de arrefecimento da economia deve ocorrer de maneira bem gradual ao longo do ano de 2025, sugerindo que o mercado de trabalho deve permanecer aquecido, apesar da política monetária mais contracionista. Esse fato torna-se evidente quando analisamos os dados com ajuste sazonal, que indica que a taxa de desemprego segue estável em 6,5% desde dez/24 e das populações ocupadas que registraram alta de 0,2% m/m e desocupadas que recuaram -1,2% m/m, que ficaram em linha com as leituras dos indicadores antecedentes mais recentes que apontam para estabilidade ou queda na taxa de desemprego dessazonalizada.

Dessa forma, avaliamos que os dados de março seguem corroborando a nossa expectativa de que o mercado de trabalho brasileiro permanecerá resiliente ao longo do ano, operando abaixo do nível neutro, beneficiando por um lado a atividade econômica e, por outro, constituindo um importante fator de risco inflacionário para o ano. Diante da revisão da nossa perspectiva de que o segundo semestre do ano seja marcado por uma maior robustez da economia, alteramos a nossa projeção para a taxa de desemprego média do ano de 2025 que saiu de 7,1% para 7,0% da força de trabalho, refletindo a expectativa de que a taxa de desemprego saia de 6,2% no final de 2024 para 6,4% em dez/25. Para o próximo trimestre móvel, nossos modelos sugerem que a taxa de desemprego ficará em 6,9% da força de trabalho, de modo que, na série com ajuste sazonal a taxa de desemprego deve sofrer ligeira elevação para 6,6% da força de trabalho.

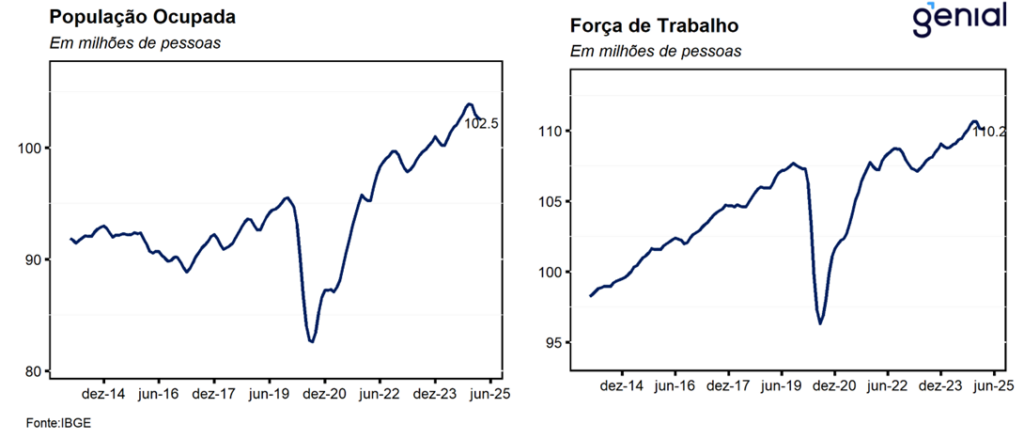

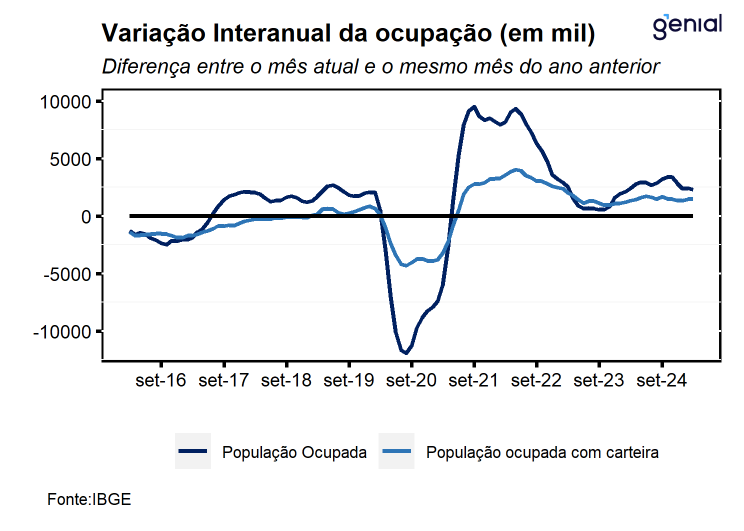

Na série sem ajuste sazonal, a população ocupada recuou 1,3% (menos 1,3 mi de pessoas) em relação ao trimestre móvel encerrado em dezembro, recuando para o patamar de 102,5 mi de trabalhadores, mas quando comparado ao mesmo trimestre do ano anterior houve expansão de 2,3% (mais 2,3 mil de pessoas). No que diz respeito à população desocupada, houve crescimento de 13,1% na variação trimestral (mais 891 mil pessoas), mas na comparação interanual segue registrando recuo (-10,5% a/a, -909 mil de pessoas) no ano.

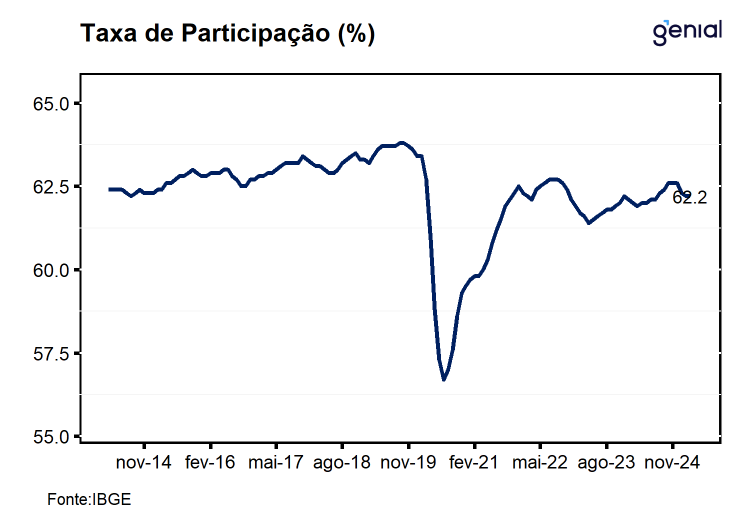

A força de trabalho (pessoas ocupadas e desocupadas) foi estimada em 110,2 milhões de pessoas, registrando uma redução de 444 mil pessoas em relação ao trimestre móvel encerrado em dez/24. Porém, na série com ajuste sazonal, a força de trabalho seguiu registrando expansão na margem ao avançar 0,1% em relação ao trimestre móvel encerrado em fev/25 para o patamar mais elevado já registrado na série histórica (110,5 mi de pessoas). Já a população fora da força de trabalho (67,0 mi de pessoas) aumentou 1,2% (mais 805 mil pessoas) na comparação trimestral e ficou estável em relação ao mesmo período do ano passado.

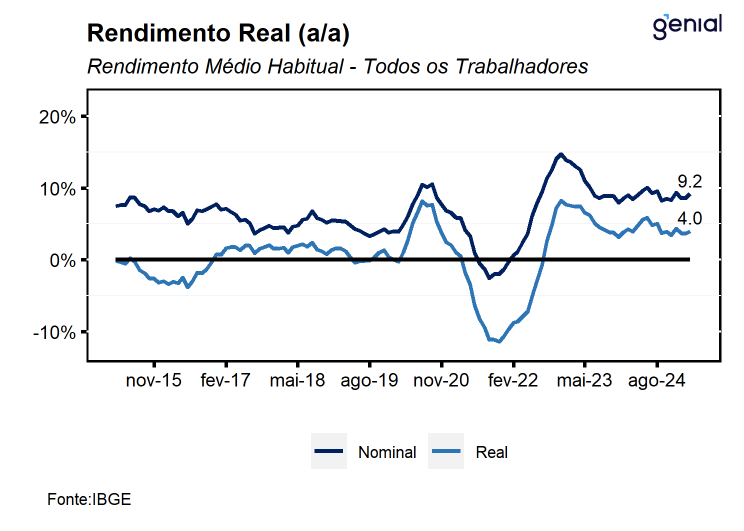

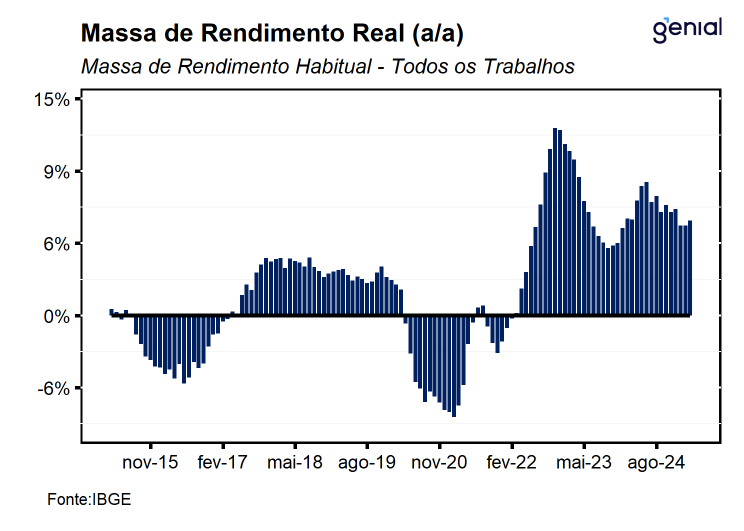

Por fim, o rendimento médio real habitual (R$ 3.410,0) avançou 1,3% em relação ao trimestre encerrado em dezembro, para o patamar mais elevado da série histórica, de modo que, registrou expansão de 4,0% a/a em relação ao mesmo período do ano anterior. Por sua vez, a massa de rendimento real habitual ficou estável no trimestre, porém registrou aumento de 6,6% (mais R$ 21,2 bi) em relação ao mesmo período do ano anterior, ficando próximo do patamar mais elevado já registrado na série histórica em dez/24.