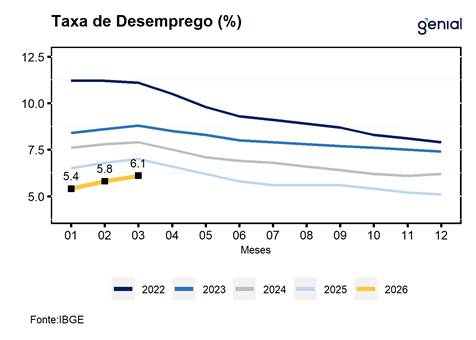

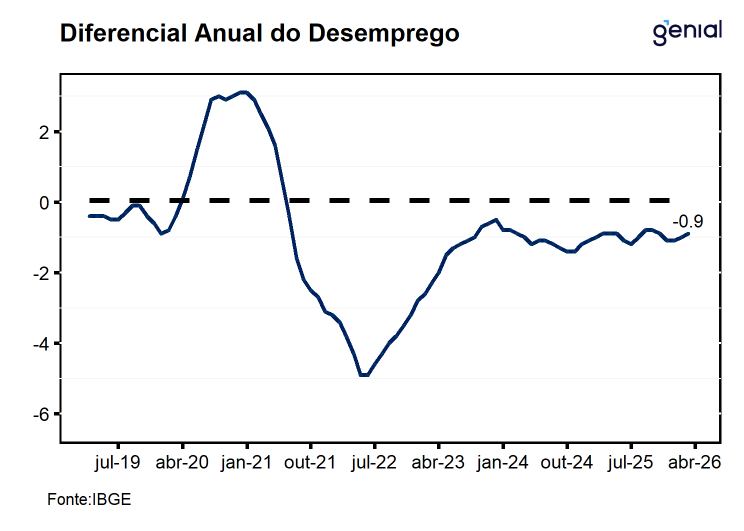

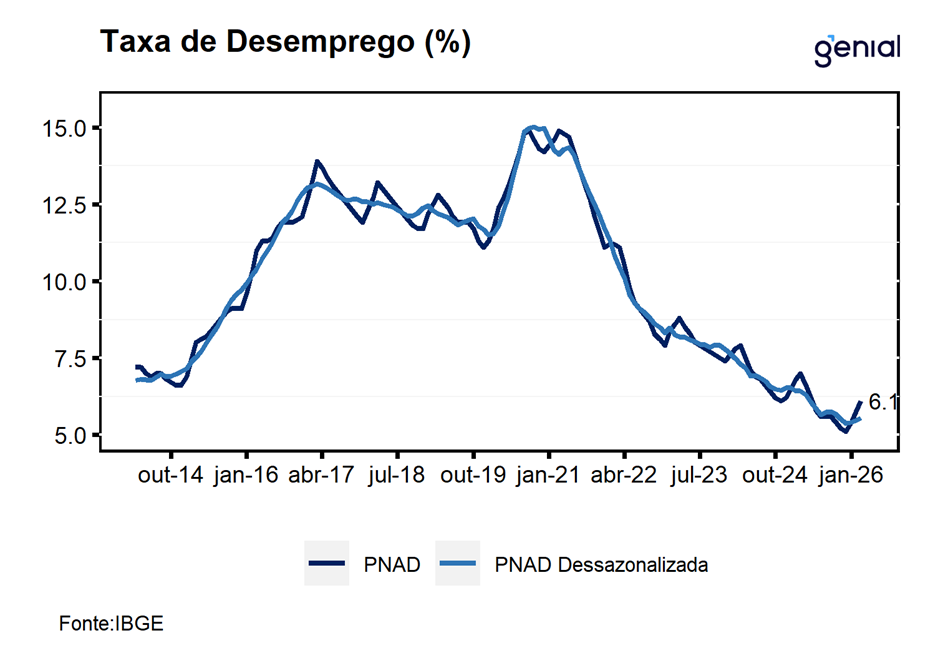

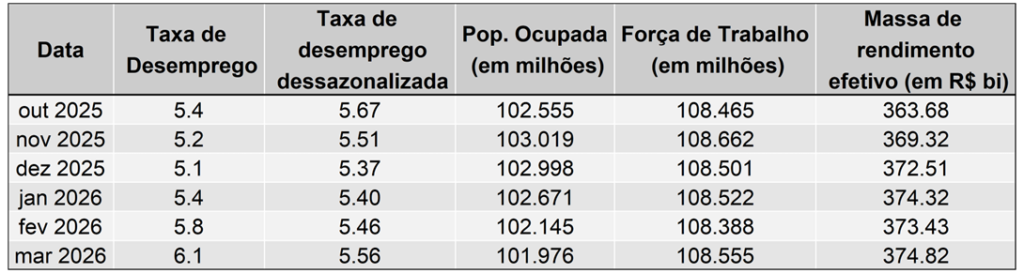

De acordo com o IBGE, a taxa de desemprego no trimestre móvel encerrado em março de 2026 foi de 6,1% da força de trabalho, resultado que ficou ligeiramente acima do consenso de mercado (6,0%, Broadcast+), porém em linha com a nossa projeção para o trimestre móvel (6,1%). Apesar do número ter vindo acima do esperado pelo mercado, avaliamos que o resultado não altera a perspectiva de lateralização do desempenho do mercado de trabalho em relação do ano passado, de modo que, a alta na taxa de desemprego, a nosso ver, é explicada em grande medida pela sazonalidade desfavorável de início de ano. Em relação ao mesmo período do ano passado, a taxa de desemprego registrou um recuo de 0,9 p.p., de modo que, o número de hoje representa o menor nível de taxa de desocupação já registrado na série histórica para um trimestre móvel encerrado em março. Na série com ajuste sazonal, a taxa de desemprego registrou uma alta de 0,1 p.p., saindo de 5,46% para 5,56%, retornando ao patamar observado em nov/25 e permanece em um patamar significativamente baixo para os padrões históricos.

Avaliamos que os números de hoje seguem confirmando a nossa expectativa de que o mercado de trabalho seguirá bastante resiliente e robusto ao longo de 2026, apresentando um arrefecimento bastante gradual que, a nosso ver, reflete o descasamento entre as políticas monetária e fiscal, e mudanças estruturais (aplicativos e envelhecimento populacional, por exemplo) devem manter a taxa de desemprego operando abaixo do nível neutro (7,7%). Para os próximos meses, seguimos acompanhando alguns indicadores antecedentes que corroboram um cenário de arrefecimento bastante gradual do mercado de trabalho, apontando para uma ligeira elevação da taxa de desemprego na série com ajuste sazonal. Ainda assim, projetamos que a taxa de desemprego siga operando significativamente abaixo do seu nível neutro, sustentando um crescimento real elevado dos rendimentos e mantendo o mercado de trabalho como um fator de desconforto para o Banco Central. Apesar dos dados confirmarem a robustez da ocupação brasileira, estes ainda seguem corroborando a continuidade do ciclo de afrouxamento monetário por parte do BC, que deve seguir afrouxando a taxa Selic em 0,25 p.p. apesar do cenário de indefinição do conflito no Oriente Médio.

Para o próximo trimestre móvel, preliminarmente, nossos modelos sugerem que a taxa de desemprego recuará para 6,0% da força de trabalho, refletindo principalmente a dissipação da sazonalidade desfavorável de início de ano, de modo que, na série com ajuste sazonal, a taxa de desocupação deve sofrer uma ligeira alta de 5,67% da força de trabalho, permanecendo próximo ao patamar observado no último trimestre de 2025. Com os números de hoje, seguimos com a nossa expectativa de que o mercado de trabalho deve sofrer um pequeno ajuste em 2026, fazendo com que a taxa de desemprego média do ano saia de 5,9% para 6,0% da força de trabalho na passagem de 2025 para 2026.

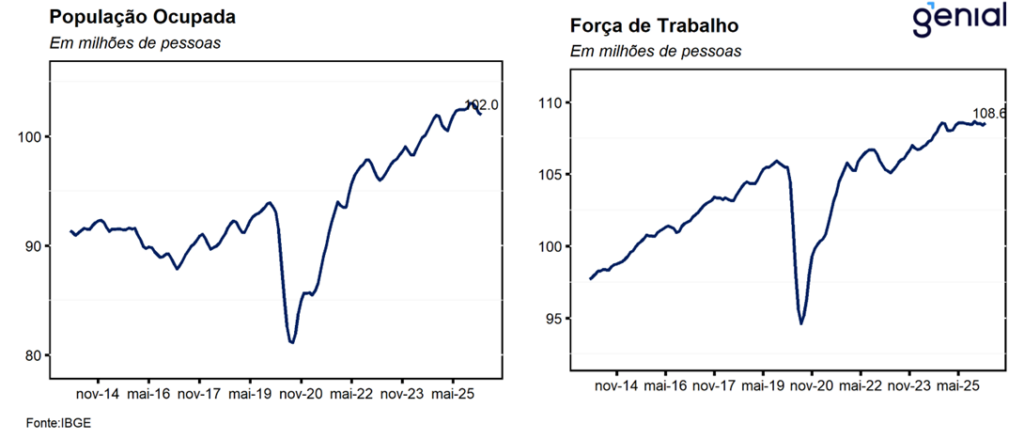

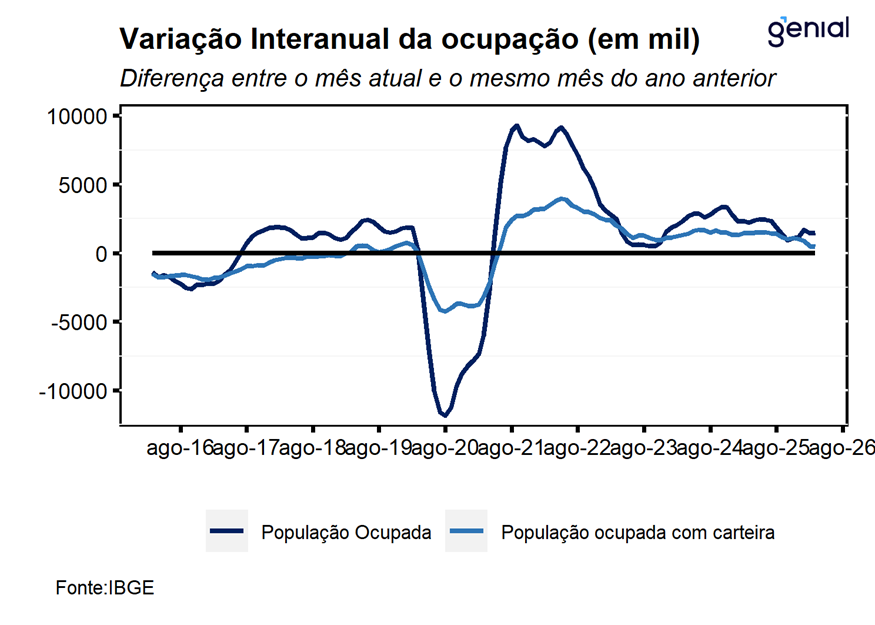

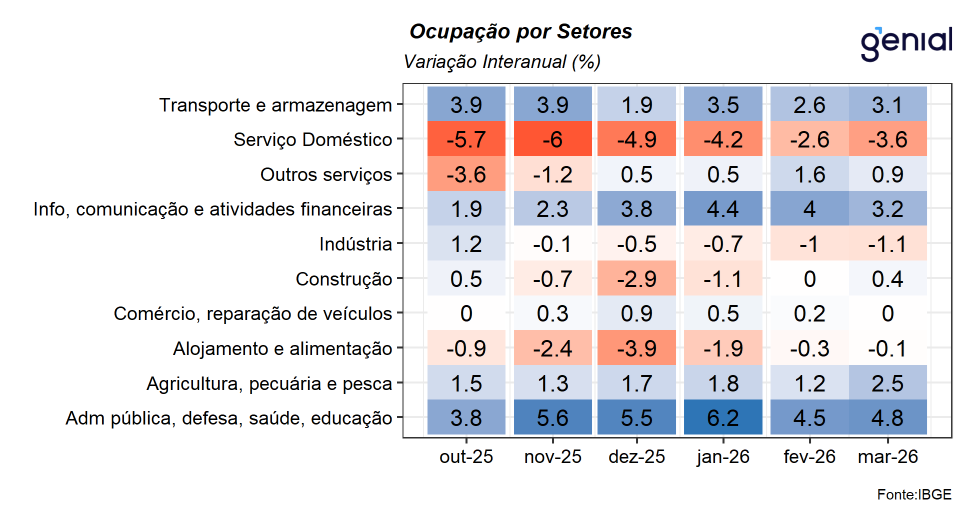

Na série sem ajuste sazonal, a população ocupada registrou queda de 1,0% no trimestre (menos 1,0 mi de pessoas), contudo seguiu apresentando aumento de 1,5% a/a em relação ao mesmo período do ano anterior (+1,5 mi de trabalhadores), registrando um contingente de 102,0 milhões de trabalhadores. No que diz respeito a população desocupada, esta avançou 19,6% no trimestre (mais 1,1 milhão de pessoas), porém seguiu registrando recuo de 13,0% a/a (-987,0 mil pessoas) frente ao mesmo trimestre móvel de 2025, registrando um contingente de 6,6 mi de desocupados.

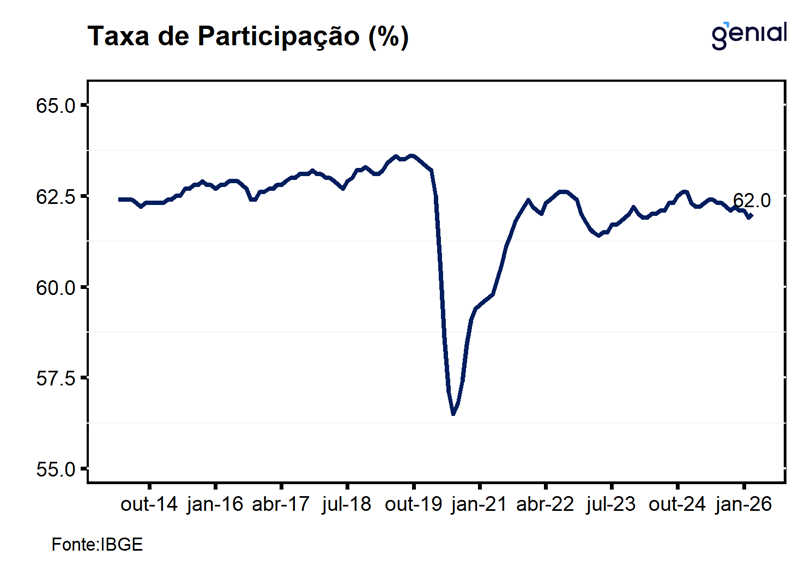

A força de trabalho (pessoas ocupadas e desocupadas) foi estimada em 108,6 milhões de pessoas, ficando estável em relação ao trimestre móvel anterior e crescendo 0,4% em comparação ao mesmo período do ano anterior (+478,0 mil pessoas). Já a população fora da força de trabalho (66,5 mi) também ficou estável no trimestre, mas registrou crescimento de 1,3% em relação ao mesmo trimestre do ano anterior (841,0 mil pessoas).

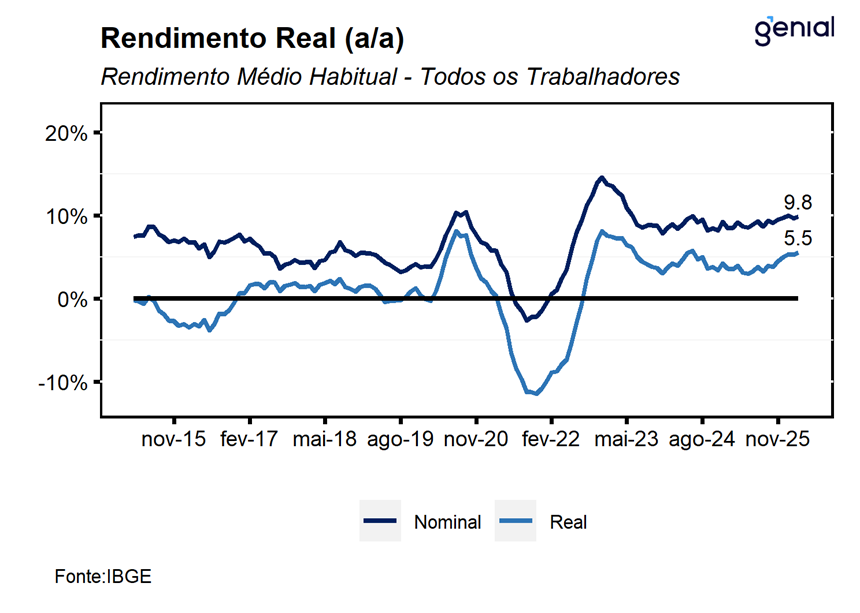

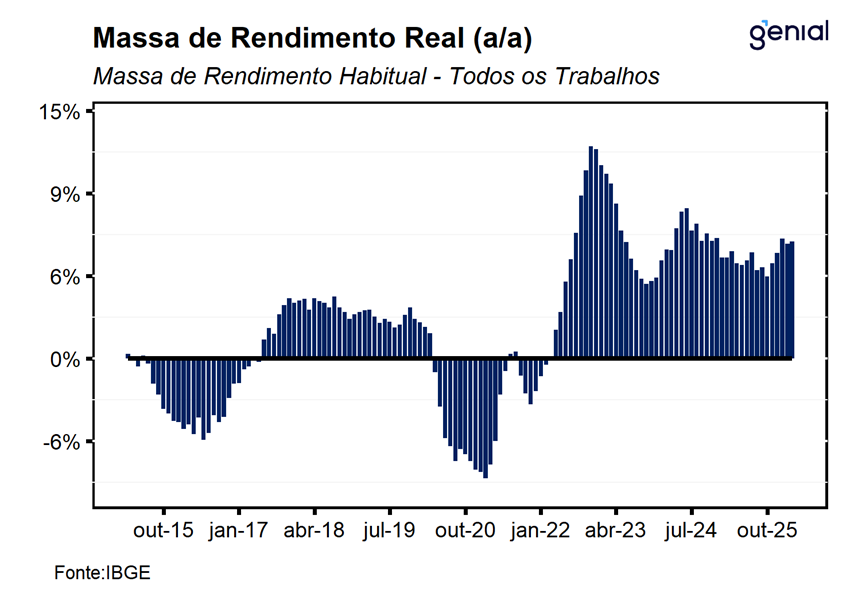

Por fim, o rendimento médio real habitual renovou o nível recorde da série histórica (R$ 3.722,0), registrando alta de 1,6% no trimestre e expansão de 5,5% a/a, ficando praticamente estável em relação ao crescimento dos últimos dois trimestres móveis, sugerindo uma certa estabilização do seu ritmo de crescimento em um patamar historicamente elevado. Por sua vez, a massa de rendimento real habitual registrou estabilidade no trimestre (R$ 374,8 bi) e avançou 7,1% a/a em relação ao mesmo período do ano anterior, também renovando o patamar recorde já registrado em sua série histórica, estabilizando o ritmo de crescimento em um patamar significativamente acima do condizente com o cumprimento da meta de inflação.