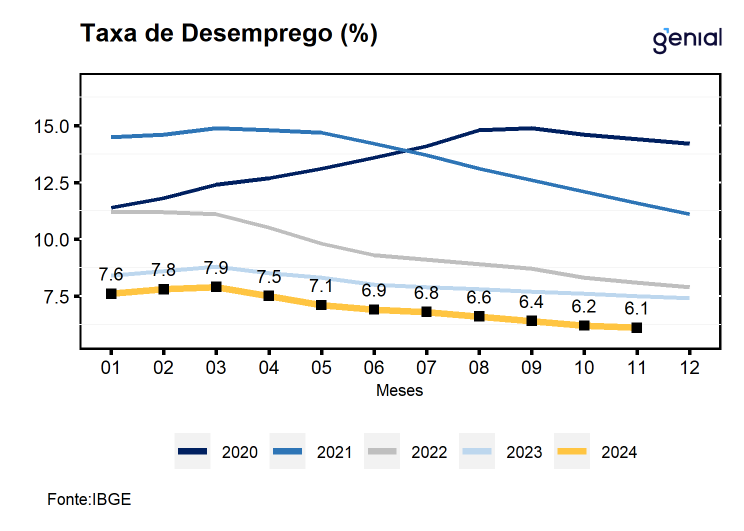

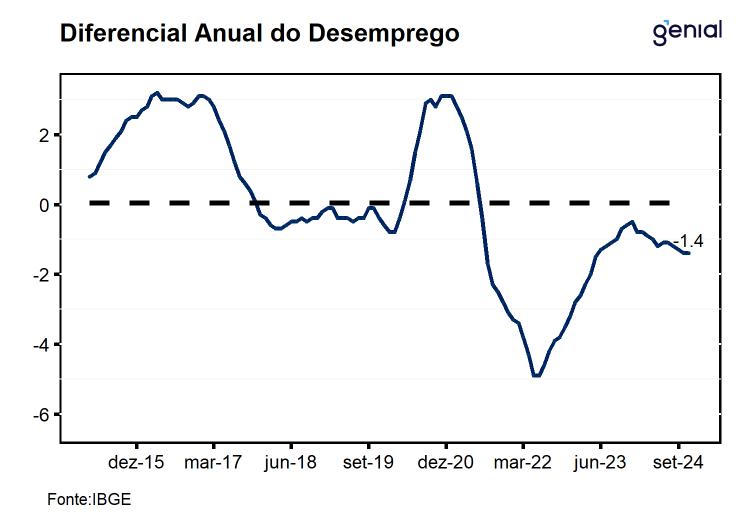

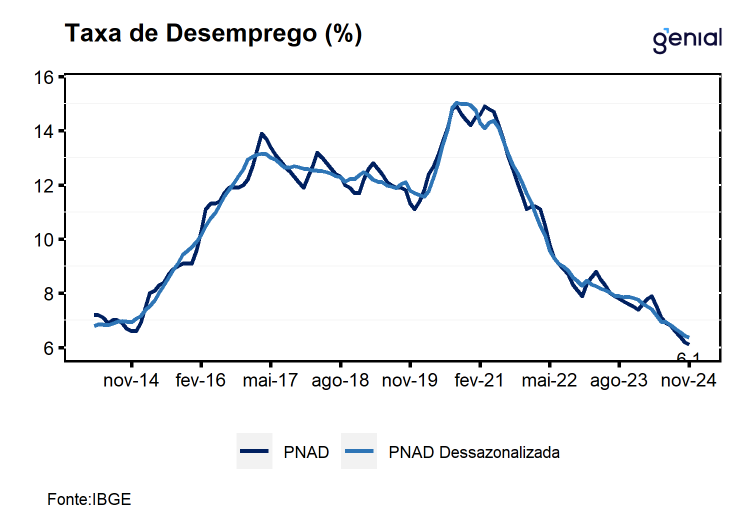

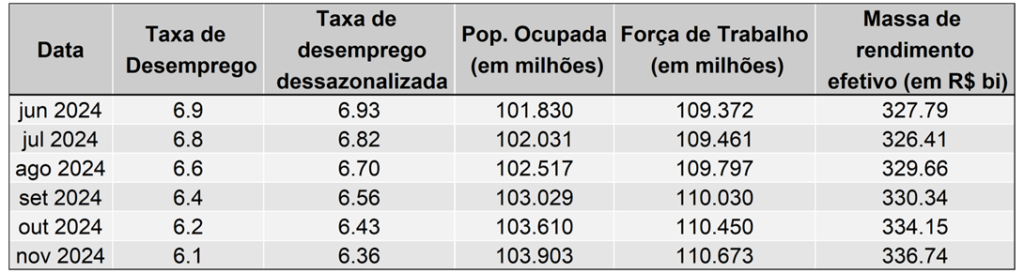

Segundo o IBGE, no trimestre encerrado em outubro de 2024, a taxa de desemprego recuou para 6,1% da força de trabalho, vindo ao encontro da mediana das estimativas de mercado (Broadcast+) e ligeiramente acima da nossa projeção (6,0%), de modo que, registrou queda de 0,1 p.p. em relação à leitura do trimestre móvel encerrado em outubro e 1,4 p.p. em relação ao mesmo trimestre móvel do ano anterior. Essa foi a menor taxa de desocupação para um trimestre móvel encerrado em novembro na série histórica.

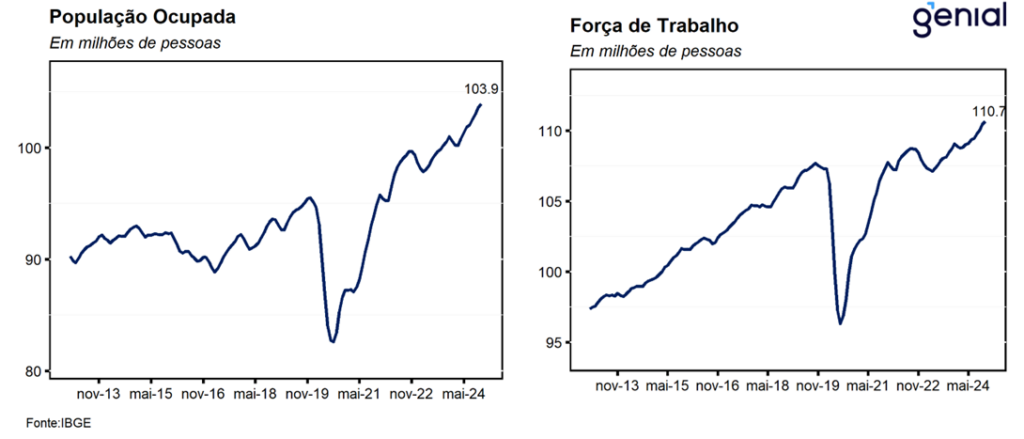

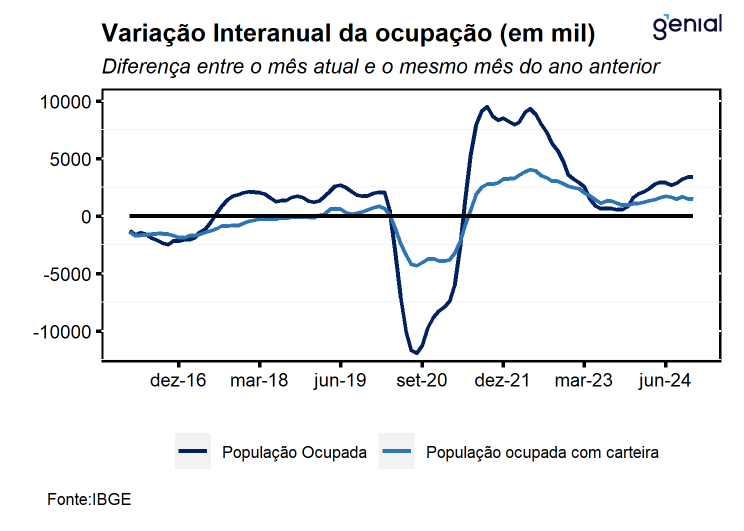

A população ocupada avançou 1,4% no trimestre (mais 1,4 milhão de pessoas), renovando o patamar recorde da série histórica iniciada em mar/12 ao atingir o patamar de 103,9 mi de trabalhadores, além de ter registrado avanço de 3,4% em relação ao mesmo trimestre móvel do ano passado (mais 3,4 milhões de pessoas). Por sua vez, a população desocupada registrou recuo de 7,0% no trimestre (menos 510 mil pessoas) e de -17,5% a/a (menos 1,4 milhão de pessoas) em relação ao trimestre móvel encerrado em nov/23, alcançando o menor contingente de desocupados desde o trimestre encerrado em dez/14.

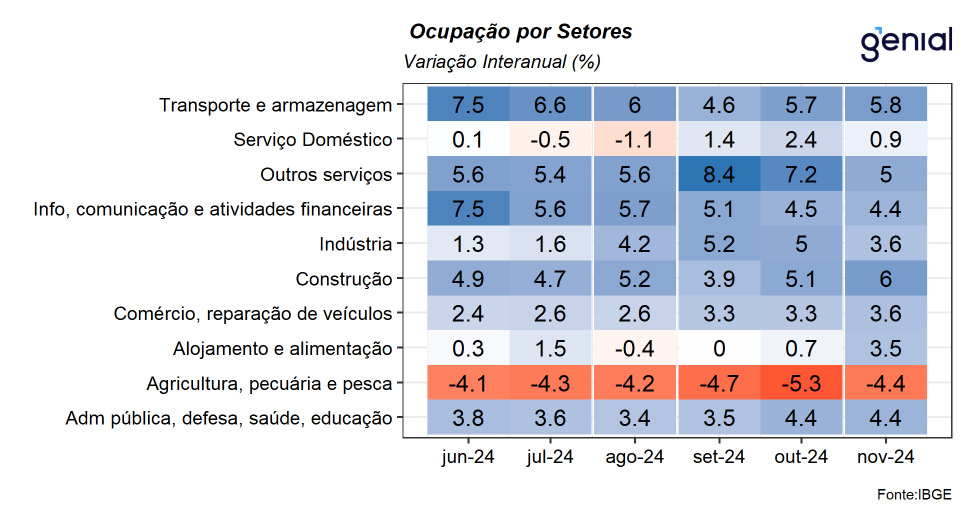

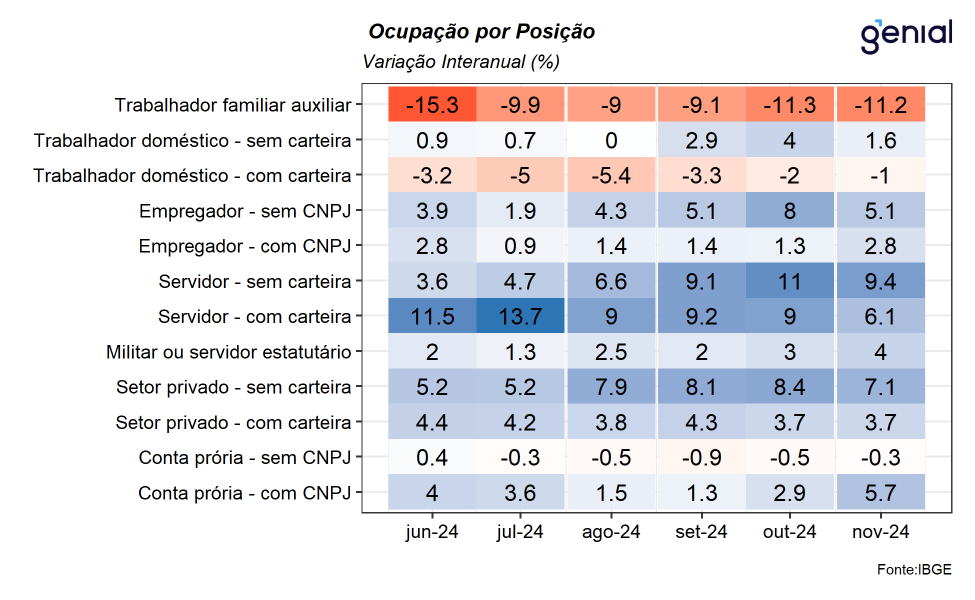

Já em relação às ocupações, o número de empregados com carteira assinada no setor privado foi de 39,1 milhões de trabalhadores, um novo recorde da série histórica da PNAD contínua. Em comparação com o trimestre móvel encerrado em agosto, houve alta de 1,3% (mais 661 mil trabalhadores). Por sua vez, o número de empregados sem carteira no setor privado ficou estável em 14,4 milhões, próximo do patamar mais elevado já registrado da série histórica alcançado no trimestre móvel imediatamente anterior. Em relação ao trimestre móvel encerrado em agosto, houve expansão de 1,2% (mais 165 mil pessoas.

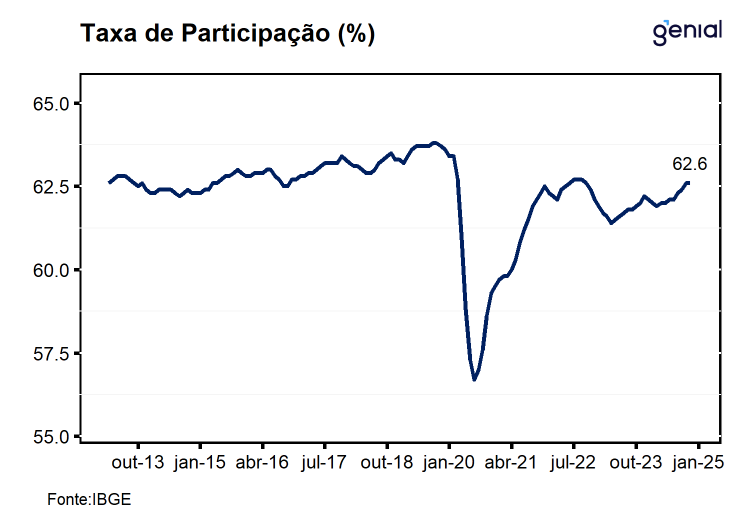

A força de trabalho (pessoas ocupadas e desocupadas) foi estimada em 110,7 milhões de pessoas, registrando o novo recorde da série histórica iniciada em março de 2012. Este resultado foi derivado do avanço de 0,8% (mais 876 mil pessoas) ante o trimestre encerrado em agosto de 2024 e de 1,8% em doze meses (mais 2,0 milhões de pessoas). Já a população fora da força de trabalho (66,0 milhões de pessoas) recuou 0,8% na comparação trimestral (menos 510 mil pessoas) e -0,8% na comparação anual (menos 503 mil pessoas).

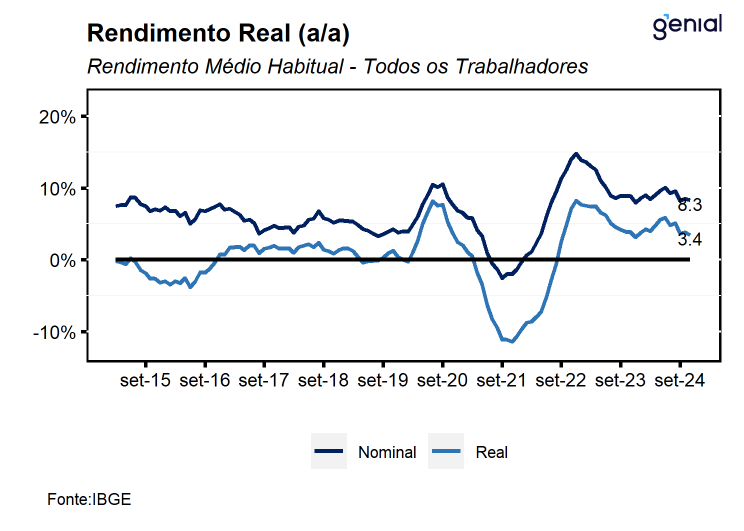

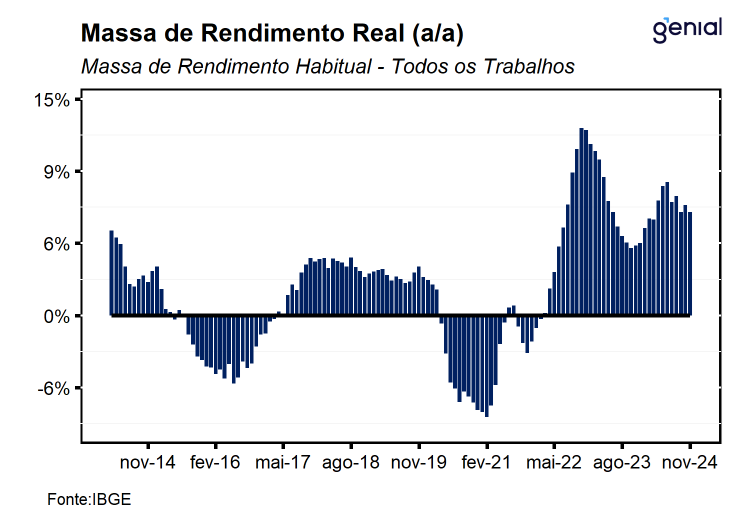

Por fim, o rendimento médio real habitual (R$ 3.285) avançou 0,7% em relação ao trimestre encerrado em agosto e registrou alta de 3,4% a/a em relação ao mesmo período do ano anterior. Por sua vez, a massa de rendimento real habitual apresentou expansão de 2,1% no trimestre set-nov/24 em relação ao trimestre jun-ago/24, e avançou 7,2% na comparação anual, de modo que alcançou o patamar de R$ 336,7 bilhões, o patamar mais elevado já registrado na série histórica.

Apesar do relatório de novembro apontar para a continuidade do processo de expansão do mercado de trabalho, os números sugerem o início de um arrefecimento dessa dinâmica que deve fazer com que o ritmo de recuperação desacelere nas próximas leituras. A taxa de desemprego após ajustes sazonais ficou estável em 6,4% da força de trabalho em relação ao trimestre móvel imediatamente anterior. Além disso, cabe destacar a desaceleração no ritmo de crescimento tanto do rendimento médio real quanto da massa de rendimentos na comparação interanual. Na nossa avaliação, em um ambiente marcado por maiores pressões inflacionárias, sobretudo em itens mais ligados ao consumo essencial (alimentos), e retomada do ciclo de aperto monetário, o mercado de trabalho deve apresentar ligeira deterioração no próximo ano, corroborando nossa expectativa de desaceleração da economia.