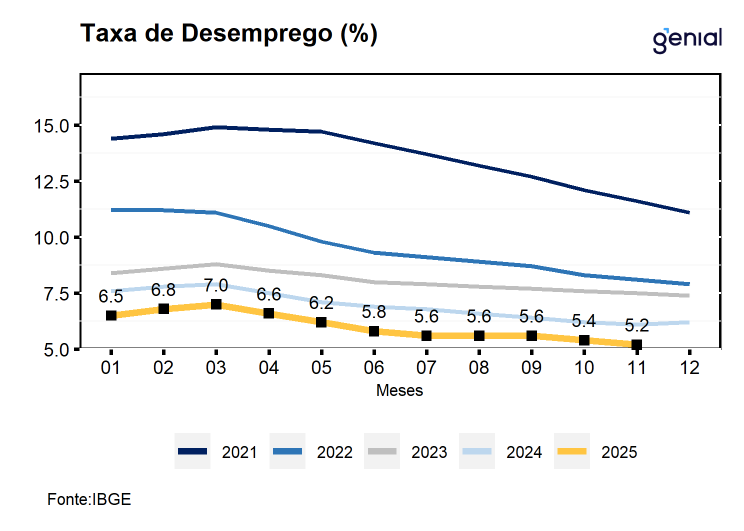

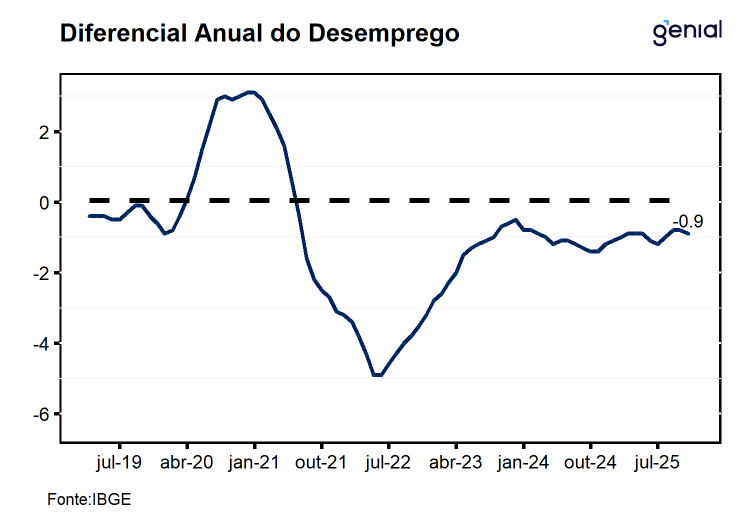

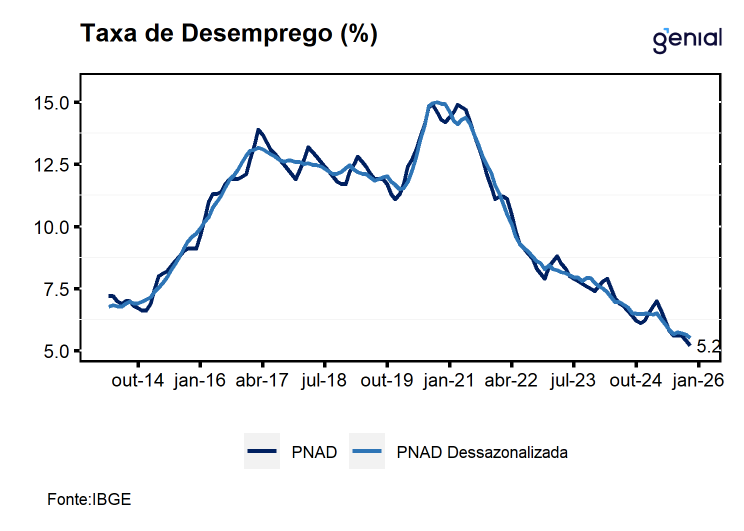

De acordo com o IBGE, a taxa de desemprego registrada no trimestre móvel encerrado em novembro de 2025 foi de 5,2% da força de trabalho, resultado que veio no piso das estimativas de mercado (Broadcast+) e melhor do que a nossa projeção para o mês de 5,4%. Com este resultado, a taxa de desemprego dá continuidade ao recuo observado no trimestre móvel imediatamente anterior, com uma queda de 0,2 p.p. em relação à leitura de outubro e de -0,9 p.p. em relação ao mesmo período do ano anterior. Na série com ajuste sazonal, a taxa de desemprego registrou recuo de 0,14 p.p., saindo de 5,65% para 5,51%, renovando o nível mais baixo já registrado em sua série histórica.

Avaliamos que os números de hoje diferentemente das leituras imediatamente anteriores, apontam para um fortalecimento do mercado de trabalho, com recuo da taxa de desemprego sendo acompanhado pela expansão da força de trabalho, população ocupada e taxa de participação e recuo na desocupação. Esse cenário sugere que a queda na taxa de desemprego se deu pelo aumento das contratações no período, ao mesmo tempo em que houve um ingresso de pessoas na força de trabalho. Na nossa avaliação, apesar do resultado mais forte no período, entendemos que este deve ser interpretado como um fortalecimento pontual, possivelmente derivado de uma antecipação das contratações de fim de ano por conta da Black Friday, não alterando a nossa leitura de que o mercado de trabalho deve permanecer resiliente, contudo com sinais de estabilização ao longo das próximas leituras. Ainda assim, dada a resiliência do mercado de trabalho – com desemprego significativamente abaixo do nível neutro e elevado ritmo de expansão dos rendimentos em termos reais – sugere que o emprego seguirá exercendo um dos principais fatores de pressão sobre a inflação nos próximos meses. Nesse contexto, entendemos que os números de hoje devem contribuir para que o BC siga com uma condução da política monetária de maneira bastante cautelosa, corroborando a nossa perspectiva de cortes da Selic a partir de mar/26, iniciando o ciclo com um afrouxamento de 0,25 p.p.

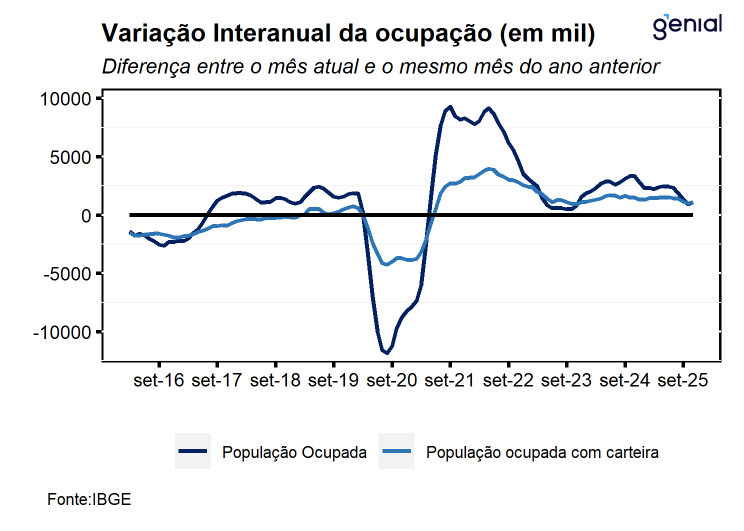

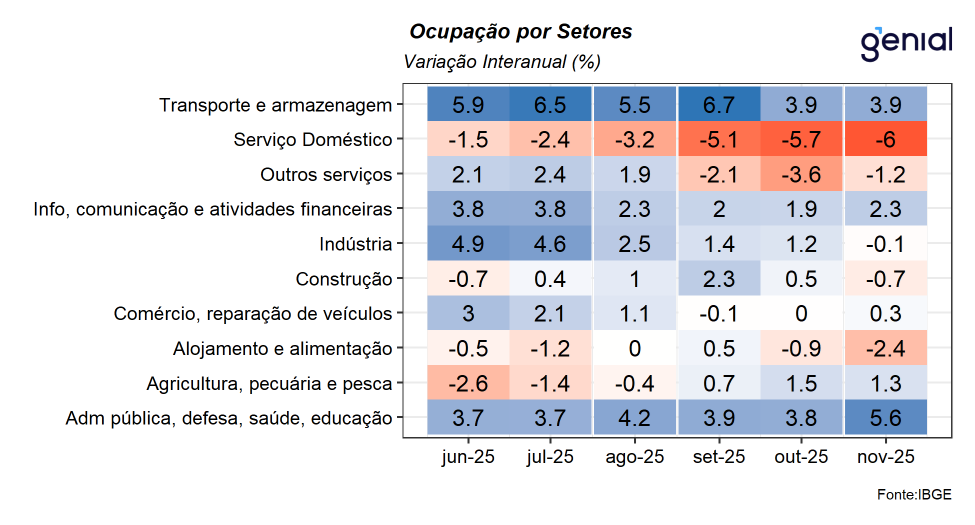

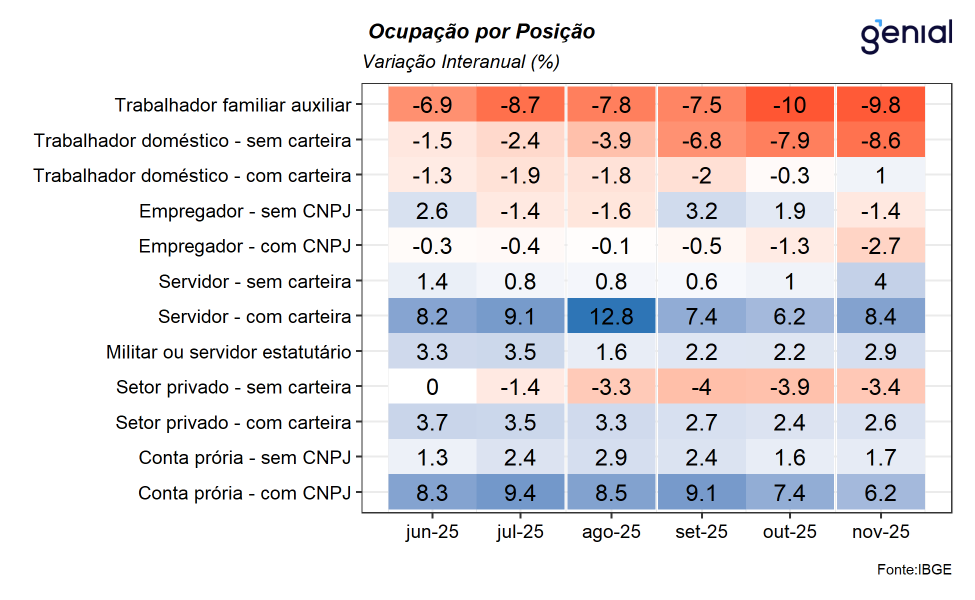

O fortalecimento do mercado de trabalho também é evidenciado por outros indicadores da PNAD Contínua com ajuste sazonal. A ocupação avançou 0,2%, interrompendo uma sequência de três recuos consecutivos na margem desde o trimestre móvel encerrado em agosto. Por sua vez, a população desocupada registrou recuo de 1,9%, dando continuidade à queda de 0,9% do mês imediatamente anterior, renovando o menor contingente já registrado em sua série histórica. Por fim, a população na força de trabalho interrompeu uma sequência de 3 recuos consecutivos com a alta de 0,1%, sinalizando que a queda na taxa de desocupação no trimestre se deu pelo aumento das contratações. Em suma, os dados de novembro apontam para um fortalecimento do mercado de trabalho no período, confirmando a nossa expectativa de que a economia brasileira enfrenta um processo de arrefecimento bastante gradual, sem rupturas, e qe deve continuar dessa forma ao longo dos próximos meses.

Para o próximo trimestre móvel, preliminarmente, nossos modelos sugerem que a taxa de desemprego ficará estável em 5,2% da força de trabalho, de modo que, na série com ajuste sazonal, a taxa de desocupação deve sofrer um recuo para 5,43%. Apesar da surpresa hoje, seguimos com a mesma expectativa de que a taxa de desemprego encerrará o ano de 5,2% da força de trabalho, de modo que, a taxa de desocupação média do ano será de 5,9%. Contudo, em função das leituras passadas terem sido marcados por uma queda na taxa de desocupação sendo puxada pelo recuo na taxa de participação, avaliamos que as projeções para a taxa de desemprego se tornaram ainda mais incertas.

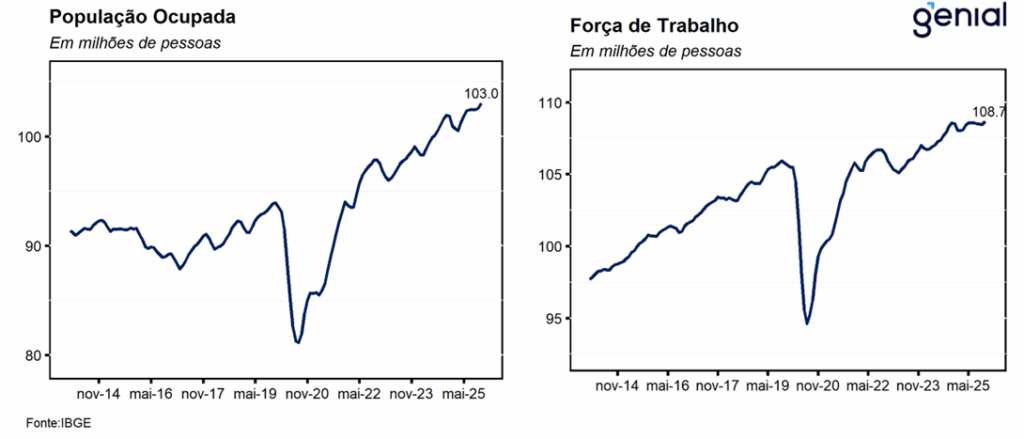

Na série sem ajuste sazonal, a população ocupada avançou 0,6% em relação ao trimestre móvel encerrado em agosto para o patamar de 103,0 milhões de trabalhadores, o patamar mais elevado já registrado em sua série histórica, e cresceu 1,1% (mais 1,1 milhão de trabalhadores) em relação ao mesmo período do ano anterior. No que diz respeito à população desocupada, houve recuo de 7,2% (menos 441 mil pessoas) no trimestre e de -14,9% (menos 988 mil pessoas) no ano, renovando o menor contingente já registrado na sua série histórica no patamar de 5,6 milhões de desempregados.

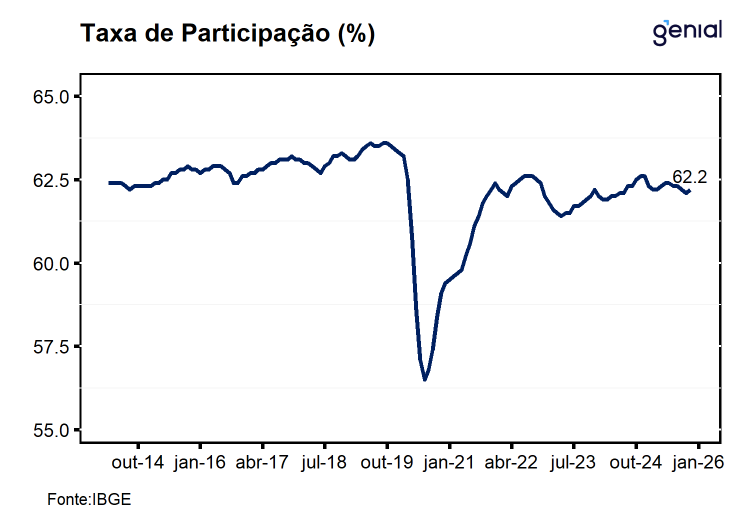

A força de trabalho (pessoas ocupadas e desocupadas) foi estimada em 108,7 milhões de pessoas, ficando estável em relação ao trimestre móvel anterior e no ano. Já a população fora da força de trabalho (66,0 mi) ficou estável no trimestre, contudo registrou alta de 1,9% (1,2 milhão) no ano. Na série com ajuste sazonal, o contingente de pessoas fora da força de trabalho registrou avanço de 0,1% m/m, dando continuidade as altas observadas nos cinco trimestres móveis imediatamente anteriores, sugerindo uma tendência de saída de pessoas da força de trabalho que pode contribuir para sustentar a taxa de desemprego em um patamar mais baixo nas próximas leituras.

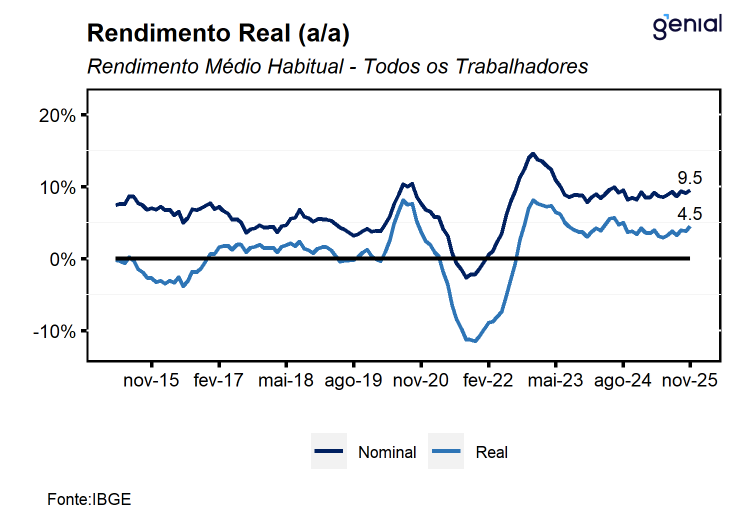

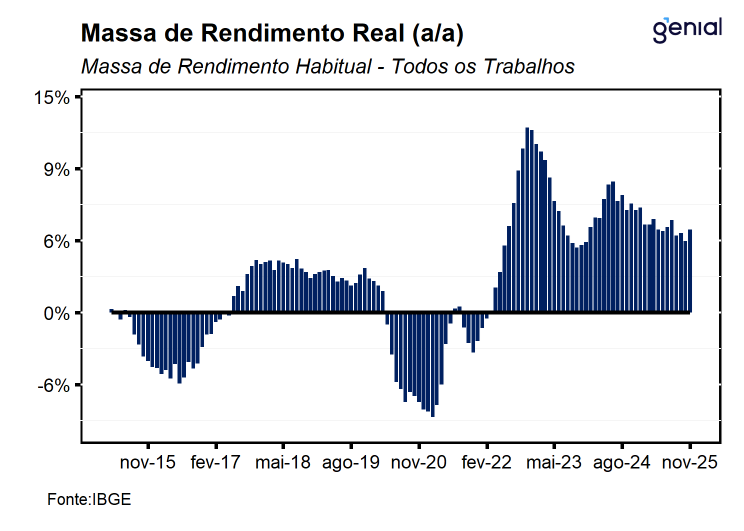

Por fim, o rendimento médio real habitual atingiu o nível recorde da série histórica (R$ 3.574,0), registrando alta de 1,8% no trimestre e expansão de 4,5% a/a, acelerando em relação aos 3,8% a/a registrado no trimestre móvel imediatamente anterior. Por sua vez, a massa de rendimento real habitual renovou o patamar recorde da série histórica (R$ 363,7 bi), registrando avanço de 2,5% (mais R$ 9,0 bi no trimestre) e alta de 5,8% a/a em relação ao mesmo período do ano anterior (R$ 19,9 bi), acelerando-se em relação aos 5,0% a/a registrados no trimestre móvel imediatamente anterior.