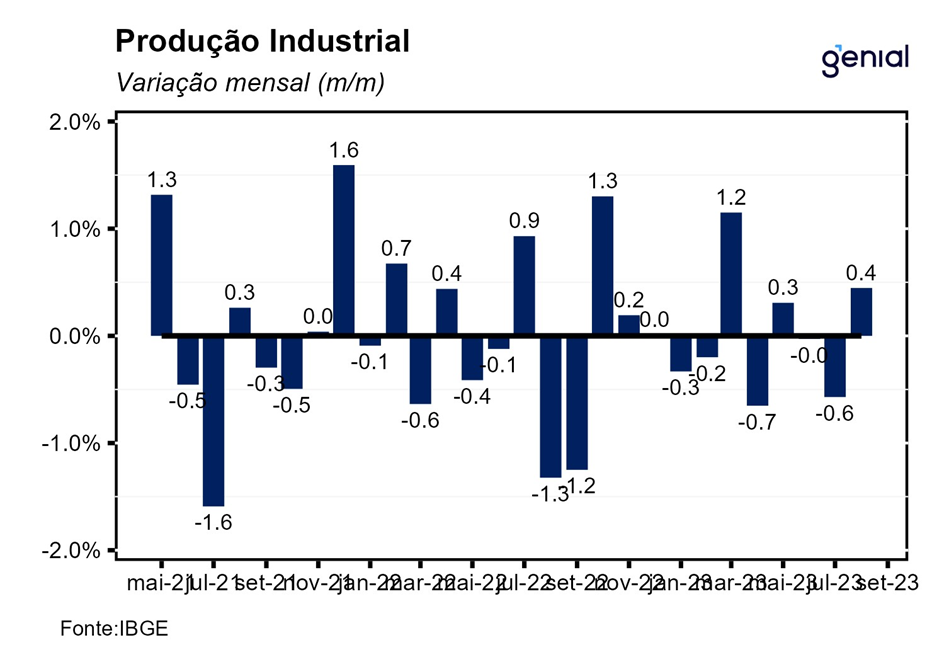

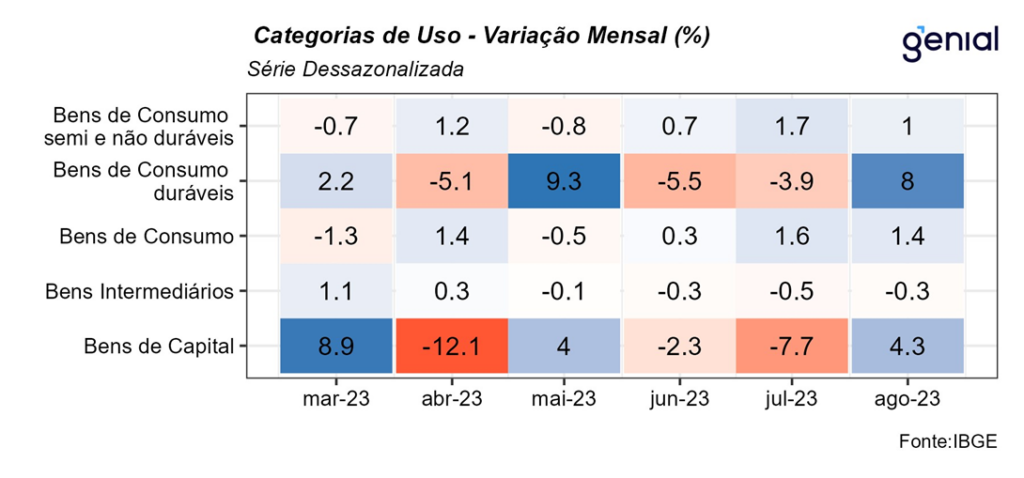

Em agosto, a Produção Industrial variou 0,4% m/m, na série com ajuste sazonal, vindo pior que a mediana do mercado de 0,5% m/m (Broadcast+). Os destaques do mês vão para os desempenhos das categorias de produção de Bens de capital (4,3% m/m) e Bens de consumo duráveis (8,0% m/m), revertendo parcialmente os desempenhos negativos observados nos últimos dois meses. Na comparação interanual, a indústria avançou 0,5% a/a, que também surpreendeu negativamente o mercado, cuja expectativa era de alta de 1,7% a/a. Por fim, no ano, a indústria apresentou recuou de 0,3%, ao passo em que no acumulado em 12 meses, registrou queda de 0,1%.

Com este resultado, a Indústria ainda se encontra 1,8% abaixo do patamar observado durante o período pré-pandemia (fev/20), reflexo de uma indústria de transformação que ainda se encontra 2,0% abaixo do nível pré-Covid, ao passo em que a indústria extrativa se encontra 1,8% acima do patamar observado em fevereiro de 2020. Além disso, a atividade industrial se encontra 18,3% abaixo do recorde (mai/11), deixando um carrego estatístico de -0,2% para o terceiro trimestre e de -0,1% para o ano de 2023.

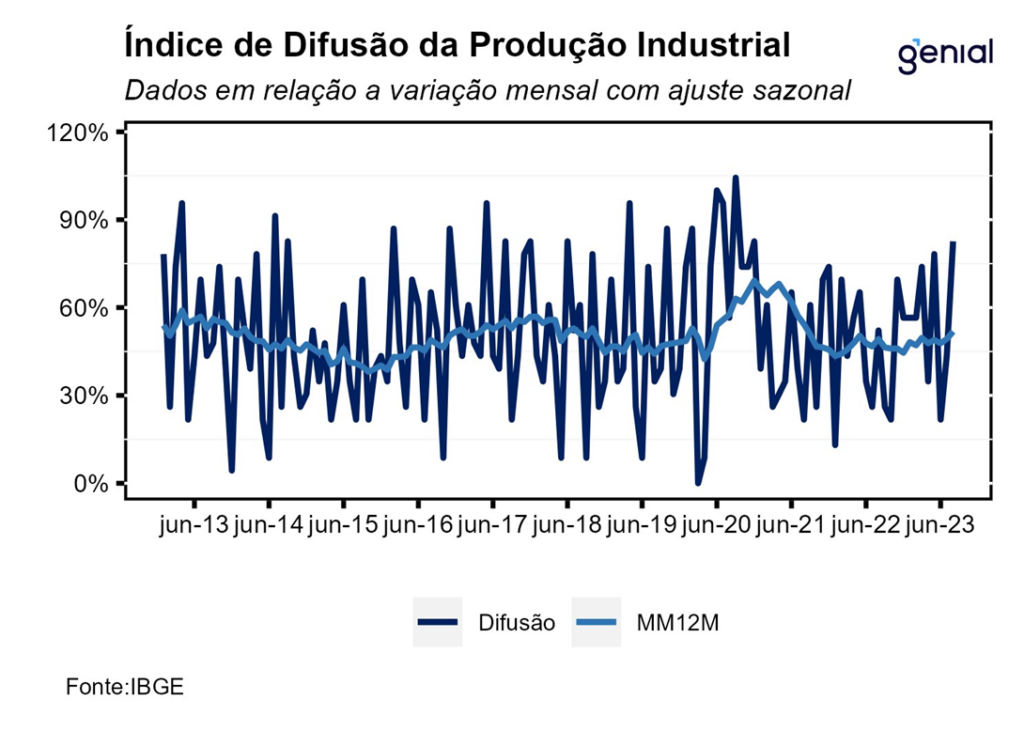

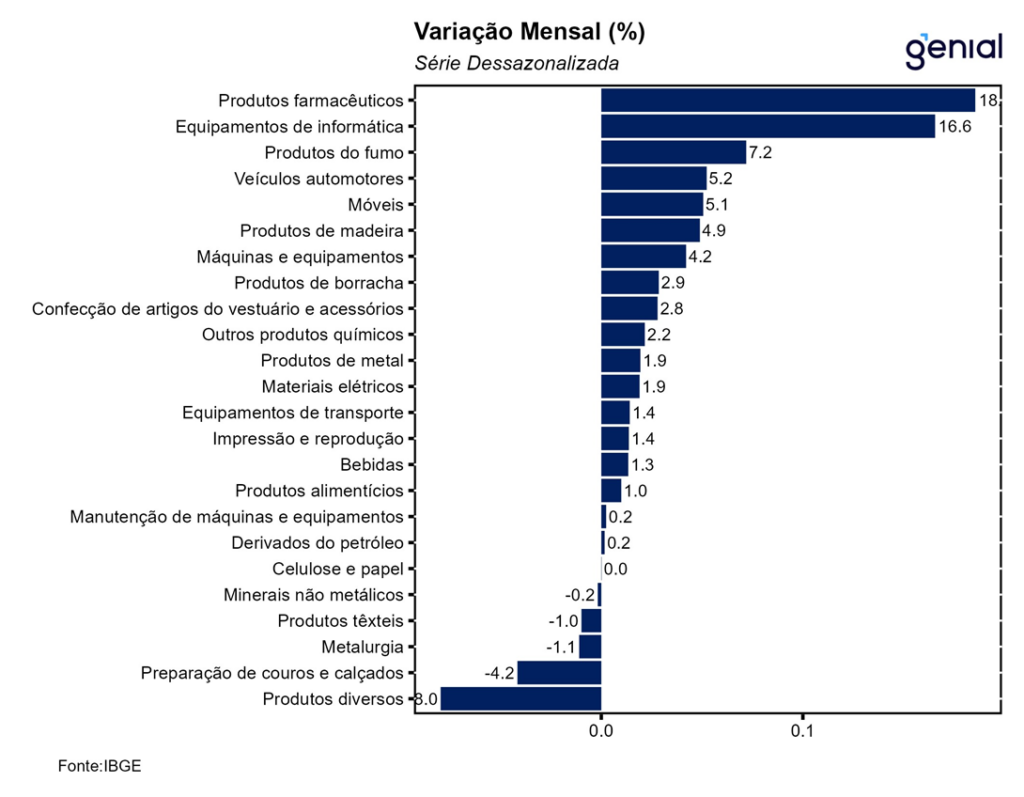

De maneira geral, tal resultado mostra um perfil disseminado de taxas positivas, uma vez que três das quatro grandes categorias e 18 dos 25 ramos industriais pesquisados apresentaram expansão. Entre as atividades pesquisadas, os destaques no mês vão para Veículos automotores, reboques e carrocerias (5,2% m/m), Equipamentos de informática, produtos eletrônicos e ópticos (16,6% m/m) e Produtos farmoquímicos e farmacêuticos (18,6% m/m), intensificando a expansão de 9,3% m/m observada em julho. Na direção oposta, vale destacar os recuos assinalados pelos ramos de Produtos diversos (-8,0% m/m), de Couro, artigos para viagem e calçados (-4,2% m/m) e de Metalurgia (-1,1% m/m).

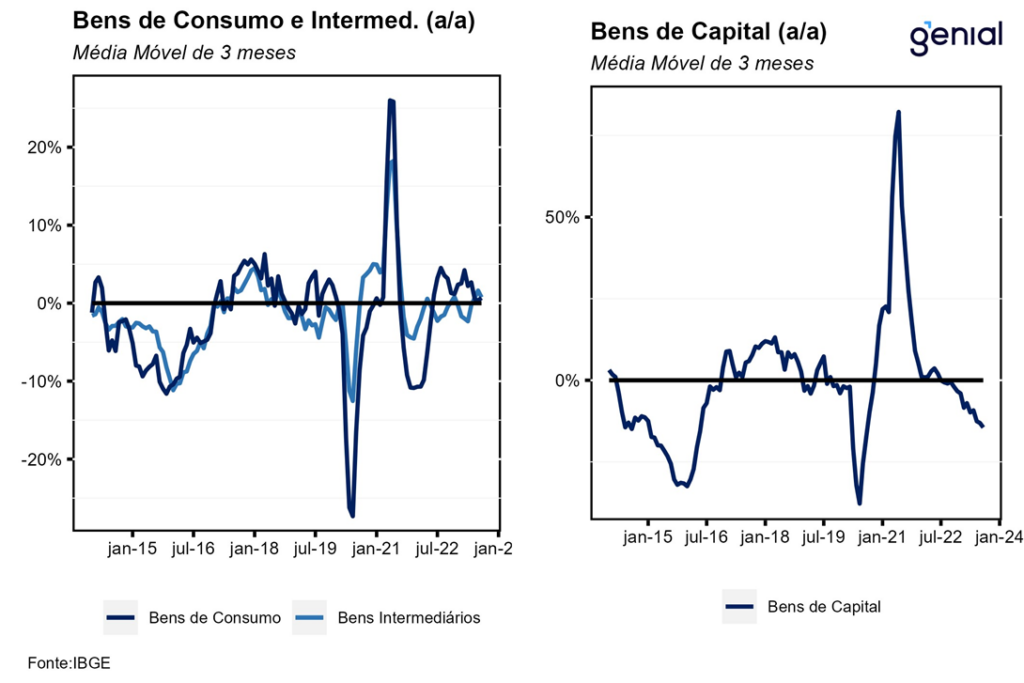

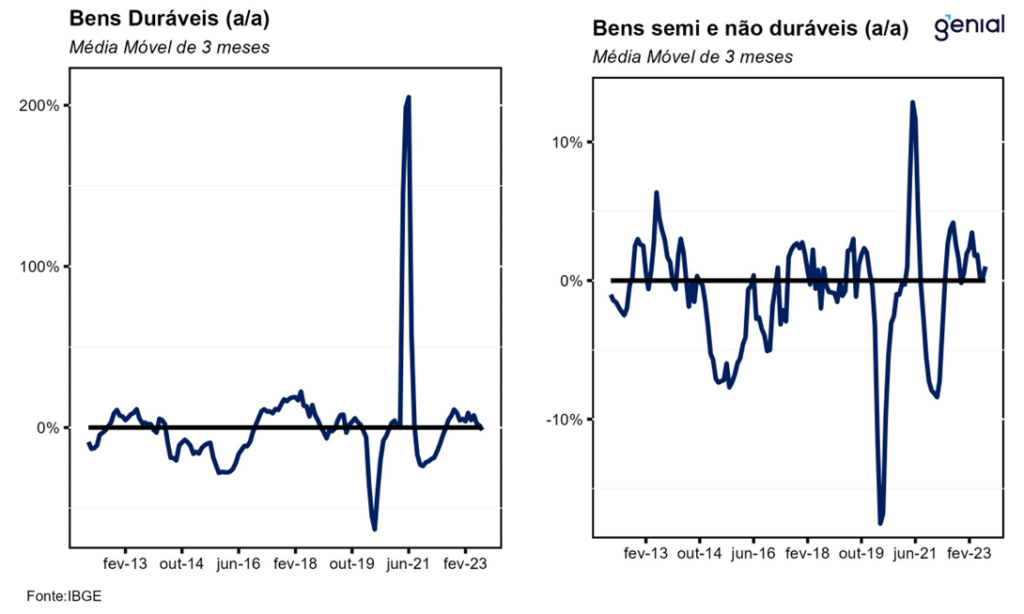

Comparando a atividade industrial das categorias com o nível registrado no período pré-pandemia temos que 5 delas já retomaram e ultrapassaram o patamar anterior. Dentre elas se destacam: Veículos (17,9% acima), Máquinas e aparelhos (8,7% acima) e Derivados do petróleo (11,0% acima). Por outro lado, itens como Informática e eletrônicos, Máquinas e equipamentos e Outros equipamentos de transporte ainda se situam 19,8%, 16,7% e 29,8% abaixo do pré-pandemia, respectivamente. Já em relação às máximas históricas, todas as categorias de uso ainda se situam consideravelmente abaixo dos seus respectivos picos. Os Bens duráveis se situam 37,1% abaixo do pico de março de 2011, enquanto para os Bens semiduráveis a diferença é de 12,1% para o ápice de junho de 2013. Os Bens de capital também apresentaram queda expressiva (-36,7%) em comparação com o nível máximo de produção atingido em abril de 2013. Por sua vez, os Bens intermediários situam-se 16,4% aquém do pico observado em maio de 2011.

Na nossa avaliação, embora apenas um dos quatro grupos das quatro grandes categorias econômicas tenha apresentado resultado negativo, a leitura do mês de agosto corrobora um cenário de lenta perda de fôlego do setor, com performances mais próximas à estabilidade nos próximos meses. De fato, nos últimos meses, a atividade industrial tem operado em um quadro de “perde e ganha”, com o resultado da indústria geral oscilando em torno de uma tendência de lateralização. Esse movimento fica evidente quando observamos que as atividades que apresentaram resultados positivos em julho e agosto foram as mesmas que obtiveram taxas negativas em abril, maio e junho. Assim, de certa forma, esses resultados positivos estão relacionados com uma base de comparação depreciada. Por fim, a conjuntura mais adversa, sobretudo no que diz respeito aos indicadores de mercado de crédito, a política monetária contracionista, o rebalanceamento entre preços relativos da economia e o endividamento em níveis historicamente elevados devem funcionar como limitadores para uma dinâmica mais positiva do setor, que deve continuar apresentando uma performance levemente negativa ao longo do segundo semestre de 2023.