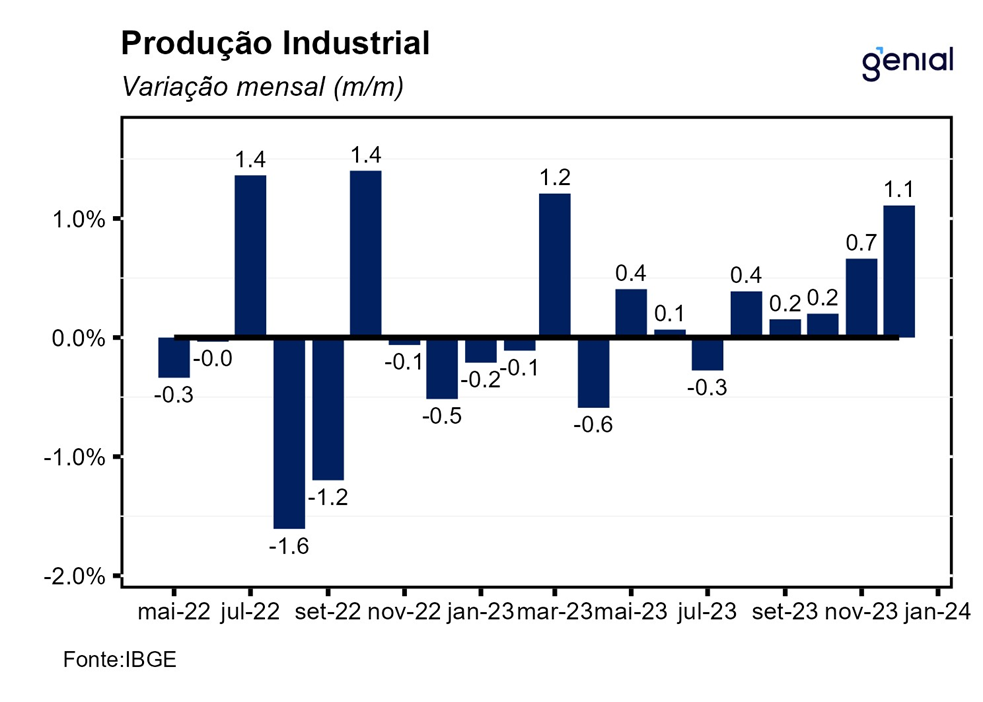

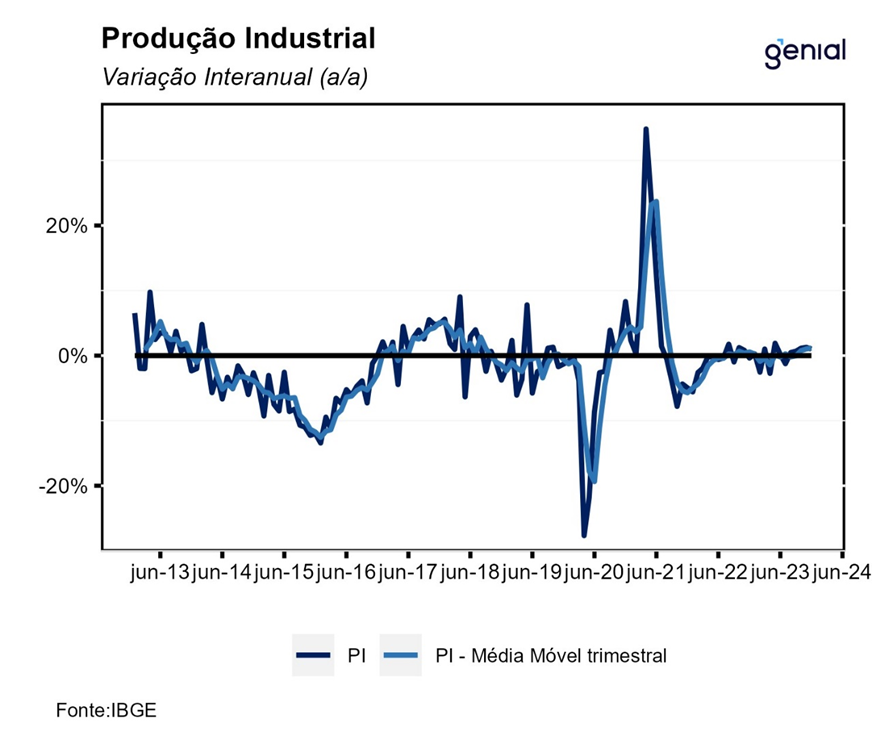

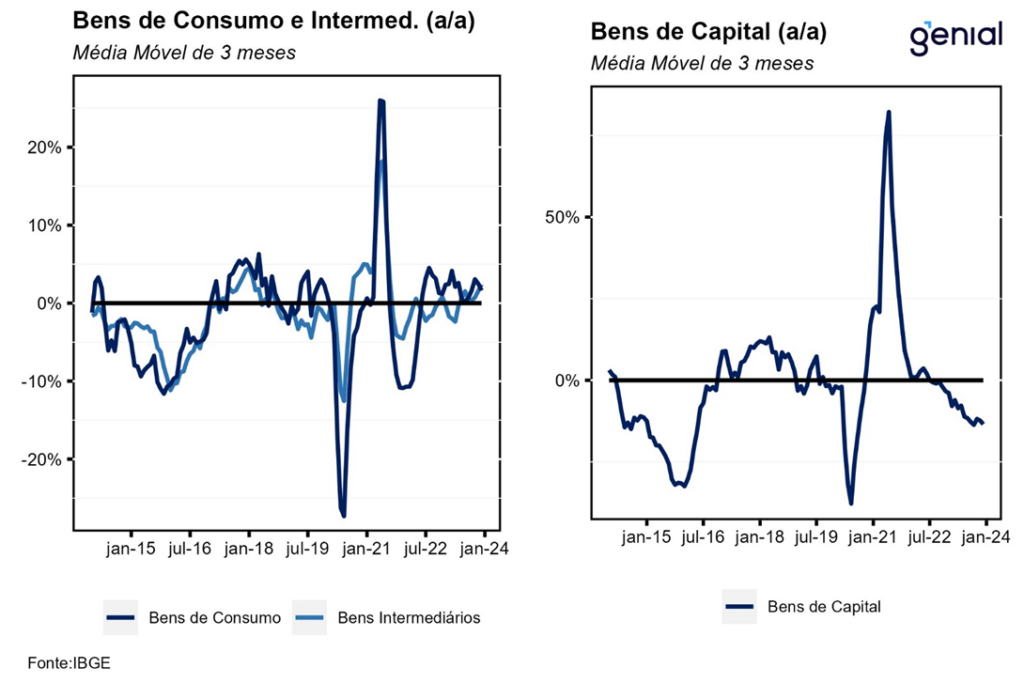

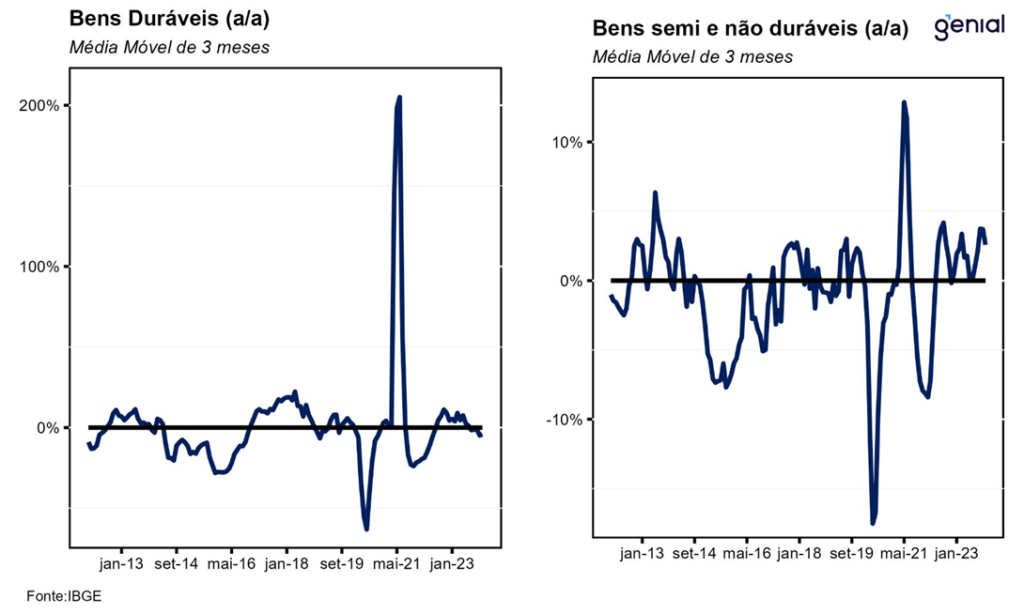

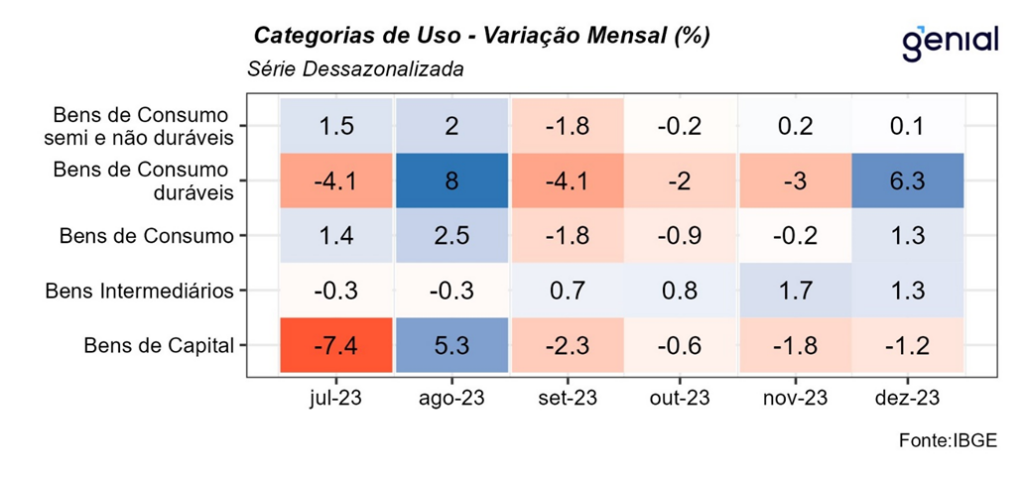

Em dezembro, a Produção Industrial variou 1,1% m/m, na série com ajuste sazonal, vindo em linha com o teto das projeções (Broadcast+), este é o quinto mês consecutivo de expansão do setor e reflete a combinação entre a queda de 0,6% m/m da indústria de Transformação, ao passo em que a Indústria Extrativa apresentou alta de 2,2% m/m. Nesse sentido, três das quatro grandes categorias apresentaram alta no período. Os destaques vão para Bens de consumo duráveis (6,3% m/m), Bens intermediários (1,1% m/m) e Bens de consumo Semiduráveis e não duráveis (0,1% m/m). Por outro lado, Bens de capital (-1,7% m/m) apresentou desempenho negativo. Na comparação interanual, a indústria avançou 1,0% a/a. Por fim, no ano, a indústria variou 0,2%.

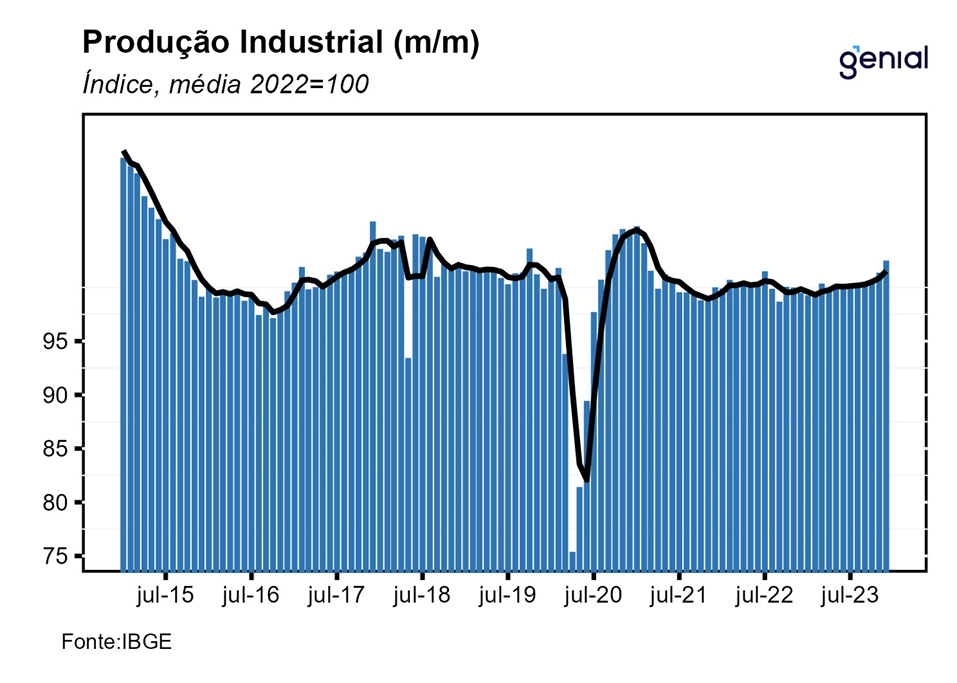

Com este resultado, a Indústria ainda se encontra 0,7% acima do patamar observado durante o período pré-pandemia (fev/20), reflexo de uma indústria de transformação que ainda se encontra 1,7% abaixo do nível pré-Covid, ao passo em que a indústria extrativa se encontra 13,1% acima do patamar observado em fevereiro de 2020. Além disso, a atividade industrial se encontra 16,3% abaixo do recorde (mai/11), deixando um carrego estatístico de 1,0% para o primeiro trimestre e de 2,1% para 2024.

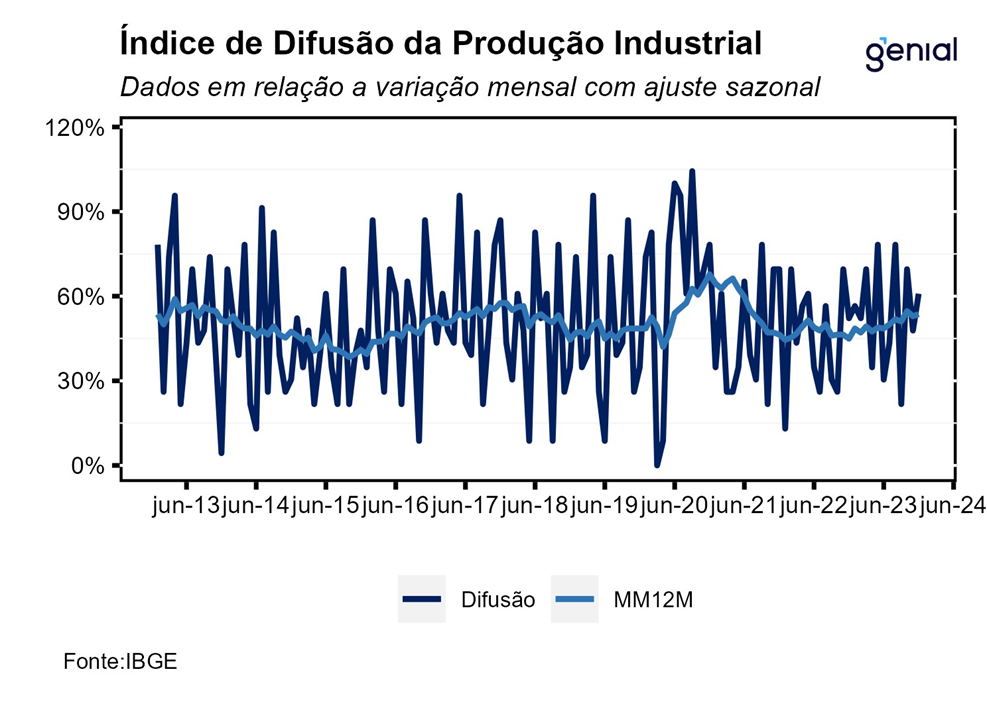

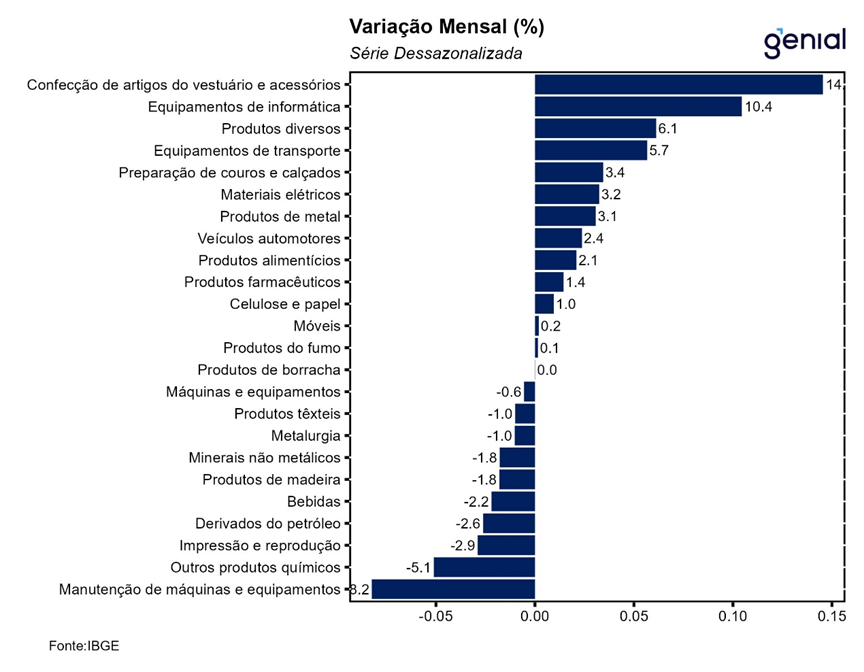

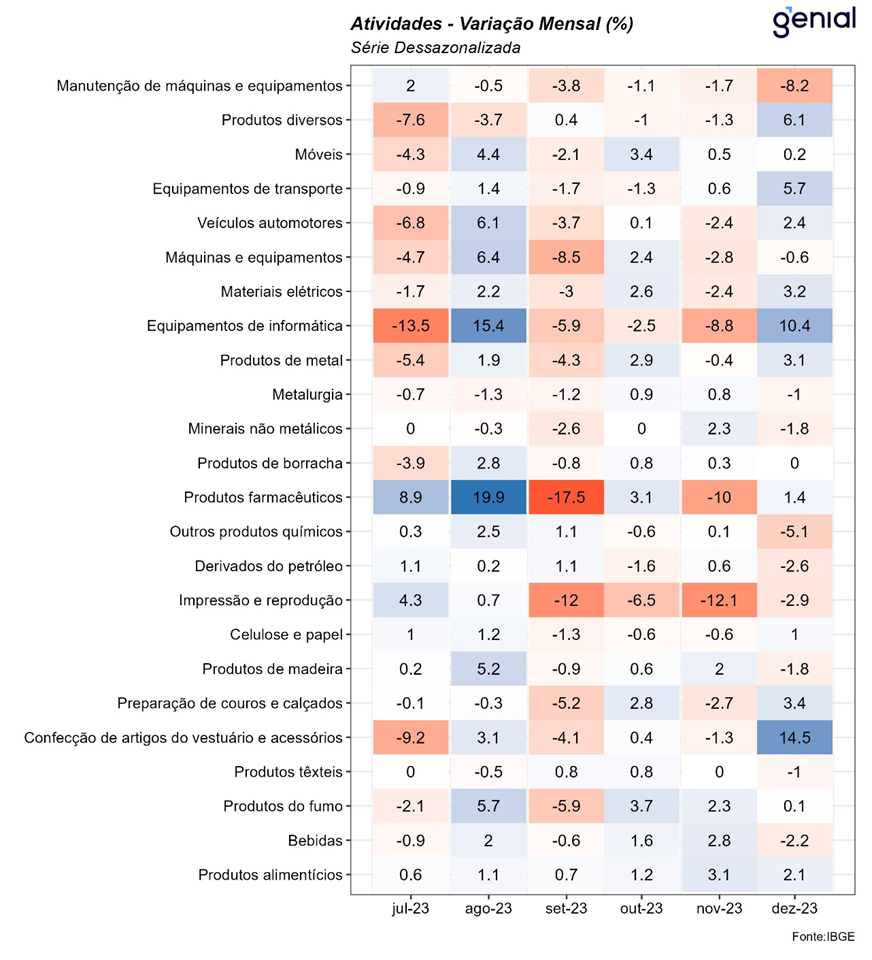

Os dados apontam para a predominância de taxas positivas, visto que três das quatro grandes categorias e 14 dos 26 ramos industriais apresentaram crescimento. Entre as atividades pesquisadas, os destaques positivos no mês vão para indústrias extrativas (2,2% m/m), acumulando 5,9% nos últimos dois meses, produtos alimentícios (2,1% m/m), acumulando 9,1% em 6 meses, e confecção de artigos do vestuário e acessórios (14,5% m/m), revertendo a leitura de 1,3% observada no mês anterior. Na direção oposta, entre as dez atividades com redução na produção, vale destacar que os recuos assinalados em coque, produtos derivados do petróleo e biocombustíveis (-2,6% m/m) e produtos químicos (-5,1% m/m).

Comparando a atividade industrial das categorias com o nível registrado no período pré-pandemia temos que 6 delas já retomaram e ultrapassaram o patamar anterior. Dentre elas se destacam: Produtos Alimentícios (8,3%), Fumo (14,4%), Derivados de Petróleo (8,1%) e Veículos (20,0%). Por sua vez, entre as categorias de uso, apenas a Bens intermediários se encontra acima do nível pré-pandemia (6,3%), ao passo em que Bens de capital, Bens de consumo duráveis e semiduráveis se encontram 6,3%, 7,9% e 4,2% abaixo do nível de fevereiro de 2020, respectivamente.

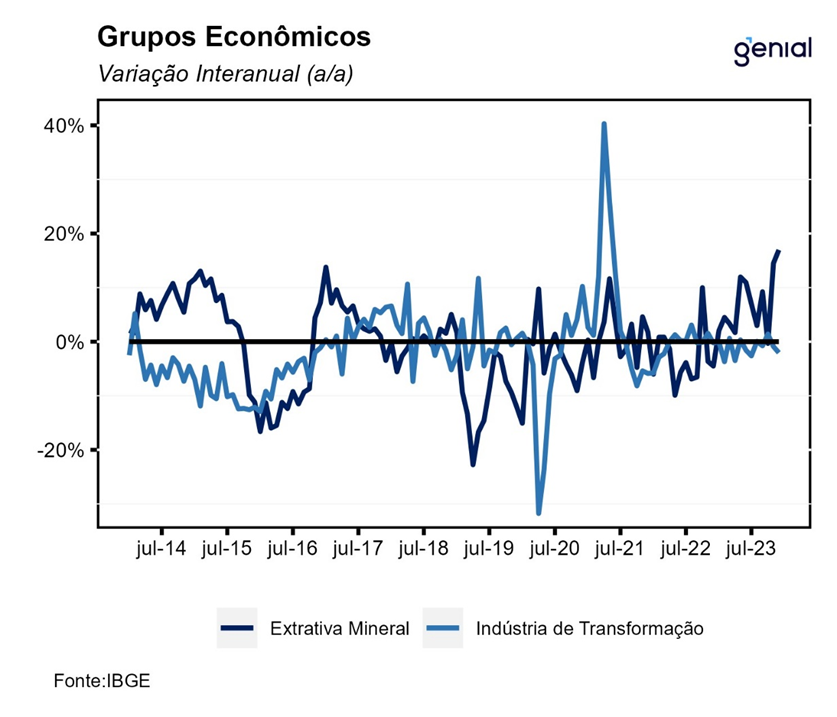

Na nossa visão, a leitura positiva do mês de dezembro continua relacionada com o bom desempenho das indústrias extrativa, influenciada pela maior extração de minério de ferro, e alimentícia, que acumula crescimento de 9,1% no ano. Por outro lado, entre as dez atividades que desaceleraram, vale destacar que Produtos derivados do petróleo e biocombustíveis e Produtos químicos exerceram os principais impactos negativos na leitura do mês. Por fim, pode-se observar um comportamento divergente da indústria ao longo do ano. Enquanto, no primeiro semestre, o setor apresentou contração de 0,3%, na segunda metade do ano, a indústria apresentou crescimento de 0,5%. Isso ocorre, entre outros fatores, pela melhora dos indicadores macroeconômicos, com destaque para o mercado de trabalho aquecido, a desinflação em curso e o início da flexibilização monetária. Assim, tal resultado corrobora o nosso cenário de crescimento do PIB de 2,9% para 2023.