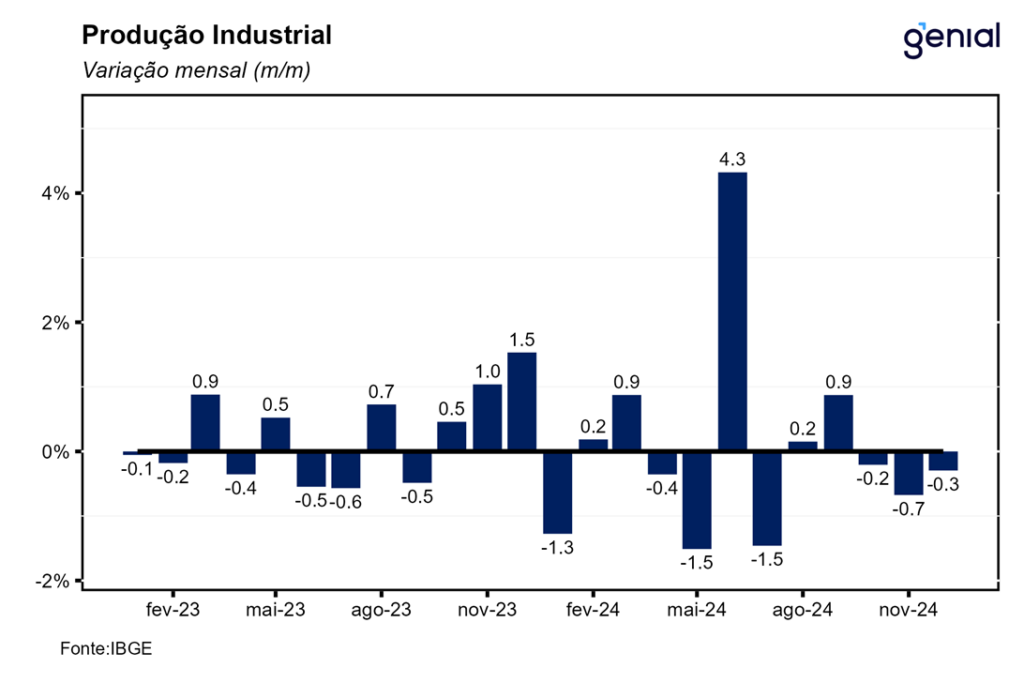

Em dezembro, a produção industrial registrou recuo de 0,3% m/m, vindo próxima do teto das expectativas (-0,1% m/m, Broadcast+). Apesar disso, a indústria registrou o terceiro mês consecutivo de queda, levando a média móvel trimestral para recuar 0,4% em dezembro e a uma queda acumulada de 1,2% no 4º trimestre de 2024, confirmando as expectativas de arrefecimento da economia no último trimestre do ano passado. Tal movimento não ocorria desde o período da pandemia no 1º trimestre de 2021.

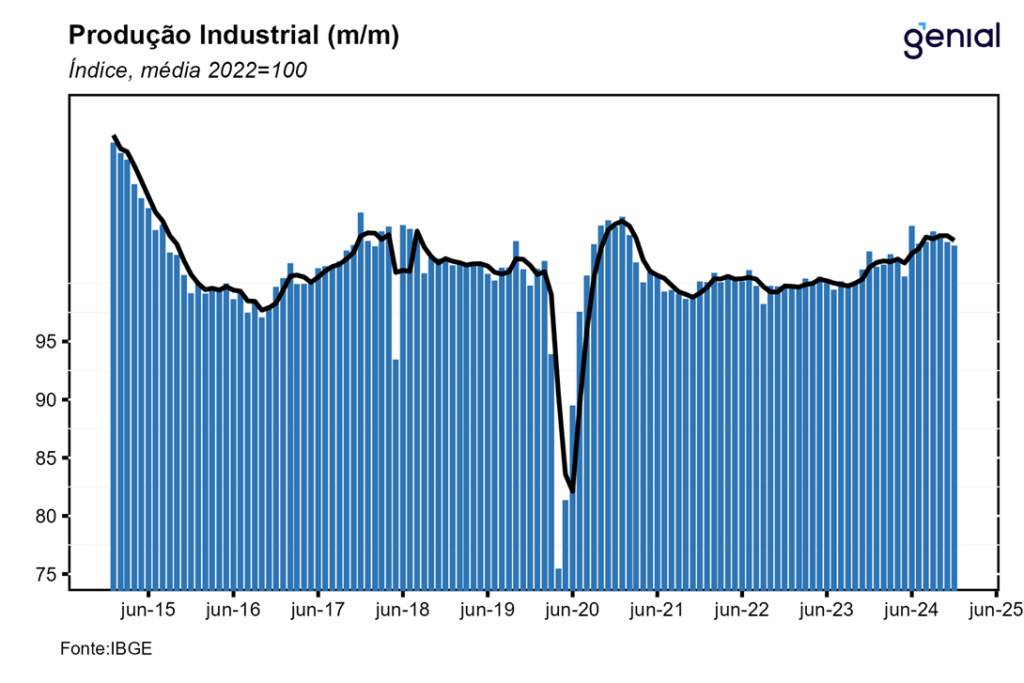

A revisão relativa a novembro fez com que a contração da indústria no mês fosse ainda maior (-0,7% m/m, ante -0,6% m/m). Assim como em novembro, o recuo registrado em dezembro se mostrou bastante disseminado, visto que 3 das 4 grandes categorias e 15 dos 25 ramos de atividade pesquisados registram quedas, ante o recuo de todas as 4 categorias e 19 das 25 atividades. Com esse resultado, a indústria agora se encontra 1,3% acima do nível pré-pandemia (fev/20). Além disso, a atividade industrial se encontra 15,6% abaixo do nível mais elevado já registrado na série histórica (mai/11).

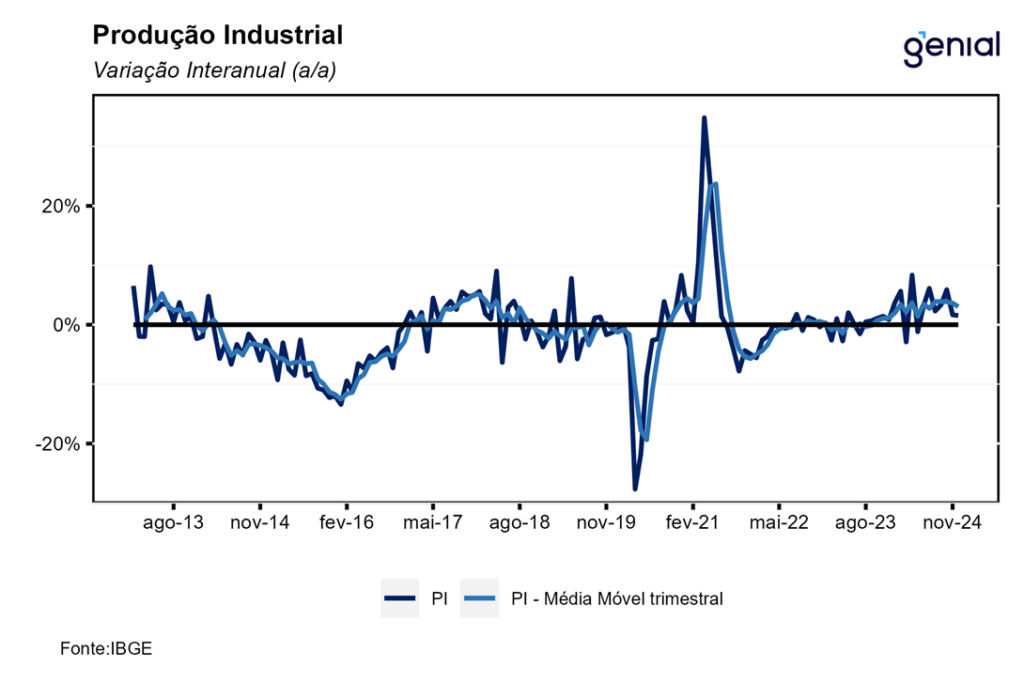

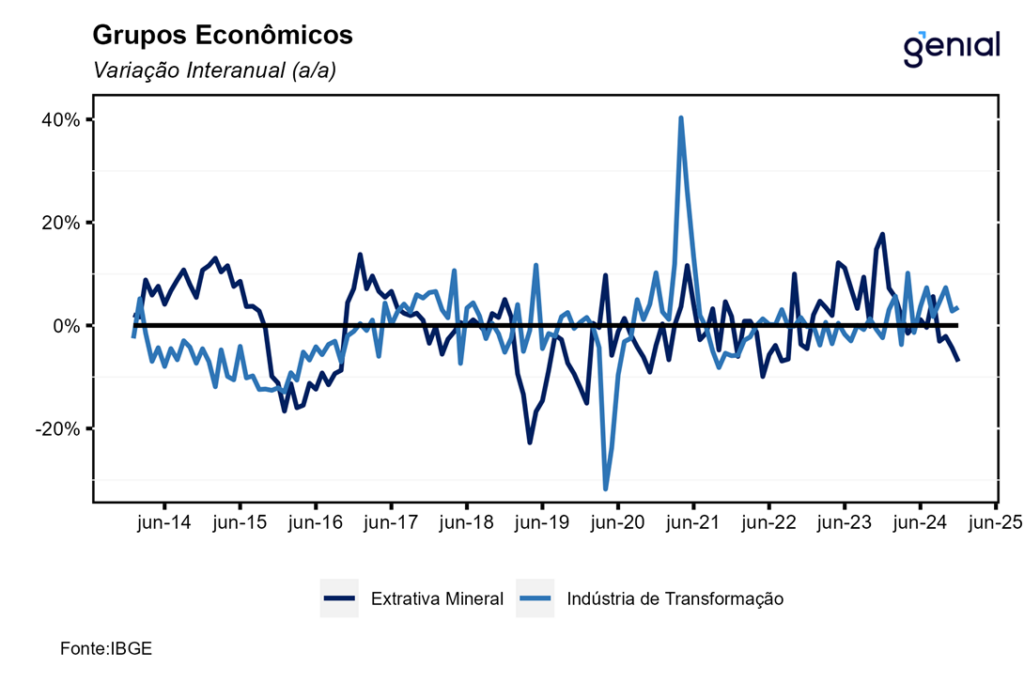

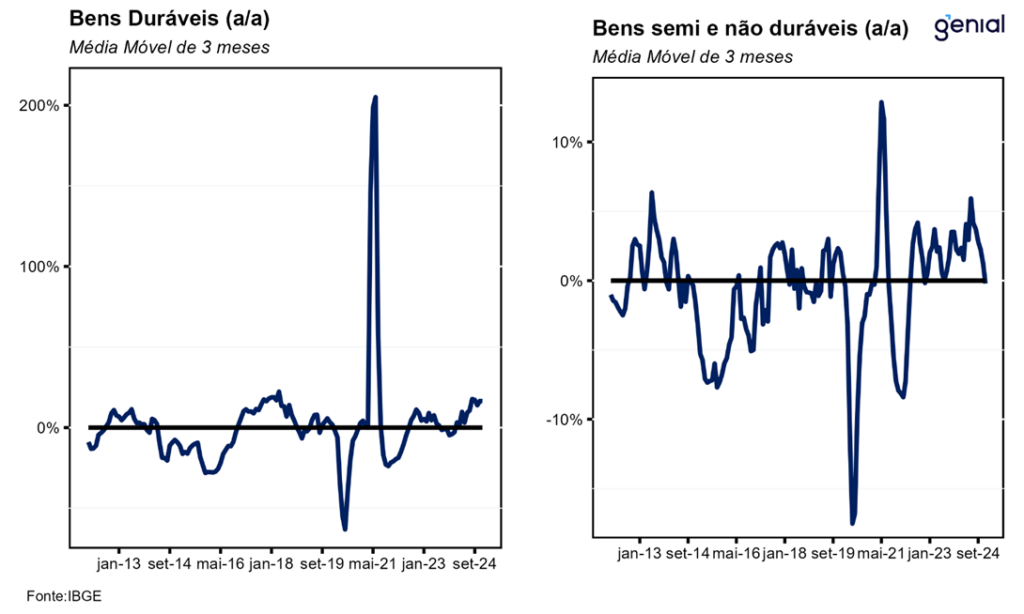

Na comparação interanual, a indústria registrou expansão de 1,6% a/a, desacelerando marginalmente em relação ao mês de novembro (1,7% a/a). Com esse resultado, a produção industrial encerrou o ano de 2024 com uma alta de 3,1%. Ademais, a alta da produção em 2024 foi bem disseminada, com todas as 4 grandes categorias econômicas e 20 dos 25 ramos industriais apresentando crescimento. As principais contribuições positivas vieram de equipamentos de informática, produtos eletrônicos e ópticos (14,7%), veículos automotores, reboques e carrocerias (12,5%), máquinas, aparelhos e materiais elétricos (12,2%), produtos químicos (3,3%) e produtos alimentícios (1,5%).

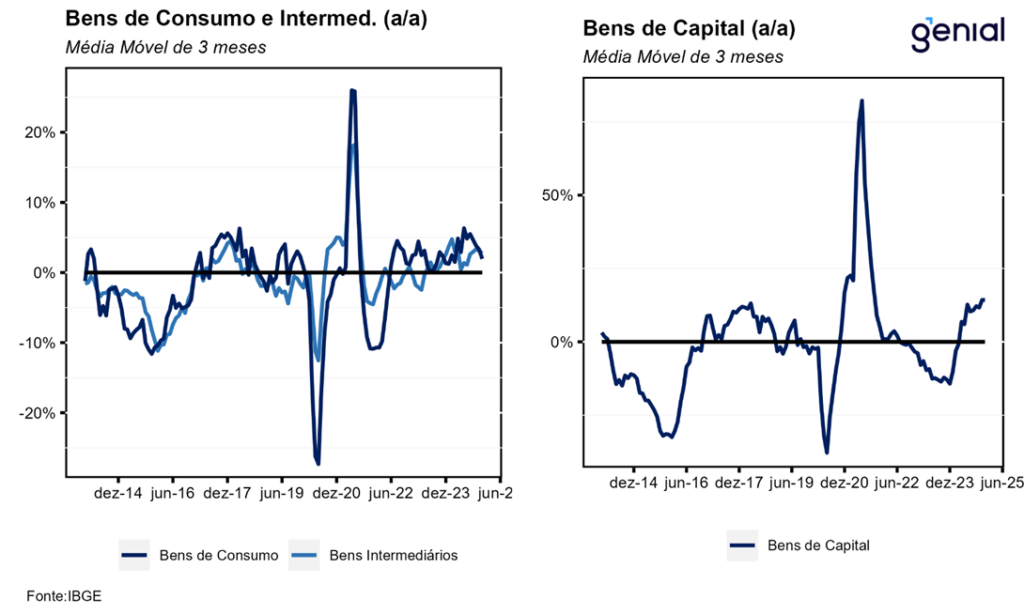

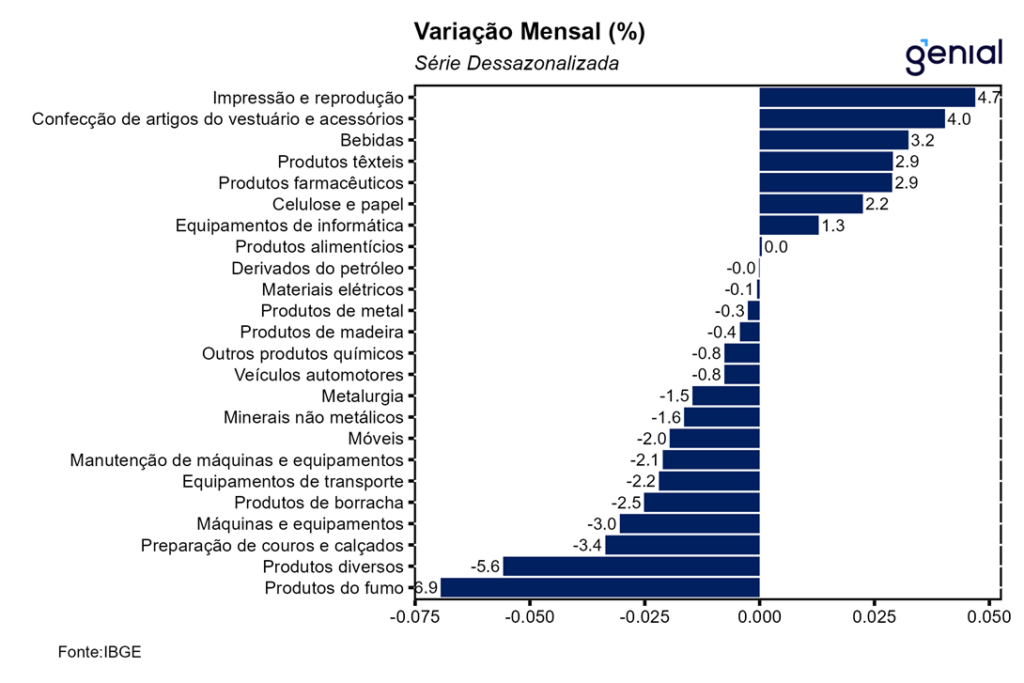

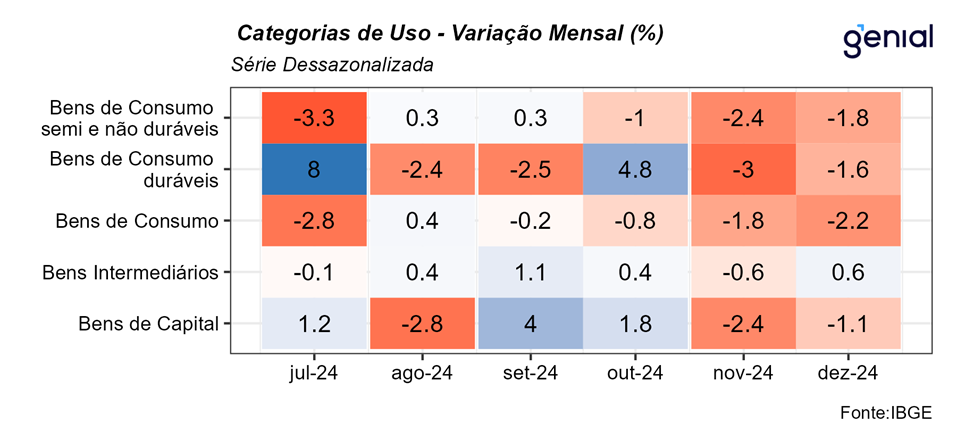

Dentre a produção de bens, os de consumo registraram -2,2% m/m e -0,3% a/a, enquanto os intermediários avançaram 0,6% m/m e 1,5% a/a, e os de capital -1,1% m/m e 13,7% a/a. Pelo lado negativo se destacaram: produtos diversos (-5,6% m/m), máquinas e equipamentos (-3,0% m/m), produtos de borracha e material plástico (-2,5% m/m) e metalurgia (-1,5% m/m). Já pelo lado positivo, as principais altas foram nos segmentos das indústrias extrativas (0,8% m/m) e bebidas (3,2% m/m).

No agregado, o cenário observado no último trimestre do ano passado contrasta com o resultado agregado da indústria em 2024, que teve o seu melhor ano desde 2021 e um dos melhores em mais de uma década. Por ser um setor intensivo em capital, a retomada do ciclo de aperto monetário e, consequentemente, das condições financeiras por parte do banco central brasileiro a partir de setembro junto com a forte depreciação cambial foram os principais fatores que pesaram para um 4º trimestre ruim para a indústria. Nesse sentido, a continuidade desse cenário também em 2025, somado a pressões inflacionárias crescentes, deve contribuir para a manutenção das condições que impõe desafios a indústria brasileira. Por outro lado, a continuidade da ação de fatores que foram vetores positivos para a indústria em 2024 (impulso fiscal, mercado de trabalho robusto e crescimento da massa salarial apoiando o consumo das famílias), embora em menor magnitude, devem fornecer algum suporte para o setor também em 2025.