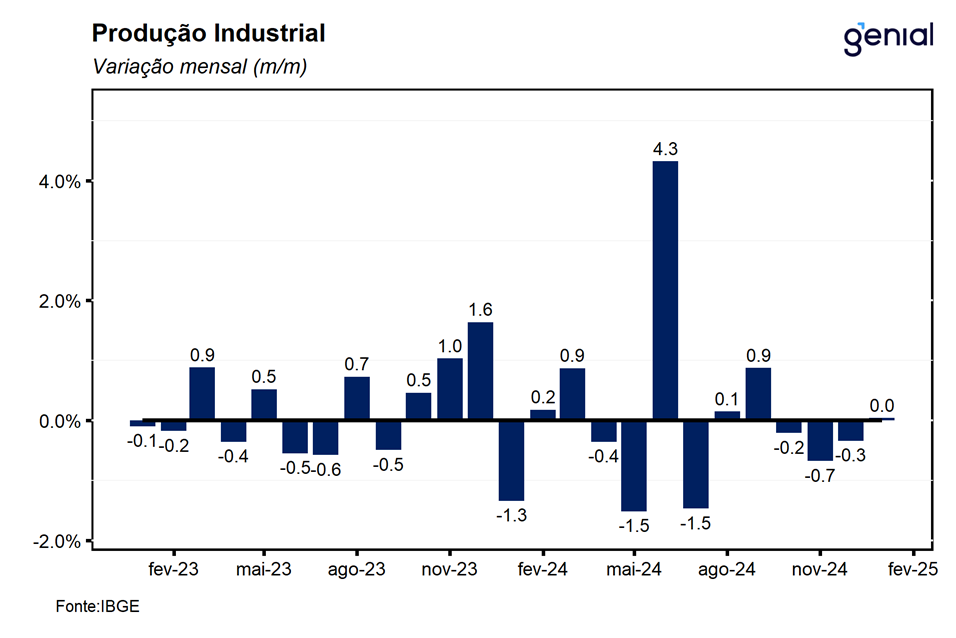

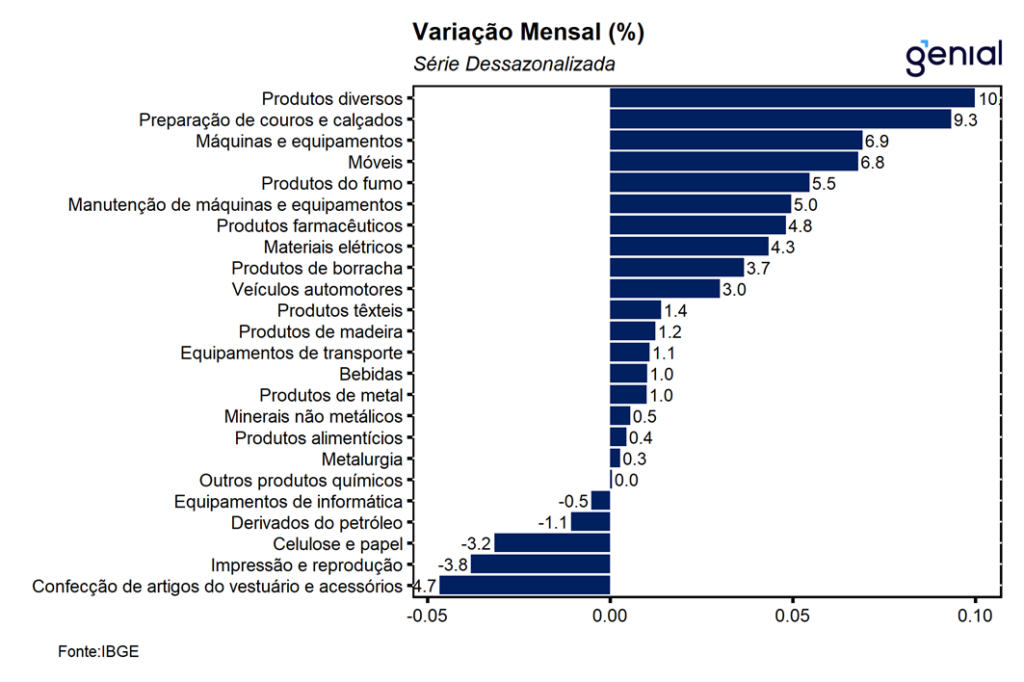

Em janeiro, a produção industrial registrou estabilidade (0,0% m/m), vindo pior do que o consenso das expectativas de mercado que tinha como projeção mediana uma alta de 0,4% m/m (Broadcast+), mas mais em linha com a nossa expectativa para o mês (0,1% m/m). Com este resultado, a atividade industrial interrompe uma sequência de 3 recuos consecutivos registrados nos meses imediatamente anteriores, período no qual acumulou uma queda de 1,2%. Apesar do índice cheio apontar para uma perda de fôlego do setor em janeiro, avaliamos que a expansão bastante disseminada entre as principais categorias pesquisadas aponta para um começo de ano mais positivo para a atividade industrial.

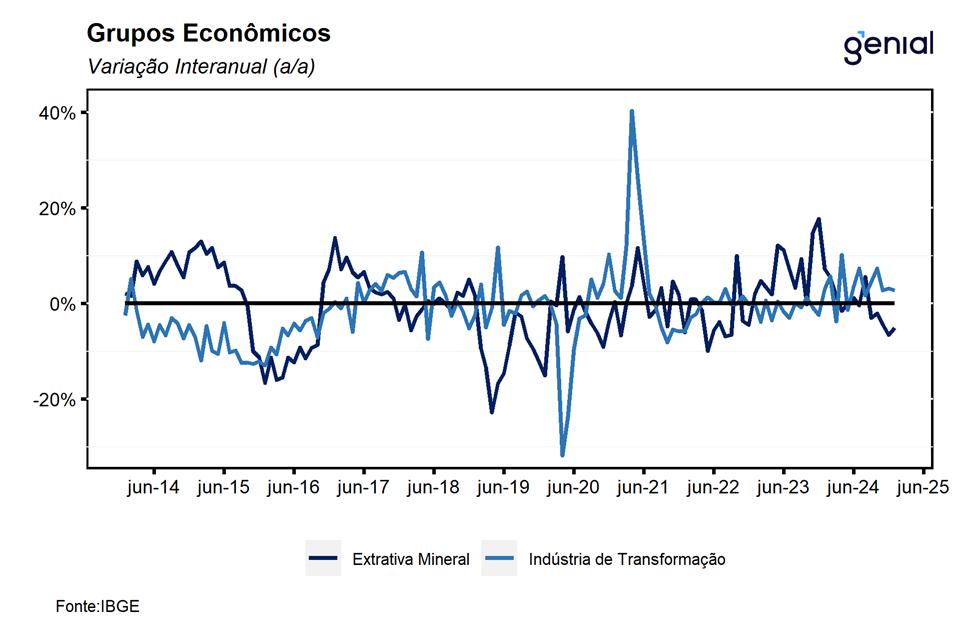

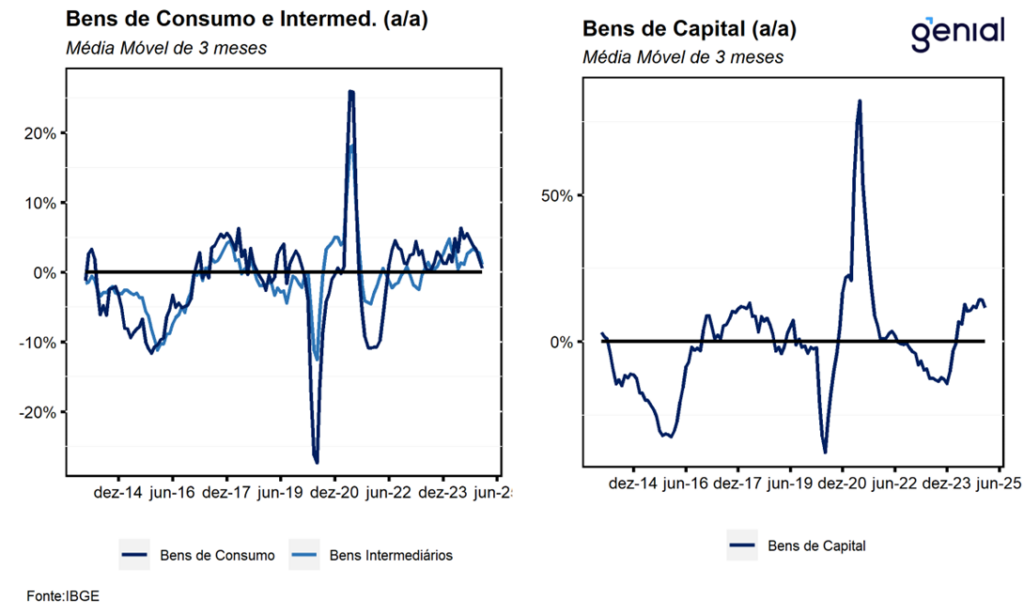

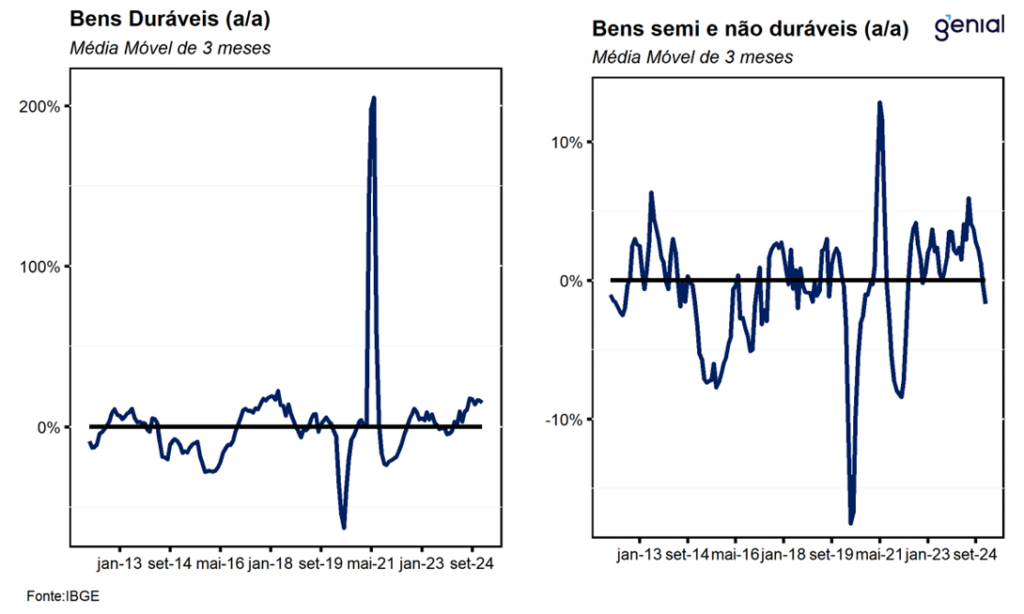

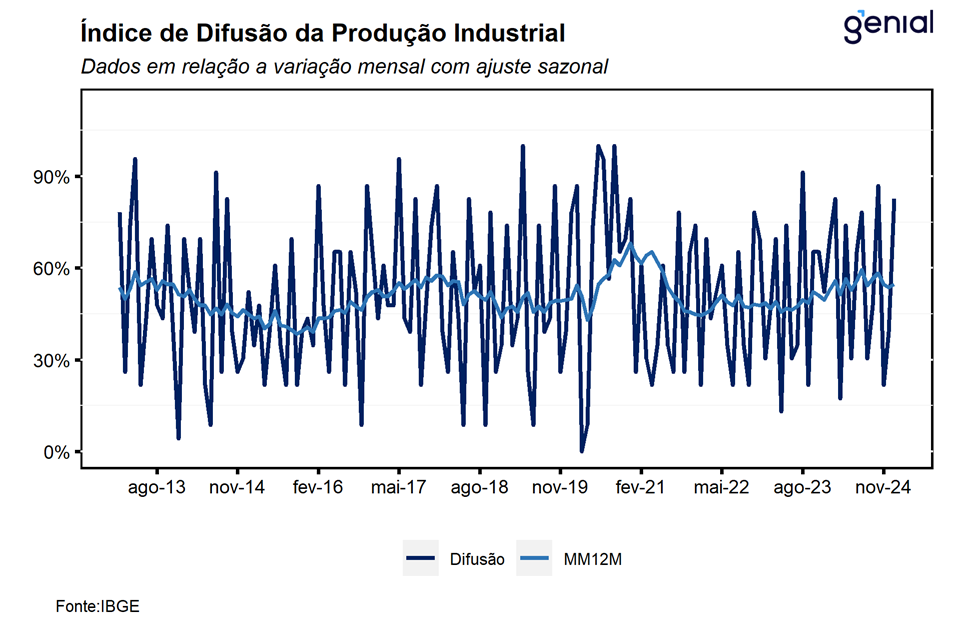

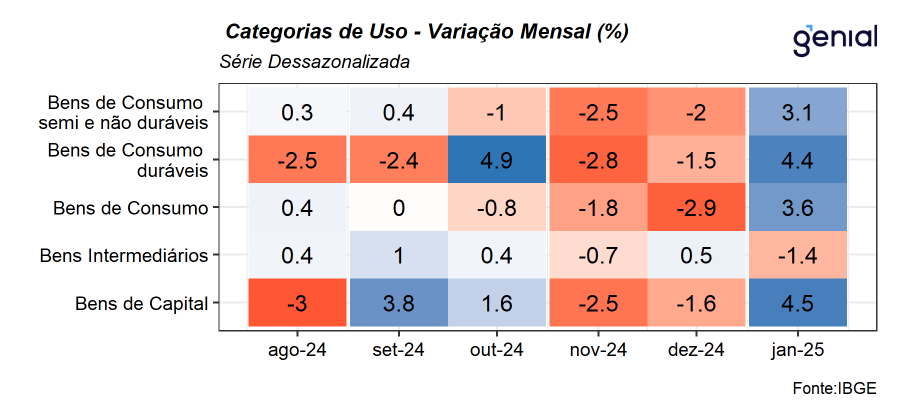

O desempenho no mês foi marcado pela expansão de 3 das 4 grandes categorias e 18 dos 25 ramos industriais pesquisados, diferentemente do final do ano passado em que houve recuo de 3 das 4 grandes categorias pesquisadas nos meses de novembro e dezembro. Em janeiro, o destaque negativo ficou por conta do recuo de 2,4% m/m da indústria extrativa, ao passo em que a indústria de transformação registrou alta de 1,0% m/m, interrompendo uma sequência de dois meses consecutivos de contrações de 1,1% m/m na margem. Entre as principais categorias, a única a registrar contração foi a de bens intermediários com uma contração de 1,4% m/m, sinalizando que o desempenho negativo foi bastante concentrado, visto que a maior parte das quedas nas subcategorias foi referente a este grupo. Em contrapartida, os principais destaques altistas ficaram por conta dos desempenhos da produção de bens de capital (4,5% m/m) e de bens duráveis (4,4% m/m).

Em suma, apesar do número de janeiro apontar para a estabilidade do setor no início de 2025, avaliamos que uma análise mais detalhada nos revela que o setor apresentou um desempenho mais robusto do que o retratado pelo índice cheio. Dessa forma, entendemos que o resultado da PIM para o mês corrobora o nosso cenário de que a atividade econômica deve apresentar uma recuperação moderada nesse início de ano, que deve ser impulsionada a partir de fevereiro decorrente da colheita das principais culturas da safra brasileira. Além disso, os seus spill-overs sobre os demais setores da economia tem grande potencial de impulsionar o crescimento do ano, via efeitos de equilíbrio geral. Entretanto, destacamos que o cenário segue bastante incerto e adverso, refletido nas principais sondagens setoriais que apontam para uma maior cautela do empresário em relação aos próximos diante da deterioração do cenário macroeconômico (juros e inflação de alimentos mais elevados, piora da situação fiscal e incertezas externas) que pode pesar sobre o desempenho da atividade industrial, sobretudo através dos investimentos. Com o resultado de janeiro, seguimos com a nossa projeção de que o PIB brasileiro apresente expansão de 1,5% t/t no 1T25 e de 2,0% no ano cheio, corroborando a nossa perspectiva de que a Selic seja elevada até 15,0% ao final do primeiro semestre, permanecendo neste patamar até o final do ano.

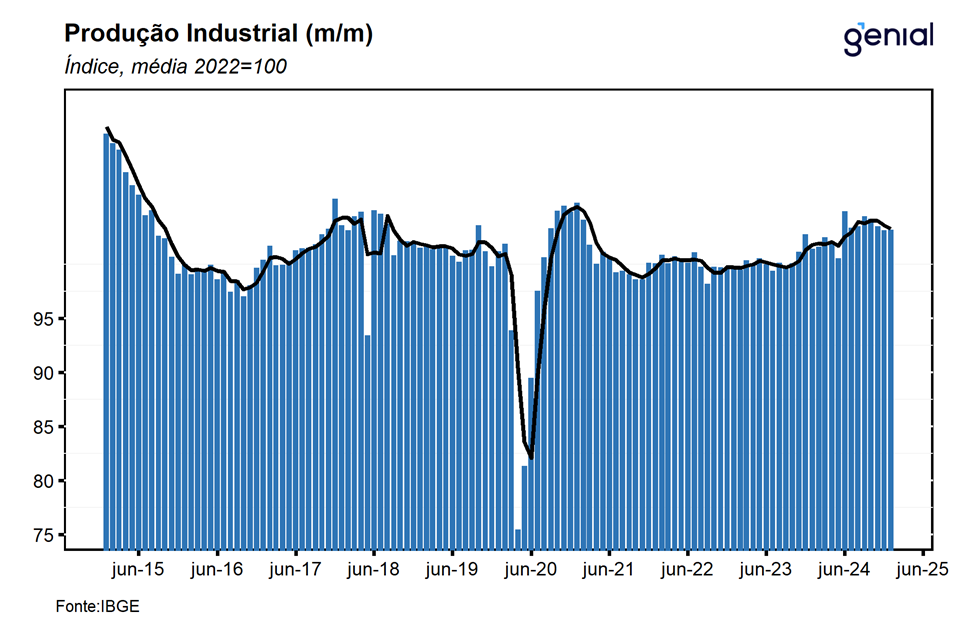

Com esse resultado, a indústria agora se encontra 1,3% acima do nível pré-pandemia (fev/20). Além disso, a atividade industrial se encontra 15,6% abaixo do nível mais elevado já registrado na série histórica (mai/11). Além disso, a atividade industrial deixa um carrego estatístico de -0,4% para o 1T25 e de 0,2% para o ano cheio.

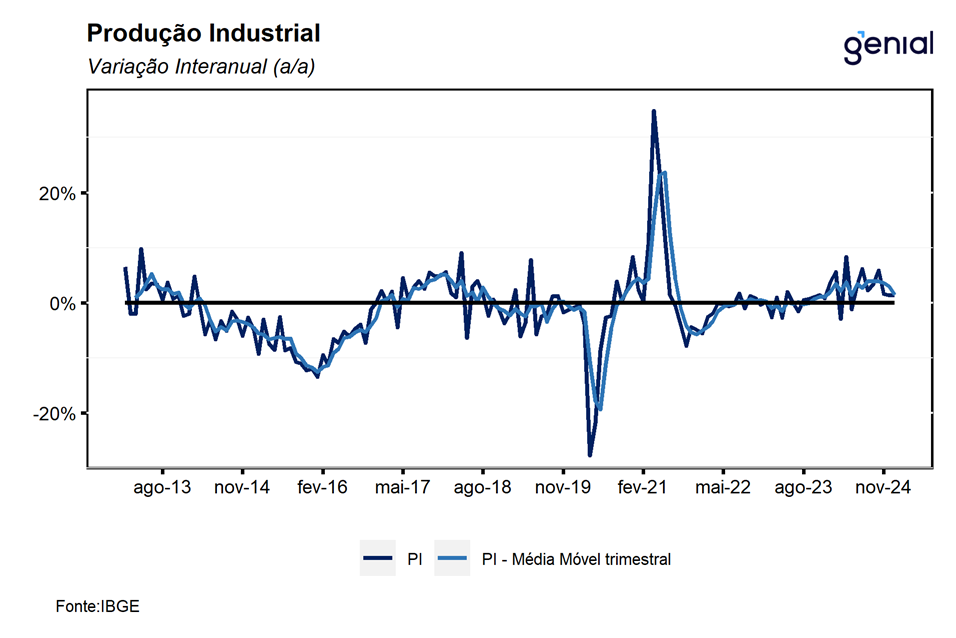

Na comparação interanual, a indústria registrou expansão de 1,4% a/a, vindo pior do que o consenso de mercado que tinha como expectativa uma expansão de 2,0% a/a (Broadcast+), mas mais em linha com a nossa projeção (1,6% a/a). Este resultado foi derivado da combinação entre o recuo de 5,2% a/a da indústria extrativa ter sido compensada pela alta de 2,7% a/a da indústria de transformação. O principal destaque positivo no mês ficou por conta do desempenho da produção de bens de consumo duráveis ao registrar expansão de 16,6% a/a.