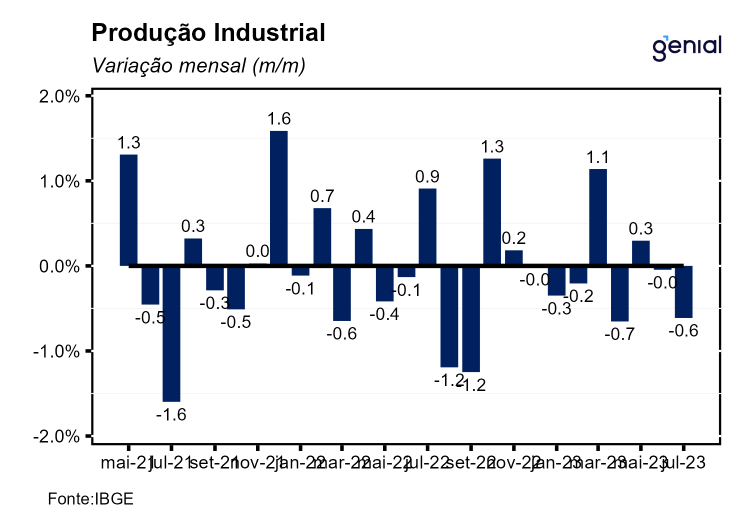

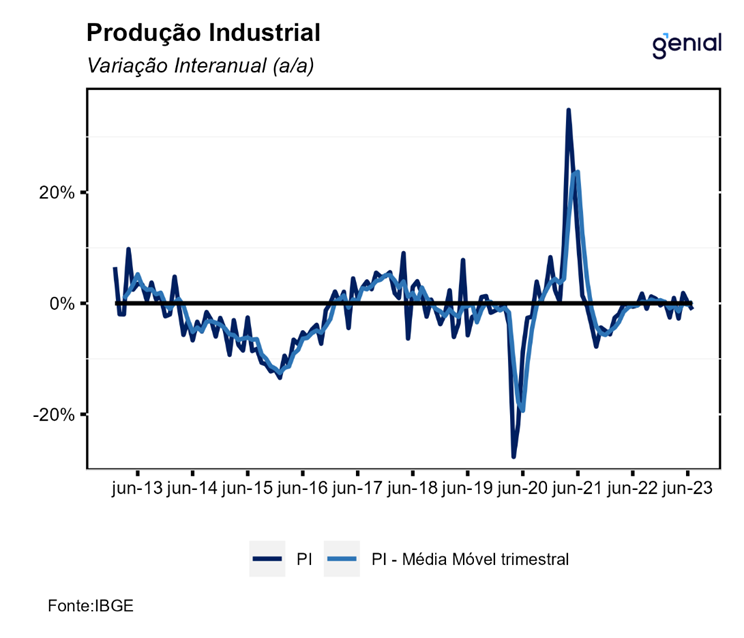

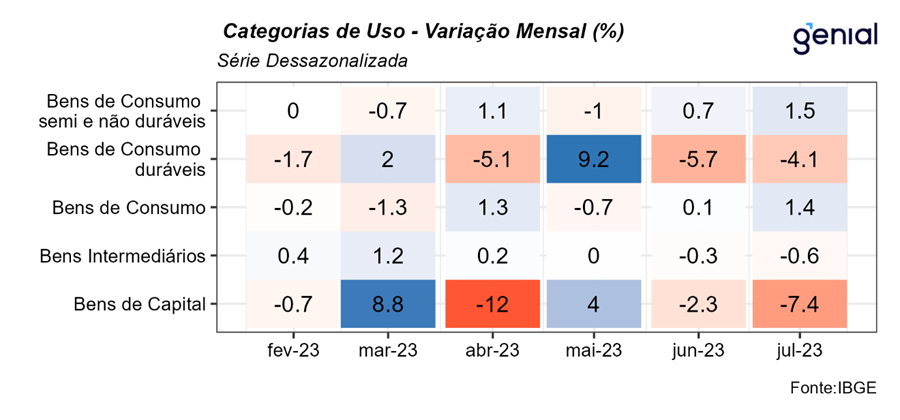

Em julho, a Produção Industrial apresentou queda de 0,6% m/m, na série com ajuste sazonal, vindo pior que a mediana do mercado de -0,3% m/m (Broadcast+). Os destaques do mês vão para os desempenhos negativos das categorias de produção de Bens de capital (-7,4% m/m) e Bens de consumo duráveis (-4,1% m/m), refletindo os efeitos do cenário macroeconômico adverso sobre o setor. Na comparação interanual, a indústria recuou 1,1% a/a, que também surpreendeu negativamente o mercado, cuja expectativa era de contração de 0,4% a/a. Por fim, no ano, a indústria apresentou recuou de 0,4%, ao passo em que no acumulado em 12 meses, registrou estabilidade (0,0%).

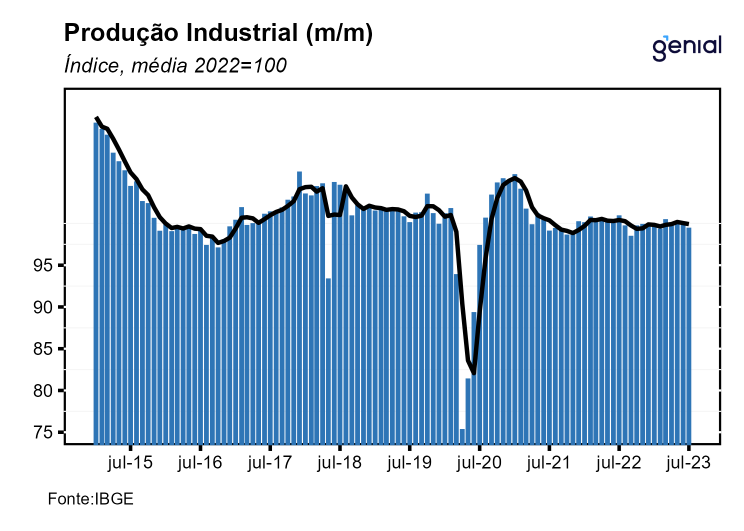

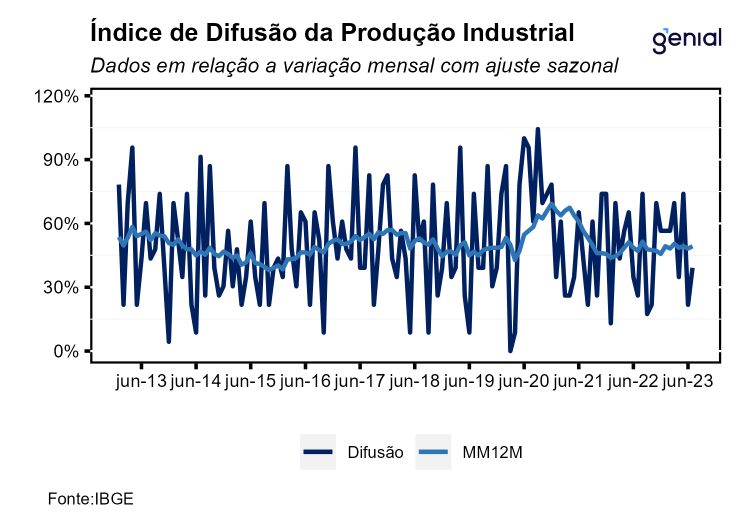

Com este resultado e as revisões mistas nas leituras anteriores, a Indústria ainda se encontra 2,3% abaixo do patamar observado durante o período pré-pandemia (fev/20), deixando um carrego estatístico de -0,5% para o terceiro trimestre e de -0,4% para o ano de 2023. Vale destacar que o resultado do mês foi marcado por quedas bastante disseminadas entre as grandes categorias (quedas em 3 das 4 grandes categorias) e no índice de difusão do setor, que passou de 42,5% em junho para 39,9% em julho, reforçando uma visão negativa para o setor ao longo do ano.

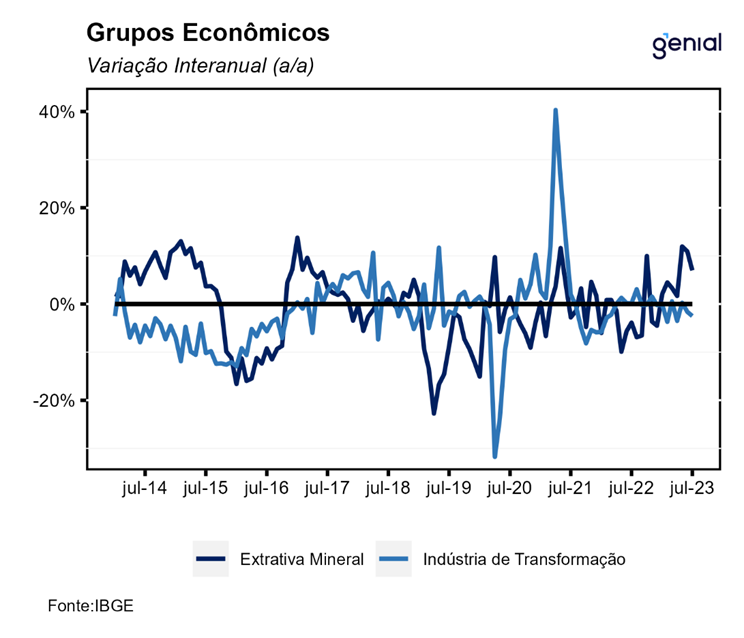

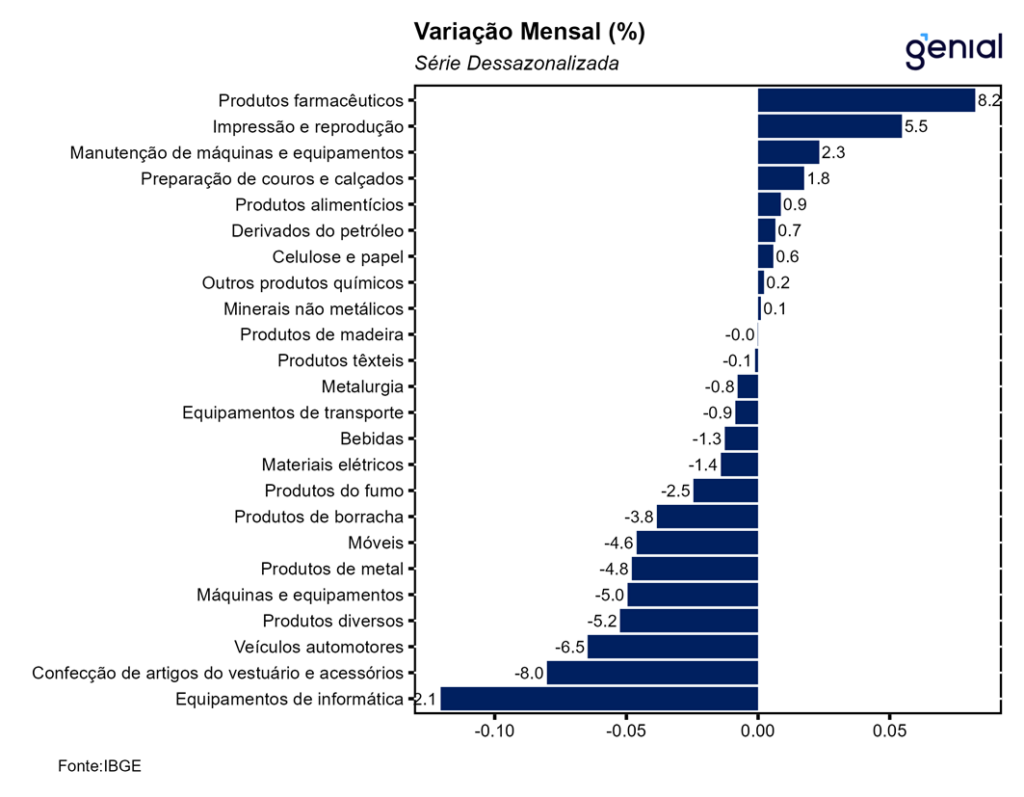

Entre as atividades pesquisadas, os destaques no mês vão para Coque, produtos derivados do petróleo e biocombustíveis (0,7% m/m), Produtos farmoquímicos e farmacêuticos (8,2% m/m), que interrompe três meses consecutivos de queda na produção, com perda acumulada de 17,7%, e Produtos alimentícios (0,9% m/m). Na direção oposta, vale destacar Veículos automotores, reboques e carrocerias (-6,5% m/m), Indústrias extrativas (-1,4% m/m), Equipamentos de informática, produtos eletrônicos e ópticos (-12,1% m/m) e Máquinas e equipamentos (-5,0% m/m), refletindo o cenário macroeconômico ainda adverso, que penaliza o segmento, devido à sua maior sensibilidade ao ciclo de aperto monetário.

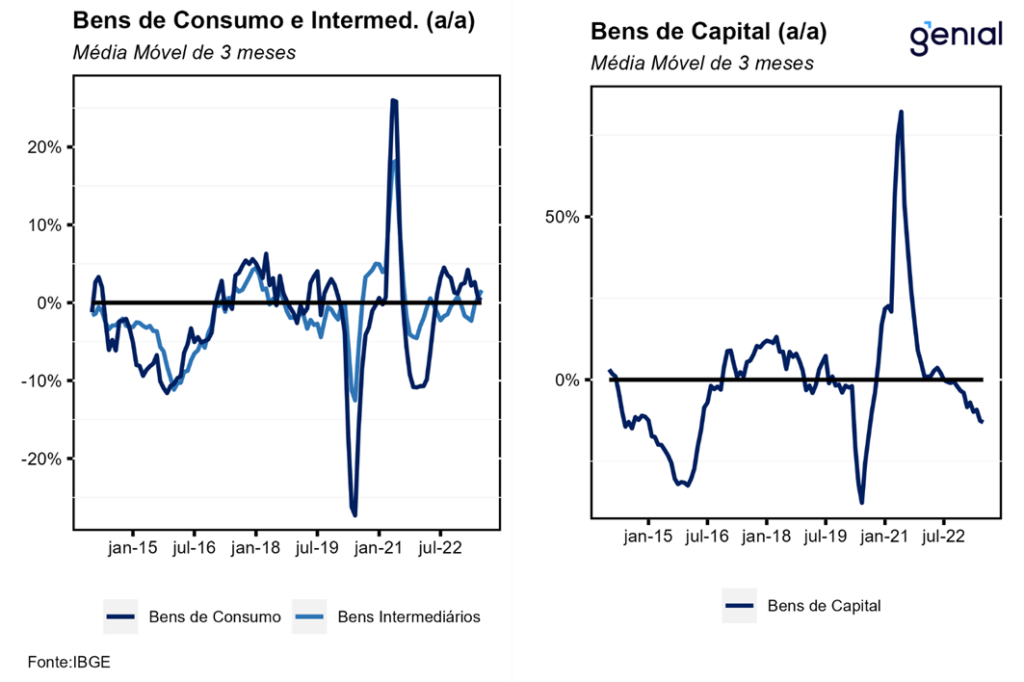

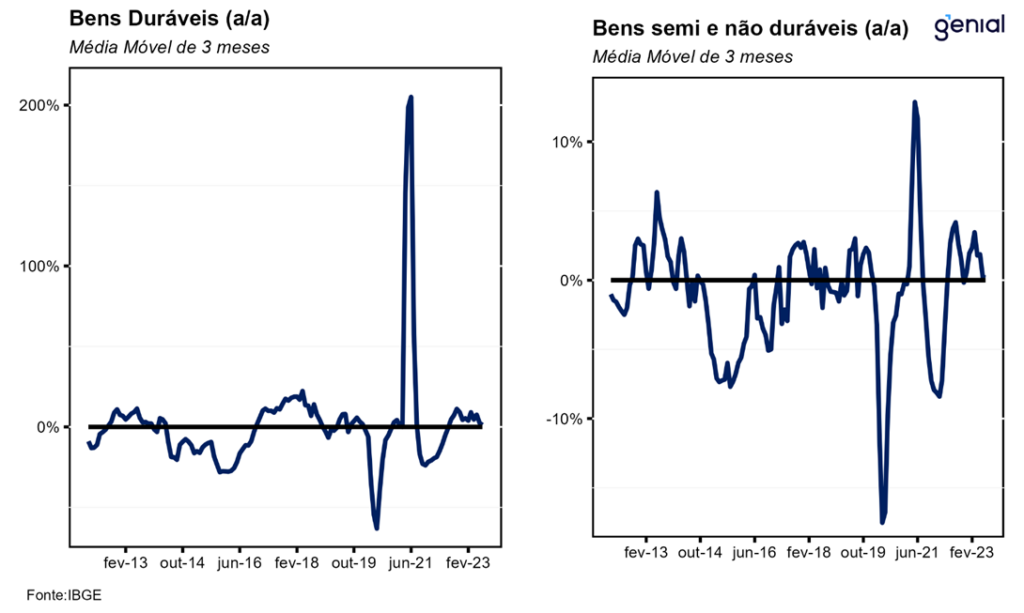

Comparando a atividade industrial das categorias com o nível registrado no período pré-pandemia temos que 5 delas já retomaram e ultrapassaram o patamar anterior. Dentre elas se destacam: Veículos (16,4% acima), Máquinas e aparelhos (4,0% acima) e Derivados do petróleo (10,0% acima). Por outro lado, itens como Informática e eletrônicos, Máquinas e equipamentos e Outros equipamentos de transporte ainda se situam 21,5%, 21,1% e 33,9% abaixo do pré-pandemia, respectivamente. Já em relação às máximas históricas, todas as categorias de uso ainda se situam consideravelmente abaixo dos seus respectivos picos. Os Bens duráveis se situam 42,1% abaixo do pico de março de 2011, enquanto para os Bens semiduráveis a diferença é de 13,4% para o ápice de junho de 2013. Os Bens de capital também apresentaram queda expressiva (-39,1%) em comparação com o nível máximo de produção atingido em abril de 2013. Por sua vez, os Bens intermediários situam-se 16,1% aquém do pico observado em maio de 2011.

Na nossa avaliação, a abertura da produção industrial mostra uma desaceleração significativa entre os ramos industriais. Nesse contexto, apenas uma das quatro grandes categorias econômicas e 9 dos 25 ramos industriais apresentaram crescimento na produção, com destaque negativo para bens de capital (-7,4% m/m) e bens de consumo duráveis (-4,1% m/m) que acumulam queda de 9,5% da produção em 2 meses. Assim, acreditamos que o cenário prospectivo para a indústria ainda se mostra desafiador, diante da expectativa da manutenção da política monetária em território contracionista e da deterioração dos indicadores de crédito que vem ocorrendo nos últimos meses, que devem se sobrepor aos vetores positivos advindos da expansão da massa de rendimentos e do início de flexibilização da política monetária. A não reversão da trajetória negativa pode ser capturado a partir de uma análise desagregada do indicador, em que fica notório o mau desempenho da indústria de transformação que acumulou o quarto recuo consecutivo na margem. Além disso, a análise de tendência em médias móveis também aponta para um desempenho negativo do setor, sobretudo na abertura de Bens de capital (-1,9%), que na nossa avaliação reflete o efeito do cenário macroeconômico adverso e o elevado nível de incerteza sobre a decisão de investir dos empresários. Em contrapartida, enxergamos que a expectativa de um desempenho mais positivo de bens intermediários (alimentos) deve limitar o ritmo de contração da atividade industrial ao longo do ano, devido ao bom desempenho da agropecuária em 2023.