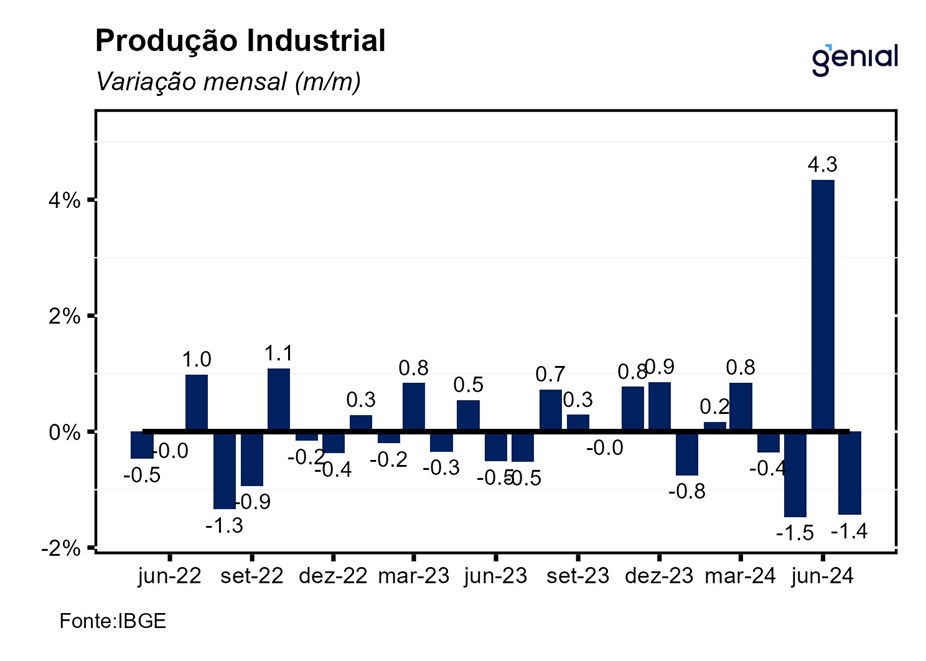

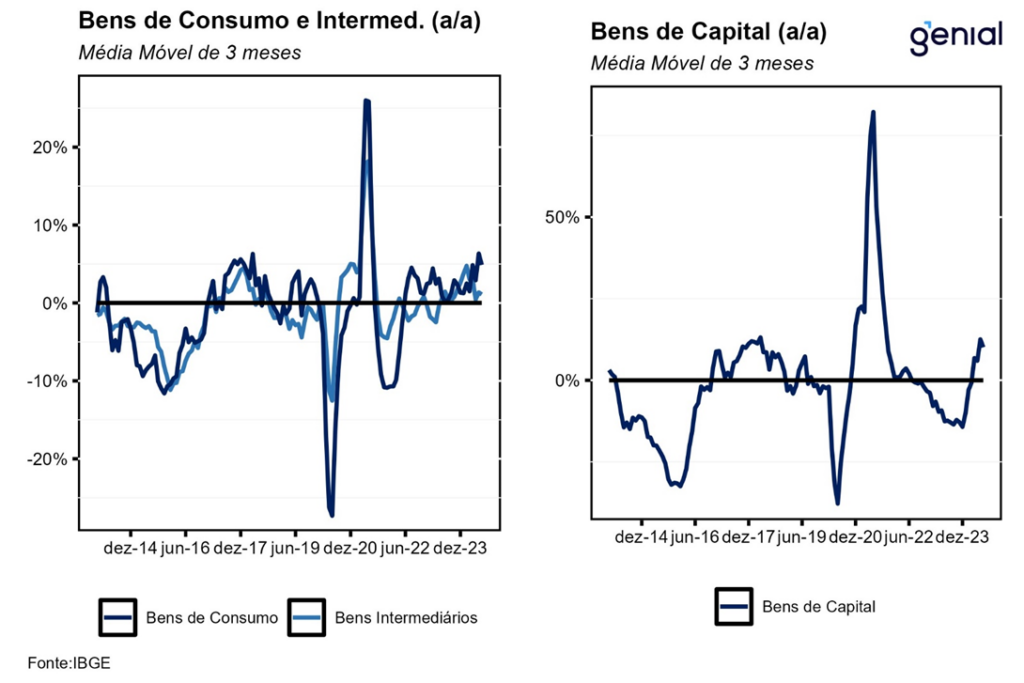

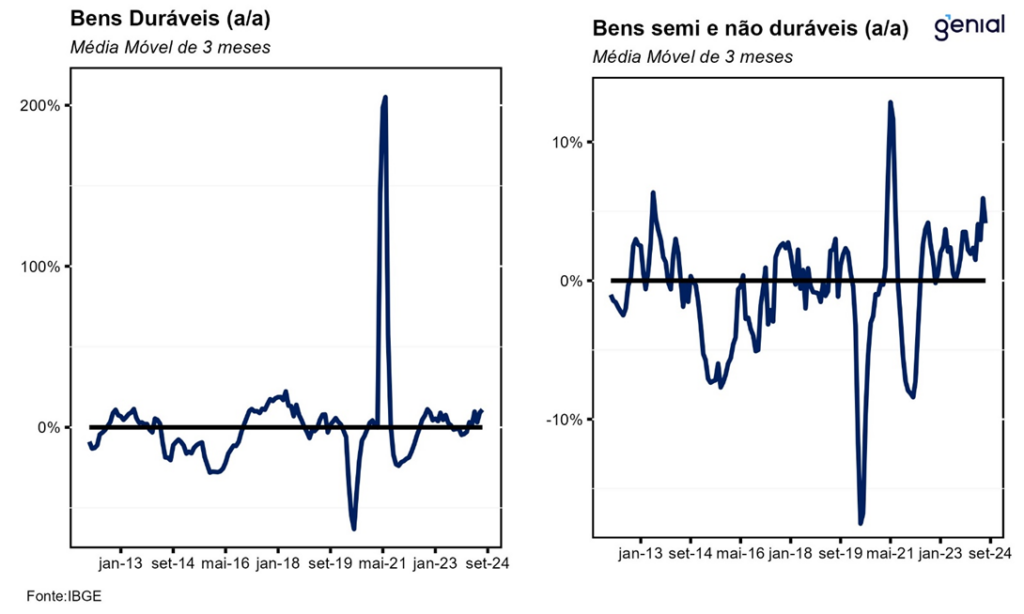

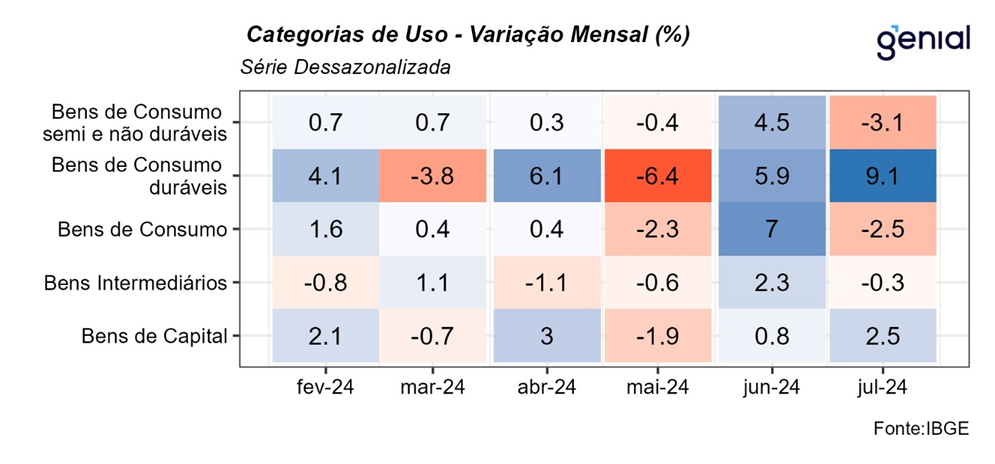

Em julho, a Produção Industrial recuou 1,4% m/m na comparação mensal, vindo pior que a mediana das projeções de mercado (-0,9% m/m, Broadcast+). Apesar do resultado negativo, apenas duas das quatro grandes categorias e 7 dos 25 grupos pesquisados recuaram, com destaque positivo para Bens de consumo duráveis (9,1% m/m) e Bens de capital (2,5% m/m).

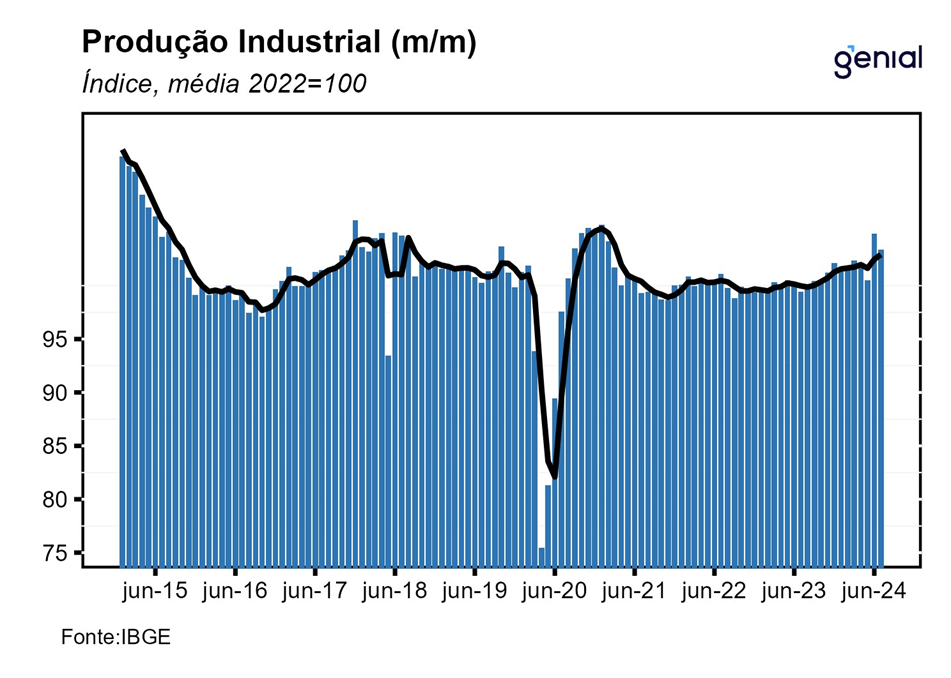

Com este resultado, a indústria se encontra 1,4% acima do nível pré-pandemia (fev/20), refletindo a combinação entre a Indústria Extrativa e da Transformação que se encontram 4,4% e 1,0%, respectivamente, acima deste patamar. Além disso, a atividade industrial se encontra 15,5% abaixo do patamar recorde da série histórica (mai/11) e deixa um carrego estatístico de 0,9% para o terceiro trimestre e de 2,4% para o ano.

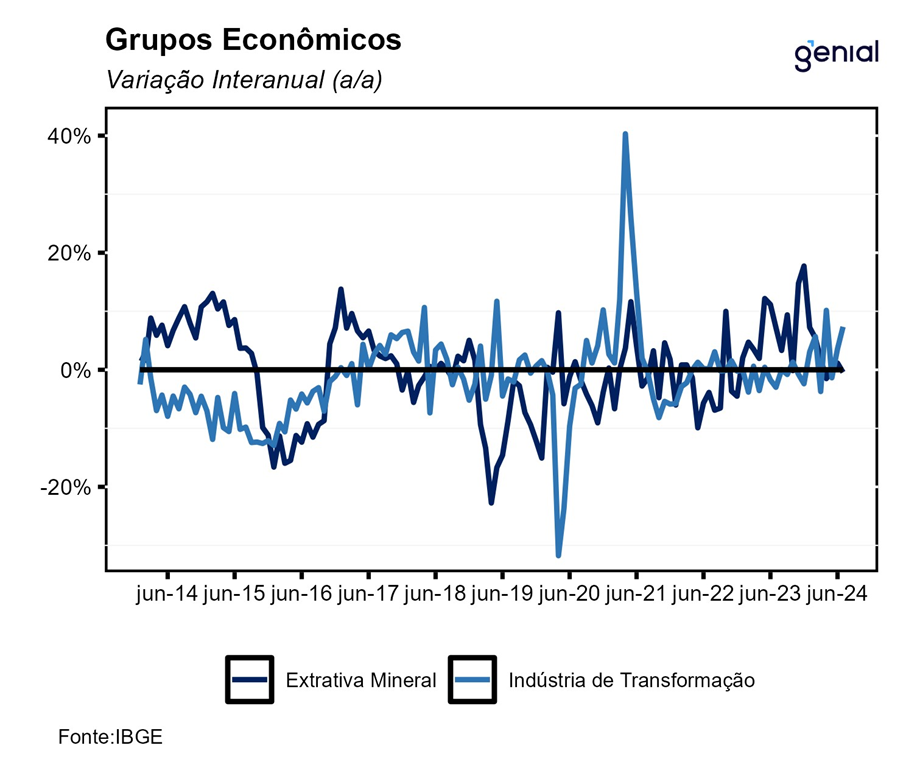

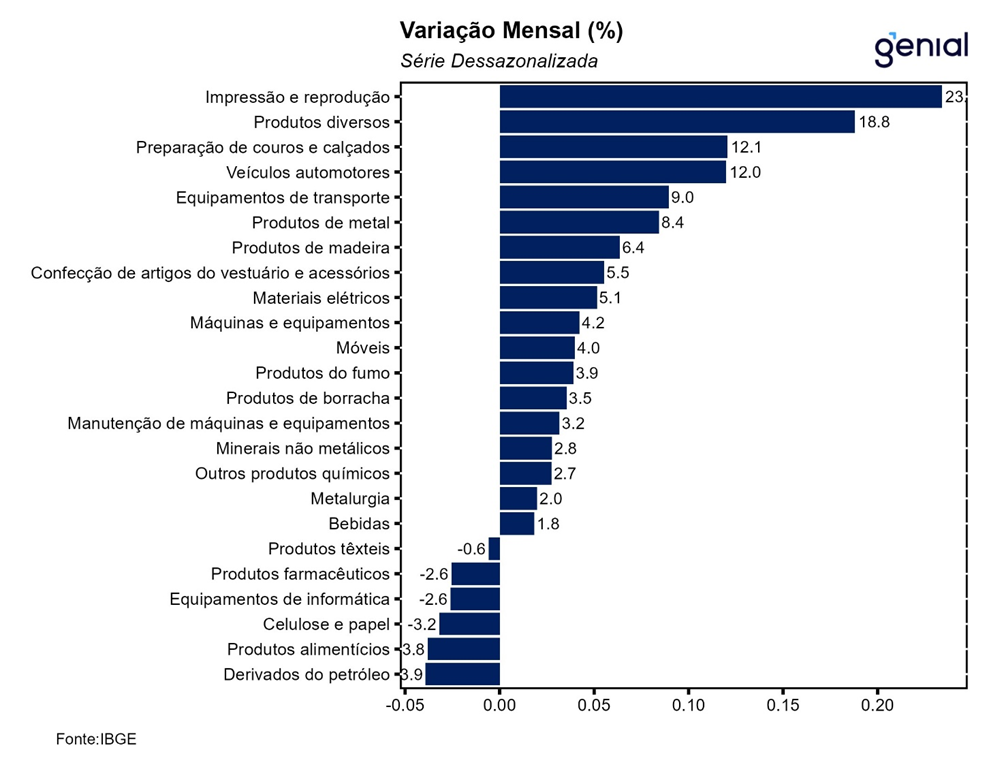

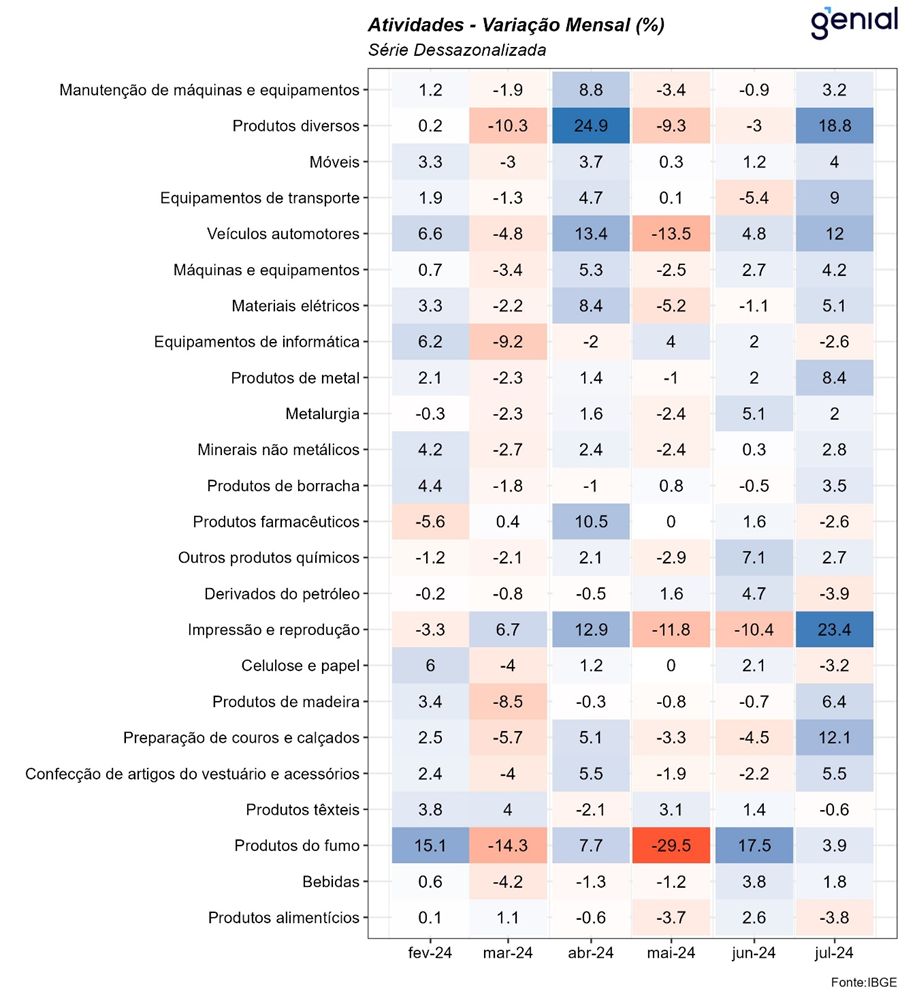

Entre as atividades pesquisadas, os destaques vão para Veículos automotores, reboques e carrocerias (12,0% m/m), Produtos de metal (8,4% m/m), de Produtos diversos (18,8% m/m). Por outro lado, Produtos alimentícios (-3,8% m/m), Coque, produtos derivados do petróleo e biocombustíveis (-3,9% m/m) e indústrias extrativas (-2,4% m/m) foram as contribuições negativas da leitura deste mês.

De maneira geral, o resultado negativo está relacionado com a base forte de comparação do mês anterior, que foi influenciado pela retomada da indústria na região sul após os problemas decorrentes das enchentes. Além disso, vale destacar o desempenho negativo de poucas (porém importantes) atividades industriais, entre elas, produtos alimentícios e indústrias extrativas. De maneira geral, tal resultado não parece alterar a tendência positiva para o setor industrial. Por fim, após a divulgação do PIB do segundo trimestre, revisamos a nossa projeção de crescimento para 2,9% em 2024.